ลดหย่อนภาษี 2566 มีอะไรบ้าง ใครที่ซื้อประกันชีวิต ประกันสุขภาพ ใช้จ่ายไปกับช้อปดีมีคืน หรือมีค่าลดหย่อนบุตร ค่าลดหย่อนบิดา-มารดา มาตรวจสอบกันอีกทีว่าแต่ละอย่างหักลดภาษีได้เท่าไร

ไม่ว่าจะเป็นมนุษย์เงินเดือน พนักงานประจำ ฟรีแลนซ์ พ่อค้า-แม่ค้า มีรายได้มากหรือน้อย ก็ควรรู้วิธีคำนวณภาษี เพื่อวางแผนลดภาระภาษีเงินได้บุคคลธรรมดาไว้แต่เนิ่น ๆ โดยในแต่ละปีเราสามารถเลือกใช้สิทธิลดหย่อนภาษีได้อยู่หลายหมวด วันนี้เราสรุปรวมรายการลดหย่อนภาษี 2566 มาให้พิจารณากันก่อนยื่นภาษี 2566 ในช่วงต้นปี 2567

ใครต้องยื่นภาษีเงินได้บุคคลธรรมดา 2566

คนโสด

-

กรณีมีเงินได้จากการจ้างแรงงาน (เงินเดือน ค่าจ้าง) เพียงประเภทเดียว จะต้องยื่นแบบภาษีเมื่อมีรายได้เกิน 120,000 บาท

-

กรณีมีเงินได้จากการจ้างแรงงาน (เงินเดือน ค่าจ้าง) และมีเงินได้ประเภทอื่นด้วย เช่น มีรายได้จากการค้าขาย ค่าลิขสิทธิ์ เงินปันผล รายได้จากการเป็นฟรีแลนซ์ ฯลฯ จะต้องยื่นแบบภาษีเมื่อมีเงินได้เกิน 60,000 บาท

-

กรณีมีเฉพาะเงินได้ประเภทอื่นที่ไม่ใช่เงินได้จากการจ้างแรงงาน จะต้องยื่นแบบภาษีเมื่อมีเงินได้เกิน 60,000 บาท

คนมีคู่

-

กรณีมีเงินได้จากการจ้างแรงงาน (เงินเดือน ค่าจ้าง) เพียงประเภทเดียว จะต้องยื่นแบบภาษีเมื่อมีเงินได้เกิน 220,000 บาท

-

กรณีมีเงินได้จากการจ้างแรงงาน (เงินเดือน ค่าจ้าง) และมีเงินได้ประเภทอื่นด้วย จะต้องยื่นแบบภาษีเมื่อมีเงินได้เกิน 120,000 บาท

-

กรณีมีเฉพาะเงินได้ประเภทอื่นที่ไม่ใช่เงินได้จากการจ้างแรงงาน จะต้องยื่นแบบภาษีเมื่อมีเงินได้เกิน 120,000 บาท

วิธีคํานวณภาษี 2566

ก่อนจะหาวิธีลดหย่อนภาษี ควรทราบว่าเรามีรายได้เท่าไร ต้องเสียภาษีเท่าไร เพราะหากมีรายได้ไม่ถึงเกณฑ์ที่กำหนดก็อาจไม่จำเป็นต้องใช้ตัวช่วยลดหย่อนภาษีเลยก็ได้ โดยสามารถคำนวณภาษีได้ ดังนี้

1. นำรายได้ทุกประเภทที่มีในปีนั้นมารวมกัน ไม่ว่าจะเป็นค่าจ้าง เงินเดือน โบนัส เงินจากการทำธุรกิจ เงินปันผล ฯลฯ

2. นำค่าลดหย่อนต่าง ๆ มาลบออกจากรายได้ เช่น

- กรณีมีเงินได้จากเงินเดือน ค่าจ้าง โบนัส เบี้ยเลี้ยง เงินได้จากหน้าที่หรือตำแหน่งงานที่ทำ หรือจากการรับทำงานให้ ค่าธรรมเนียม ค่านายหน้า ฯลฯ สามารถหักค่าใช้จ่าย 50% ของเงินได้ แต่ไม่เกิน 100,000 บาท

- หักค่าลดหย่อนส่วนตัว 60,000 บาท

- หักค่าลดหย่อนภาษีอื่น ๆ ตามที่เรามี

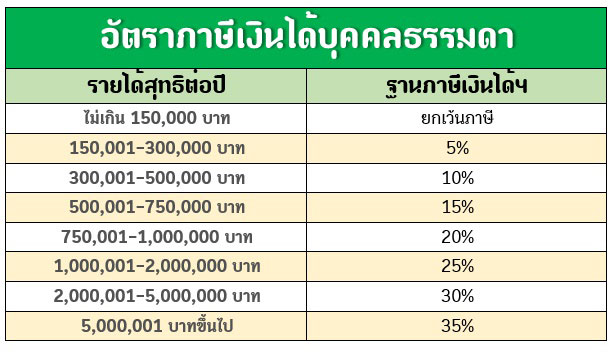

3. หลังจากนำค่าลดหย่อนทั้งหมดมาลบออกจากรายได้แล้ว เงินส่วนที่เหลือจะเรียกว่า "เงินได้สุทธิ" ซึ่งจะต้องนำเงินจำนวนนี้ไปคำนวณภาษี เพื่อเสียภาษีตามขั้นบันได 5-35% ดังนี้

เมื่อบวกลบกันแล้ว ใครที่มีเงินได้สุทธิไม่เกิน 150,000 บาทต่อปี จะได้รับการยกเว้นภาษี ดังนั้น คนที่มีเงินเดือนไม่เกิน 25,833 บาท และไม่มีรายได้ส่วนอื่น ๆ จะไม่ต้องเสียภาษีเงินได้บุคคลธรรมดา เพราะเมื่อรวมรายได้ทั้งปีจะไม่เกิน 310,000 บาท หลังจากหักค่าใช้จ่าย 100,000 บาท และค่าลดหย่อนส่วนบุคคล 60,000 บาท ก็จะเหลือเงินได้สุทธิไม่เกิน 150,000 บาทนั่นเอง

แต่ถ้าใครยังคำนวณไม่เป็น ก็ลองมาดูวิธีคำนวณภาษีเงินได้ที่นี่ หรือเช็กจากตารางเงินเดือนได้เลย

ลดหย่อนภาษี 2566 มีอะไรบ้าง

เราสามารถใช้สิทธิลดหย่อนภาษี 2566 ได้หลายกลุ่ม ดังนี้

-

กลุ่มค่าลดหย่อนส่วนตัวและครอบครัว

-

กลุ่มประกัน เงินออม และการลงทุน

-

กลุ่มค่าลดหย่อนเกี่ยวกับอสังหาริมทรัพย์

-

กลุ่มเงินบริจาค

-

กลุ่มค่าลดหย่อนตามมาตรการกระตุ้นเศรษฐกิจของรัฐ

ตามมาอ่านรายละเอียดของแต่ละกลุ่มว่ามีค่าลดหย่อนเท่าไรบ้าง

ลดหย่อนภาษี

กลุ่มค่าลดหย่อนส่วนตัวและครอบครัว

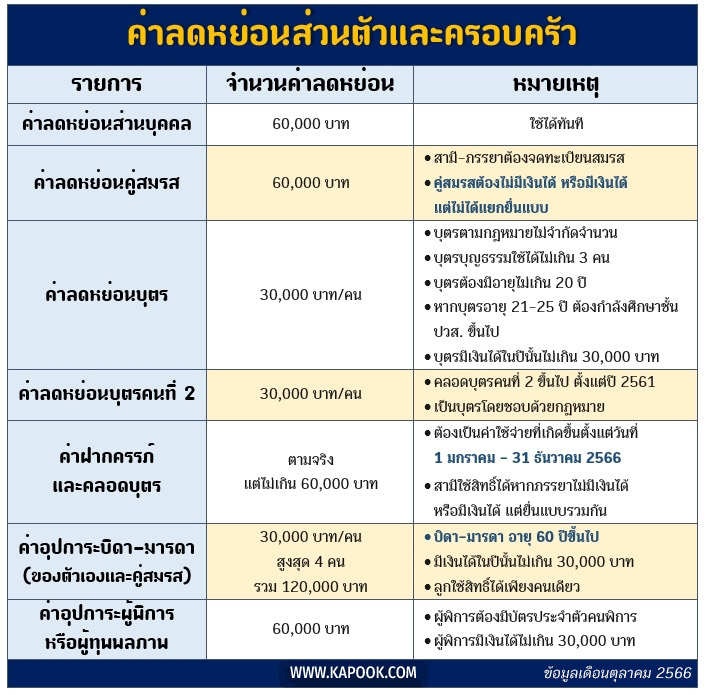

1. ค่าลดหย่อนส่วนบุคคล

- จำนวน : 60,000 บาท

- เงื่อนไข : ลดหย่อนภาษีได้ทันทีที่ยื่นแบบฯ

2. ค่าลดหย่อนจากคู่สมรสที่ไม่มีเงินได้

-

จำนวน : 60,000 บาท

-

เงื่อนไข :

- สำหรับสามี-ภรรยาที่จดทะเบียนสมรส

- คู่สมรสต้องไม่มีเงินได้ หรือมีเงินได้แต่เลือกนำมาคำนวณภาษีพร้อมกัน ไม่ได้แยกยื่นแบบฯ

3. ลดหย่อนภาษีบุตร

-

จำนวน : ลดหย่อนได้คนละ 30,000 บาท (ไม่จำกัดจำนวนบุตร)

-

เงื่อนไข :

- หากเป็นบุตรตามกฎหมาย สามารถนำมาหักลดหย่อนได้ไม่จำกัดจำนวนบุตร

- หากเป็นบุตรบุญธรรม สามารถนำมาหักลดหย่อนได้ไม่เกิน 3 คน

- หากมีทั้งบุตรบุญธรรมและบุตรชอบด้วยกฎหมาย ให้นำบุตรชอบด้วยกฎหมายทั้งหมดมาหักก่อน แล้วจึงนำบุตรบุญธรรมมาหัก รวมกันได้ไม่เกิน 3 คน

- กรณีมีบุตรชอบด้วยกฎหมายที่มีชีวิตอยู่รวมเป็นจำนวนตั้งแต่ 3 คนขึ้นไป จะนำบุตรบุญธรรมมาหักไม่ได้

นอกจากนี้ บุตรที่จะนำมาหักลดหย่อนภาษีต้องมีคุณสมบัติตามนี้ด้วย

- บุตรมีอายุอยู่ระหว่างแรกเกิดจนถึง 20 ปี ในปีภาษีนั้น

- ถ้าบุตรมีอายุระหว่าง 21-25 ปี ในปีภาษีนั้น ต้องกำลังศึกษาในระดับอนุปริญญา (ปวส.) ขึ้นไป

- ถ้าบุตรมีอายุ 25 ปีขึ้นไป ในปีภาษีนั้น ต้องเป็นบุคคลไร้ความสามารถ หรือเสมือนไร้ความสามารถ

- บุตรต้องไม่มีเงินได้ในปีภาษีตั้งแต่ 30,000 บาทขึ้นไป (ยกเว้นเงินปันผล) หรือรายได้ที่มีนั้นได้รับการยกเว้นตามกฎหมาย เช่น บุตรที่อายุไม่เกิน 20 ปี และรับเงินปันผล ซึ่งเงินปันผลนั้นจะถือว่าเป็นเงินของผู้ปกครอง และไม่ถือว่าบุตรมีรายได้

4. ลดหย่อนภาษี บุตรคนที่ 2 เป็นต้นไป

- จำนวน : 30,000 บาทต่อคน (เมื่อรวมกับค่าลดหย่อนบุตรอีก 30,000 บาท เท่ากับลดหย่อนบุตรคนที่ 2 รวม 60,000 บาท)

- เงื่อนไข :

- ต้องเป็นบุตรคนที่ 2 เป็นต้นไป ที่คลอดตั้งแต่ปี 2561 เป็นต้นไป

- ต้องเป็นบุตรโดยชอบด้วยกฎหมาย

- นับลำดับของบุตรทุกคน ไม่ว่าจะมีชีวิตอยู่หรือไม่ก็ตาม

5. ลดหย่อนภาษี ฝากครรภ์และคลอดบุตร

-

จำนวน : หักค่าใช้จ่ายได้ตามจริง สูงสุดไม่เกิน 60,000 บาท ต่อการคลอดบุตร 1 ครั้ง

-

เงื่อนไข :

- ต้องเป็นค่าใช้จ่ายฝากครรภ์และค่าคลอดบุตรในช่วงวันที่ 1 มกราคม - 31 ธันวาคม 2566

- กรณีตั้งครรภ์ปีนี้ แต่คลอดบุตรปีหน้า ให้ลดหย่อนได้ตามปีที่ใช้สิทธิ แต่ไม่เกิน 60,000 บาท เช่น ตั้งครรภ์ปี 2566 จ่ายค่าฝากครรภ์ไปจำนวน 15,000 บาท ก็จะสามารถหักลดหย่อนภาษีปี 2566 ได้ 15,000 บาท และเมื่อคลอดบุตรในปี 2567 จะสามารถใช้สิทธิลดหย่อนภาษีปี 2567 ได้อีกไม่เกิน 45,000 บาท

- กรณีคลอดบุตรแฝด สามารถหักลดหย่อนภาษีได้ไม่เกิน 60,000 บาท เนื่องจากเป็นการตั้งครรภ์คราวเดียว

- สามารถนำค่าใช้จ่ายจากการตั้งครรภ์และคลอดบุตรมาหักลดหย่อนภาษีได้ ไม่ว่าทารกที่คลอดจะมีชีวิตรอดหรือไม่

- สามีสามารถใช้สิทธิลดหย่อนภาษีค่าคลอดบุตรได้ไม่เกิน 60,000 บาท หากภรรยาไม่มีเงินได้ หรือมีเงินได้แต่ยื่นภาษีรวมกัน

- สิทธิลดหย่อนภาษีดังกล่าวเมื่อนำไปรวมกับสิทธิการเบิกค่าฝากครรภ์และค่าคลอดบุตรจากสวัสดิการภาครัฐและเอกชน ต้องไม่เกิน 60,000 บาท

กรณีอื่น ๆ รวมทั้งหลักฐานที่ใช้ประกอบการยื่นภาษี สามารถศึกษาเพิ่มเติมได้ที่นี่

6. ลดหย่อนภาษี พ่อแม่ (ค่าเลี้ยงดูอุปการะบิดา-มารดา)

- จำนวน : ลดหย่อนจากบิดา-มารดา (ตัวเอง) และบิดา-มารดาคู่สมรส ได้คนละ 30,000 บาท มากสุดคือ 4 คน ไม่เกิน 120,000 บาท

- เงื่อนไข :

- บิดา-มารดาต้องมีอายุ 60 ปีขึ้นไป และมีรายได้ในปีภาษีนั้นไม่เกิน 30,000 บาท

- หากเป็นบิดา-มารดาของคู่สมรส จะใช้ลดหย่อนภาษีได้ก็ต่อเมื่อคู่สมรสต้องไม่มีรายได้

- บิดา-มารดาออกหนังสือรับรองการเลี้ยงดู (ลย.03) ให้กับบุตรที่จะขอลดหย่อนภาษีด้วย

- หากมีลูกหลายคนจะสามารถใช้สิทธิได้เพียงคนเดียวเท่านั้น เช่น หากลูกคนโตใช้ไปแล้ว ลูกคนอื่น ๆ ก็ไม่สามารถใช้สิทธินี้ได้อีก

7. ลดหย่อนภาษี ค่าอุปการะคนพิการหรือคนทุพพลภาพ

-

จำนวน : 60,000 บาทต่อคน

-

เงื่อนไข :

- ต้องเป็นผู้ที่ดูแลคนพิการตามกฎหมายว่าด้วยการส่งเสริมและพัฒนาคุณภาพชีวิตคนพิการ

- ผู้พิการต้องมีบัตรประจำตัวคนพิการตามกฎหมายว่าด้วยการส่งเสริมและพัฒนาคุณภาพชีวิตคนพิการ หรือเป็นคนทุพพลภาพที่มีเงินได้พึงประเมินไม่เกิน 30,000 บาทต่อปี

- ทั้งนี้ หากผู้พิการหรือทุพพลภาพเป็นบิดา-มารดา-บุตร-คู่สมรสของผู้มีเงินได้ ก็สามารถใช้สิทธิควบคู่กันได้เลย เช่น มารดาอายุเกิน 60 ปี เป็นผู้พิการ ไม่มีรายได้ เราสามารถนำมาลดหย่อนได้สูงสุด (30,000+60,000 บาท) เท่ากับ 90,000 บาท

หรือหากคู่สมรสเป็นผู้พิการและไม่มีรายได้ ก็สามารถนำมาลดหย่อนได้สูงสุด 120,000 บาท (ค่าลดหย่อนคู่สมรส 60,000 + ค่าลดหย่อนอุปการะผู้พิการ 60,000)

ลดหย่อนภาษี กลุ่มประกัน

การออมและการลงทุน

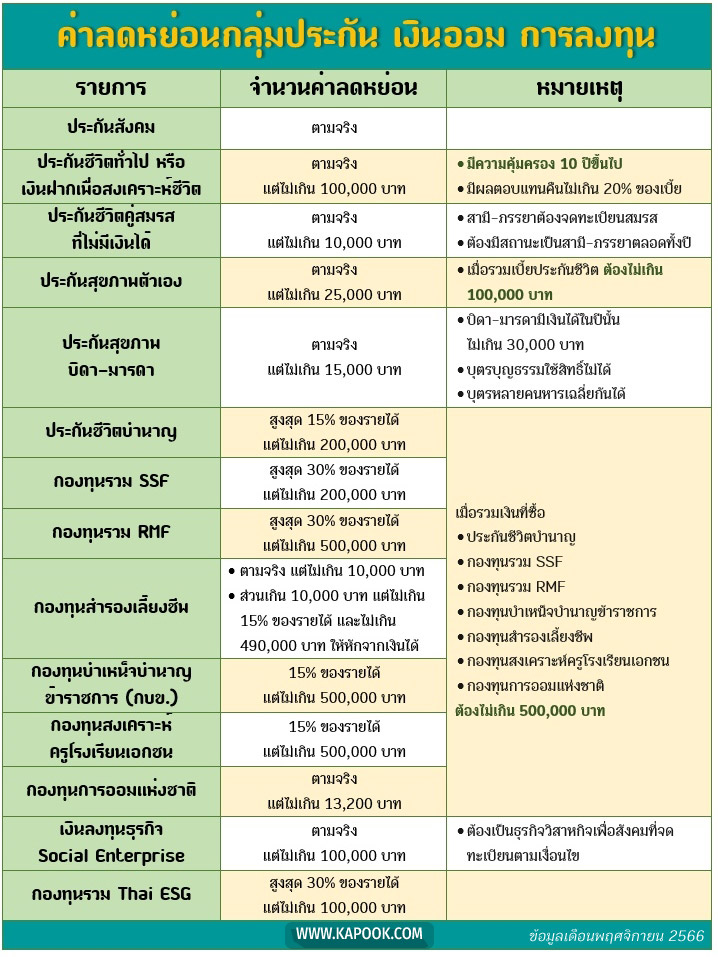

1. ลดหย่อนภาษี ประกันสังคม

-

จำนวน : ลดหย่อนได้ตามที่จ่ายจริง

-

ผู้ประกันตน มาตรา 33 สามารถลดหย่อนได้สูงสุด 9,000 บาท

-

ผู้ประกันตน มาตรา 39 สามารถลดหย่อนได้สูงสุด 5,184 บาท

-

ผู้ประกันตน มาตรา 40 สามารถลดหย่อนได้สูงสุด 840-3,600 บาท ตามที่จ่ายจริง

-

2. ลดหย่อนภาษี ประกันชีวิตแบบสะสมทรัพย์ หรือเงินฝากเพื่อสงเคราะห์ชีวิต

- จำนวน : ลดหย่อนได้ตามที่จ่ายจริง แต่ไม่เกิน 100,000 บาท

- เงื่อนไขประกันชีวิต :

- ต้องเป็นประกันชีวิตที่มีความคุ้มครองตั้งแต่ 10 ปีขึ้นไป

- มีผลตอบแทนคืนไม่เกิน 20% ของเบี้ยสะสม (เงินปันผลหรือเบี้ยคืนรายปี)

- ต้องเป็นกรมธรรม์ที่ซื้อจากบริษัทประกันชีวิตที่ดำเนินกิจการในไทย

- หากเวนคืนกรมธรรม์ก่อนครบ 10 ปี ถือว่าผิดเงื่อนไข จะไม่สามารถนำมาลดหย่อนภาษีได้

- เงื่อนไขเงินฝากเพื่อสงเคราะห์ชีวิต :

- ต้องเปิดบัญชีเงินฝากเพื่อสงเคราะห์ชีวิต (ปัจจุบันมี 2 ธนาคาร คือ ออมสิน และ ธ.ก.ส.)

- ฝากเงินตั้งแต่ 10 ปีขึ้นไป

- ผู้มีเงินได้เป็นผู้จ่ายเงินฝากเท่านั้น

- กรณีได้รับเงินหรือผลประโยชน์ตอบแทนคืนทุกปี ต้องไม่เกิน 20% ของเงินฝากรายปี

- มีหลักฐานจากธนาคารผู้รับฝากเงิน

- หักลดหย่อนภาษีได้ตามจำนวนที่ฝากเงินจริง แต่เมื่อรวมกับเงินที่ได้จ่ายค่าเบี้ยประกันชีวิตแล้วต้องไม่เกิน 100,000 บาท

ตัวอย่างเช่น หากจ่ายเบี้ยประกันชีวิตในปีนั้นไปแล้ว 80,000 บาท เราจะมีสิทธิ์นำเงินฝากสงเคราะห์ชีวิตไปลดหย่อนภาษีได้อีก 20,000 บาท

3. ลดหย่อนภาษี ประกันชีวิตคู่สมรสที่ไม่มีเงินได้

- จำนวน : หักตามจริง แต่ไม่เกิน 10,000 บาท

- เงื่อนไข :

- ต้องเป็นการซื้อประกันชีวิตให้คู่สมรสตามกฎหมายที่ไม่มีรายได้

- ต้องเป็นสามี-ภรรยาตลอดทั้งปีภาษี ดังนั้น คนที่เพิ่งแต่งงานในปี 2566 ยังคงไม่สามารถใช้สิทธิได้ เพราะความเป็นสามี-ภรรยาไม่ได้มีอยู่ตลอดทั้งปี

4. ลดหย่อนภาษี ประกันสุขภาพตัวเอง

- จำนวน : ลดหย่อนภาษีได้ไม่เกิน 25,000 บาทต่อปี แต่เมื่อรวมเบี้ยประกันชีวิตและเงินฝากสงเคราะห์ชีวิตแล้ว ต้องไม่เกิน 100,000 บาท

- เงื่อนไข : ประกันสุขภาพที่นำมาลดหย่อนได้ มีดังนี้

- ประกันให้ความคุ้มครองเกี่ยวกับการรักษาพยาบาลอันเกิดจากการเจ็บป่วยและการบาดเจ็บ การชดเชยการทุพพลภาพและการสูญเสียอวัยวะเนื่องจากการเจ็บป่วยหรือบาดเจ็บ

- ประกันอุบัติเหตุเฉพาะที่ให้ความคุ้มครองเกี่ยวกับการรักษาพยาบาล การทุพพลภาพ การสูญเสียอวัยวะ และการแตกหักของกระดูก

- ประกันภัยโรคร้ายแรง

- ประกันภัยการดูแลระยะยาว

5. ลดหย่อนภาษี ประกันสุขภาพบิดา-มารดา

- จำนวน : ลดหย่อนได้ตามจริง แต่ไม่เกิน 15,000 บาท

- เงื่อนไข :

- บิดา-มารดาต้องไม่มีเงินได้พึงประเมินในปีภาษีที่ขอหักลดหย่อนเกิน 30,000 บาทขึ้นไป

- บิดาหรือมารดาต้องอยู่ในไทยไม่ต่ำกว่า 180 วัน ในปีภาษีนั้น

- ลูกที่จะใช้สิทธิต้องเป็นบุตรตามกฎหมายเท่านั้น บุตรบุญธรรมไม่สามารถใช้สิทธิได้

- ลูกสามารถใช้สิทธิได้หลายคน โดยหารเฉลี่ยกัน เช่น ลูก 2 คน ร่วมกันซื้อประกันสุขภาพให้บิดา จำนวน 15,000 บาท ดังนั้น ลูกแต่ละคนสามารถนำเบี้ยประกันสุขภาพบิดาไปลดหย่อนภาษีได้คนละ 7,500 บาท

- แบบประกันสุขภาพของบิดา-มารดาที่นำมาลดหย่อนภาษีได้จะต้องเป็นความคุ้มครองด้านใดด้านหนึ่งใน 4 ด้านเท่านั้น คือ ค่ารักษาพยาบาลหรือเงินชดเชย กรณีเจ็บป่วยทั่วไป, ค่ารักษาพยาบาลหรือเงินชดเชย กรณีอุบัติเหตุ, ประกันคุ้มครองโรคร้ายแรง และประกันคุ้มครองการพยาบาลสำหรับการเจ็บป่วยระยะยาว (Long Term Care)

6. ลดหย่อนภาษี ประกันชีวิตบำนาญ

-

จำนวน : 15% ของรายได้ แต่ไม่เกิน 200,000 บาท

-

เงื่อนไข :

- ต้องเป็นประกันที่มีระยะเวลาเอาประกัน 10 ปีขึ้นไป

- ต้องเป็นกรมธรรม์ที่ซื้อจากบริษัทประกันชีวิตที่ดำเนินกิจการในไทย

- จ่ายผลตอบแทนให้ผู้เอาประกันตั้งแต่อายุ 55 ปี ต่อเนื่องไปจนถึงอายุ 85 ปี หรือมากกว่านั้น

- เมื่อรวมค่าเบี้ยประกันที่จ่ายให้กับกองทุนสำรองเลี้ยงชีพ หรือกองทุนบำเหน็จบำนาญข้าราชการ หรือกองทุนสงเคราะห์ตามกฎหมายว่าด้วยโรงเรียนเอกชน หรือกองทุนรวมเพื่อการออม (SSF) หรือกองทุนรวมเพื่อการเลี้ยงชีพ (RMF) แล้ว ต้องไม่เกิน 500,000 บาท

- หากมีประกันชีวิตแบบทั่วไปอยู่แล้ว แต่ยังไม่ครบ 100,000 บาท สามารถนำค่าเบี้ยประกันชีวิตแบบบำนาญไปรวมกับสิทธิลดหย่อนประกันชีวิตแบบทั่วไปให้ครบ 100,000 บาทก่อน ส่วนที่เหลือก็ยังสามารถนำมาลดหย่อนโดยใช้สิทธิเบี้ยประกันชีวิตแบบบำนาญได้ 15% ของเงินได้ที่เสียภาษี แต่ไม่เกิน 200,000 บาท

7. ลดหย่อนภาษี SSF หรือ กองทุนรวมเพื่อการออม (Super Savings Fund)

กองทุนรวม SSF หรือ Super Savings Fund เป็นกองทุนรวมเพื่อการออมที่ลงทุนหลักทรัพย์ได้ทุกประเภท ไม่ว่าจะเป็นตราสารหนี้ หุ้นไทย หุ้นต่างประเทศ กองทุนดัชนี ทองคำ อสังหาริมทรัพย์ ฯลฯ ปรับรูปแบบมาจากกองทุนรวมหุ้นระยะยาว หรือ LTF (Long Term Equity Fund) ที่ลงทุนในหุ้นเป็นหลัก

- จำนวน : สูงสุด 30% ของเงินได้พึงประเมิน แต่ไม่เกิน 200,000 บาท

- เงื่อนไข :

- ต้องซื้อระหว่างวันที่ 1 มกราคม - 31 ธันวาคม 2566 จึงจะใช้สิทธิลดหย่อนภาษีในปี 2566 ได้

- ต้องถือครองอย่างน้อย 10 ปี (วันชนวัน) โดยไม่สามารถขายได้ หากขายก่อนครบกำหนดจะถือว่าทำผิดเงื่อนไขลดหย่อนภาษี และต้องคืนเงินภาษีที่ได้รับการยกเว้น

- จำนวนเงินที่ซื้อกองทุน SSF เมื่อรวมกับกองทุนรวมเพื่อการเลี้ยงชีพ (RMF), กองทุนสำรองเลี้ยงชีพ, กองทุนบำเหน็จบำนาญข้าราชการ (กบข.), กองทุนครูโรงเรียนเอกชน, กองทุนการออมแห่งชาติ และประกันชีวิตแบบบำนาญ ต้องไม่เกิน 500,000 บาท ในแต่ละปีภาษี

8. ลดหย่อนภาษี RMF หรือ กองทุนรวมเพื่อการเลี้ยงชีพ (Retirement Mutual Fund)

- จำนวน : หักลดหย่อนได้สูงสุด 30% ของเงินได้พึงประเมิน แต่ไม่เกิน 500,000 บาท

- เงื่อนไข :

- ไม่มีขั้นต่ำในการซื้อ

- ต้องซื้อต่อเนื่องทุกปี หรืออย่างน้อยปีเว้นปี

- ต้องลงทุนอย่างน้อย 5 ปีเต็ม นับจากวันที่ลงทุนวันแรก โดยนับเฉพาะปีที่มีการซื้อหน่วยลงทุน คือ ปีใดไม่ลงทุนจะไม่นับว่ามีการลงทุนในปีนั้น

- ต้องลงทุนต่อเนื่องจนอายุครบ 55 ปีบริบูรณ์

- เมื่อซื้อ RMF รวมกับกองทุนรวม SSF + กบข. + กองทุนสำรองเลี้ยงชีพ + กองทุนครูโรงเรียนเอกชน + ประกันชีวิตแบบบำนาญ + กองทุนการออมแห่งชาติ ต้องไม่เกิน 500,000 บาท

9. ลดหย่อนภาษี กองทุนสำรองเลี้ยงชีพ

- จำนวน : ตามที่จ่ายจริง แต่ไม่เกินปีละ 10,000 บาท ส่วนจำนวนเงินที่เกิน 10,000 บาท แต่ไม่เกิน 15% ของรายได้ และไม่เกิน 490,000 บาท จะได้รับยกเว้น ไม่ต้องนำไปรวมคำนวณเงินได้เพื่อเสียภาษี โดยสามารถนำเงินส่วนเกินนี้ไปหักออกจากเงินได้ก่อนหักค่าใช้จ่ายได้

- เงื่อนไข : เงินสมทบกองทุนสำรองเลี้ยงชีพ เมื่อรวมกับกองทุนรวม SSF, กองทุนรวม RMF, กบข., กองทุนครูโรงเรียนเอกชน, ประกันชีวิตแบบบำนาญ, กองทุนการออมแห่งชาติ ต้องไม่เกิน 500,000 บาท

10. ลดหย่อนภาษี กองทุนบำเหน็จบำนาญข้าราชการ (กบข.)

-

จำนวน : ลดหย่อนภาษีได้เท่าที่จ่ายจริง แต่ไม่เกิน 15% ของเงินได้ที่ต้องเสียภาษี

-

เงื่อนไข : เมื่อรวมกับกองทุนรวม SSF, RMF, กองทุนสำรองเลี้ยงชีพ, กองทุนครูโรงเรียนเอกชน, ประกันชีวิตแบบบำนาญ, กองทุนการออมแห่งชาติ ต้องไม่เกิน 500,000 บาท

11. ลดหย่อนภาษี กองทุนสงเคราะห์ครูโรงเรียนเอกชน

- จำนวน : ลดหย่อนภาษีได้เท่าที่จ่ายจริง แต่ไม่เกิน 15% ของเงินได้ที่ต้องเสียภาษี

- เงื่อนไข : เมื่อรวมกับกองทุนรวม SSF, กบข., RMF, กองทุนสำรองเลี้ยงชีพ, ประกันชีวิตแบบบำนาญ, กองทุนการออมแห่งชาติ ต้องไม่เกิน 500,000 บาท

12. ลดหย่อนภาษี กองทุนการออมแห่งชาติ (กอช.)

-

จำนวน : ตามจำนวนที่จ่ายจริง สูงสุดปีละ 13,200 บาท

-

เงื่อนไข : เมื่อรวมกับกองทุนรวม SSF, กบข., RMF, กองทุนสำรองเลี้ยงชีพ, ประกันชีวิตแบบบำนาญ, กองทุนครูโรงเรียนเอกชน ต้องไม่เกิน 500,000 บาท

อ่านเพิ่มเติม กองทุนสำรองเลี้ยงชีพคืออะไร

13. ลดหย่อนภาษี เงินลงทุนธุรกิจ Social Enterprise (วิสาหกิจเพื่อสังคม)

- จำนวน : ตามจำนวนที่จ่ายจริง สูงสุดไม่เกิน 100,000 บาท

- เงื่อนไข :

- สำหรับบุคคลธรรมดาที่ลงหุ้น หรือลงทุน (ทั้งกรณีจัดตั้งและเพิ่มทุน) ในธุรกิจ Social Enterprise (วิสาหกิจเพื่อสังคม) โดยธุรกิจนั้นต้องจดทะเบียนเป็นวิสาหกิจเพื่อสังคมประเภทไม่ประสงค์แบ่งปันกำไร

- ผู้ใช้สิทธิลดหย่อนภาษีต้องถือหุ้นหรือเป็นหุ้นส่วนจนกว่าวิสาหกิจเพื่อสังคมนั้นเลิกกิจการ เว้นแต่กรณีที่กำหนด

14. ลดหย่อนภาษี กองทุนรวมไทยเพื่อความยั่งยืน (Thai ESG)

- จำนวน : สูงสุด 30% ของเงินได้พึงประเมิน แต่ไม่เกิน 100,000 บาท

- เงื่อนไข :

- ต้องซื้อภายในวันที่ 31 ธันวาคม 2566 จึงจะใช้สิทธิลดหย่อนภาษีในปี 2566 ได้

- ต้องถือครองอย่างน้อย 8 ปีเต็ม (นับวันชนวัน) โดยไม่สามารถขายได้ หากขายก่อนครบกำหนดจะถือว่าทำผิดเงื่อนไขลดหย่อนภาษี และต้องคืนเงินภาษีที่ได้รับการยกเว้น (ยกเว้นกรณีทุพพลภาพหรือเสียชีวิต)

กองทุน Thai ESG คืออะไร เปรียบเทียบตัวช่วยลดหย่อนภาษีที่ต่างจาก SSF และ RMF

ลดหย่อนภาษี กลุ่มอสังหาริมทรัพย์

1. ลดหย่อนภาษี ดอกเบี้ยบ้าน

- จำนวน : ดอกเบี้ยจากเงินกู้ยืมเพื่อการมีที่อยู่อาศัย สามารถใช้ลดหย่อนได้ตามที่จ่ายจริง แต่ไม่เกิน 100,000 บาท

- เงื่อนไข :

- เป็นดอกเบี้ยจากเงินกู้การเช่าซื้อบ้าน คอนโด หรือที่อยู่อาศัย โดยเราต้องอยู่อาศัยในบ้านหลังนี้ด้วย

- ต้องเป็นการกู้เพื่อซื้อหรือสร้างที่อยู่บนที่ดินของตัวเอง หรือกู้เพื่อซื้อคอนโดมิเนียม

- ต้องเป็นการกู้ยืมจากสถาบันการเงินภายในประเทศ เช่น ธนาคารพาณิชย์และธนาคารของรัฐต่าง ๆ โดยทรัพย์สินที่กู้ต้องใช้มาเป็นหลักในการค้ำประกันการกู้ (จำนอง) ด้วย

- หากมีการกู้สำหรับที่อยู่อาศัยมากกว่า 1 แห่ง สามารถใช้ลดหย่อนรวมกันได้ทุกแห่ง แต่ต้องไม่เกิน 100,000 บาท

- กรณีกู้ร่วมกันหลายคนก็ให้แบ่งดอกเบี้ยคนละเท่า ๆ กัน โดยไม่สนใจว่าผู้กู้ร่วมมีรายได้ที่จะเสียภาษีหรือไม่ และรวมกันแล้วต้องไม่เกิน 100,000 บาท

ลดหย่อนภาษี กลุ่มเงินบริจาค

แบ่งเป็นกลุ่มเงินบริจาคที่ลดหย่อนภาษีได้ 2 เท่า และกลุ่มเงินบริจาคที่ลดหย่อนภาษีได้ตามที่จ่ายจริง

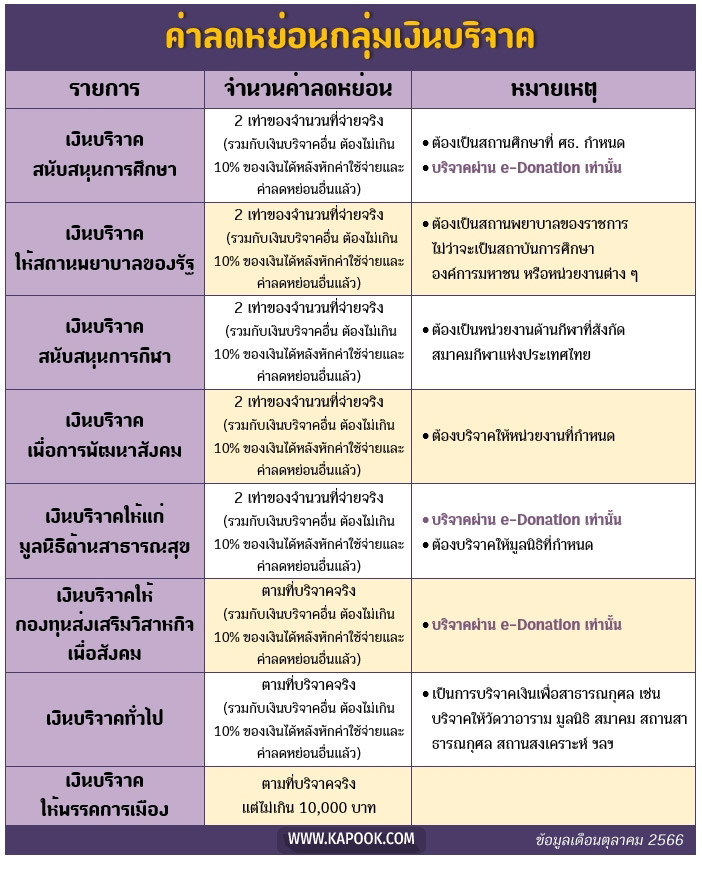

1. เงินบริจาคเพื่อสนับสนุนการศึกษา

- จำนวน : 2 เท่าของจำนวนที่จ่ายจริง แต่ไม่เกิน 10% ของเงินได้หลังจากหักค่าใช้จ่ายและค่าลดหย่อนอย่างอื่น

- เงื่อนไข :

- ต้องเป็นสถานศึกษาที่กระทรวงศึกษาธิการกำหนด

- ต้องบริจาคและบันทึกข้อมูลผ่านระบบ e-Donation เท่านั้น (หากบริจาคเป็นเงินสด ไม่ได้ผ่านระบบ e-Donation จะลดหย่อนภาษีได้ 1 เท่า)

2. เงินบริจาคให้แก่สถานพยาบาลของรัฐ

- จำนวน : 2 เท่าของจำนวนที่จ่ายจริง แต่เมื่อรวมกับเงินบริจาคอื่นแล้วต้องไม่เกิน 10% ของเงินได้พึงประเมินหลังหักค่าใช้จ่ายและหักลดหย่อนอื่น ๆ แล้ว

- เงื่อนไข :

- เป็นการบริจาคให้สถานพยาบาลต่าง ๆ ของราชการ ไม่ว่าจะเป็นสถาบันการศึกษา องค์การมหาชน หรือหน่วยงานต่าง ๆ (แต่ถ้าบริจาคให้มูลนิธิของโรงพยาบาลจะลดหย่อนภาษีได้ 1 เท่า)

- ต้องมีหลักฐานใบเสร็จรับเงิน หรือมีการบันทึกข้อมูลบริจาคผ่านระบบ e-Donation ซึ่งส่งข้อมูลถึงกรมสรรพากรโดยตรง

- การบริจาคเงินให้สภากาชาดไทยผ่านระบบอิเล็กทรอนิกส์ ตั้งแต่วันที่ 1 มกราคม 2563 - 31 ธันวาคม 2567 ก็สามารถลดหย่อนภาษีได้ 2 เท่า

3. เงินบริจาคสนับสนุนการกีฬา

- จำนวน : 2 เท่าของจำนวนที่จ่ายจริง แต่เมื่อรวมกับเงินบริจาคอื่นแล้วต้องไม่เกิน 10% ของเงินได้พึงประเมินหลังหักค่าใช้จ่ายและหักลดหย่อนอื่น ๆ แล้ว

- เงื่อนไข :

- เป็นการบริจาคเงินให้หน่วยงานด้านกีฬาที่สังกัดสมาคมกีฬาแห่งประเทศไทย หรือกองทุนพัฒนาการกีฬาแห่งชาติ หรือกรมพลศึกษา

- มีหลักฐานใบเสร็จรับเงิน หรือมีการบันทึกข้อมูลบริจาคผ่านระบบ e-Donation ซึ่งส่งข้อมูลถึงกรมสรรพากรโดยตรง

4. เงินบริจาคเพื่อการพัฒนาสังคม

- จำนวน : 2 เท่าของจำนวนที่จ่ายจริง แต่เมื่อรวมกับเงินบริจาคอื่นแล้วต้องไม่เกิน 10% ของเงินได้พึงประเมินหลังหักค่าใช้จ่ายและหักลดหย่อนอื่น ๆ แล้ว

- เงื่อนไข : ต้องบริจาคให้หน่วยงานเพื่อการพัฒนาสังคม เช่น

- กองทุนเพื่อการพัฒนาระบบมาตรวิทยาตามกฎหมายว่าด้วยการพัฒนาระบบมาตรวิทยาแห่งชาติ

- กองทุนเพื่อการพัฒนาระบบสาธารณสุขตามกฎหมายว่าด้วยสถาบันวิจัยระบบสาธารณสุข

- กองทุนเพื่อการพัฒนาวิทยาศาสตร์และเทคโนโลยีตามกฎหมายว่าด้วยการพัฒนาวิทยาศาสตร์และเทคโนโลยี

- กองทุนส่งเสริมวิทยาศาสตร์วิจัยและนวัตกรรมตามกฎหมายว่าด้วยสภานโยบายการอุดมศึกษา วิทยาศาสตร์ วิจัยและนวัตกรรมแห่งชาติ

- มูลนิธิชัยพัฒนา

- มูลนิธิเทคโนโลยีสารสนเทศตามพระราชดำริสมเด็จพระเทพรัตนราชสุดาฯ สยามบรมราชกุมารี

- กองทุนเพื่อความเสมอภาคทางการศึกษา

5. เงินบริจาคให้แก่มูลนิธิด้านสาธารณสุข

-

จำนวน : 2 เท่าของจำนวนที่จ่ายจริง แต่เมื่อรวมกับเงินบริจาคอื่นแล้วต้องไม่เกิน 10% ของเงินได้พึงประเมินหลังหักค่าใช้จ่ายและหักลดหย่อนอื่น ๆ แล้ว

-

เงื่อนไข :

กลุ่มมูลนิธิด้านสาธารณสุข ได้แก่

-

ศิริราชมูลนิธิ

-

มูลนิธิจุฬาภรณ์

-

มูลนิธิโรคมะเร็ง โรงพยาบาลศิริราช

-

มูลนิธิโรงพยาบาลราชวิถี

-

มูลนิธิสมเด็จพระปิ่นเกล้า

-

มูลนิธิโรงพยาบาลพระมงกุฎเกล้า ในพระบรมราชูปถัมภ์ สมเด็จพระเทพรัตนราชสุดาฯ สยามบรมราชกุมารี

-

มูลนิธิโรงพยาบาลเวชศาสตร์เขตร้อน ในพระอุปถัมภ์ สมเด็จพระเจ้าพี่นางเธอ เจ้าฟ้ากัลยาณิวัฒนา กรมหลวงนราธิวาสราชนครินทร์

-

มูลนิธิโรงพยาบาลสมเด็จพระนางเจ้าสิริกิติ์ กองทัพเรือ ในพระบรมราชินูปถัมภ์

-

มูลนิธิโรงพยาบาลสวนดอก คณะแพทยศาสตร์ มหาวิทยาลัยเชียงใหม่

-

มูลนิธิสนับสนุนสถาบันประสาทวิทยา

-

มูลนิธิโรงพยาบาลเด็ก

-

มูลนิธิภัทรมหาราชานุสรณ์ ในพระอุปถัมภ์ สมเด็จพระเจ้าน้องนางเธอ เจ้าฟ้าจุฬาภรณวลัยลักษณ์ อัครราชกุมารี กรมพระศรีสวางควัฒน วรขัตติยราชนารี

-

มูลนิธิรามาธิบดี ในพระราชูปถัมภ์ สมเด็จพระเทพรัตนราชสุดาฯ สยามบรมราชกุมารี

-

ต้องบริจาคและบันทึกข้อมูลผ่านระบบ e-Donation เท่านั้น

-

เป็นการบริจาคตั้งแต่วันที่ 1 มกราคม - 31 ธันวาคม 2567

1. เงินบริจาคให้กองทุนส่งเสริมวิสาหกิจเพื่อสังคม

- จำนวน : ตามที่บริจาคจริง แต่เมื่อรวมกับเงินบริจาคอื่นแล้วต้องไม่เกิน 10% ของเงินได้พึงประเมินหลังหักค่าใช้จ่ายและหักลดหย่อนอื่น ๆ แล้ว

- เงื่อนไข :

- ต้องบริจาคผ่านระบบบริจาคอิเล็กทรอนิกส์ หรือ e-Donation ให้แก่กองทุนส่งเสริมวิสาหกิจเพื่อสังคม

- สามารถใช้สิทธิลดหย่อนภาษีได้ สำหรับการบริจาคตั้งแต่วันที่ 9 พฤศจิกายน 2564 - 31 ธันวาคม 2566

2. เงินบริจาคทั่วไป

- จำนวน : ตามที่บริจาคจริง แต่เมื่อรวมกับเงินบริจาคอื่นแล้วต้องไม่เกิน 10% ของเงินได้พึงประเมินหลังหักค่าใช้จ่ายและหักลดหย่อนอื่น ๆ แล้ว

- เงื่อนไข :

- เป็นการบริจาคเงินเพื่อสาธารณกุศล ให้แก่วัดวาอาราม มูลนิธิ สมาคม สถานสาธารณกุศล สถานสงเคราะห์ ฯลฯ

ตรวจสอบรายชื่อมูลนิธิ สมาคม สถานสาธารณกุศล ที่หักลดหย่อนเงินบริจาคได้

ตรวจสอบรายชื่อสถานสงเคราะห์ สถานพักฟื้นบำบัดและฟื้นฟูเด็ก คนชรา คนพิการ ที่หักลดหย่อนเงินบริจาคได้

3. เงินบริจาคให้พรรคการเมือง

-

จำนวน : ตามจำนวนที่บริจาคจริง แต่ไม่เกิน 10,000 บาท

ลดหย่อนภาษี

กลุ่มโครงการกระตุ้นเศรษฐกิจของรัฐ

1. ลดหย่อนภาษี ช้อปดีมีคืน

- จำนวน : ตามจำนวนที่จ่ายจริง แต่ไม่เกิน 40,000 บาท โดยแบ่งเป็น

- ค่าซื้อสินค้า-บริการ จำนวน 30,000 บาทแรก โดยออกใบกำกับภาษีแบบกระดาษ หรือใบกำกับภาษีเต็มรูปแบบอิเล็กทรอนิกส์ ที่ออกผ่านระบบใบกำกับภาษีอิเล็กทรอนิกส์ และใบรับอิเล็กทรอนิกส์ (e-Tax Invoice & e-Receipt) ของกรมสรรพากร

- ค่าซื้อสินค้า-บริการ อีกจำนวน 10,000 บาท เฉพาะใบกำกับภาษีเต็มรูปแบบอิเล็กทรอนิกส์ ที่ออกผ่านระบบใบกำกับภาษีอิเล็กทรอนิกส์ และใบรับอิเล็กทรอนิกส์ (e-Tax Invoice & e-Receipt) ของกรมสรรพากร

- เงื่อนไข :

- ต้องซื้อสินค้าหรือใช้บริการจากร้านที่จดทะเบียนภาษีมูลค่าเพิ่ม (VAT) และสามารถออกใบกำกับภาษีแบบเต็มรูปให้ได้เท่านั้น ยกเว้นการซื้อสินค้าโอทอป (OTOP) และหนังสือหรือ E-book ที่ใช้ใบเสร็จรับเงินได้ โดยระบุชื่อ-นามสกุลให้ชัดเจน

- สินค้าและบริการที่จะใช้สิทธิลดหย่อนภาษีได้ต้องเป็นสินค้าและบริการที่เสียภาษี VAT หากเป็นสินค้าที่ได้รับการยกเว้นภาษี VAT จะไม่สามารถนำมาลดหย่อนภาษีได้

- ต้องซื้อสินค้าหรือรับบริการ และจ่ายค่าสินค้าหรือค่าบริการนั้น ในระหว่างวันที่ 1 มกราคม - 15 กุมภาพันธ์ 2566

กรณียกเว้นภาษีเงินได้บุคคลธรรมดา

ผู้พิการ

ผู้มีเงินได้ที่เป็นผู้พิการ มีบัตรประจำตัวคนพิการตามกฎหมายว่าด้วยการส่งเสริมและพัฒนาคุณภาพชีวิตคนพิการ พ.ศ. 2550 ผู้อยู่ในประเทศไทย และมีอายุไม่เกิน 65 ปีบริบูรณ์ ในปีภาษี จะได้รับยกเว้นเงินได้เฉพาะส่วนที่ไม่เกิน 190,000 บาท ในปีภาษีนั้น

ผู้สูงอายุ

กรณีเป็นผู้สูงอายุ มีอายุไม่ต่ำกว่า 65 ปีบริบูรณ์ ในปีภาษี จะได้รับยกเว้นเงินได้เฉพาะส่วนที่ไม่เกิน 190,000 บาท ในปีภาษีนั้น

เครดิตภาษีเงินปันผล

สำหรับคนที่ลงทุนในหุ้น ใช้ยกเว้นภาษีได้ตามสัดส่วนที่ได้รับจากเงินปันผล โดยสามารถดาวน์โหลดเอกสารเงินปันผลจากศูนย์รับฝากหลักทรัพย์ ตลาดหลักทรัพย์แห่งประเทศไทย แล้วยื่นภาษีทางออนไลน์ได้เลย โดยไม่ต้องคำนวณเครดิตภาษีเอง

สรุปรายการลดหย่อนภาษี 2566

ไม่ว่าจะเลือกใช้วิธีลดหย่อนภาษีแบบใดก็ควรเก็บรวบรวมเอกสารและหลักฐานไว้ให้พร้อมเพื่อประกอบการยื่นภาษี สำหรับใครที่ต้องการได้เงินคืนภาษีเร็ว ๆ ก็สามารถยื่นภาษีออนไลน์ได้เลย

บทความที่เกี่ยวข้องกับภาษีเงินได้บุคคลธรรมดา

- เงินเดือนเท่าไหร่ถึงต้องเสียภาษี เช็กเลย...ถ้ามีรายได้เท่านี้ ต้องเสียภาษีกี่บาท

- วิธีคำนวณภาษีเงินได้บุคคลธรรมดา ก่อนยื่นภาษี

- แนะนำ 5 แอปฯ คำนวณภาษีบนมือถือ โหลดฟรี ใช้งานง่าย

- 6 วิธีขอคืนภาษี แบบได้รับเงินเร็วทันใจ ไม่ต้องรอนาน

- 10 ขั้นตอนง่าย ๆ ยื่นภาษีออนไลน์ มือใหม่ทำตามได้

- ขายของออนไลน์เสียภาษีอย่างไร ? วิธีคำนวณง่าย ๆ ก่อนยื่นภาษี

- แยกยื่นภาษีสามี-ภรรยา VS รวมยื่น แบบไหนเหมาะกับใคร

- หักภาษี ณ ที่จ่ายไปแล้ว จะต้องยื่นคำนวณภาษีอีกไหม

- ยื่นภาษีผิดทำไงดี ไม่ต้องตกใจไป แค่ยื่นใหม่ก็จบแล้ว !

- ผ่อนภาษี ได้ 3 งวด ทางเลือกง่าย ๆ ของคนจ่ายภาษี