ประกันสุขภาพมีกี่แบบ ต่างกับประกันชีวิตอย่างไร

ประกันชีวิต

- หัวหน้าครอบครัว คนที่เป็นเสาหลักต้องดูแลคนที่บ้าน อยากมีเงินสักก้อนไว้เป็นมรดกให้พ่อแม่หรือลูกหลานใช้ดำรงชีพ หรือเป็นค่าใช้จ่ายในการจัดการศพหลังเสียชีวิต เพราะเป็นแบบประกันที่จ่ายเบี้ยถูกแต่ให้ทุนประกันสูงกว่าประเภทอื่น

- คนที่ต้องการซื้อประกันสุขภาพ ประกันโรคร้ายแรง ประกันชดเชยรายได้ที่ต้องพ่วงกับประกันชีวิต

- คนที่ต้องการลดหย่อนภาษี โดยใช้ลดหย่อนภาษีได้สูงสุด 100,000 บาท

ประกันชีวิตแบบสะสมทรัพย์หรือออมทรัพย์ : แบบประกันที่เน้นออมเงินควบคู่กับความคุ้มครองชีวิต ซึ่งจะมีระยะเวลาคุ้มครองสั้นกว่าแบบตลอดชีวิต เช่น แผน 10/1 หมายถึงจ่ายเบี้ย 1 ปี คุ้มครอง 10 ปี, แผน 15/8 หมายถึง จ่ายเบี้ย 8 ปี คุ้มครอง 15 ปี โดยเราอาจจะได้รับเงินคืนระหว่างสัญญา หรือรับเงินคืนทีเดียวเมื่อครบอายุสัญญาก็ได้

ประกันชีวิตแบบสะสมทรัพย์เหมาะกับใคร ?

- หัวหน้าครอบครัว คนที่เป็นเสาหลักต้องดูแลคนที่บ้าน

- คนที่ต้องการออมเงินพร้อมรับความคุ้มครองชีวิต โดยหากอยู่ครบอายุสัญญาก็จะได้รับเงินก้อน แต่ถ้าเสียชีวิตก่อน ผู้รับผลประโยชน์จะได้รับเงินก้อนนี้

- คนที่ต้องการลดหย่อนภาษี โดยใช้ลดหย่อนภาษีได้สูงสุด 100,000 บาท

- คนที่ต้องการมีรายได้ประจำหลังเกษียณอายุ

- คนที่ไม่มีหลักประกันหลังเกษียณอายุ เช่น ไม่ได้เป็นข้าราชการ ไม่มีเงินบำเหน็จบำนาญ คนที่ไม่ได้ลงทุนในกองทุนสำรองเลี้ยงชีพ

- คนที่ต้องการลดหย่อนภาษี โดยใช้ลดหย่อนภาษีได้ไม่เกิน 15% ของเงินได้ที่ต้องเสียภาษี และไม่เกิน 200,000 บาทต่อปี

ประกันอุบัติเหตุ

ประกันอุบัติเหตุ เหมาะกับใคร ?

- ทุกคน เพราะเบี้ยประกันค่อนข้างถูกเมื่อเทียบกับวงเงินคุ้มครอง เริ่มต้นแค่หลักร้อย-พันบาทต่อปี แต่ได้รับความคุ้มครองสูงถึงหลักแสน-ล้านบาท ซื้อแล้วคุ้มครองทันที ไม่ต้องตรวจสุขภาพเหมือนกับประกันประเภทอื่น

- ข้าราชการ คนที่ใช้ประกันสังคม หรือผู้ถือบัตรทองที่ต้องการรักษาในโรงพยาบาลใดก็ได้เมื่อเกิดอุบัติเหตุ

- คนที่ขับรถยนต์ หรือขับรถจักรยานยนต์เป็นประจำ

ประกันสุขภาพ

ประกันสุขภาพผู้ป่วยใน (IPD) : คุ้มครองกรณีเจ็บป่วยที่ต้องนอนรักษาตัวในโรงพยาบาล 6 ชั่วโมงขึ้นไป เช่น ไข้หวัดใหญ่ ไส้ติ่งอักเสบ การผ่าตัดต่าง ๆ ทั้งจากอาการเจ็บป่วยและอุบัติเหตุ

ประกันสุขภาพผู้ป่วยนอก (OPD) : คุ้มครองกรณีเจ็บป่วยทั่วไปที่ไม่ต้องนอนโรงพยาบาล แค่ไปพบแพทย์ รับยา แล้วกลับบ้านได้เลย เช่น เป็นหวัด ท้องเสีย

- คนที่มีประกันสังคม หรือใช้สิทธิบัตรทอง หรือสิทธิข้าราชการที่อยากได้วงเงินคุ้มครองค่ารักษาพยาบาลเพิ่มขึ้น และสามารถเข้าโรงพยาบาลอื่น ๆ นอกเหนือจากสิทธิของตัวเองได้

- คนทำงานอิสระ ฟรีแลนซ์ เจ้าของกิจการ ฯลฯ ที่ไม่มีสิทธิรักษาพยาบาลใด ๆ เช่น ไม่มีประกันกลุ่ม ไม่มีประกันสังคม

- เด็กเล็กที่เจ็บป่วยได้ง่าย

- คนที่มีสุขภาพดี แต่กังวลว่าจะป่วยในอนาคต

- คนที่ต้องการรักษาพยาบาลที่โรงพยาบาลเอกชน

ประกันโรคร้ายแรง : หากเราป่วยด้วยโรคร้ายแรงตามที่บริษัทกำหนดไว้ในแผนประกันก็รับเงินก้อนทันที ในลักษณะเจอ จ่าย จบ

- มีคนในครอบครัวมีประวัติเจ็บป่วยโรคร้ายแรง เช่น เบาหวาน มะเร็ง โรคหัวใจ หรือโรคทางพันธุกรรมอื่น ๆ

- คนที่ทำงานหรืออยู่ในสภาพแวดล้อมที่มีมลพิษเสี่ยงต่อการเกิดโรค

- คนที่มีไลฟ์สไตล์เสี่ยงต่อการเกิดโรค เช่น กินอาหารที่ไม่มีประโยชน์ต่อสุขภาพ สูบบุหรี่ ดื่มแอลกอฮอล์ นอนดึกเป็นประจำ ทำงานหนัก

- พ่อค้าแม่ค้า อาชีพอิสระ ฟรีแลนซ์ เจ้าของกิจการที่หากทำงานไม่ได้ เปิดร้านไม่ได้ ต้องหยุดงานจะไม่มีรายได้

- พนักงานประจำ หรือผู้ที่กังวลว่าหากป่วยจนไม่สามารถทำงานได้ จะต้องสูญเสียรายได้

- คนที่ต้องการเพิ่มสวัสดิการค่าห้องผู้ป่วยใน เช่น มีประกันกลุ่มหรือประกันสุขภาพอยู่แล้ว แต่ค่าห้องไม่พอก็อาจทำประกันชดเชยรายได้เพื่อนำเงินไปจ่ายส่วนต่างค่าห้องได้

วิธีเลือกประกันสุขภาพที่ตรงความต้องการ

1. เลือกประกันสุขภาพแบบ New Health Standard

- ได้รับความคุ้มครองเพิ่มขึ้น เช่น นอกจากเป็นผู้ป่วยในแล้วก็ยังสามารถเคลมกรณีผ่าตัดเล็กและผ่าตัดใหญ่ที่ไม่ต้องนอนโรงพยาบาลได้ รวมทั้งคุ้มครองการตรวจก่อนแอดมิด 30 วัน ฯลฯ

- ต่ออายุสัญญาได้ แม้เคลมเยอะ ถ้าเราไม่ได้ทำผิดเงื่อนไข คือ แถลงข้อมูลเป็นเท็จ หรือเคลมโดยไม่มีความจำเป็นทางการแพทย์ หรือเคลมค่าชดเชยรายวันรวมกันทุกบริษัทเกินกว่ารายได้ที่แท้จริง บริษัทจะไม่สามารถบอกเลิกสัญญาได้

- ไม่ถูกปรับเพิ่มเบี้ยประกันคนเดียวแม้เคลมเยอะ กล่าวคือ บริษัทจะเพิ่มเบี้ยประกันได้ในกรณีที่อัตราการเคลมโดยรวมทั้งหมดของบริษัทสูงจนทำให้เงินกองกลางไม่เพียงพอ คือจะต้องปรับเบี้ยประกันขึ้นทุกคน ไม่ใช่ว่าใครเคลมเยอะก็เพิ่มเบี้ยแค่คนใดคนหนึ่งเหมือนสมัยก่อน

2. เช็กสวัสดิการที่ตัวเองมี

และถ้าเรามีสวัสดิการอยู่แล้วก็อาจจะมองหาแผนประกันสุขภาพแบบมีความรับผิดส่วนแรก (Deduction) คือ เมื่อเราเจ็บป่วยเข้าโรงพยาบาล เราจะต้องรับผิดชอบจ่ายค่ารักษาส่วนแรกตามแผนที่เลือกไปก่อน จากนั้นจึงเคลมค่ารักษาส่วนที่เหลือจากประกันได้ เช่น คุณบี ซื้อประกันสุขภาพวงเงิน 1 ล้านบาท/ปี แบบมีความรับผิดส่วนแรก 30,000 บาท หากต้องผ่าตัด มีค่าใช้จ่ายรวม 100,000 บาท คุณบีจะต้องออกเงินเองก่อน 30,000 บาท ส่วนที่เหลืออีก 70,000 บาท ค่อยไปเคลมประกัน

ดังนั้นแผนประกันแบบนี้จึงเหมาะกับคนที่มีสวัสดิการกลุ่ม หรือประกันสุขภาพเล่มเดิมอยู่ก่อนแล้ว และต้องการซื้อความคุ้มครองเพิ่มเติม เพราะเราสามารถเคลมส่วนแรกจากสวัสดิการกลุ่ม หรือประกันสุขภาพเล่มเดิมได้โดยไม่ต้องจ่ายเอง แล้วส่วนที่เหลือจึงค่อยมาเคลมกับประกันเล่มใหม่ ซึ่งการซื้อประกันสุขภาพที่มี Deduction ค่าเบี้ยประกันจะถูกลงกว่า 30-80% เลยทีเดียว

3. จะทำประกันสุขภาพเดี่ยว หรือพ่วงประกันชีวิต

ประกันสุขภาพมีทั้งแบบที่ต้องทำพ่วงกับประกันชีวิต และแบบที่ไม่ต้องทำพ่วงกับประกันชีวิต ซึ่งมีข้อแตกต่างกัน ดังนี้

ประกันสุขภาพที่ทำพ่วงประกันชีวิต

คือ ต้องมีสัญญาหลักเป็นประกันชีวิตก่อน จากนั้นจึงสามารถซื้อสัญญาเพิ่มเติมเป็นประกันสุขภาพได้ เปรียบเหมือนซื้อไอศกรีม (ประกันชีวิต) แล้วเพิ่มท็อปปิ้ง (ประกันสุขภาพ) เหมาะกับคนที่ต้องการความคุ้มครองชีวิตด้วย โดยจะต้องทำกับบริษัทที่เป็นประกันชีวิต เช่น AIA, ไทยประกันชีวิต, เมืองไทยประกันชีวิต ฯลฯ

ทั้งนี้ การทำประกันชีวิตเป็นสัญญาหลัก ควรเลือกประกันชีวิตที่ให้ความคุ้มครองตลอดชีพ 80-90 ปีขึ้นไป เนื่องจากเบี้ยประกันถูกกว่าแบบอื่น อีกทั้งจ่ายเป็นจำนวนเงินเท่าเดิมทุกปีตามอายุที่เราทำครั้งแรกและคุ้มครองไปยาว ๆ ทว่าถ้าเลือกทำประกันสะสมทรัพย์ แม้จะได้เงินคืนไว แต่ก็ต้องทำประกันเล่มใหม่ไปเรื่อย ๆ ซึ่งพออายุมากขึ้น เบี้ยประกันก็จะแพงขึ้นตามไปด้วย

ประกันสุขภาพเดี่ยว ๆ ไม่พ่วงประกันชีวิต

ประกันสุขภาพที่ไม่พ่วงประกันชีวิต จะต้องทำกับบริษัทประกันวินาศภัยที่มีชื่อลงท้ายว่า ประกันภัย เช่น วิริยะประกันภัย สินมั่นคงประกันภัย เมืองไทยประกันภัย ทิพยประกันภัย ฯลฯ ข้อดีของประกันสุขภาพเดี่ยว ๆ ก็คือ เบี้ยประกันราคาถูกกว่าแบบพ่วงประกัน เพราะไม่ต้องจ่ายเบี้ยประกันชีวิต แต่ก็อาจจะไม่ได้รับความคุ้มครองกรณีเสียชีวิต หรือได้รับความคุ้มครองทางสุขภาพบางอย่างที่น้อยกว่า (ขึ้นอยู่กับแผนของแต่ละบริษัท)

4. เลือกความคุ้มครองที่ต้องการ

ที่สำคัญคือ อย่าลืมพิจารณาค่าห้องด้วย เพราะเวลานอนโรงพยาบาลมักมีค่าใช้จ่ายส่วนเกินตรงนี้ โดยเราอาจลองเช็กค่าห้องของโรงพยาบาลที่ใช้บริการอยู่บ่อย ๆ มาเทียบกับแผนประกันว่าให้ค่าห้องเพียงพอไหม ถ้าไม่พอก็อาจซื้อความคุ้มครองชดเชยรายได้เมื่อนอนโรงพยาบาลพ่วงเข้าไปด้วย เพื่อเอาไปโปะค่าห้องเพิ่มเติม

ส่วนความคุ้มครองกรณีผู้ป่วยนอก กรณีโรคร้ายแรง หรืออุบัติเหตุ ก็จะเป็นออปชั่นเสริม ถ้าใครต้องการให้คุ้มครองกรณีเหล่านี้ด้วยก็จะต้องซื้อเพิ่มเข้าไปในเล่ม แต่ประกันสุขภาพบางแผนก็มีออปชั่นเหล่านี้รวมมาให้ครบแพ็กเกจแล้ว ดังนั้นต้องพิจารณาและเลือกแผนที่ตรงกับความต้องการมากที่สุด

5. ตรวจสอบวงเงินความคุ้มครอง

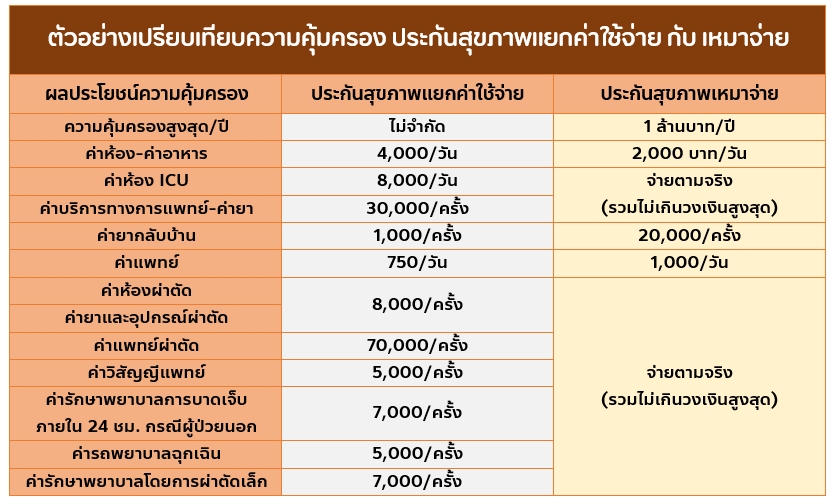

ประกันแต่ละแผนจะมีวงเงินคุ้มครองต่างกันไป เริ่มต้นตั้งแต่หลักหมื่นไปจนถึงร้อยล้าน ซึ่งยังแบ่งออกเป็นแผนประกันแบบเดิม (แยกค่าใช้จ่าย) และแบบเหมาจ่าย ได้อีก

- ประกันแบบแยกค่าใช้จ่าย : เป็นประกันสุขภาพที่กำหนดวงเงินไว้ทุกรายการ คือจะป่วยกี่ครั้งก็ได้ในปีนั้น แต่ประกันจะจ่ายให้ไม่เกินวงเงินที่กำหนดต่อครั้ง จุดเด่นคือ ให้ค่าห้องสูง แต่จะจำกัดวงเงินค่ารักษาอื่น ๆ หากมีค่ารักษาส่วนเกินเราต้องจ่ายเพิ่มเอง นอกจากนี้ยังมีเงื่อนไขว่า ถ้าเข้าโรงพยาบาลหลายครั้งด้วยโรคเดียวกัน จะต้องมีระยะเวลาห่างกันอย่างน้อย 90 วัน ถึงจะใช้วงเงินใหม่ได้ แต่ถ้ารักษาด้วยโรคเดียวกันภายใน 90 วัน จะใช้วงเงินต่อจากครั้งเดิม

- ประกันแบบเหมาจ่าย : เป็นแบบประกันที่เหมาจ่ายค่ารักษาให้ตามจริง แต่ไม่เกินวงเงินที่คุ้มครอง จึงครอบคลุมค่ารักษาพยาบาลมากกว่าแบบแยกค่าใช้จ่าย ยกเว้นบางรายการที่อาจกำหนดวงเงินไว้ เช่น ค่าห้อง ค่าแพทย์ ค่ายากลับบ้าน เป็นต้น ถ้ามีส่วนเกินเราจะต้องจ่ายเองบางส่วน

ทั้งนี้ ยังต้องตรวจสอบให้ดีด้วยว่าวงเงินที่คุ้มครองนั้นเป็นแบบต่อปี หรือต่อครั้ง เช่น

- วงเงินคุ้มครอง 1 ล้านบาท/ปี แปลว่า วงเงินสูงสุดของแต่ละปีคือ 1 ล้านบาท ดังนั้นไม่ว่าเราจะเข้าโรงพยาบาลกี่ครั้งในปีนั้น ประกันจะจ่ายค่ารักษาพยาบาลรวมทั้งปีให้ไม่เกิน 1 ล้านบาท

- วงเงินคุ้มครอง 1 ล้านบาท/ครั้ง/โรค หมายถึง ไม่ว่าจะเข้าโรงพยาบาลกี่ครั้งภายในปีนั้น ประกันจะจ่ายค่ารักษาพยาบาลให้ไม่เกิน 1 ล้านบาท/ครั้ง/โรค ดังนั้นถ้าปีนั้นต้องนอนโรงพยาบาล 5 ครั้ง ด้วยอาการป่วยคนละโรค หรือโรคเดียวกันแต่มีระยะห่างอย่างน้อย 90 วันไปแล้ว ก็จะได้วงเงินครั้งละล้าน รวมเป็น 5 ล้านบาท

ตัวอย่างตารางเปรียบเทียบแผน

6. พิจารณางบประมาณในกระเป๋า

- เบี้ยประกันชีวิต : ขึ้นอยู่กับเพศ อายุ และอาชีพ โดยจ่ายเป็นเบี้ยคงที่ คือ ซื้อตอนอายุเท่าไรก็จ่ายในอัตรานั้นไปทุกปีจนครบสัญญา ดังนั้นยิ่งทำประกันตอนอายุน้อย ค่าเบี้ยยิ่งถูก

- เบี้ยประกันสุขภาพ : ขึ้นอยู่กับเพศ อายุ และอาชีพ โดยค่าเบี้ยจะปรับขึ้นตามอายุของเราทุก ๆ อายุ 5 ปี คืออายุที่ลงท้ายเลข 1 และเลข 6 ใครตั้งใจจะเลือกแผนที่ให้ความคุ้มครองสูง ๆ ค่าเบี้ยสูง ๆ เพราะคิดว่าตอนนี้ยังจ่ายไหว อยากให้ลองเช็กค่าเบี้ยประกันตอนอายุ 50 ปีขึ้นไปไว้สักหน่อย เพื่อคำนวณว่าจะมีเงินจ่ายไปจนถึงตอนอายุมากหรือไม่

- เบี้ยประกันชดเชยรายได้ เบี้ยประกันโรคร้ายแรง : ขึ้นอยู่กับเพศ อายุ และอาชีพ โดยค่าเบี้ยจะปรับขึ้นตามอายุของเราเช่นกัน

7. พิจารณาบริษัทที่รับประกัน

- บริษัทมีความมั่นคงแค่ไหน ผลประกอบการย้อนหลังเป็นอย่างไร เพราะการทำประกันชีวิตและประกันสุขภาพจะต้องคุ้มครองดูแลเราไปในระยะยาว ถ้าล้มกลางคันอาจทำให้เราเคลมไม่ได้ หรือต้องวุ่นวายในการทำประกันที่ใหม่ ซึ่งคนที่มีปัญหาสุขภาพอยู่ก่อนแล้วจะทำประกันฉบับใหม่ได้ยากขึ้น

- สามารถเคลมประกันได้ง่ายไหม โดยสอบถามผู้ที่เคยใช้บริการ หรืออ่านรีวิวตามอินเทอร์เน็ต รวมทั้งเช็กข่าวเก่า ๆ ที่ผ่านมาว่าบริษัทนั้นเคยมีปัญหามากน้อยแค่ไหน

- บริษัทมีโรงพยาบาลที่เป็นคู่สัญญามากแค่ไหน ซึ่งถ้ามีกระจายอยู่หลายพื้นที่ หลายจังหวัด หรือเป็นโรงพยาบาลที่เราใช้บริการอยู่แล้วบ่อย ๆ ก็จะสะดวกในการแฟกซ์เคลมโดยไม่ต้องสำรองจ่ายล่วงหน้า

ประกันสุขภาพเหมาจ่าย ตัวไหนดี ปี 2566

1. ประกันสุขภาพ AIA Health Happy จากเอ ไอ เอ

ภาพจาก : AIA

แผนประกัน : มี 4 แผน คือ แผน 1 ล้านบาท, แผน 5 ล้านบาท, แผน 15 ล้านบาท และแผน 25 ล้านบาท

ตัวอย่างความคุ้มครองแผน 1 ล้านบาท

- ค่ารักษาพยาบาล : เหมาจ่ายตามจริงไม่เกิน 1 ล้านบาท/ปีกรมธรรม์

- ค่าห้อง : 1,500 บาท/วัน (ICU จ่ายตามจริง)

- ค่าแพทย์ : 1,000 บาท/วัน

- ค่ายากลับบ้าน : 20,000 บาท/ครั้ง

- ค่าบริการทางการแพทย์เพื่อตรวจวินิจฉัยก่อน-หลังนอนโรงพยาบาล 30 วัน : เหมาจ่ายตามจริง

- ค่ารักษาพยาบาลจากการบาดเจ็บ กรณีผู้ป่วยนอกภายใน 24 ชม. : เหมาจ่ายตามจริง

- ค่าเวชศาสตร์ฟื้นฟูหลังนอนโรงพยาบาล (เช่น กายภาพบำบัด) : เหมาจ่ายตามจริง

- ค่าล้างไต เคมีบำบัด เวชศาสตร์นิวเคลียร์รักษาโรคมะเร็ง : เหมาจ่ายตามจริง

- ค่ารักษาพยาบาลผู้ป่วยนอก : ไม่คุ้มครอง

- ความรับผิดส่วนแรกต่อการเข้าพักรักษาตัวครั้งใดครั้งหนึ่ง : ไม่มี

- กรณีป่วยด้วยโรคร้ายแรง : เพิ่มความคุ้มครองเป็น 2 ล้านบาท ในปีที่ตรวจพบ 6 โรคที่กำหนด และต่อเนื่องรวม 4 ปีกรมธรรม์

- เงินช่วยเหลือกรณีเสียชีวิต : 10,000 บาท

จุดเด่น :

- เพิ่มความคุ้มครองค่ารักษาพยาบาล 6 โรคร้ายให้ 2 เท่า เป็นเวลา 4 ปีกรมธรรม์

- มีเงินช่วยเหลือให้เพิ่มเติมกรณีเสียชีวิต

- ได้รับสิทธิประโยชน์จาก AIA Vitality รับส่วนลดค่าเบี้ยประกันสุขภาพสูงสุด 15%

ข้อพิจารณา :

- ให้ค่าห้องน้อยเมื่อเทียบกับแผนประกันของค่ายอื่น

- จำกัดค่าแพทย์อยู่ที่ 1,000 บาท/วัน

- เป็นแผนที่ไม่มีให้เลือกความรับผิดชอบส่วนแรก (Deductible)

ข้อมูลเพิ่มเติม : AIA

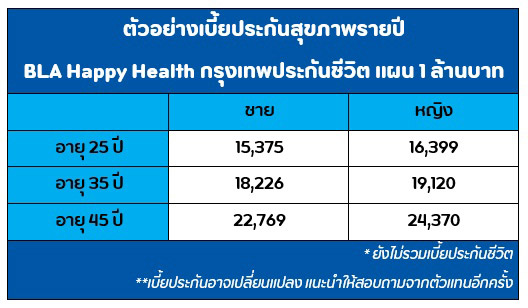

2. ประกันสุขภาพ BLA Happy Health จากกรุงเทพประกันชีวิต

ภาพจาก : กรุงเทพประกันชีวิต

แผนประกัน : มี 3 แผน คือ แผน 5 แสนบาท, แผน 1 ล้านบาท และแผน 5 ล้านบาท

- ค่ารักษาพยาบาล : เหมาจ่ายตามจริงไม่เกิน 1 ล้านบาท/ครั้ง

- ค่าห้อง : จ่ายตามจริงตามค่าห้องพักเดี่ยวราคาเริ่มต้นของโรงพยาบาลนั้น (ICU จ่ายตามจริง)

- ค่าแพทย์ : เหมาจ่ายตามจริง

- ค่ายากลับบ้าน : 20,000 บาท/ครั้ง

- ค่าบริการทางการแพทย์เพื่อตรวจวินิจฉัยก่อน-หลังนอนโรงพยาบาล 30 วัน : 2,000 บาท

- ค่ารักษาพยาบาลจากการบาดเจ็บ กรณีผู้ป่วยนอกภายใน 24 ชม. : ไม่คุ้มครอง

- ค่าเวชศาสตร์ฟื้นฟูหลังนอนโรงพยาบาล (เช่น กายภาพบำบัด) : ไม่คุ้มครอง

- ค่าล้างไต เคมีบำบัด-เวชศาสตร์นิวเคลียร์รักษาโรคมะเร็ง : 100,000 บาท/ปี

- กรณีนอนโรงพยาบาลด้วยโรคมะเร็ง โรคหัวใจ หรือโรคหลอดเลือดสมอง : เพิ่มความคุ้มครองอีก 10% เป็น 1,100,000 บาท

- ค่ารักษาพยาบาลผู้ป่วยนอก : ไม่คุ้มครอง

- ความรับผิดส่วนแรกต่อการเข้าพักรักษาตัวครั้งใดครั้งหนึ่ง : 0 / 30,000 / 50,000 / 100,000 บาท/ครั้ง

จุดเด่น :

- ไม่จำกัดวงเงินค่าห้อง จึงครอบคลุมค่าห้องพักเดี่ยวมาตรฐานทุกโรงพยาบาล

- ค่ารักษาพยาบาล 1 ล้านบาท เป็นวงเงินต่อครั้ง ต่างกับแผนประกันของค่ายอื่นที่เป็นวงเงินต่อปี

- เพิ่มวงเงินให้อีก 10% กรณีป่วยด้วยโรคมะเร็ง โรคหัวใจ หรือโรคหลอดเลือดสมอง

- คุ้มครองค่ารักษาพยาบาลสูงสุดถึงอายุ 99 ปี

- มีแผนความรับผิดส่วนแรกให้เลือก ตั้งแต่ 30,000-100,000 บาท

- สำหรับคนที่เลือกแผนไม่มีความรับผิดส่วนแรก และไม่เคลมประกันเมื่อนอนโรงพยาบาล (หรือเคลมประกันบริษัทอื่นแทน) จะได้รับเงินชดเชยรายวัน วันละ 2,000 บาท สูงสุดไม่เกิน 10 วัน/ปีกรมธรรม์

ข้อพิจารณา :

- เน้นคุ้มครองผู้ป่วยในเป็นหลัก จึงไม่คุ้มครองค่ารักษาพยาบาลผู้ป่วยนอก เช่น การบาดเจ็บจากการเกิดอุบัติเหตุภายใน 24 ชั่วโมง, ค่าเวชศาสตร์ฟื้นฟู หลังการเข้าพักรักษาเป็นผู้ป่วยใน

- กรณีตรวจวินิจฉัยก่อน-หลังนอนโรงพยาบาล ให้วงเงินจำกัดอยู่ที่ 2,000 บาท ในขณะที่ค่ายอื่น ๆ เหมาจ่ายตามจริง

- วงเงินค่าล้างไต เคมีบำบัด-เวชศาสตร์นิวเคลียร์รักษาโรคมะเร็ง จำกัดอยู่ที่ 100,000 บาท/ปี ต่างจากค่ายอื่นที่เหมาจ่าย

ข้อมูลเพิ่มเติม : กรุงเทพประกันชีวิต

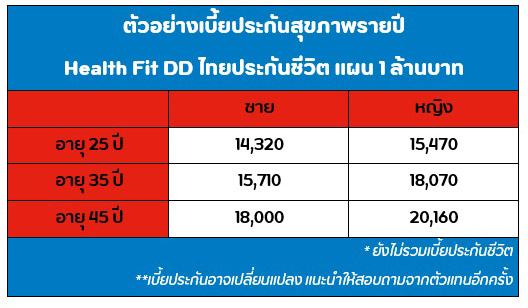

3. ประกันสุขภาพ Health Fit DD จากไทยประกันชีวิต

ภาพจาก : ไทยประกันชีวิต

แผนประกัน : มี 4 แผน คือ แผน 1 ล้านบาท, แผน 5 ล้านบาท, แผน 15 ล้านบาท และแผน 30 ล้านบาท

- ค่ารักษาพยาบาล : เหมาจ่ายตามจริงไม่เกิน 1 ล้านบาท/ปีกรมธรรม์

- ค่าห้อง : 2,000 บาท/วัน (ICU จ่ายตามจริง)

- ค่าแพทย์ : เหมาจ่ายตามจริง

- ค่ายากลับบ้าน : 20,000 บาท/ครั้ง

- ค่าบริการทางการแพทย์เพื่อตรวจวินิจฉัยก่อน-หลังนอนโรงพยาบาล 30 วัน : เหมาจ่ายตามจริง

- ค่ารักษาพยาบาลจากการบาดเจ็บ กรณีผู้ป่วยนอกภายใน 24 ชม. : เหมาจ่ายตามจริง

- ค่าเวชศาสตร์ฟื้นฟูหลังนอนโรงพยาบาล (เช่น กายภาพบำบัด) : เหมาจ่ายตามจริง

- ค่าล้างไต เคมีบำบัด-เวชศาสตร์นิวเคลียร์รักษาโรคมะเร็ง : เหมาจ่ายตามจริง

- ค่ารักษาพยาบาลผู้ป่วยนอก : ไม่คุ้มครอง

- ความรับผิดส่วนแรกต่อการเข้าพักรักษาตัวครั้งใดครั้งหนึ่ง : 0 / 30,000 / 50,000 บาท/ครั้ง

จุดเด่น :

- เหมาจ่ายตามจริงเกือบทุกรายการ และไม่จำกัดค่าแพทย์

- เบี้ยประกันถูกกว่าค่ายอื่นในระดับความคุ้มครองใกล้เคียงกัน

- มีแผนความรับผิดส่วนแรกให้เลือก

ข้อพิจารณา :

- ไม่มีความคุ้มครองเพิ่มเติมให้พิเศษกรณีนอนโรงพยาบาลด้วยโรคร้าย

ข้อมูลเพิ่มเติม : ไทยประกันชีวิต

4. ประกันสุขภาพ D Health Plus จากเมืองไทยประกันชีวิต

ภาพจาก : เมืองไทยประกันชีวิต

แผนประกัน : มี 2 แผน คือ แผน 1 ล้านบาท และแผน 5 ล้านบาท

- ค่ารักษาพยาบาล : เหมาจ่ายตามจริงไม่เกิน 1 ล้านบาท/ครั้ง

- ค่าห้อง : เหมาจ่ายตามจริง แต่รวมทุกรายการแล้วไม่เกินค่าห้องพักเดี่ยวราคาเริ่มต้นของโรงพยาบาล (ICU จ่ายตามจริง)

- ค่าแพทย์ : เหมาจ่ายตามจริง

- ค่ายากลับบ้าน : 20,000 บาท/ครั้ง

- ค่าบริการทางการแพทย์เพื่อตรวจวินิจฉัยก่อน-หลังนอนโรงพยาบาล 30 วัน : เหมาจ่ายตามจริง

- ค่ารักษาพยาบาลจากการบาดเจ็บ กรณีผู้ป่วยนอกภายใน 24 ชม. : เหมาจ่ายตามจริง

- ค่าเวชศาสตร์ฟื้นฟูหลังนอนโรงพยาบาล (เช่น กายภาพบำบัด) : เหมาจ่ายตามจริง

- ค่าล้างไต เคมีบำบัด-เวชศาสตร์นิวเคลียร์รักษาโรคมะเร็ง : ไม่คุ้มครอง

- ค่ารักษาพยาบาลผู้ป่วยนอก : ไม่คุ้มครอง

- ความรับผิดส่วนแรกต่อการเข้าพักรักษาตัวครั้งใดครั้งหนึ่ง : 0 / 20,000 / 50,000 บาท/ครั้ง

จุดเด่น :

- ไม่จำกัดวงเงินค่าห้อง จึงครอบคลุมค่าห้องพักเดี่ยวมาตรฐานทุกโรงพยาบาล

- ค่ารักษาพยาบาล 1 ล้านบาทเป็นวงเงินต่อครั้ง ป่วยกี่ครั้งก็นับวงเงินใหม่เรื่อย ๆ โดยไม่จำกัดวงเงินสูงสุดต่อปีกรมธรรม์

- คุ้มครองค่ารักษาพยาบาลสูงสุดถึงอายุ 99 ปี

- มีแผนความรับผิดส่วนแรกให้เลือก ตั้งแต่ 20,000-50,000 บาท และเลือกปรับลดความรับผิดส่วนแรกได้ในช่วงอายุ 55-65 ปี โดยไม่ต้องแถลงสุขภาพใหม่

- เลือกซื้อความคุ้มครองกรณีคลอดบุตร หรือกรณีตรวจสุขภาพ รวมทั้งการฉีดวัคซีนเพิ่มได้

ข้อพิจารณา :

- ไม่มีความคุ้มครองเพิ่มเติมให้พิเศษกรณีนอนโรงพยาบาลด้วยโรคร้าย

- ไม่คุ้มครองกรณีผู้ป่วยนอกที่ต้องล้างไต เคมีบำบัด รังสีรักษา

ข้อมูลเพิ่มเติม : เมืองไทยประกันชีวิต

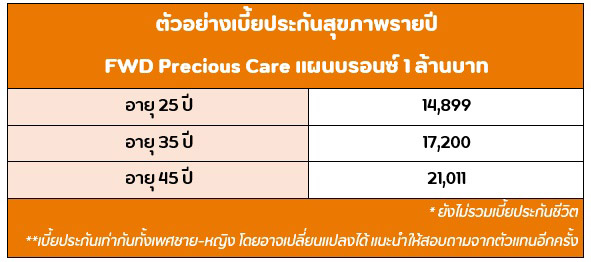

5. ประกันสุขภาพ Precious Care จาก FWD

ภาพจาก : FWD Thailand

แผนประกัน : มี 6 แผน คือ แผนบรอนซ์ (1 ล้าน), ซิลเวอร์ (3 ล้าน), โกลด์ (6 ล้าน), แพลทินัม (12 ล้าน), แซฟไฟร์ (40 ล้าน) และไดมอนด์ (100 ล้าน)

- ค่ารักษาพยาบาล : เหมาจ่ายตามจริงไม่เกิน 1 ล้านบาท/ปีกรมธรรม์

- ค่าห้อง : 2,500 บาท/วัน (ICU จ่ายตามจริง)

- ค่าแพทย์ : เหมาจ่ายตามจริง

- ค่ายากลับบ้าน : เหมาจ่ายตามจริง

- ค่าบริการทางการแพทย์เพื่อตรวจวินิจฉัยก่อน-หลังนอนโรงพยาบาล 30 วัน : เหมาจ่ายตามจริง

- ค่ารักษาพยาบาลจากการบาดเจ็บ กรณีผู้ป่วยนอกภายใน 24 ชม. : เหมาจ่ายตามจริง

- ค่าเวชศาสตร์ฟื้นฟูหลังนอนโรงพยาบาล (เช่น กายภาพบำบัด) : เหมาจ่ายตามจริง

- ค่าล้างไต เคมีบำบัด-เวชศาสตร์นิวเคลียร์รักษาโรคมะเร็ง : เหมาจ่ายตามจริง

- ค่ารักษาพยาบาลผู้ป่วยนอก : 3,000 บาท/ปี

- ความรับผิดส่วนแรกต่อการเข้าพักรักษาตัวครั้งใดครั้งหนึ่ง : 0 และ 30,000 บาท/ครั้ง

จุดเด่น :

- เหมาจ่ายตามจริงเกือบทุกรายการ และไม่จำกัดค่าแพทย์

- ครอบคลุมค่าผ่าตัดเปลี่ยนอวัยวะ รวมทั้งกรณีศัลยกรรมเต้านม/องคชาต จากอุบัติเหตุหรือโรคร้ายแรง

- มีวงเงินรักษากรณีเป็นผู้ป่วยนอก

- มีแผนความรับผิดส่วนแรกให้เลือก

ข้อพิจารณา :

- ไม่มีความคุ้มครองเพิ่มเติมให้พิเศษกรณีนอนโรงพยาบาลด้วยโรคร้าย ยกเว้นกรณีเลือกแผน 6 ล้านบาทขึ้นไป จะมีเงินชดเชยกรณีป่วยด้วย 3 โรคร้าย และเพิ่มค่าห้องให้เป็น 2 เท่า

- หากเลือกแผน 3 ล้านบาทขึ้นไป จะมีวงเงินครอบคลุมกรณีภาวะแทรกซ้อนขณะตั้งครรภ์และหลังคลอดบุตร

ข้อมูลเพิ่มเติม : FWD

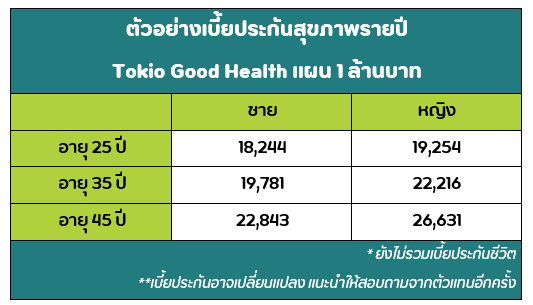

6. ประกันสุขภาพ Tokio Good Health จากโตเกียวมารีนประกันชีวิต

ภาพจาก : โตเกียวมารีนประกันชีวิต

แผนประกัน : มี 9 แผน ตั้งแต่ 5 แสนบาท จนถึง 120 ล้านบาท

- ค่ารักษาพยาบาล : เหมาจ่ายตามจริงไม่เกิน 1 ล้านบาท/ปีกรมธรรม์

- ค่าห้อง : 3,000 บาท/วัน (ICU จ่ายตามจริง)

- ค่าแพทย์ : เหมาจ่ายตามจริง

- ค่ายากลับบ้าน : เหมาจ่ายตามจริง

- ค่าบริการทางการแพทย์เพื่อตรวจวินิจฉัยก่อน-หลังนอนโรงพยาบาล 30 วัน : เหมาจ่ายตามจริง

- ค่ารักษาพยาบาลจากการบาดเจ็บ กรณีผู้ป่วยนอกภายใน 24 ชม. : เหมาจ่ายตามจริง

- ค่าเวชศาสตร์ฟื้นฟูหลังนอนโรงพยาบาล (เช่น กายภาพบำบัด) : 8,000 บาท

- ค่าล้างไต เคมีบำบัด-เวชศาสตร์นิวเคลียร์รักษาโรคมะเร็ง : เหมาจ่ายตามจริง

- ค่ารักษาพยาบาลผู้ป่วยนอก : 5,000 บาท/ปี (สามารถใช้ตรวจสุขภาพประจำปี หรือฉีดวัคซีนได้)

- ค่าเตียงเสริมบิดา-มารดา สำหรับผู้ป่วยอายุต่ำกว่า 18 ปี : 3,000 บาท/วัน

- ค่าเวชภัณฑ์และอุปกรณ์ เช่น เฝือกอ่อน อวัยวะเทียมนอกร่างกาย : 8,000 บาท/ปี

- ค่าพยาบาลเฝ้าไข้เมื่อพักฟื้นที่บ้าน : 1,000 บาท/วัน

- กรณีป่วยด้วยโรคร้ายแรง 18 โรคที่กำหนด : เพิ่มความคุ้มครองเป็น 2 ล้านบาท

จุดเด่น :

- ไม่จำกัดค่าแพทย์และค่ายากลับบ้าน

- มีวงเงินรักษากรณีเป็นผู้ป่วยนอก และหากไม่ใช้วงเงินส่วนนี้สามารถใช้สำหรับการฉีดวัคซีนหรือตรวจสุขภาพประจำปีแทนได้

- มีวงเงินสำหรับเวชภัณฑ์ 2 หรืออุปกรณ์ที่ใช้นอกร่างกายผู้ป่วย เช่น เฝือกพยุงคอ ไม้เท้า ไม้ค้ำยัน รถเข็นผู้ป่วย อวัยวะเทียมนอกร่างกาย ซึ่งแผนประกันค่ายอื่นไม่คุ้มครองเวชภัณฑ์ส่วนนี้

- เพิ่มความคุ้มครองเป็น 2 เท่า เมื่อป่วยด้วยโรคร้ายแรง 18 โรค

- มีค่าเตียงเสริมให้ผู้ปกครอง กรณีผู้ป่วยอายุต่ำกว่า 18 ปี

- มีค่าพยาบาลเฝ้าไข้ที่บ้าน

ข้อพิจารณา :

- จำกัดค่าเวชศาสตร์ฟื้นฟูหลังนอนโรงพยาบาล

- ไม่มีให้เลือกความรับผิดส่วนแรก (Deductible)

ข้อมูลเพิ่มเติม : โตเกียวมารีนประกันชีวิต

7. ประกันสุขภาพปลดล็อก สบายกระเป๋า จากอลิอันซ์ อยุธยา

ภาพจาก : อลิอันซ์ อยุธยา

แผนประกัน : มีแผนเดียวคือ วงเงินคุ้มครอง 1 ล้านบาท

- ค่ารักษาพยาบาล : เหมาจ่ายตามจริงไม่เกิน 1 ล้านบาท/ปีกรมธรรม์

- ค่าห้อง : 2,000 บาท/วัน (ICU จ่ายตามจริง)

- ค่าแพทย์ : 1,000 บาท/วัน

- ค่าบริการพยาบาล : 500 บาท/วัน

- ค่ายากลับบ้าน : 1,000 บาท

- ค่าตรวจวินิจฉัยทางรังสีและค่าตรวจวินิจฉัยทางห้องปฏิบัติการก่อนเป็นผู้ป่วยใน 30 วัน และหลังออกจากโรงพยาบาล 60 วัน : เหมาจ่ายตามจริง

- ค่ารักษาพยาบาลจากการบาดเจ็บ กรณีผู้ป่วยนอกภายใน 24 ชม. : เหมาจ่ายตามจริง

- ค่าเวชศาสตร์ฟื้นฟูหลังนอนโรงพยาบาล (เช่น กายภาพบำบัด) : ไม่คุ้มครอง

- ค่าล้างไต เคมีบำบัด-เวชศาสตร์นิวเคลียร์รักษาโรคมะเร็ง : เหมาจ่ายตามจริง

- ค่ารักษาพยาบาลผู้ป่วยนอก : ไม่คุ้มครอง

- ความรับผิดส่วนแรกต่อการเข้าพักรักษาตัวครั้งใดครั้งหนึ่ง : 0 และ 30,000 บาท/ปี

จุดเด่น :

- มีให้เลือกความรับผิดส่วนแรก 30,000 บาทต่อปี คือเราจ่ายเองครั้งเดียวในการนอนโรงพยาบาลครั้งแรกของปีนั้น ถ้าในปีเดียวกันต้องเข้าโรงพยาบาลอีก ก็จะไม่ต้องจ่ายเองแล้ว ต่างจากค่ายอื่นที่ต้องจ่ายความรับผิดส่วนแรกเองทุกครั้งที่นอนโรงพยาบาล

- มีบริการพยาบาลดูแลหลังพักฟื้น

ข้อพิจารณา :

- เหมาจ่ายทุกรายการ แต่จำกัดค่าแพทย์ ค่าบริการพยาบาล ค่ายากลับบ้าน

- ไม่คุ้มครองค่าเวชศาสตร์ฟื้นฟูหลังนอนโรงพยาบาล

- ไม่มีความคุ้มครองเพิ่มเติมให้พิเศษกรณีนอนโรงพยาบาลด้วยโรคร้าย

ข้อมูลเพิ่มเติม : อลิอันซ์ อยุธยา

8. ประกันสุขภาพ Super Health จากอาคเนย์ประกันชีวิต

ภาพจาก : อาคเนย์ ประกันชีวิต

แผนประกัน : 4 แผน วงเงิน 5 แสน, 1 ล้าน, 2 ล้าน และ 3 ล้านบาท

- ค่ารักษาพยาบาล : เหมาจ่ายตามจริงไม่เกิน 1 ล้านบาท/ปีกรมธรรม์

- ค่าห้อง : 4,000 บาท/วัน (ICU จ่ายตามจริง)

- ค่าแพทย์ : 2,000 บาท/วัน

- ค่ายากลับบ้าน : 2,000 บาท/ครั้ง

- ค่าบริการทางการแพทย์เพื่อตรวจวินิจฉัยก่อน-หลังนอนโรงพยาบาล 30 วัน : เหมาจ่ายตามจริง

- ค่ารักษาพยาบาลจากการบาดเจ็บ กรณีผู้ป่วยนอกภายใน 24 ชม. : เหมาจ่ายตามจริง

- ค่าเวชศาสตร์ฟื้นฟูหลังนอนโรงพยาบาล (เช่น กายภาพบำบัด) : เหมาจ่ายตามจริง แต่ไม่เกิน 8 ครั้ง

- ค่าล้างไต เคมีบำบัด-เวชศาสตร์นิวเคลียร์รักษาโรคมะเร็ง : เหมาจ่ายตามจริง

- ค่ารักษาพยาบาลผู้ป่วยนอก : ไม่คุ้มครอง

จุดเด่น :

- ให้ค่าห้องถึง 4,000 บาท สูงกว่าค่ายอื่น ๆ ที่จะอยู่ที่ 1,500-3,000 บาท

- คุ้มครองค่าเวชศาสตร์ฟื้นฟูหลังนอนโรงพยาบาลถึง 8 ครั้ง/ปี สูงกว่าค่ายอื่น ๆ ที่ส่วนใหญ่ให้แค่ 2 ครั้ง/ปี

ข้อพิจารณา :

- จำกัดค่าแพทย์และค่ายากลับบ้านที่ 2,000 บาท

- ไม่มีความคุ้มครองเพิ่มเติมให้พิเศษกรณีนอนโรงพยาบาลด้วยโรคร้าย

- ไม่มีให้เลือกความรับผิดส่วนแรก (Deductible)

หมายเหตุ : อาคเนย์ประกันชีวิต เป็นคนละส่วนกับอาคเนย์ประกันภัยที่ปิดตัวลงในช่วงโควิด 19

ข้อมูลเพิ่มเติม : อาคเนย์ ประกันชีวิต

9. ประกันสุขภาพลักซ์ชัวรี่ แคร์ จากซัมซุงประกันชีวิต

ภาพจาก : ซัมซุงประกันชีวิต

แผนประกัน : 7 แผน ตั้งแต่ 5 แสน - 30 ล้านบาท

- ค่ารักษาพยาบาล : เหมาจ่ายตามจริงไม่เกิน 1.5 ล้านบาท/ปีกรมธรรม์

- ค่าห้อง : 2,500 บาท/วัน (ICU จ่ายตามจริง)

- ค่าแพทย์ : เหมาจ่ายตามจริง

- ค่ายากลับบ้าน : 20,000 บาท/ครั้ง

- ค่าบริการทางการแพทย์เพื่อตรวจวินิจฉัยก่อน-หลังนอนโรงพยาบาล 30 วัน : เหมาจ่ายตามจริง

- ค่ารักษาพยาบาลจากการบาดเจ็บ กรณีผู้ป่วยนอกภายใน 24 ชม. : เหมาจ่ายตามจริง

- ค่าเวชศาสตร์ฟื้นฟูหลังนอนโรงพยาบาล (เช่น กายภาพบำบัด) : เหมาจ่ายตามจริง แต่ไม่เกิน 15 ครั้ง

- ค่าล้างไต เคมีบำบัด-เวชศาสตร์นิวเคลียร์รักษาโรคมะเร็ง : เหมาจ่ายตามจริง

- ค่ารักษาพยาบาลผู้ป่วยนอก : 3,000 บาท/ปี

- ค่ารักษาพยาบาลจากการผ่าตัดจากความผิดปกติที่เกิดจากโรคหรืออาการหยุดหายใจขณะหลับ : จ่ายตามจริง (สูงสุด 1 ครั้ง/รอบปีกรมธรรม์ประกันภัย)

- ความรับผิดส่วนแรกต่อการเข้าพักรักษาตัวครั้งใดครั้งหนึ่ง : 0 / 25,000 / 50,000 บาท/ครั้ง

จุดเด่น :

- มีค่ารักษาพยาบาลผู้ป่วยนอก

- เพิ่มวงเงินให้เป็น 2 เท่า คือ 3 ล้านบาท/ปีกรมธรรม์ กรณีอุบัติเหตุร้ายแรงครั้งใดครั้งหนึ่ง

- คุ้มครองค่าเวชศาสตร์ฟื้นฟูหลังนอนโรงพยาบาลถึง 15 ครั้ง/ปี สูงกว่าค่ายอื่น ๆ ที่ส่วนใหญ่ให้แค่ 2 ครั้ง/ปี

- คุ้มครองค่าผ่าตัดจากความผิดปกติที่เกิดจากโรคหรืออาการหยุดหายใจขณะหลับ

ข้อพิจารณา :

- ไม่มีความคุ้มครองเพิ่มเติมให้พิเศษกรณีนอนโรงพยาบาลด้วยโรคร้าย นอกจากเลือกแผน 10 ล้านขึ้นไป

- เบี้ยประกันสูงกว่าค่ายอื่น ๆ เนื่องจากให้ความคุ้มครองที่ครอบคลุมมากกว่า

ข้อมูลเพิ่มเติม : ซัมซุงประกันชีวิต

บทความที่เกี่ยวข้องกับประกัน

* หมายเหตุ : อัปเดตข้อมูลล่าสุดวันที่ 17 กรกฎาคม 2566

ขอบคุณข้อมูลและภาพจาก : สำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (1), (2) , AIA, กรุงเทพประกันชีวิต, ไทยประกันชีวิต, เมืองไทยประกันชีวิต, FWD, โตเกียวมารีนประกันชีวิต, อลิอันซ์ อยุธยา, อาคเนย์ ประกันชีวิต, ซัมซุงประกันชีวิต