ภาษีเงินได้บุคคลธรรมดา

คืออะไร มีกี่ประเภท

ภาษีเงินได้บุคคลธรรมดา คือ ภาษีที่รัฐจัดเก็บจากรายได้ของบุคคลธรรมดา ไม่ว่าจะเป็นพนักงานประจำ ฟรีแลนซ์ เจ้าของกิจการ พ่อค้า แม่ค้า หรือผู้ที่มีรายได้จากการลงทุนบางประเภท โดยพิจารณาจากรายได้สุทธิหลังหักค่าใช้จ่ายและค่าลดหย่อน แล้วนำไปคำนวณตามอัตราภาษีแบบขั้นบันได

ทั้งนี้ ภาษีเงินได้ (ภ.ง.ด.) สำหรับบุคคลธรรมดา มี 5 ประเภท คือ

-

ภ.ง.ด. 90 คือ แบบแสดงรายการภาษีเงินได้บุคคลธรรมดา สําหรับผู้มีเงินได้กรณีทั่วไป (ได้รับเงินเดือนจากการทำงานและมีรายได้อื่น ๆ ด้วย)

-

ภ.ง.ด. 91 คือ แบบแสดงรายการภาษีเงินได้บุคคลธรรมดา สําหรับผู้มีเงินได้จากการจ้างแรงงานตามมาตรา 40(1) ประเภทเดียว

-

ภ.ง.ด. 93 คือ แบบแสดงรายการภาษีเงินได้บุคคลธรรมดาสำหรับใช้ยื่นก่อนถึงกำหนดเวลายื่นแบบแสดงรายการภาษี

-

ภ.ง.ด. 94 คือ แบบแสดงรายการภาษีเงินได้บุคคลธรรมดาครึ่งปี สำหรับผู้มีเงินได้ตามมาตรา 40 (5) (6) (7) (8) แห่งประมวลรัษฎากร

-

ภ.ง.ด. 95 คือ แบบแสดงรายการภาษีเงินได้บุคคลธรรมดา สำหรับผู้ได้รับสิทธิลดอัตราภาษีเงินได้บุคคลธรรมดา

เงินได้ประเภทไหนต้องเสียภาษีบ้าง

กฎหมายได้แบ่งลักษณะเงินได้พึงประเมินออกเป็น 8 ประเภท เพื่อความเหมาะสมในการคำนวณภาษี ดังนี้

-

เงินได้ประเภทที่ 1 มาตรา 40 (1) คือ เงินที่ได้จากการจ้างแรงงาน เช่น เงินเดือน ค่าจ้าง เบี้ยเลี้ยง โบนัส บำเหน็จ บำนาญ หรือเงินค่าเช่าบ้านที่ได้รับจากนายจ้าง สามารถหักค่าใช้จ่าย 50% ของเงินได้ แต่ไม่เกิน 100,000 บาท

-

เงินได้ประเภทที่ 2 มาตรา 40 (2) คือ เงินที่ได้จากหน้าที่หรือตำแหน่งงานที่ทำ หรือจากการรับทำงานให้ เช่น ค่าธรรมเนียม ค่านายหน้า ส่วนลด เบี้ยประชุม บำเหน็จ เงินโบนัส รวมถึงค่าตอบแทนต่าง ๆ ที่ไม่ได้ให้ในฐานะเจ้านายกับลูกน้อง สามารถหักค่าใช้จ่าย 50% ของเงินได้ แต่ไม่เกิน 100,000 บาท (กรณีมีรายได้ประเภทที่ 1 และ 2 รวมกัน จะหักรวมกันได้ไม่เกิน 100,000 บาท)

-

เงินได้ประเภทที่ 3 มาตรา 40 (3) คือ ค่าลิขสิทธิ์ต่าง ๆ ค่าแห่งกู๊ดวิลล์ หรือสิทธิอย่างอื่น เงินปี หรือเงินได้ที่มีลักษณะเป็นเงินรายปีอันได้มาจากพินัยกรรม นิติกรรมอย่างอื่น หรือคำพิพากษาของศาล สามารถหักค่าใช้จ่ายได้ 50% ของเงินได้ แต่ไม่เกิน 100,000 บาท หรือตามที่จ่ายจริง

-

เงินได้ประเภทที่ 4 มาตรา 40 (4) คือ เงินได้ที่ได้รับมาจากดอกเบี้ย (เช่น ดอกเบี้ยธนาคาร ดอกเบี้ยหุ้นกู้ ดอกเบี้ยพันธบัตร) เงินปันผล เงินส่วนแบ่งกำไร (เช่น เงินปันผลหุ้น เงินปันผลกองทุนรวม กำไรจากการซื้อ-ขายคริปโทเคอร์เรนซี กำไรจากการขายกองทุนรวม LTF / RMF / SSF) เงินลดทุน เงินเพิ่มทุน ผลประโยชน์ที่ได้จากการโอนหุ้น ฯลฯ อย่างไรก็ตาม เงินได้ประเภทนี้ไม่สามารถหักค่าใช้จ่ายใด ๆ ได้

-

เงินได้ประเภทที่ 5 มาตรา 40 (5) คือ เงินหรือผลประโยชน์อื่นที่ได้จากการให้เช่าทรัพย์สิน (เช่น ให้เช่าบ้าน เช่าที่ดิน เช่ายานพาหนะ) รวมทั้งเงินที่ได้จากการผิดสัญญาเช่าซื้อทรัพย์สิน หรือการผิดสัญญาซื้อ-ขายเงินผ่อน สามารถหักค่าใช้จ่ายได้ 10-30% (ขึ้นอยู่กับประเภททรัพย์สิน) หรือหักตามจริง

-

เงินได้ประเภทที่ 6 มาตรา 40 (6) คือ เงินได้จากการประกอบวิชาชีพอิสระ 6 อาชีพ ได้แก่ วิชาชีพกฎหมาย การประกอบโรคศิลปะ (แพทย์) วิศวกรรม สถาปัตยกรรม บัญชี ประณีตศิลปกรรม หรือวิชาชีพอื่นซึ่งมีพระราชกฤษฎีกากำหนดไว้ หักค่าใช้จ่ายได้ 30-60% (ขึ้นอยู่กับวิชาชีพ) หรือหักตามจริง

-

เงินได้ประเภทที่ 7 มาตรา 40 (7) คือ เงินที่ได้จากการรับเหมาที่ผู้รับเหมาต้องลงทุนจัดหาสัมภาระในส่วนสำคัญจากการใช้เครื่องมือ เช่น การรับเหมาก่อสร้าง เป็นการลงทุนที่ต้องรับเหมาทั้งค่าแรงและค่าของ สามารถนำไปหักค่าใช้จ่ายได้ 60% ของเงินได้ หรือหักตามค่าใช้จ่ายจริง

-

เงินได้ประเภทที่ 8 มาตรา 40 (8) คือ เงินได้จากการทำธุรกิจ การพาณิชย์ การเกษตร การอุตสาหกรรม การขนส่ง การขายอสังหาริมทรัพย์ รวมถึงเงินได้อื่น ๆ ที่ไม่ใช่เงินได้ประเภทที่ 1 ถึงประเภทที่ 7 สามารถหักค่าใช้จ่ายแบบเหมา 40-60% ของเงินได้ หรือหักตามจริง

เงินได้พึงประเมิน คืออะไร แต่ละประเภทหักค่าใช้จ่ายได้เท่าไหร่

ใครมีหน้าที่เสียภาษีเงินได้

บุคคลธรรมดา

คนที่มีหน้าที่เสียภาษีเงินได้บุคคลธรรมดาก็คือ ผู้ที่มีเงินได้เกิดขึ้นระหว่างปีที่ผ่านมา โดยมีสถานะอย่างหนึ่งอย่างใด ดังนี้

-

บุคคลธรรมดา

-

ห้างหุ้นส่วนสามัญหรือคณะบุคคลที่มิใช่นิติบุคคล

-

ผู้ถึงแก่ความตายระหว่างปีภาษี

-

กองมรดกที่ยังไม่ได้แบ่ง

-

วิสาหกิจชุมชน ตามกฎหมายว่าด้วยการส่งเสริมวิสาหกิจชุมชน เฉพาะที่เป็นห้างหุ้นส่วนสามัญ หรือคณะบุคคลที่มิใช่นิติบุคคล

รายได้-เงินเดือนเท่าไหร่

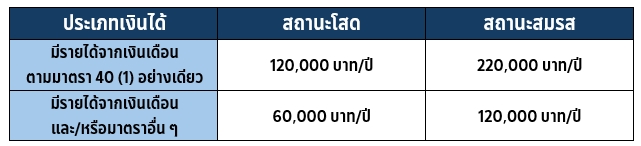

ถึงต้องยื่นภาษี

จากตารางนี้หมายความว่า

-

หากมีรายได้เฉพาะเงินเดือนและมีสถานะโสด จะต้องยื่นภาษีเมื่อมีรายได้ตั้งแต่ 120,000 บาทต่อปีขึ้นไป แต่หากมีสถานะสมรส จะต้องยื่นภาษีเมื่อมีรายได้ตั้งแต่ 220,000 บาทต่อปี

-

ในกรณีที่มีรายได้ทางอื่นนอกจากเงินเดือนด้วย เช่น ได้รับเงินปันผล ดอกเบี้ย ค่าลิขสิทธิ์ ค่าเช่าบ้าน ฯลฯ คนโสดจะต้องยื่นภาษีเมื่อมีเงินได้ตั้งแต่ 60,000 บาท/ปี ส่วนคนที่สมรสแล้วจะต้องยื่นภาษีเมื่อมีรายได้ 120,000 บาท/ปี

เงินเดือนเท่าไหร่ถึงต้องเสียภาษี เช็กเลย...ถ้ามีรายได้เท่านี้ ต้องเสียภาษีกี่บาท

ยื่นภาษี ไม่เท่ากับ เสียภาษี

หลายคนสับสนระหว่างคำว่า "ยื่นภาษี" กับ "เสียภาษี" แต่จริง ๆ แล้วเป็นคนละเรื่องกัน

การยื่นภาษี คือการแจ้งรายได้ ค่าใช้จ่าย และค่าลดหย่อนให้สรรพากรตรวจสอบ ถึงแม้บางคนจะมีรายได้น้อยจนไม่ถึงเกณฑ์เสียภาษี แต่หากเข้าเงื่อนไขขั้นต่ำที่กฎหมายกำหนด ก็ยังต้องยื่นแบบแสดงรายได้ให้สรรพากรทราบอยู่ดี

โดยผลลัพธ์หลังยื่นภาษีอาจเกิดขึ้นได้ 3 แบบ คือ

1. ยื่นภาษีแต่ไม่ต้องเสียภาษี : เช่น ผู้ที่มีรายได้สุทธิไม่เกิน 150,000 บาท หรือมีรายได้สูงกว่านี้แต่มีรายการลดหย่อนจำนวนมากจนทำให้ภาษีสุทธิเป็นศูนย์

2. ยื่นภาษีแล้วได้คืนภาษี : กรณีนี้มักเกิดกับคนที่ถูกหักภาษี ณ ที่จ่ายไว้หลายรายการ และเมื่อรวมค่าลดหย่อนต่าง ๆ แล้ว พบว่าภาษีที่ควรเสียจริงต่ำกว่าส่วนที่ถูกหักไปก่อนหน้า จึงสามารถขอคืนได้

3. ยื่นภาษีแล้วต้องชำระเพิ่ม : คือผู้ที่มีรายได้สุทธิสูง และมีค่าลดหย่อนไม่เพียงพอ ทำให้ยังมีภาษีต้องชำระเพิ่มเติมหลังคำนวณ

อัตราภาษีเงินได้บุคคลธรรมดา 2568

วิธีคำนวณ

ภาษีเงินได้บุคคลธรรมดา 2568

เงินได้สุทธิ = รายได้ทั้งหมดในปีนั้น - ค่าใช้จ่าย - ค่าลดหย่อนภาษี

ขั้นตอนที่ 1 : รวมรายได้ทั้งหมดในปีนั้น

ขั้นตอนที่ 2 : หักค่าใช้จ่ายตามประเภทเงินได้

หลังจากแยกประเภทเงินได้แล้ว ให้นำรายได้แต่ละประเภทไปหักค่าใช้จ่ายตามที่กฎหมายกำหนด โดยค่าใช้จ่ายในแต่ละประเภทมีทั้ง

-

แบบเหมา เช่น เงินเดือน 40 (1) หรือเงินจากตำแหน่งหน้าที่ 40 (2) หักได้ 50% แต่ไม่เกิน 100,000 บาท

-

แบบตามจริง สำหรับบางอาชีพ เช่น แพทย์ ทนายความ หรือผู้รับเหมาก่อสร้าง

เมื่อหักค่าใช้จ่ายเรียบร้อยแล้ว จะได้ “เงินได้หลังหักค่าใช้จ่าย” ของแต่ละประเภท

ขั้นตอนที่ 3 : หักค่าลดหย่อนต่าง ๆ

นำยอดเงินได้หลังหักค่าใช้จ่ายทั้งหมด มาหักด้วยค่าลดหย่อนภาษีที่เรามี เช่น

-

ค่าลดหย่อนส่วนบุคคล 60,000 บาท (หักอัตโนมัติทุกคน)

-

ค่าลดหย่อนคู่สมรสที่ไม่มีรายได้ / บุตร / บิดา-มารดา

-

ค่าลดหย่อนเงินสมทบประกันสังคม / กบข. / กอช.

-

ค่าลดหย่อนกลุ่มประกันชีวิต ประกันสุขภาพ

-

ค่าลดหย่อนจากการซื้อกองทุนลดหย่อนภาษี เช่น กองทุนรวม SSF, Thai ESG, RMF

-

ค่าลดหย่อนจากมาตรการ Easy E Receipt 2.0 (ช้อปดีมีคืน 2568) / เที่ยวดีมีคืน / ซื้อผลงานศิลปะ

-

ค่าลดหย่อนจากการจ่ายดอกเบี้ยบ้าน / ค่าสร้างบ้านใหม่ / ติดตั้งโซลาร์เซลล์บนหลังคา

-

ค่าลดหย่อนจากการบริจาคเพื่อสาธารณกุศล

ขั้นตอนที่ 4 : คำนวณภาษีตามขั้นบันได

ตัวอย่างการคำนวณ

ภาษีเงินได้บุคคลธรรมดา 2568

ชมพู่ เป็นมนุษย์เงินเดือน มีรายได้จากเงินเดือนตลอดทั้งปีรวม 600,000 บาท มีเบี้ยเลี้ยงและโบนัส รวม 50,000 บาท ได้รับเงินปันผลจากหุ้นและกองทุนรวม 30,000 บาท

ค่าลดหย่อนมีดังนี้ : ประกันสังคม 9,000 บาท / เบี้ยประกันชีวิต 30,000 บาท / เบี้ยประกันสุขภาพ 20,000 บาท / ซื้อกองทุนรวม RMF 10,000 บาท / ใช้สิทธิ Easy e-Reciept 20,000 บาท / บริจาคเงินให้โรงพยาบาล 3,000 บาท และมีบุตร 1 คน อายุ 5 ขวบ

คำนวณภาษีเงินได้บุคคลธรรมดา ได้ดังนี้

1. รวมรายได้ทั้งหมด

เงินเดือน 600,000 + เบี้ยเลี้ยง-โบนัส 50,000 + เงินปันผล 30,000 = 680,000 บาท

2. หักค่าใช้จ่ายตามประเภทเงินได้

-

เงินได้ 40 (1) จากเงินเดือน สามารถหักค่าใช้จ่าย 50% แต่ไม่เกิน 100,000 บาท

-

เงินได้ 40 (4) จากเงินปันผล ไม่สามารถหักค่าใช้จ่ายได้

ดังนั้นจึงเหลือ 680,000-100,000 = 580,000 บาท

3. หักค่าลดหย่อนที่มี

นำเงินได้จากข้อ 2 (580,000 บาท) มาหักค่าลดหย่อนทั้งหมด

-

หักค่าลดหย่อนส่วนตัว 60,000

-

ประกันสังคม 9,000 บาท

-

เบี้ยประกันชีวิต 30,000 บาท

-

เบี้ยประกันสุขภาพ 20,000 บาท

-

ซื้อกองทุนรวม RMF 10,000 บาท

-

ใช้สิทธิ Easy e-Reciept 20,000 บาท

-

บริจาคเงินให้โรงพยาบาล 3,000 บาท (ลดหย่อนภาษีได้ 2 เท่า จึงหักลดได้ 6,000 บาท)

-

ค่าลดหย่อนบุตร 30,000 บาท

คำนวณเงินได้สุทธิได้ดังนี้ 580,000-60,000- 9,000-30,000-20,000-10,000-20,000-6,000-30,000 = 395,000 บาท

4. คำนวณภาษีตามขั้นบันได

นำตัวเลขเงินได้สุทธิ 395,000 บาท มาคำนวณภาษีตามขั้นบันได โดยฐานภาษีของชมพู่จะอยู่ในขั้นที่ 3 คือ เงินได้สุทธิ 300,001-500,000 บาท เสียภาษี 10%

เราสามารถคำนวณทีละขั้นได้ดังนี้

-

เงินได้สุทธิ 150,000 บาทแรก ได้รับการยกเว้นภาษี จึงคงเหลือส่วนที่ต้องเสียภาษีอยู่ที่ (395,000-150,000) = 245,000 บาท

-

เงินได้สุทธิอีก 150,000 บาทต่อมา เสียภาษี 5% เท่ากับ 7,500 บาท และยังเหลือเงินที่ต้องนำไปคำนวณภาษีเท่ากับ (245,000-150,000) = 95,000 บาท

-

เงินได้สุทธิส่วนที่เหลือ คือ 95,000 บาท เสียภาษี 10% เท่ากับ 9,500 บาท

-

รวมแล้วชมพู่ต้องเสียภาษี 7,500+9,500 = 17,000 บาท

เลือกหักค่าใช้จ่ายแบบเหมา

หรือหักตามจริงดีกว่า

หักค่าใช้จ่ายแบบเหมา

คือการหักค่าใช้จ่ายตามอัตราที่กฎหมายกำหนดไว้ล่วงหน้า เช่น แพทย์หักค่าใช้จ่าย 60% ของเงินได้ หรือเงินจากการค้าขาย/ธุรกิจบางประเภท หักค่าใช้จ่ายได้ 40-60% ของเงินได้

ตัวอย่าง : มีรายได้ทั้งปีรวม 1 ล้านบาท หากกฎหมายให้หักได้ 60% จะหักได้ 600,000 บาททันที

-

ข้อดี : สะดวก ไม่ต้องทำบัญชี ไม่ต้องเก็บใบเสร็จ สามารถหักตามที่กฎหมายกำหนดได้เลย

-

ข้อเสีย : รายได้บางประเภทมีเพดานจำกัด เช่น หักได้ 50% แต่ต้องไม่เกิน 100,000 บาท ดังนั้นคนที่มีรายได้สูง ๆ อาจจะรู้สึกว่าหักได้น้อย หรือสำหรับคนทำธุรกิจ ถ้ามีต้นทุนสูงจริง 70-80% แต่หักค่าใช้จ่ายตามกฎหมายได้แค่ 60% ก็จะรู้สึกไม่คุ้มค่า และทำให้เสียภาษีสูงขึ้น

หักค่าใช้จ่ายตามจริง

คือการหักค่าใช้จ่ายตามต้นทุนจริงที่จ่ายไป แต่ต้องมีหลักฐานพิสูจน์ เช่น ใบเสร็จรับเงิน ใบกำกับภาษี ใบเสร็จซื้ออุปกรณ์ วัตถุดิบ ฯลฯ

-

ข้อดี : หักได้ตามต้นทุนที่แท้จริง ไม่ได้มีเพดานจำกัดเหมือนกับการหักแบบเหมา เช่น ถ้ามีค่าใช้จ่ายจริง 800,000 บาท ก็สามารถหักได้จริง 800,000 บาท และช่วยให้ประหยัดภาษีได้มากกว่า เหมาะกับผู้มีต้นทุนสูง เช่น ค่าอุปกรณ์ ค่าแรง ค่าวัตถุดิบ

-

ข้อเสีย : ต้องเก็บเอกสารทุกแผ่น เพื่อรวมยอดและให้สรรพากรตรวจสอบอย่างละเอียด หากเอกสารไม่ครบ สรรพากรอาจไม่ยอมรับเป็นค่าใช้จ่าย นอกจากนี้ บางรายการแม้จะจ่ายจริง แต่ไม่เข้าเกณฑ์ค่าใช้จ่ายที่เกี่ยวกับการหารายได้ อาจหักไม่ได้

ดังนั้น จะเลือกหักค่าใช้จ่ายแบบไหน ให้ทดลองคำนวณดูทั้ง 2 แบบแล้วเปรียบเทียบว่าแบบไหนช่วยประหยัดภาษีได้มากกว่ากัน แต่หากเลือกหักตามจริงต้องระวังเรื่องเอกสารและเก็บหลักฐานครบถ้วน เพื่อป้องกันปัญหาเวลาตรวจสอบ

โปรแกรมคำนวณภาษีออนไลน์

สำหรับใครที่กังวลว่าจะคำนวณภาษีผิดพลาด ปัจจุบันมีเว็บไซต์หลายแห่งที่ให้บริการโปรแกรมคำนวณภาษีออนไลน์ สามารถเลือกใช้งานได้สะดวก เช่น

ลดหย่อนภาษี 2568 มีอะไรบ้าง

หลังจากคำนวณภาษีเงินได้ฯ ของตัวเองเรียบร้อยแล้ว หากพบว่ายังมีภาษีต้องจ่ายและอยากประหยัดภาษีเพิ่ม สามารถเลือกใช้สิทธิลดหย่อนเพิ่มเติมได้ โดยศึกษาตัวช่วยลดหย่อนภาษีต่าง ๆ ได้ที่นี่เลย

สรุปครบ ! สิทธิลดหย่อนภาษี 2568 สำหรับมนุษย์เงินเดือน รู้ไว้ก่อนยื่นภาษี

ยื่นภาษี 2568 ได้ถึงวันที่เท่าไร

ยื่นภาษีแบบกระดาษ

ยื่นภาษีออนไลน์ 2568

บทความที่เกี่ยวข้องกับภาษีเงินได้บุคคลธรรมดา

- ยื่นภาษี 2569 สำหรับรายได้ปี 2568 ทำยังไง อัปเดต 7 ขั้นตอนยื่นภาษีออนไลน์ ทำตามง่าย ๆ ทีละ Step

- ลดหย่อนภาษี 2568 มีอะไรบ้าง ช้อปดีมีคืน เที่ยวเมืองรอง เงินบริจาคหักได้เท่าไหร่ เช็กก่อนยื่นภาษีเงินได้บุคคลธรรมดา

- 6 โปรแกรมคำนวณภาษีเงินได้บุคคลธรรมดา แบบออนไลน์ รู้เลยต้องจ่ายภาษีเท่าไร !

- เงินได้พึงประเมิน คืออะไร แต่ละประเภทหักค่าใช้จ่ายได้เท่าไหร่

- ไม่ยื่นภาษีได้ไหม จะมีผลอย่างไร ทำไมสรรพากรถึงรู้ว่าเรามีรายได้เท่าไหร่ ?

- เงินเดือนเท่าไหร่ถึงต้องเสียภาษี เช็กเลย...ถ้ามีรายได้เท่านี้ ต้องเสียภาษีกี่บาท