ภาษีที่ดิน ใครต้องจ่าย ?

บุคคลธรรมดา

-

เจ้าของบ้านเดี่ยว บ้านแฝด ทาวน์เฮาส์

-

เจ้าของคอนโดมิเนียม

-

เจ้าของที่ดินเปล่า

-

เจ้าของอาคารพาณิชย์ ห้องแถว

-

เจ้าของที่ดินทำการเกษตร

นิติบุคคลหรือองค์กร

-

บริษัท ห้างหุ้นส่วน

-

ผู้ประกอบการที่เป็นเจ้าของที่ดินหรืออาคาร

-

มูลนิธิ สมาคม (ในส่วนที่ไม่ได้รับการยกเว้น)

กรณีที่ไม่ใช่เจ้าของโดยตรง แต่ก็ต้องจ่าย

-

ผู้ครอบครองหรือผู้ใช้ประโยชน์ในที่ดินของรัฐ : เช่น เช่าที่ดินราชพัสดุ หรือใช้ที่ดินของหน่วยงานรัฐเพื่อประกอบกิจการ

-

ผู้ได้รับมรดก : หากเจ้าของเดิมเสียชีวิตแล้ว แต่ยังไม่ได้โอนกรรมสิทธิ์ และมีการครอบครองหรือใช้ประโยชน์

ภาษีที่ดิน 2569 จ่ายเท่าไหร่

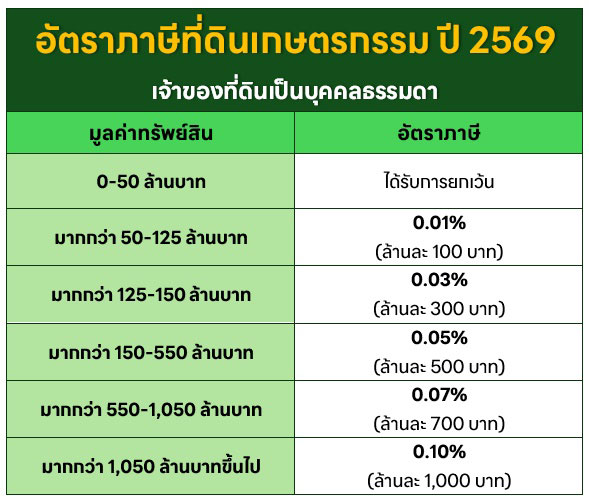

1. ที่ดินเกษตรกรรม

-

ที่ดินทำการเกษตร มูลค่าไม่เกิน 50 ล้านบาท ได้รับการยกเว้นภาษี

-

ที่ดินทำการเกษตร มูลค่าเกิน 50 ล้าน จะได้รับยกเว้น 50 ล้านบาทแรก/เขตองค์กรปกครองส่วนท้องถิ่น (อปท.) ส่วนที่เกิน 50 ล้านบาทแรก เสียภาษีตามอัตราปกติ ดังนี้

2. ที่ดินและสิ่งปลูกสร้างเพื่อการอยู่อาศัย

คำว่า "ที่พักอาศัย" ตามกฎหมายภาษีที่ดินฉบับนี้ หมายความว่า

-

ที่ดินหรือสิ่งปลูกสร้างที่เจ้าของใช้อยู่อาศัยเอง ให้ญาติพี่น้องอยู่อาศัย หรือให้เช่าเพื่ออยู่อาศัย

-

ครอบคลุมถึงช่วงเวลาระหว่างการก่อสร้าง หรือปรับปรุงต่อเติมสิ่งปลูกสร้างบนที่ดินที่ใช้เพื่อการอยู่อาศัยด้วย เช่น บ้านที่อยู่ระหว่างการก่อสร้าง หรือคอนโดมิเนียมที่อยู่ระหว่างการตกแต่ง เป็นต้น

-

บ้านเช่า หอพัก อพาร์ตเมนต์ หรือคอนโดที่ปล่อยเช่ารายเดือน (แต่ถ้าเป็นบ้านหรือห้องพักให้เช่าเป็นรายวันจะจัดอยู่ในหมวดใช้ประโยชน์เพื่อการอื่น ๆ ซึ่งเสียภาษีแพงกว่า)

-

โฮมสเตย์ ซึ่งเป็นสถานที่พักชั่วคราวที่เจ้าของดัดแปลงเป็นห้องพักไม่เกิน 4 ห้อง มีผู้พักรวมกันไม่เกิน 20 คน จัดบริการสิ่งอำนวยความสะดวกตามสมควร และเป็นการพักรวมกับเจ้าของในชายคาเดียวกัน อันมีลักษณะเป็นการประกอบกิจการเพื่อหารายได้เสริม

โดยการจัดเก็บภาษีที่ดินเพื่อการอยู่อาศัยจะแบ่งเป็น 3 ประเภท ดังนี้

บ้านหลังหลักประเภทที่ 2 หมายถึง ที่อยู่อาศัยที่ผู้มีชื่ออยู่ในทะเบียนบ้านใช้เป็นที่พักอาศัยหลักจริง แต่ไม่ได้เป็นเจ้าของกรรมสิทธิ์ในบ้านหรือที่ดิน โดยเจ้าของกรรมสิทธิ์เป็นบุคคลอื่น เช่น

-

คนที่ปลูกบ้านในที่ดินของคนอื่น

-

พ่อแม่เป็นเจ้าของบ้าน แต่บุตรมีชื่ออยู่ในทะเบียนบ้านและอยู่อาศัยเป็นหลัก

-

บ้านเป็นชื่อคู่สมรสฝ่ายหนึ่ง แต่อีกฝ่ายมีชื่ออยู่ในทะเบียนบ้าน

-

บ้านเป็นชื่อญาติ แต่ผู้อาศัยมีชื่ออยู่ในทะเบียนบ้านและใช้เป็นที่อยู่หลัก

กรณีนี้หากมูลค่าบ้านไม่เกิน 10 ล้านบาท จะไม่ต้องเสียภาษี แต่ถ้ามูลค่าบ้านเกิน 10 ล้านบาท จะต้องเสียภาษีตามอัตราด้านล่างนี้

บ้านหลังอื่น ๆ หมายถึง ที่อยู่อาศัยที่ไม่เข้าเงื่อนไข "บ้านหลังหลัก" เช่น

-

เจ้าของมีบ้านหลายหลัง และเลือกได้เพียงหลังเดียวเป็นบ้านหลังหลัก

-

บ้านหรือคอนโดที่ซื้อไว้ แต่ไม่ได้มีชื่ออยู่ในทะเบียนบ้าน

-

บ้านที่เป็นชื่อเจ้าของ แต่เจ้าของไม่ได้อยู่อาศัยเอง

-

บ้านพักตากอากาศ บ้านในต่างจังหวัดที่ซื้อไว้ แต่ไม่ได้อยู่อาศัยเป็นหลัก

-

บ้านที่ปล่อยเช่า หรือใช้หารายได้

กรณีนี้จะถูกจัดอยู่ในประเทศที่อยู่อาศัย จึงไม่ได้รับสิทธิยกเว้นภาษีแบบบ้านหลังหลัก และต้องเสียภาษีสูงกว่าบ้านหลังหลัก ดังนี้

3. ที่ดินใช้ประโยชน์อื่น นอกจากเกษตรกรรมและที่อยู่อาศัย

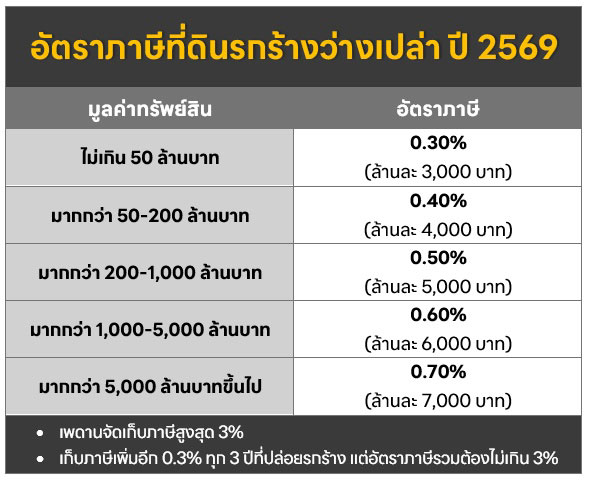

4. ที่รกร้างว่างเปล่า

ที่ดินรกร้างว่างเปล่า หมายถึง ที่ดินหรือสิ่งปลูกสร้างที่ไม่ได้ถูกนำมาใช้ประโยชน์ตามกฎหมาย ณ วันที่ 1 มกราคมของปีภาษีนั้น ไม่ว่าจะเป็นการอยู่อาศัย การเกษตร หรือการประกอบกิจการใด ๆ โดยปล่อยทิ้งไว้โดยไม่มีการใช้ประโยชน์อย่างชัดเจน เช่น

-

ที่ดินเปล่าที่ยังไม่ได้ปลูกบ้านหรือทำประโยชน์ใด ๆ

-

ที่ดินที่เคยทำเกษตร แต่เลิกใช้และปล่อยทิ้งไว้

-

ที่ดินที่มีสิ่งปลูกสร้างแต่ปล่อยร้าง ไม่ได้อยู่อาศัยหรือใช้ทำกิจการ

-

อาคารที่สร้างเสร็จแล้ว แต่ยังไม่เปิดใช้งานหรือปล่อยทิ้งไว้

ที่ดินรกร้างว่างเปล่าจะถูกจัดเก็บภาษีในอัตราที่สูงกว่าที่ดินประเภทอื่น ดังนี้

อย่างไรก็ตาม หากเจ้าของที่ดินปล่อยทิ้งร้างต่อเนื่องเป็นระยะเวลาหลายปี อัตราภาษีจะถูกปรับเพิ่มขึ้นในอัตรา 0.3% ทุก ๆ 3 ปี ตามระยะเวลาที่ไม่ได้มีการนำที่ดินมาใช้ประโยชน์

ตัวอย่างเช่น ที่ดินว่างเปล่ามูลค่า 10 ล้านบาท จะถูกจัดเก็บภาษีในอัตรา 0.30% ในช่วง 3 ปีแรก จากนั้นในปีที่ 4-6 อัตราภาษีจะปรับเพิ่มเป็น 0.60% และในปีที่ 7-9 จะเพิ่มเป็น 0.90% ทั้งนี้ อัตราภาษีรวมทั้งหมดจะต้องไม่เกินเพดานสูงสุด 3% ตามที่กฎหมายกำหนด

ภาษีที่ดินและสิ่งปลูกสร้าง

จ่ายเมื่อไหร่

โดยปกติ ผู้เสียภาษีจะต้องชำระภาษีที่ดินและสิ่งปลูกสร้างภายในเดือนเมษายนของทุกปี อย่างไรก็ตาม ในปี 2569 กระทรวงมหาดไทยได้ประกาศขยายระยะเวลาการชำระภาษีออกไป ดังนั้น กำหนดการชำระภาษีที่ดินและสิ่งปลูกสร้าง จึงเป็นดังนี้

-

อปท. จัดทำบัญชีรายการที่ดินและสิ่งปลูกสร้าง ภายในเดือนมกราคม 2569

-

อปท. ประกาศราคาประเมินทุนทรัพย์ อัตราภาษี และรายละเอียดอื่นที่จำเป็นในการจัดเก็บภาษีที่ดินและสิ่งปลูกสร้างให้ผู้เสียภาษีทราบ ก่อนวันที่ 1 เมษายน 2569

-

อปท. ส่งแบบประเมินภาษีให้ผู้เสียภาษีทราบ ภายในเดือนพฤษภาคม 2569

-

ผู้เสียภาษีต้องชำระภาษีภายในเดือนกรกฎาคม 2569

-

ในกรณีที่ต้องจ่ายภาษีเป็นจำนวนเกิน 3,000 บาท สามารถขอผ่อนชำระภาษีได้ 3 งวดเท่า ๆ กัน โดยไม่เสียดอกเบี้ย

-

ชำระงวดที่ 1 ภายในเดือนกรกฎาคม 2569

-

ชำระงวดที่ 2 ภายในเดือนสิงหาคม 2569

-

ชำระงวดที่ 3 ภายในเดือนกันยายน 2569

-

-

อปท. ส่งหนังสือแจ้งเตือนผู้เสียภาษีที่มีภาษีค้างชำระ ภายในเดือนสิงหาคม 2569

-

อปท. แจ้งรายการภาษีค้างชำระให้สำนักงานที่ดิน ภายในเดือนกันยายน 2569

ภาษีที่ดิน จ่ายที่ไหน

หากได้รับแบบแจ้งประเมินภาษี (ภ.ด.ส.6) แล้ว และไม่มีประเด็นคัดค้าน เราสามารถชำระภาษีที่ดินด้วยตัวเองได้ที่องค์กรปกครองส่วนท้องถิ่นของพื้นที่นั้น ๆ ได้แก่

-

กรุงเทพมหานคร : ชำระภาษีได้ที่จุดบริการด่วนมหานคร ศาลาว่าการ กทม. 1 หรือสำนักงานเขต

-

เมืองพัทยา : ชำระภาษีที่ศาลาว่าการเมืองพัทยา

-

ต่างจังหวัด : ชำระภาษีที่สำนักงานเทศบาล/ที่ทำการขององค์การบริหารส่วนตำบล/ที่ทำการขององค์กรปกครองส่วนท้องถิ่นที่มีกฎหมายกำหนด หรือสถานที่อื่นที่ผู้บริหารท้องถิ่นกำหนด รวมทั้งจุดบริการเคลื่อนที่ที่ อปท. กำหนด

ภาษีที่ดิน จ่ายออนไลน์ได้ไหม

นอกจากการจ่ายด้วยตัวเองที่ อปท. พื้นที่แล้ว เรายังสามารถจ่ายภาษีที่ดินได้หลายวิธี รวมทั้งช่องทางออนไลน์ ดังนี้

-

ชำระผ่านเคาน์เตอร์ของธนาคารกรุงไทยทั่วประเทศ

-

ชำระผ่านเครื่อง ATM ธนาคารกรุงไทยทั่วประเทศ

-

ชำระผ่าน Internet Banking หรือสแกน QR Code แล้วจ่ายผ่าน Mobile Banking ของธนาคารต่าง ๆ

-

ชำระผ่านไปรษณีย์ลงทะเบียนตอบรับ เช่น ธนาณัติ ตั๋วแลกเงิน เช็ค

ทั้งนี้ การจ่ายผ่านช่องทางออนไลน์ เราจะต้องได้รับแบบแจ้งประเมินภาษี (ภ.ด.ส.6) ก่อน เพราะต้องใช้ข้อมูลของแต่ละท้องถิ่น และ QR Code ในแบบฟอร์มนั้นเพื่อจ่ายภาษี

ภาษีที่ดิน จ่ายช้าถูกปรับเท่าไหร่

การจ่ายภาษีที่ดินล่าช้ากว่ากำหนดจะถูกคิดเบี้ยปรับและเงินเพิ่ม ขึ้นอยู่กับกรณีต่อไปนี้

-

ไม่จ่ายภาษีภายในเวลาที่กำหนด แต่ชำระก่อนที่จะได้รับหนังสือแจ้งเตือน : คิดเบี้ยปรับ 10% ของจํานวนภาษีค้างชําระ

-

ได้รับหนังสือแจ้งเตือนแล้วจึงจ่ายภาษี : คิดเบี้ยปรับ 20% ของจํานวนภาษีค้างชําระ

-

จ่ายภาษีหลังพ้นเวลาที่กําหนดในหนังสือแจ้งเตือน : คิดเบี้ยปรับ 40% ของจํานวนภาษีค้างชําระ

นอกจากนี้ การที่ไม่ได้ชำระภาษีภายในเวลาที่กำหนดจะต้องจ่ายเงินเพิ่มอีก 1% ต่อเดือนของจํานวนภาษีค้างชําระ เริ่มนับเมื่อพ้นกําหนดเวลาชําระภาษีจนถึงวันที่ได้ชําระ (เศษของเดือนให้นับเป็น 1 เดือน) แต่ต้องไม่เกินกว่าจํานวนภาษีที่ต้องจ่าย

บทความที่เกี่ยวข้องกับที่ดิน

- ภาษีโรงเรือนและที่ดินปลูกต้นไม้ลดภาษีที่ดิน ต้องปลูกพืชอะไร ทำได้จริงหรือ ?

- วิธีจ่ายภาษีที่ดิน มีขั้นตอนอย่างไร ชำระทางไหนได้บ้าง

- วิธีเช็กราคาประเมินที่ดินออนไลน์ เช็กเองง่าย ๆ ดูได้ทุกพื้นที่

- โอนที่ดิน-โอนบ้าน มีค่าใช้จ่ายอะไรบ้าง คำนวณภาษียังไง

- ขั้นตอนการโอนที่ดิน ทำอย่างไร ใช้เอกสารอะไรบ้าง มาดูกัน