อัตราภาษีเงินได้บุคคลธรรมดา ปี 2568

วิธีคำนวณ

ภาษีเงินได้บุคคลธรรมดา 2568

1. นำรายได้ทุกอย่างที่ได้รับมาในปีนี้มารวมกัน ไม่ว่าจะเป็นเงินเดือน ค่าคอมมิชชั่น โบนัส เงินจากการค้าขาย ดอกเบี้ยเงินฝากธนาคาร เงินปันผลหุ้น ฯลฯ

2. ลบออกด้วยค่าใช้จ่ายส่วนตัว ซึ่งแตกต่างกันตามประเภทของเงินได้ คือ

• เงินได้ประเภทที่ 1 และ 2 : หักค่าใช้จ่ายรวมกันได้ไม่เกิน 50% ของเงินได้ และไม่เกิน 100,000 บาท

• เงินได้ประเภทที่ 3 : หักค่าใช้จ่ายได้ 50% ของเงินได้ แต่ไม่เกิน 100,000 บาท หรือตามที่จ่ายจริง

• เงินได้ประเภทที่ 4 : ไม่สามารถหักค่าใช้จ่ายได้

• เงินได้ประเภทที่ 5 : หักค่าใช้จ่ายได้ 10-30% (ขึ้นอยู่กับประเภททรัพย์สิน) หรือหักตามจริง

• เงินได้ประเภทที่ 6 : หักค่าใช้จ่ายได้ 30-60% (ขึ้นอยู่กับอาชีพ) หรือหักตามจริง

• เงินได้ประเภทที่ 7 : หักค่าใช้จ่ายได้ 60% ของเงินได้ หรือหักตามจริง

• เงินได้ประเภทที่ 8 : หักค่าใช้จ่ายแบบเหมา 40-60% ของเงินได้ หรือหักตามจริง

เงินได้พึงประเมิน คืออะไร แต่ละประเภทหักค่าใช้จ่ายได้เท่าไหร่

เช่น ในคนที่เป็นมนุษย์เงินเดือน มีรายได้จากเงินเดือน โบนัส ค่าคอมมิชชั่น เพียงอย่างเดียว ถือเป็นเงินได้ประเภทที่ 1 สามารถหักค่าใช้จ่ายได้ 50% ของเงินได้ แต่ไม่เกิน 100,000 บาท

3. หักด้วยค่าลดหย่อนต่าง ๆ ที่เรามี เช่น เงินสมทบประกันสังคม เงินสะสมกองทุนสำรองเลี้ยงชีพ, เงินสมทบกองทุนการออมแห่งชาติ (กอช.) ค่าเลี้ยงดูบิดา มารดา และบุตร เบี้ยประกันชีวิต ประกันสุขภาพ รวมถึงมาตรการพิเศษอย่างช้อปดีมีคืน หรือเที่ยวดีมีคืน ขึ้นอยู่กับสิทธิของแต่ละคน

4. หลังจากหักลบตามข้อ 1-3 แล้ว เงินส่วนที่เหลือจะเรียกว่า “เงินได้สุทธิ” ที่จะต้องนำมาคำนวณกันต่อว่าต้องจ่ายภาษีเท่าไร เช่น

• มีเงินได้สุทธิไม่เกิน 150,000 บาท : ได้รับการยกเว้น จึงไม่ต้องเสียภาษี

• มีเงินได้สุทธิ 200,000 บาท : ได้รับการยกเว้นในช่วง 150,000 บาทแรก แต่ส่วนที่เหลืออีก 50,000 บาท ต้องเสียภาษี 5% เท่ากับ 2,500 บาท

ดังนั้น ใครยิ่งมีเงินได้สุทธิมาก ก็ยิ่งเสียภาษีสูง หลายคนจึงมองหาวิธีลดหย่อนภาษี เพื่อช่วยลดภาระภาษีที่ต้องจ่ายให้น้อยลง

ลดหย่อนภาษี 2568 มีอะไรบ้าง

มนุษย์เงินเดือนและฟรีแลนซ์สามารถใช้สิทธิลดหย่อนภาษีได้หลากหลายประเภท แบ่งได้ตามหมวดหมู่ต่อไปนี้

- หมวดค่าลดหย่อนส่วนตัวและครอบครัว

- หมวดค่าลดหย่อนประกันชีวิตและสุขภาพ

- หมวดค่าลดหย่อนการออมและการลงทุน

- หมวดค่าลดหย่อนตามมาตรการกระตุ้นเศรษฐกิจ

- หมวดค่าลดหย่อนเงินบริจาค

คราวนี้เรามาศึกษาเงื่อนไขของแต่ละหมวดหมู่กัน

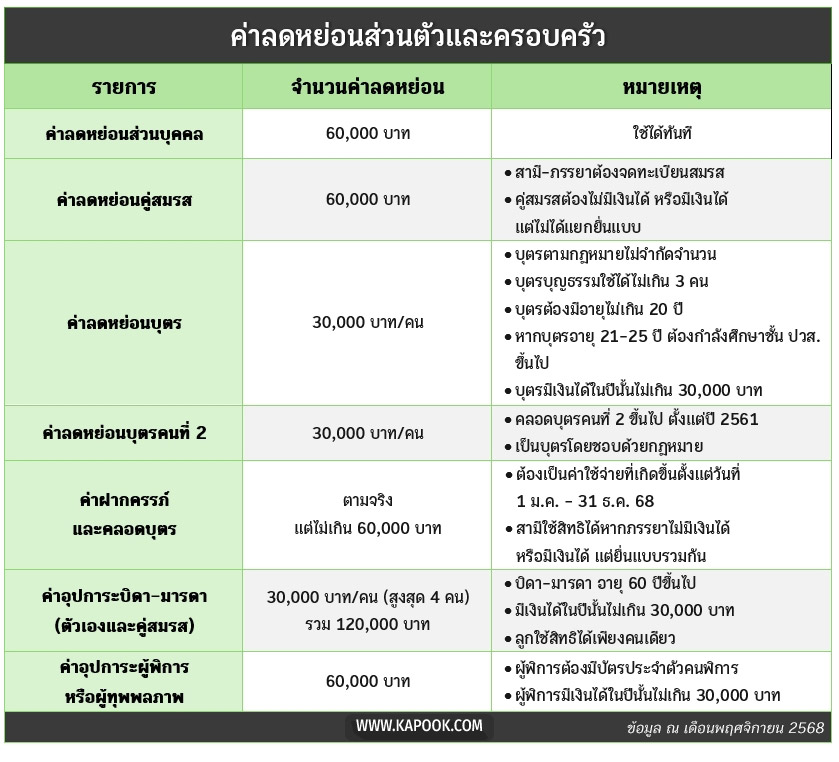

1. ค่าลดหย่อนส่วนตัวและครอบครัว

1. ลดหย่อนส่วนตัว

2. ลดหย่อนจากคู่สมรสที่ไม่มีเงินได้

ผู้ที่ดูแลคู่สมรสที่ไม่มีรายได้ หรือมีรายได้แต่เลือกยื่นภาษีร่วมกัน (ไม่ได้แยกยื่น) สามารถใช้สิทธิหักลดหย่อนคู่สมรสได้ 60,000 บาทต่อปี โดยมีเงื่อนไขดังนี้

-

ต้องระบุสถานะ "คู่สมรสไม่มีเงินได้" ในการยื่นแบบภาษี

-

สามีและภรรยาต้องจดทะเบียนสมรสถูกต้องตามกฎหมาย หากไม่ได้จดทะเบียนจะถือว่าสถานะเป็น "โสด" และไม่สามารถใช้สิทธิลดหย่อนคู่สมรสได้

-

หากคู่สมรสเสียชีวิตระหว่างปีภาษี ผู้ยื่นยังสามารถใช้สิทธิลดหย่อนคู่สมรสสำหรับปีภาษีนั้นได้

-

ใช้สิทธิคู่สมรสได้สูงสุด 1 คน

-

กรณีจดทะเบียนสมรสระหว่างปี, คู่สมรสตายระหว่างปี หรือหย่าระหว่างปี ยังสามารถนำมาหักลดหย่อนคู่สมรสได้

ตัวอย่าง : ภรรยาและสามียื่นแบบภาษีร่วมกัน สามารถหักลดหย่อนฐานะผู้มีเงินได้ 60,000 บาท และหักลดหย่อนคู่สมรสได้อีก 60,000 บาท รวมเป็น 120,000 บาท

3. ลดหย่อนภาษี บิดา-มารดา

บิดา-มารดาของผู้มีเงินได้หรือของคู่สมรสที่เข้าเงื่อนไขต่อไปนี้ สามารถใช้สิทธิหักลดหย่อนภาษีได้

-

บิดา-มารดาต้องมีอายุ 60 ปีขึ้นไป (นับ พ.ศ. เกิด โดยนำปีภาษีนั้น ลบด้วย พ.ศ. เกิดของบิดา-มารดา)

-

บิดา-มารดาต้องมีเลขประจำตัวประชาชนตามกฎหมายว่าด้วยการทะเบียนราษฎร

-

บิดา-มารดาอยู่ในความอุปการะเลี้ยงดูของผู้มีเงินได้

-

บิดา-มารดามีรายได้ในปีภาษีนั้นไม่เกิน 30,000 บาท

-

ใช้สิทธิลดหย่อนได้ทั้งบิดา-มารดาของตัวเอง และบิดา-มารดาคู่สมรส คนละ 30,000 บาท เท่ากับว่าสามารถใช้สิทธิได้มากที่สุดคือ 4 คน จำนวนไม่เกิน 120,000 บาท

-

หากฝ่ายคู่สมรสแยกยื่นแบบภาษี ให้ต่างฝ่ายต่างหักบิดา-มารดาของตัวเอง

-

ผู้มีเงินได้หรือคู่สมรสต้องเป็นบุตรชอบด้วยกฎหมาย (บุตรบุญธรรมไม่มีสิทธิหักลดหย่อน)

-

บิดา-มารดาต้องออกหนังสือรับรองการเลี้ยงดู (ลย.03) ให้กับบุตรที่จะขอลดหย่อนภาษีด้วย

-

ลูกใช้สิทธิได้เพียงคนเดียวเท่านั้น เช่น หากลูกคนโตใช้สิทธินี้ไปแล้ว ลูกคนอื่น ๆ ไม่สามารถใช้ได้อีก

-

หากผู้มีเงินได้ไม่ได้อยู่ในประเทศไทย ให้หักลดหย่อนได้เฉพาะบิดา-มารดาที่อยู่ในประเทศไทย

-

หากบิดา-มารดาเสียชีวิตระหว่างปีภาษี และไม่มี ลย.03 ผู้มีเงินได้สามารถนำสำเนาใบมรณบัตรเป็นหลักฐานประกอบการยื่นภาษีได้

4. ลดหย่อนภาษี ฝากครรภ์และคลอดบุตร

สามารถใช้สิทธิลดหย่อนภาษีเมื่อฝากครรภ์หรือคลอดบุตรในปีภาษีนั้น ได้สูงสุดไม่เกิน 60,000 บาทต่อการคลอดบุตร 1 ครั้ง ตามเงื่อนไขดังนี้

-

ใช้สิทธิได้สำหรับผู้มีเงินได้ฝ่ายหญิง (มารดา)

-

ฝ่ายชาย (บิดา) จะใช้สิทธิข้อนี้ได้เฉพาะกรณีที่ฝ่ายหญิง (มารดา) ไม่มีเงินได้ หรือมีเงินได้แต่ยื่นภาษีร่วมกันกับฝ่ายชาย

-

หักค่าใช้จ่ายจากการฝากครรภ์และคลอดบุตรได้ตามจริง แต่ ไม่เกิน 60,000 บาทต่อการคลอด 1 ครั้ง ดังนั้น หากคลอดบุตรแฝดถือเป็นการตั้งครรภ์ครั้งเดียว จึงใช้สิทธิได้รวมไม่เกิน 60,000 บาท

-

ต้องฝากครรภ์หรือคลอดบุตรในสถานพยาบาลของทางราชการและสถานพยาบาลของเอกชนที่ได้รับอนุญาต

-

การฝากครรภ์หรือคลอดบุตรต้องเกิดขึ้นในระหว่างวันที่ 1 มกราคม - 31 ธันวาคม 2568

-

สามารถนำค่าใช้จ่ายจากการตั้งครรภ์และคลอดบุตรมาหักลดหย่อนภาษีได้ ไม่ว่าทารกที่คลอดจะมีชีวิตรอดหรือไม่

-

ในกรณีที่ตั้งครรภ์ปี 2568 แต่คลอดบุตรในปี 2569 ให้หักลดหย่อนตามปีที่มีค่าใช้จ่ายจริง แต่ไม่เกิน 60,000 บาท เช่น

-

จ่ายค่าฝากครรภ์ในปี 2568 จำนวน 15,000 บาท สามารถหักลดหย่อนภาษีปี 2568 ได้ 15,000 บาท

-

ส่วนสิทธิที่เหลืออีก 45,000 บาท นำไปใช้ลดหย่อนภาษีจากการคลอดบุตรปี 2569 ได้

-

-

สิทธิลดหย่อนภาษีดังกล่าวเมื่อนำไปรวมกับสิทธิการเบิกค่าฝากครรภ์และค่าคลอดบุตรจากสวัสดิการภาครัฐและเอกชนต้องไม่เกิน 60,000 บาท

5. ลดหย่อนภาษีบุตร

ใครมีลูกที่อยู่ในวัยศึกษาเล่าเรียน สามารถใช้สิทธิหักลดหย่อนบุตรได้ 30,000 บาทต่อบุตร 1 คน โดยมีเงื่อนไขและรายละเอียดดังนี้

คุณสมบัติของบุตรที่ใช้สิทธิหักลดหย่อนภาษีได้

-

ต้องเป็นบุตรชอบด้วยกฎหมายของผู้มีเงินได้หรือของคู่สมรส หรือเป็นบุตรบุญธรรมของผู้มีเงินได้

-

ต้องอยู่ในความอุปการะเลี้ยงดูของผู้มีเงินได้

-

เป็นผู้เยาว์ (อายุต่ำกว่า 20 ปีบริบูรณ์ในปีภาษีนั้น) หรือยังไม่บรรลุนิติภาวะเพราะสมรส

-

หากบุตรมีอายุระหว่าง 21-25 ปี ในปีภาษีนั้น ต้องกำลังศึกษาในมหาวิทยาลัยหรือชั้นอุดมศึกษา (ระดับอนุปริญญาขึ้นไป) รวมถึงการศึกษาในหลักสูตรเนติบัณฑิต

-

หากบุตรมีอายุ 25 ปีขึ้นไป ในปีภาษีนั้น ต้องเป็นบุคคลไร้ความสามารถ หรือเสมือนไร้ความสามารถ

-

บุตรต้องไม่มีเงินได้ในปีภาษีนั้น ตั้งแต่ 30,000 บาทขึ้นไป (ยกเว้นเงินปันผลหรือรายได้ที่กฎหมายยกเว้นภาษี)

เงื่อนไขการใช้สิทธิ

-

บุตรชอบด้วยกฎหมาย หรือบุตรชอบด้วยกฎหมายของสามี/ภรรยาของผู้มีเงินได้ หักลดหย่อนได้คนละ 30,000 บาท (ใช้สิทธิได้ไม่จำกัดจำนวนบุตร)

-

บุตรบุญธรรมของผู้มีเงินได้ หักลดหย่อนได้คนละ 30,000 บาท แต่รวมกันต้องไม่เกิน 3 คน

-

หากมีทั้งบุตรชอบด้วยกฎหมายและบุตรบุญธรรม ให้หักลดหย่อนบุตรชอบด้วยกฎหมายก่อน แล้วจึงนับบุตรบุญธรรม แต่รวมกันได้ไม่เกิน 3 คน

-

หากมีบุตรชอบด้วยกฎหมายตั้งแต่ 3 คนขึ้นไป จะไม่สามารถนำบุตรบุญธรรมมาหักลดหย่อนได้

-

สำหรับบุตรบุญธรรมต้องจดทะเบียนรับรองเป็นบุตรบุญธรรมอย่างถูกต้องตามกฎหมาย

-

ใช้สิทธิหักลดหย่อนได้ตลอดปีภาษี ไม่ว่าจะเกิดหรือสิ้นสุดสถานะระหว่างปีหรือไม่ก็ตาม ตัวอย่างเช่น

-

บุตรอายุ 23 ปี เพิ่งจบการศึกษาจากมหาวิทยาลัยในช่วงกลางปี 2568 แต่ยังไม่ได้ทำงาน กรณีนี้สามารถหักลดหย่อนบุตรคนนี้ในปีภาษี 2568 ได้ แม้ว่าจะจบการศึกษาในช่วงกลางปีแล้ว

-

คลอดบุตรในเดือนพฤษภาคม 2568 แต่บุตรเสียชีวิตในเดือนถัดมา กรณีนี้สามารถนำมาหักลดหย่อนบุตรได้เช่นกัน แม้บุตรจะเสียชีวิตระหว่างปีภาษี

-

6. ลดหย่อนภาษี บุตรคนที่ 2 เป็นต้นไป

ผู้ที่มีบุตรมากกว่าหนึ่งคน สามารถใช้สิทธิหักลดหย่อนภาษีบุตรเพิ่มเติม ได้ตามเงื่อนไขดังนี้

-

บุตรคนที่ 2 เป็นต้นไป ที่เกิดตั้งแต่วันที่ 1 มกราคม 2561 เป็นต้นไป สามารถหักลดหย่อนได้เพิ่มอีกคนละ 30,000 บาท รวมเป็น 60,000 บาทต่อบุตร 1 คน (เฉพาะบุตรคนที่ 2 ขึ้นไป)

-

ต้องเป็นบุตรชอบด้วยกฎหมาย (บุตรบุญธรรมใช้สิทธิไม่ได้)

-

นับลำดับของบุตรทุกคนไม่ว่าจะมีชีวิตอยู่หรือไม่ก็ตาม ดังนั้น หากบุตรคนที่ 2 ขึ้นไป เสียชีวิตระหว่างปีก็ยังสามารถใช้สิทธิในปีภาษีที่เสียชีวิตได้

7. ลดหย่อนภาษี ค่าอุปการะคนพิการหรือคนทุพพลภาพ

-

ใช้สิทธิหักลดหย่อนได้ 60,000 บาทต่อคน

-

ผู้พิการต้องมีบัตรประจำตัวคนพิการตามกฎหมายว่าด้วยการส่งเสริมและพัฒนาคุณภาพชีวิตคนพิการ

-

ผู้ใช้สิทธิต้องมีชื่อเป็นผู้ดูแลในบัตรประจำตัวของคนพิการ

-

ผู้พิการหรือคนทุพพลภาพต้องมีเงินได้พึงประเมินไม่เกิน 30,000 บาทต่อปี

-

ผู้ทุพพลภาพต้องเป็นกรณีที่แพทย์ได้ตรวจและมีความเห็นว่าทุพพลภาพมาแล้วไม่น้อยกว่า 180 วัน

-

ต้องมีหนังสือรับรองการหักลดหย่อนค่าอุปการะเลี้ยงดูคนพิการหรือคนทุพพลภาพ (แบบ ล.ย.04) กรณีหักลดหย่อนคนทุพพลภาพจะต้องมีหนังสือรับรองการเป็นผู้อุปการะเลี้ยงดูคนทุพพลภาพ (แบบ ล.ย.04-1) ด้วย

-

กรณีผู้ทุพพลภาพหรือพิการเป็นบิดา-มารดาของผู้มีเงินได้ สามารถใช้สิทธิได้ทั้ง 2 ประเภท เช่น ดูแลบิดาที่เป็นผู้ทุพพลภาพสามารถใช้หักลดหย่อนได้ 30,000+60,000 เท่ากับ 90,000 บาท

2. ค่าลดหย่อนประกันชีวิตและสุขภาพ

1. ลดหย่อนภาษี ประกันสังคม

ผู้ประกันตนในระบบประกันสังคม มาตรา 33, 39 และ 40 สามารถนำเงินสมทบที่จ่ายตลอดทั้งปีไปลดหย่อนภาษีได้ตามที่จ่ายจริงดังนี้

-

มนุษย์เงินเดือน ซึ่งเป็นผู้ประกันตน มาตรา 33 สามารถลดหย่อนได้สูงสุด 9,000 บาท

-

ผู้ประกันตน มาตรา 39 สามารถลดหย่อนได้สูงสุด 5,184 บาท

-

ผู้ประกันตน มาตรา 40 สามารถลดหย่อนได้สูงสุด 3,600 บาท

หมายเหตุ :

สำหรับลูกจ้างที่อยู่ใน 55 จังหวัดที่ประสบภัยน้ำท่วมช่วงปลายปี 2567 สำนักงานประกันสังคมได้ออกมาตรการลดอัตราการส่งเงินสมทบชั่วคราวเป็นเวลา 6 เดือน ตั้งแต่เดือนตุลาคม 2567-มีนาคม 2568 ดังนั้น จำนวนเงินสมทบที่ส่งจริงในช่วงเวลาดังกล่าว ซึ่งนำมาใช้สิทธิลดหย่อนภาษีในปี 2568 จะลดลงตามไปด้วย ดังนี้

-

ผู้ประกันตนมาตรา 33 : ลดอัตราเงินสมทบจาก 5% เหลือ 3%

-

ผู้ประกันตนมาตรา 39 : ลดอัตราเงินสมทบจาก 432 บาท เหลือ 283 บาท

เช็กผู้ประกันตน 55 จังหวัด ที่ได้ลดเงินสมทบประกันสังคม 6 เดือน

2. ลดหย่อนภาษี ประกันชีวิต-ประกันสะสมทรัพย์

ประกันชีวิต ไม่ว่าจะเป็นประกันชีวิตแบบตลอดชีพ (Whole Life), ประกันชีวิตแบบชั่วระยะเวลา (Term), ประกันชีวิตแบบสะสมทรัพย์ (Endowment), ประกันชีวิตควบการลงทุน (Unit-Linked) ประกันชีวิตคุ้มครองสินเชื่อบ้าน (MRTA) รวมทั้งบัญชีเงินฝากเพื่อสงเคราะห์ชีวิต สามารถนำมาใช้ลดหย่อนภาษีได้ตามที่จ่ายจริง แต่ไม่เกิน 100,000 บาท ตามเงื่อนไขดังนี้

เงื่อนไขประกันชีวิต/ประกันสะสมทรัพย์ (ประกันออมทรัพย์)

-

เป็นประกันชีวิตที่มีความคุ้มครองระยะเวลา 10 ปีขึ้นไป

-

หากเป็นประกันชีวิตที่ผลตอบแทนคืนรายปี (ไม่รวมเงินปันผลตามกรมธรรม์) ต้องไม่เกิน 20% ของเบี้ยประกันชีวิตรายปี

-

ต้องเป็นกรมธรรม์ที่ซื้อจากบริษัทประกันชีวิตที่ดำเนินกิจการในไทย และอยู่ภายใต้การกำกับของ คปภ.

-

ไม่สามารถเวนคืนหรือยกเลิกกรมธรรม์ก่อนครบ 10 ปีได้ ไม่เช่นนั้นจะถือว่าผิดเงื่อนไข ไม่สามารถนำมาลดหย่อนภาษีได้

-

ประกันชีวิตควบการลงทุนลดหย่อนภาษีได้เฉพาะเบี้ยส่วนที่จ่ายเพื่อการคุ้มครองชีวิตเท่านั้น (ไม่นับเงินส่วนที่นำไปลงทุน)

เงื่อนไขเงินฝากเพื่อสงเคราะห์ชีวิต

-

ต้องเปิดบัญชีเงินฝากเพื่อสงเคราะห์ชีวิตกับธนาคารออมสิน หรือธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร (ธ.ก.ส.)

-

ระยะเวลาฝากเงินตั้งแต่ 10 ปีขึ้นไป โดยผู้มีเงินได้เป็นผู้ฝากเท่านั้น

-

ได้รับเงินหรือผลประโยชน์ตอบแทนคืนทุกปี ต้องไม่เกิน 20% ของเงินฝากรายปี

-

หักลดหย่อนภาษีได้ตามจำนวนที่ฝากเงินจริง แต่เมื่อรวมกับเงินที่ได้จ่ายค่าเบี้ยประกันชีวิตแล้วต้องไม่เกิน 100,000 บาท

3. ลดหย่อนภาษี ประกันสุขภาพของตัวเอง

หากทำประกันสุขภาพกับบริษัทประกันชีวิตหรือบริษัทประกันวินาศภัยที่ประกอบกิจการในประเทศไทย จะสามารถใช้สิทธิลดหย่อนได้ตามเบี้ยประกันสุขภาพที่จ่ายจริง แต่ไม่เกิน 25,000 บาท และเมื่อรวมเบี้ยประกันชีวิตของตัวเองและเงินฝากสงเคราะห์ชีวิตแล้วต้องไม่เกิน 100,000 บาท โดยประกันสุขภาพที่ใช้สิทธิได้ต้องเป็นไปตามหลักเกณฑ์นี้

-

เป็นประกันที่ให้ความคุ้มครองเกี่ยวกับการรักษาพยาบาลอันเกิดจากการเจ็บป่วยและการบาดเจ็บ การชดเชยการทุพพลภาพและการสูญเสียอวัยวะเนื่องจากการเจ็บป่วยหรือบาดเจ็บ

-

ประกันอุบัติเหตุเฉพาะที่ให้ความคุ้มครองเกี่ยวกับการรักษาพยาบาล การทุพพลภาพ การสูญเสียอวัยวะ และการแตกหักของกระดูก

-

ประกันภัยโรคร้ายแรง

-

ประกันภัยการดูแลระยะยาว

4. ลดหย่อนภาษี ประกันสุขภาพบิดา-มารดา

การซื้อประกันสุขภาพให้บิดา-มารดา หรือบิดา-มารดาของคู่สมรสที่ไม่มีเงินได้ สามารถนำมาลดหย่อนภาษีได้ตามที่จ่ายจริง แต่ไม่เกิน 15,000 บาท โดยมีเงื่อนไขคือ

-

บิดา-มารดาต้องมีเลขประจำตัวประชาชน

-

ใช้สิทธิได้เฉพาะประกันสุขภาพ ไม่ใช่ประกันชีวิต

-

บิดา-มารดาต้องไม่มีเงินได้ในปีภาษีนั้นเกิน 30,000 บาท (รวมเบี้ยยังชีพผู้สูงอายุ ดอกเบี้ยเงินฝากธนาคาร เงินปันผลหุ้น ฯลฯ)

-

ผู้มีเงินได้หรือคู่สมรสต้องเป็นบุตรชอบด้วยกฎหมาย ส่วนบุตรบุญธรรมไม่สามารถใช้สิทธิได้

-

หากคู่สมรสแยกยื่นภาษี ให้ต่างฝ่ายต่างใช้สิทธิค่าเบี้ยประกันสุขภาพบิดา-มารดาของตัวเอง

-

กรณีมีบุตรหลายคน สามารถใช้สิทธิได้ทุกคนโดยหารเฉลี่ยค่าประกันตามส่วนที่บุตรร่วมกันจ่ายจริง แต่ไม่เกิน 15,000 บาท

-

ต้องมีหลักฐานใบเสร็จรับเงินหรือหนังสือรับรองจากบริษัทประกันฯ ว่าบุตรเป็นผู้ชำระค่าเบี้ยประกัน

ทั้งนี้ ประกันสุขภาพบิดา-มารดาที่สามารถใช้สิทธิได้ต้องมีลักษณะต่อไปนี้

-

ให้ความคุ้มครองเกี่ยวกับการรักษาพยาบาลอันเกิดจากการเจ็บป่วยและการบาดเจ็บ การชดเชยการทุพพลภาพและการสูญเสียอวัยวะ เนื่องจากการเจ็บป่วยหรือบาดเจ็บ

-

ประกันอุบัติเหตุเฉพาะที่ให้ความคุ้มครองเกี่ยวกับการรักษาพยาบาล การทุพพลภาพ การสูญเสียอวัยวะ และการแตกหักของกระดูก

-

ประกันภัยโรคร้ายแรง (Critical Illnesses)

-

ประกันภัยการดูแลระยะยาว (Long Term Care)

5. ลดหย่อนภาษี ประกันชีวิตคู่สมรสที่ไม่มีเงินได้

-

ใช้สิทธิลดหย่อนได้ตามที่จ่ายจริง แต่ไม่เกิน 10,000 บาท

-

ต้องเป็นการซื้อประกันชีวิตให้คู่สมรสที่จดทะเบียนตามกฎหมายและไม่มีรายได้

-

ต้องเป็นสามี-ภรรยาตลอดทั้งปีภาษี ดังนั้น หากเพิ่งแต่งงานกัน หรือหย่ากันในระหว่างปี 2568 จะไม่สามารถใช้สิทธิหักลดหย่อนภาษีปี 2568 ได้ (ต้องเป็นคู่สมรสที่จดทะเบียนสมรสมาในปี 2567 หรือก่อนหน้านั้นถึงใช้สิทธิได้)

ประกันลดหย่อนภาษี... ซื้อผิดใช้สิทธิไม่ได้ ชี้เป้า 5 จุดที่หลายคนพลาด !

3. ค่าลดหย่อนการออมและลงทุน

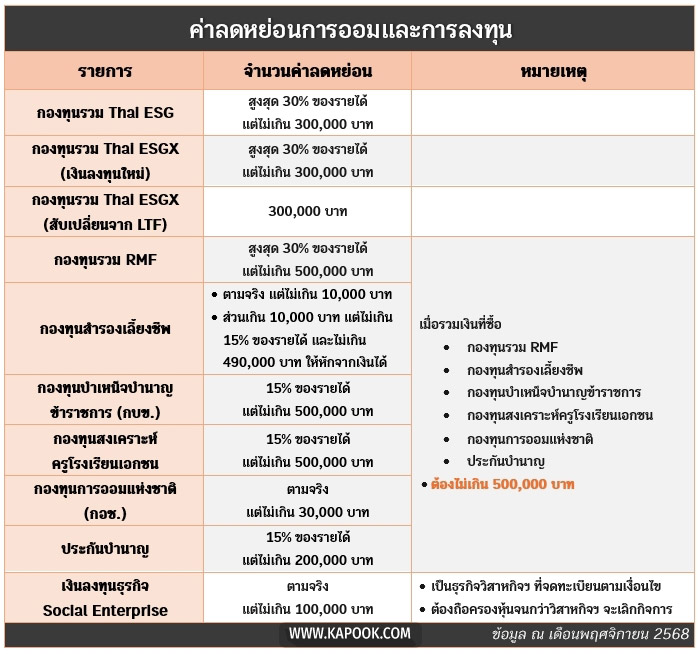

1. ลดหย่อนภาษี กองทุนรวม Thai ESG

การซื้อกองทุนรวมไทยเพื่อความยั่งยืน (Thailand ESG Fund : Thai ESG) ซึ่งลงทุนให้สินทรัพย์ในกลุ่มความยั่งยืน โดยมีระยะเวลาถือครอง 5 ปี (กรณีลงทุนในปี 2567-2569) สามารถนำมาลดหย่อนภาษีได้ตามเงื่อนไขดังนี้

-

ใช้ลดหย่อนภาษีได้สูงสุด 30% ของเงินได้พึงประเมิน แต่ไม่เกิน 300,000 บาท (สำหรับการลงทุนในปี 2567-2569)

-

ต้องซื้อระหว่างวันที่ 1 มกราคม - 31 ธันวาคม 2568 จึงจะใช้สิทธิลดหย่อนภาษีในปี 2568 ได้

-

ต้องถือครองกองทุนรวม Thai ESG ไม่ต่ำกว่า 5 ปี นับจากวันที่ซื้อ หากขายก่อนครบกำหนดจะถือว่าทำผิดเงื่อนไขลดหย่อนภาษี และต้องคืนเงินภาษีที่ได้รับการยกเว้น

2. ลดหย่อนภาษี กองทุนรวม Thai ESGX

กองทุนรวมไทยเพื่อความยั่งยืนแบบพิเศษ (Thailand ESG Extra Fund : Thai ESGX) เป็นกองทุนรวมที่รองรับการสับเปลี่ยนหน่วยลงทุนจากกองทุนรวม LTF เดิม จึงสามารถใช้สิทธิลดหย่อนภาษีได้ ดังนี้

-

วงเงินที่ 1 เงินลงทุนใหม่ ลดหย่อนภาษีได้ไม่เกิน 30% ของเงินได้ สูงสุด 300,000 บาท (เฉพาะปี 2568)

-

วงเงินที่ 2 เงินเก่าที่สับเปลี่ยนจากหน่วยลงทุน LTF สามารถลดหย่อนภาษีได้สูงสุด 300,000 บาท (เฉพาะปี 2568)

-

ต้องเป็นการลงทุนใหม่ หรือสับเปลี่ยนจากหน่วยลงทุน LTF ในช่วงวันที่ 2 พฤษภาคม - 30 มิถุนายน 2568

-

ต้องถือครองกองทุนเป็นระยะเวลาอย่างน้อย 5 ปี นับตั้งแต่วันที่ลงทุน

3. ลดหย่อนภาษี กองทุนรวม RMF

กองทุนรวมเพื่อการเลี้ยงชีพ (Retirement Mutual Fund : RMF) เป็นกองทุนที่จัดตั้งขึ้นเพื่อส่งเสริมให้ประชาชนออมเงินระยะยาวไว้ใช้หลังเกษียณ โดยผู้ลงทุนจะได้รับสิทธิพิเศษทางภาษีควบคู่ไปกับการออมระยะยาว มีเงื่อนไขการใช้สิทธิลดหย่อนภาษีดังนี้

-

สามารถใช้สิทธิลดหย่อนได้สูงสุด 30% ของเงินได้พึงประเมิน แต่ไม่เกิน 500,000 บาทต่อปีภาษี

-

ต้องซื้อกองทุน ระหว่างวันที่ 1 มกราคม - 31 ธันวาคม 2568 จึงจะสามารถใช้สิทธิลดหย่อนภาษีในปี 2568 ได้

-

ต้องลงทุนต่อเนื่องทุกปี หรืออย่างน้อยปีเว้นปี หากหยุดลงทุนเกิน 1 ปี จะถือว่าขาดสิทธิ

-

ต้องถือครองหน่วยลงทุนจนมีอายุครบ 55 ปีบริบูรณ์ และลงทุนมาแล้วไม่น้อยกว่า 5 ปี (นับจากวันที่ซื้อครั้งแรก)

-

หากขายคืนก่อนครบเงื่อนไขดังกล่าว จะถือว่าผิดเงื่อนไข และต้องคืนภาษีที่เคยได้รับการยกเว้น

-

วงเงินที่ลงทุนใน RMF เมื่อนำไปรวมกับกองทุนสำรองเลี้ยงชีพ, กองทุนบำเหน็จบำนาญข้าราชการ (กบข.), กองทุนสงเคราะห์ครูโรงเรียนเอกชน, กองทุนการออมแห่งชาติ (กอช.) และประกันชีวิตแบบบำนาญ ต้องไม่เกิน 500,000 บาทต่อปีภาษี

4. ลดหย่อนภาษี กองทุนสำรองเลี้ยงชีพ (PVD)

กองทุนสำรองเลี้ยงชีพ (Provident Fund : PVD) เป็นสวัสดิการระยะยาวที่นายจ้างจัดให้กับลูกจ้าง เพื่อส่งเสริมการออมเงินไว้ใช้หลังเกษียณ โดยลูกจ้างที่อยู่ในบริษัทที่มีกองทุนสำรองเลี้ยงชีพ สามารถใช้สิทธิลดหย่อนภาษีได้ ดังนี้

-

ใช้สิทธิลดหย่อนได้ตามจำนวนเงินสะสมของลูกจ้างที่จ่ายเข้ากองทุนจริงในแต่ละปี แต่ไม่เกิน 15% ของรายได้ โดย 10,000 บาทแรก หักเป็นรายการลดหย่อน ส่วนที่เกิน 10,000 บาท แต่ไม่เกิน 490,000 บาท หักเป็นรายการยกเว้นเงินได้ ไม่ต้องนำไปรวมคำนวณเงินได้เพื่อเสียภาษี โดยสามารถนำเงินส่วนเกินนี้ไปหักออกจากเงินได้ก่อนหักค่าใช้จ่ายได้

-

การลดหย่อนนี้จะรวมอยู่ในวงเงิน 500,000 บาทต่อปี ร่วมกับกองทุนรวมเพื่อการเลี้ยงชีพ (RMF), กองทุนบำเหน็จบำนาญข้าราชการ (กบข.), กองทุนสงเคราะห์ครูโรงเรียนเอกชน, กองทุนการออมแห่งชาติ (กอช.) และประกันชีวิตแบบบำนาญ

-

เงินส่วนที่นายจ้างสมทบให้ ไม่สามารถนำมาลดหย่อนภาษีได้ (เพราะถือเป็นสวัสดิการของนายจ้าง)

-

เมื่อลูกจ้างลาออกหรือเกษียณอายุ หากได้รับเงินจากกองทุนสำรองเลี้ยงชีพ ต้องพิจารณาเงื่อนไขภาษีเพิ่มเติมตามประเภทของเงินที่ได้รับ

5. ลดหย่อนภาษี กองทุนบำเหน็จบำนาญข้าราชการ (กบข.)

กองทุนบำเหน็จบำนาญข้าราชการ (กบข.) เป็นกองทุนสำหรับข้าราชการที่จัดตั้งขึ้นเพื่อส่งเสริมการออมระยะยาว โดยผู้ที่เป็นสมาชิก กบข. สามารถใช้สิทธิลดหย่อนภาษีได้ตามเงื่อนไขดังนี้

-

ใช้สิทธิลดหย่อนได้ตามจำนวนเงินสะสมของสมาชิก กบข. ที่จ่ายจริงในปีภาษีนั้น แต่ไม่เกิน 30% ของเงินได้ และสูงสุดไม่เกิน 500,000 บาท

-

การลดหย่อนนี้จะรวมอยู่ในวงเงิน 500,000 บาทต่อปี ร่วมกับกองทุนรวมเพื่อการเลี้ยงชีพ (RMF), กองทุนสำรองเลี้ยงชีพ (PVD), กองทุนสงเคราะห์ครูโรงเรียนเอกชน, กองทุนการออมแห่งชาติ (กอช.) และประกันชีวิตแบบบำนาญ

6. ลดหย่อนภาษี กองทุนสงเคราะห์ครูโรงเรียนเอกชน

กองทุนครูโรงเรียนเอกชน จัดตั้งขึ้นเพื่อเป็นหลักประกันความมั่นคงในชีวิตให้แก่ครูและผู้บริหารโรงเรียนเอกชนในช่วงเกษียณอายุ คล้ายกับกองทุน กบข. ของข้าราชการ โดยสมาชิกสามารถใช้สิทธิลดหย่อนภาษีได้ตามเงื่อนไขดังนี้

-

ใช้สิทธิลดหย่อนภาษีได้เท่าที่จ่ายจริง แต่ไม่เกิน 15% ของรายได้

-

จำนวนเงินสมทบกองทุนสงเคราะห์ครูโรงเรียนเอกชน เมื่อรวมกับกองทุนรวม RMF, กบข., กองทุนสำรองเลี้ยงชีพ, ประกันชีวิตแบบบำนาญ, กองทุนการออมแห่งชาติ ต้องไม่เกิน 500,000 บาท

7. ลดหย่อนภาษี กองทุนการออมแห่งชาติ (กอช.)

กองทุนการออมแห่งชาติ (กอช.) เป็นกองทุนภาครัฐที่จัดตั้งขึ้นเพื่อส่งเสริมให้ประชาชนที่ไม่มีระบบบำนาญ เช่น ผู้ประกอบอาชีพอิสระหรือแรงงานนอกระบบ ได้มีเงินออมไว้ใช้ในวัยเกษียณ โดยสมาชิกสามารถใช้สิทธิลดหย่อนภาษีได้ดังนี้

-

ใช้สิทธิลดหย่อนได้ตามจำนวนเงินที่จ่ายจริงในปีภาษีนั้น สูงสุดไม่เกิน 30,000 บาท

-

เงินสมทบจากภาครัฐที่เพิ่มให้ตามช่วงอายุของสมาชิก ไม่สามารถนำมาลดหย่อนได้

-

การลดหย่อนนี้จะรวมอยู่ในวงเงิน 500,000 บาทต่อปี ร่วมกับกองทุนรวมเพื่อการเลี้ยงชีพ (RMF), กองทุนสำรองเลี้ยงชีพ (PVD), กองทุนบำเหน็จบำนาญข้าราชการ (กบข.), กองทุนสงเคราะห์ครูโรงเรียนเอกชน และประกันชีวิตแบบบำนาญ

8. ลดหย่อนภาษี ประกันชีวิตแบบบำนาญ

นอกจากประกันชีวิตทั่วไปแล้ว การซื้อประกันชีวิตแบบบำนาญก็สามารถนำมาหักลดหย่อนภาษีได้เช่นกัน โดยนับเป็นสิทธิเพิ่มเติมจากประกันชีวิตทั่วไป และอยู่ในกลุ่มการออมและการลงทุนเพื่อเกษียณ ภายใต้เงื่อนไขดังนี้

-

ใช้สิทธิลดหย่อนได้ ไม่เกิน 15% ของเงินได้พึงประเมิน แต่ไม่เกิน 200,000 บาทต่อปีภาษี

-

หากสิทธิลดหย่อนประกันชีวิตทั่วไป (100,000 บาทแรก) ยังใช้ไม่เต็ม สามารถนำเบี้ยประกันบำนาญมาใช้เติมเต็มสิทธิส่วนนั้นได้ก่อน เช่น

-

ซื้อประกันชีวิตตลอดชีพ 40,000 บาท และประกันบำนาญ 200,000 บาท สามารถนำเบี้ยประกันบำนาญ 60,000 บาทแรกไปใช้สิทธิในหมวดประกันชีวิตให้ครบ 100,000 บาท และนำส่วนที่เหลืออีก 140,000 บาท ไปใช้สิทธิในหมวดประกันบำนาญ

-

หากไม่ได้ซื้อประกันชีวิตหรือประกันสุขภาพใด ๆ เลย สามารถใช้สิทธิลดหย่อนจากประกันบำนาญได้ สูงสุดรวม 300,000 บาท (ประกอบด้วยสิทธิประกันชีวิตทั่วไป 100,000 บาท + สิทธิประกันบำนาญ 200,000 บาท)

-

ต้องเป็นกรมธรรม์ประกันชีวิตแบบบำนาญที่มีระยะเวลาเอาประกันตั้งแต่ 10 ปีขึ้นไป

-

ต้องซื้อจากบริษัทประกันชีวิตหรือประกันวินาศภัยที่ดำเนินกิจการอยู่ในประเทศไทย

-

แบบประกันบำนาญสามารถจ่ายงวดแรกเป็นเงินก้อนได้ แต่ต้องไม่เกิน 30% ของจำนวนเงินเอาประกันภัยทั้งหมด

-

วงเงินเบี้ยประกันบำนาญที่นำมาลดหย่อน เมื่อรวมกับการลงทุนในกองทุนรวม RMF, กองทุนสำรองเลี้ยงชีพ, กองทุนบำเหน็จบำนาญข้าราชการ, กองทุนสงเคราะห์ครูโรงเรียนเอกชน และ กอช. ต้องไม่เกิน 500,000 บาท

9. ลดหย่อนภาษี เงินลงทุนธุรกิจวิสาหกิจเพื่อสังคม (Social Enterprise)

หากนำเงินไปลงทุนในธุรกิจวิสาหกิจเพื่อสังคม (Social Enterprise) ก็สามารถใช้สิทธิลดหย่อนภาษีได้ เพราะถือเป็นการสนับสนุนกิจการที่มุ่งเน้นประโยชน์ต่อสังคมและสิ่งแวดล้อม ควบคู่ไปกับการดำเนินธุรกิจตามปกติ ซึ่งอยู่ภายใต้ข้อกำหนดของพระราชบัญญัติส่งเสริมวิสาหกิจเพื่อสังคม พ.ศ. 2562 โดยเงื่อนไขการใช้สิทธิลดหย่อนภาษีมีดังนี้

-

ใช้สิทธิลดหย่อนได้ตามจำนวนเงินที่จ่ายจริง แต่ไม่เกิน 100,000 บาทต่อปีภาษี

-

ต้องเป็นการลงทุนหรือการถือหุ้นในวิสาหกิจเพื่อสังคมที่จดทะเบียนอย่างถูกต้องตาม พ.ร.บ. ส่งเสริมวิสาหกิจเพื่อสังคม พ.ศ. 2562

-

ในกรณีที่เป็นการลงทุนในรูปแบบของหุ้นหรือหุ้นส่วน ผู้ลงทุนต้องถือครองหุ้นไว้จนกว่าวิสาหกิจเพื่อสังคมนั้นจะเลิกกิจการ ยกเว้นผู้มีเงินได้ทุพพลภาพหรือเสียชีวิต

4. ค่าลดหย่อนตามมาตรการ

กระตุ้นเศรษฐกิจ

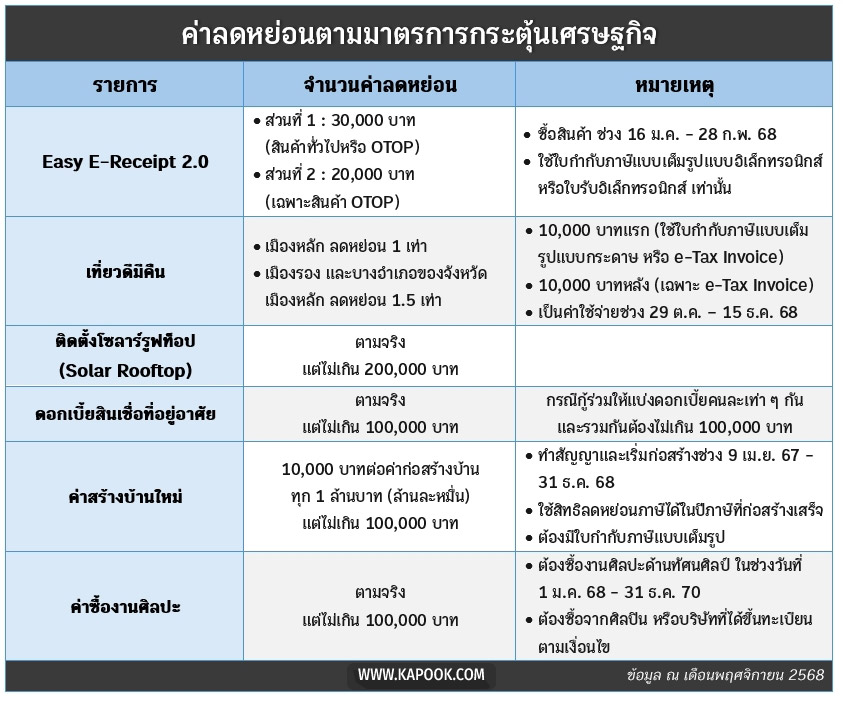

1. ลดหย่อนภาษี ช้อปดีมีคืน 2568 (Easy E-Receipt 2.0)

Easy E-Receipt 2.0 เป็นมาตรการลดหย่อนภาษี 2568 ที่มีแนวคิดคล้ายกับโครงการช้อปดีมีคืนที่หลายคนคุ้นเคย โดยเราสามารถนำค่าใช้จ่ายจากการซื้อสินค้าและบริการมาใช้หักลดหย่อนภาษีเงินได้บุคคลธรรมดาได้ตามเงื่อนไขดังนี้

-

ต้องเป็นการซื้อสินค้าหรือรับบริการ ระหว่างวันที่ 16 มกราคม - 28 กุมภาพันธ์ 2568

-

สามารถใช้สิทธิลดหย่อนได้ ตามจำนวนเงินที่จ่ายจริง แต่ไม่เกิน 50,000 บาท แบ่งออกเป็น 2 ส่วน ได้แก่

-

ส่วนที่ 1 ไม่เกิน 30,000 บาท สำหรับการซื้อสินค้าทั่วไป โดยต้องมีใบกำกับภาษีอิเล็กทรอนิกส์ (e-Tax Invoice) หรือใบรับอิเล็กทรอนิกส์ (e-Receipt) เป็นหลักฐาน

-

ส่วนที่ 2 ไม่เกิน 20,000 บาท สำหรับค่าซื้อสินค้า OTOP, สินค้าจากวิสาหกิจชุมชน และสินค้าจากวิสาหกิจเพื่อสังคม โดยต้องมี e-Tax Invoice หรือ e-Receipt เป็นหลักฐาน

-

-

สินค้าและบริการที่นำมาลดหย่อนได้ต้องเป็นสินค้าที่อยู่ในระบบภาษีมูลค่าเพิ่ม (VAT) ยกเว้นค่าซื้อหนังสือ หนังสือพิมพ์ และนิตยสาร, สินค้า OTOP, สินค้าจากวิสาหกิจชุมชน และสินค้าจากวิสาหกิจเพื่อสังคม ซึ่งแม้ไม่เสีย VAT ก็ยังสามารถใช้สิทธิลดหย่อนได้

2. ลดหย่อนภาษี เที่ยวดีมีคืน 2568

ใครมีแผนเดินทางท่องเที่ยวช่วงปลายปี 2568 สามารถนำค่าใช้จ่ายจากการเข้าพักโรงแรมหรือรับประทานอาหารในร้านอาหาร มาใช้สิทธิลดหย่อนภาษีได้ตามโครงการเที่ยวดีมีคืน 2568 โดยเฉพาะการท่องเที่ยวเมืองรอง ซึ่งจะได้รับสิทธิลดหย่อนสูงสุด 1.5 เท่า (สำหรับผู้มีเงินได้บุคคลธรรมดา) ตามเงื่อนไขดังนี้

-

ต้องเป็นการใช้จ่ายระหว่างวันที่ 29 ตุลาคม - 15 ธันวาคม 2568

-

ต้องเป็นค่าใช้จ่ายจากการเข้าพักโรงแรม รีสอร์ท โฮมสเตย์ ค่าที่พักในสถานที่พักที่ไม่ใช่โรงแรม หรือรับประทานอาหารในร้านอาหาร โดยผู้ประกอบการต้องจดทะเบียนภาษีมูลค่าเพิ่ม (VAT) และสามารถออก ใบกำกับภาษีแบบเต็มรูป ได้

-

บุคคลธรรมดาสามารถใช้สิทธิลดหย่อนได้ 1 เท่า สำหรับการท่องเที่ยวเมืองหลัก และลดหย่อนภาษีได้ 1.5 เท่า สำหรับเมืองรอง 55 จังหวัด และบางอำเภอในเมืองหลัก โดยนำค่าใช้จ่ายตามจริงมาหักลดหย่อนได้ สูงสุดไม่เกิน 20,000 บาท แบ่งเป็น 2 ส่วน คือ

-

10,000 บาทแรก ใช้หลักฐานได้ทั้งใบกำกับภาษีกระดาษและ e-Tax Invoice

-

10,000 บาทหลัง ใช้สิทธิได้เฉพาะใบกำกับภาษีแบบอิเล็กทรอนิกส์ (e-Tax Invoice)

-

-

สามารถใช้สิทธิในจังหวัดที่ตนเองอาศัยอยู่ได้

เที่ยวดีมีคืน 2568 สรุปเงื่อนไขท่องเที่ยวลดหย่อนภาษีที่ต้องรู้ พร้อมเช็กชื่อจังหวัดเมืองรอง

3. ลดหย่อนภาษี โซลาร์เซลล์ (Solar Cell)

สำหรับเจ้าของบ้านที่วางแผนติดตั้งโซลาร์เซลล์บนหลังคา หรือโซลาร์รูฟท็อป (Solar Rooftop) เพื่อลดค่าไฟฟ้าในครัวเรือน สามารถนำค่าใช้จ่ายจากการติดตั้งมาใช้ลดหย่อนภาษี 2568 ได้ดังนี้

-

หักลดหย่อนภาษีเงินได้บุคคลธรรมดาได้ตามวงเงินที่จ่ายจริง แต่ต้องไม่เกิน 200,000 บาท (รวมภาษีมูลค่าเพิ่ม)

-

ระบบ Solar Rooftop ที่ติดตั้งต้องเป็นระบบ On-grid และมีกำลังการผลิตติดตั้งไม่เกิน 10 กิโลวัตต์สูงสุด (kWp) ต่อหลัง

-

ต้องเป็นระบบที่มีการจัดซื้อ ติดตั้ง และยื่นขออนุญาตเชื่อมต่อกับโครงข่ายไฟฟ้าฝ่ายจำหน่าย

-

มีหลักฐานใบกำกับภาษีแบบเต็มรูปของการจัดซื้อและติดตั้งระบบ Solar Rooftop และเอกสารอื่น ๆ ที่เกี่ยวข้อง เช่น เอกสารขออนุญาตเชื่อมต่อกับโครงข่ายไฟฟ้า

-

ผู้ใช้สิทธิลดหย่อนภาษีต้องมีคุณสมบัติ คือ

-

เป็นผู้ใช้ไฟฟ้าประเภทที่ 1 (เฉพาะบ้านอยู่อาศัย)

-

ชื่อผู้ใช้สิทธิลดหย่อนภาษีต้องตรงกับชื่อเจ้าของมิเตอร์ไฟฟ้าของบ้านอยู่อาศัย

-

ให้สิทธิการลดหย่อนภาษี 1 บุคคล ต่อ 1 มิเตอร์ ต่อ 1 ระบบ

-

ลดหย่อนภาษีโซลาร์เซลล์ สูงสุด 2 แสนบาท เช็กให้ชัวร์ ต้องติดแบบไหน ใครได้สิทธิบ้าง ?

4. ลดหย่อนภาษี ดอกเบี้ยบ้าน

ค่าลดหย่อนภาษีจากดอกเบี้ยเงินกู้อสังหาริมทรัพย์ถือเป็นสิทธิพื้นฐานที่ใช้ได้ทุกปีตามกฎหมาย ดังนี้

-

สามารถหักลดหย่อนได้ตามจำนวนดอกเบี้ยที่จ่ายจริง แต่ไม่เกิน 100,000 บาท

-

ต้องเป็นดอกเบี้ยเงินกู้เพื่อที่อยู่อาศัยเป็นหลัก เช่น ดอกเบี้ยจากการกู้ซื้อ เช่าซื้อ สร้างที่อยู่อาศัย ต่อเติมหรือซ่อมแซมบ้าน คอนโดมิเนียม เป็นต้น

-

ผู้มีเงินได้ต้องเป็นเจ้าของกรรมสิทธิ์ในบ้านหรือที่อยู่อาศัยหลังนั้นด้วย

-

เงินกู้ต้องมาจากสถาบันการเงินภายในประเทศ เช่น ธนาคารพาณิชย์ ธนาคารของรัฐ สถาบันการเงินอื่น สหกรณ์ออมทรัพย์ โดยทรัพย์สินที่กู้ต้องใช้มาเป็นหลักในการค้ำประกันการกู้ (จำนอง) ด้วย

-

ไม่สามารถนำเงินต้นมาหักลดหย่อนได้ ใช้ได้เฉพาะส่วนดอกเบี้ยเท่านั้น

-

หากเป็นบ้านที่ร่วมกู้กันหลายคน สามารถใช้สิทธิได้ตามสัดส่วนที่แต่ละคนชำระดอกเบี้ยจริง และรวมกันแล้วต้องไม่เกิน 100,000 บาท

-

หากกู้สำหรับที่อยู่อาศัยมากกว่า 1 แห่ง สามารถใช้ลดหย่อนรวมกันได้ทุกแห่ง แต่ต้องไม่เกิน 100,000 บาท

-

ต้องมีเอกสารประกอบ เช่น หนังสือรับรองดอกเบี้ยเงินกู้จากธนาคาร เพื่อใช้ในการยื่นภาษี

5. ลดหย่อนภาษี ค่าสร้างบ้านใหม่ ปี 2567-2568

ผู้มีเงินได้ที่ก่อสร้างบ้านใหม่เพื่ออยู่อาศัย สามารถนำค่าใช้จ่ายบางส่วนมาใช้สิทธิลดหย่อนภาษีได้ดังนี้

-

ต้องเป็นค่าก่อสร้างบ้านใหม่ที่ทำสัญญาและเริ่มดำเนินการก่อสร้างตั้งแต่วันที่ 9 เมษายน 2567 - 31 ธันวาคม 2568

-

ใช้ลดหย่อนภาษีได้ 10,000 บาทต่อค่าก่อสร้างที่จ่ายจริงทุก 1 ล้านบาท (ล้านละหมื่น) แต่รวมแล้วไม่ต้องเกิน 100,000 บาท (ค่าก่อสร้างบ้านไม่เกิน 10 ล้านบาท)

-

ต้องเป็นการก่อสร้างบ้านใหม่เท่านั้น ไม่ใช่การซื้อบ้านใหม่จากโครงการ และไม่รวมถึงการเปลี่ยนแปลง ต่อเติม เพิ่ม ลด ขยาย ซ่อมแซม หรือรื้อถอนอาคาร

-

กรณีร่วมกันทำสัญญาจ้างก่อสร้างอาคารหลายคน ให้ใช้สิทธิลดหย่อนภาษีโดยเฉลี่ยคนละเท่า ๆ กัน

-

ผู้ใช้สิทธิต้องมีใบกำกับภาษีแบบเต็มรูป สัญญาจ้างก่อสร้างอาคารเพื่ออยู่อาศัย ใบอนุญาตก่อสร้างอาคาร หรือใบรับแจ้งการก่อสร้างอาคาร

-

ใช้สิทธิลดหย่อนภาษีได้ในปีภาษีที่ก่อสร้างอาคารเสร็จ โดยดูจากวันสิ้นสุดการก่อสร้างในสัญญาจ้างก่อสร้างอาคาร หรือใบอนุญาต ใบแจ้งการก่อสร้างอาคาร แล้วแต่วันใดจะเป็นวันหลัง

6. ลดหย่อนภาษี ค่าซื้องานศิลปะ

เป็นมาตรการภาษีเพื่อสนับสนุน Soft Power ด้านศิลปะ โดยผู้มีเงินได้สามารถนำค่าซื้องานศิลปะด้านทัศนศิลป์มาหักลดหย่อนภาษีได้ ดังนี้

-

สามารถหักลดหย่อนได้ตามจำนวนที่จ่ายจริง แต่ไม่เกิน 100,000 บาท

-

ต้องเป็นการซื้องานศิลปะตั้งแต่วันที่ 1 มกราคม 2568 - 31 ธันวาคม 2570 (หากต้องการใช้สิทธิในปี 2568 จะต้องซื้อในช่วงวันที่ 1 มกราคม - 31 ธันวาคม 2568)

-

งานศิลปะต้องซื้อจาก

-

ศิลปินแห่งชาติ สาขาทัศนศิลป์

-

ศิลปินศิลปาธร สาขาทัศนศิลป์

-

ศิลปินที่ได้ขึ้นทะเบียนศิลปินกับสำนักงานศิลปวัฒนธรรมร่วมสมัย

-

ซื้อจากบริษัทหรือห้างหุ้นส่วนนิติบุคคล รวมถึงมูลนิธิหรือสมาคมที่จำหน่ายงานศิลปะหรือจัดประมูลงานศิลปะ เฉพาะงานศิลปะที่จัดทำหรือสร้างสรรค์โดยศิลปินข้างต้น

-

-

ต้องมีหลักฐานเป็นใบกำกับภาษีแบบเต็มรูป หรือใบรับพร้อมหลักฐานแสดงรายละเอียดงานศิลปะ

6. ค่าลดหย่อนเงินบริจาค

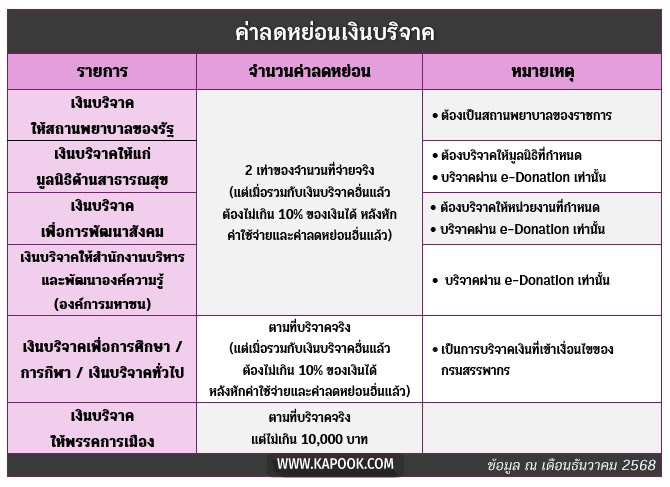

1. เงินบริจาคให้สถานพยาบาลของรัฐ

การบริจาคเงินให้โรงพยาบาลของรัฐสามารถใช้ลดหย่อนภาษีได้ 2 เท่าของจำนวนที่บริจาคจริง แต่ไม่เกิน 10% ของเงินได้หลังจากหักค่าใช้จ่ายและค่าลดหย่อนภาษีอื่น ๆ ตามเงื่อนไขต่อไปนี้

-

ใช้ลดหย่อนภาษีได้ 2 เท่า เมื่อบริจาคให้สถานพยาบาลต่าง ๆ ของราชการ อาทิ สถานพยาบาลของสถาบันการศึกษา องค์การมหาชน องค์กรปกครองส่วนท้องถิ่น

-

กรณีบริจาคให้มูลนิธิของโรงพยาบาลจะลดหย่อนภาษีได้ 1 เท่า ยกเว้น การบริจาคให้มูลนิธิแพทย์อาสาสมเด็จพระศรีนครินทราบรมราชชนนี (พอ.สว.), หน่วยไตเทียมมูลนิธิโรคไตแห่งประเทศไทย ณ ตึกกัลยาณิวัฒนา โรงพยาบาลสงฆ์ และหน่วยไตเทียมมูลนิธิโรคไตแห่งประเทศไทย ณ ตึกศรีสังวาลย์ โรงพยาบาลอานันทมหิดล สามารถลดหย่อนภาษีได้ 2 เท่า

-

ต้องมีหลักฐานใบเสร็จรับเงิน หรือมีการบันทึกข้อมูลบริจาคผ่านระบบ e-Donation ซึ่งส่งข้อมูลถึงกรมสรรพากรโดยตรง

เช็กรายชื่อสถานพยาบาลของทางราชการที่หักลดหย่อนเงินบริจาคได้ 2 เท่า

2. เงินบริจาคให้แก่มูลนิธิด้านสาธารณสุข

-

ใช้ลดหย่อนภาษีได้ 2 เท่าของจำนวนที่บริจาคจริง แต่ไม่เกิน 10% ของเงินได้หลังจากหักค่าใช้จ่ายและค่าลดหย่อนภาษีอื่น ๆ (มีผลบังคับใช้ถึง 31 ธันวาคม 2570)

-

ต้องเป็นการบริจาคเงินผ่านระบบ e-Donation ให้ 27 มูลนิธิด้านสาธารณสุขดังต่อไปนี้

1. สภากาชาดไทย

2. มูลนิธิกาญจนบารมี

3. มูลนิธิคณะแพทยศาสตร์ จุฬาลงกรณ์

4. มูลนิธิจุฬาภรณ์

5. มูลนิธิชัยพัฒนา

6. มูลนิธิเทคโนโลยีสารสนเทศตามพระราชดำริสมเด็จพระเทพรัตนราชสุดาฯ สยามบรมราชกุมารี

7. มูลนิธิรามาธิบดี ในพระราชูปถัมภ์ สมเด็จพระเทพรัตนราชสุดาฯ สยามบรมราชกุมารี

8. มูลนิธิโรคมะเร็ง โรงพยาบาลศิริราช

9. มูลนิธิโรงพยาบาลเด็ก

10. มูลนิธิโรงพยาบาลตำรวจ ในพระบรมราชินูปถัมภ์

11. มูลนิธิโรงพยาบาลพระจอมเกล้าเจ้าคุณทหาร ในพระสังฆราชูปถัมภ์

12. มูลนิธิโรงพยาบาลพระมงกุฎเกล้า ในพระราชูปถัมภ์สมเด็จพระเทพรัตนราชสุดาฯ สยามบรมราชกุมารี

13. มูลนิธิโรงพยาบาลภูมิพลอดุลยเดช

14. มูลนธิโรงพยาบาลราชวิถี

15. มูลนิธิโรงพยาบาลเลิดสิน ในพระอุปถัมภ์สมเด็จพระเจ้าพี่นางเธอเจ้าฟ้ากัลยาณิวัฒนา กรมหลวงนราธิวาสราชนครินทร์

16. มูลนิธิโรงพยาบาลเวชศาสตร์เขตร้อน ในพระอุปถัมภ์สมเด็จพระเจ้าพี่นางเธอ เจ้าฟ้ากัลยาณิวัฒนา กรมหลวงนราธิวาสราชนครินทร์

17. มูลนิธิโรงพยาบาลสงขลานครินทร์

18. มูลนิธิโรงพยาบาลสงฆ์

19. มูลนิธิโรงพยาบาลสมเด็จพระนางเจ้าสิริกิติ์ กองทัพเรือ ในพระบรมราชินูปถัมภ์

20. มูลนิธิโรงพยาบาลสวนดอก คณะแพทยศาสตร์ มหาวิทยาลัยเชียงใหม่

21. มูลนิธิโรงพยาบาลหาดใหญ่

22. มูลนิธิศรีสวางควัฒน ในพระอุปถัมภ์ สมเด็จพระเจ้าน้องนางเธอ เจ้าฟ้าจุฬาภรณวลัยลักษณ์ อัครราชกุมารี กรมพระศรีสวางควัฒน วรขัตติยราชนารี

23. มูลนิธิสถาบันมะเร็งแห่งชาติ

24. มูลนิธิสถาบันสิรินธรเพื่อการฟื้นฟูสมรรถภาพทางการแพทย์แห่งชาติ

25. มูลนิธิสนับสนุนสถาบันประสาทวิทยา

26. มูลนิธิสมเด็จพระปิ่นเกล้า

27. ศิริราชมูลนิธิ

3. เงินบริจาคเพื่อการพัฒนาสังคม เพื่อประโยชน์สาธารณะ

-

ใช้ลดหย่อนภาษีได้ 2 เท่าของจำนวนที่บริจาคจริง แต่ไม่เกิน 10% ของเงินได้หลังจากหักค่าใช้จ่ายและค่าลดหย่อนภาษีอื่น ๆ

-

ต้องบริจาคให้หน่วยงานเพื่อการพัฒนาสังคม 4 แห่ง ผ่านระบบ e-Donation คือ

-

กองทุนเพื่อความเสมอภาคทางการศึกษา

-

กองทุนเพื่อการพัฒนาระบบมาตรวิทยา ตามกฎหมายว่าด้วยการพัฒนาระบบมาตรวิทยาแห่งชาติ

-

กองทุนเพื่อการพัฒนาระบบสาธารณสุข ตามกฎหมายว่าด้วยสถาบันวิจัยระบบสาธารณสุข

-

กองทุนเพื่อการพัฒนาวิทยาศาสตร์และเทคโนโลยี ตามกฎหมายว่าด้วยการพัฒนาวิทยาศาสตร์และเทคโนโลยี

-

กองทุนส่งเสริมวิทยาศาสตร์วิจัยและนวัตกรรม ตามกฎหมายว่าด้วยสภานโยบายการอุดมศึกษา วิทยาศาสตร์ วิจัยและนวัตกรรมแห่งชาติ

-

4. เงินบริจาคให้สำนักงานบริหารและพัฒนาองค์ความรู้ (องค์การมหาชน)

-

ใช้ลดหย่อนภาษีได้ 2 เท่าของจำนวนที่บริจาคจริง แต่ไม่เกิน 10% ของเงินได้หลังจากหักค่าใช้จ่ายและค่าลดหย่อนภาษีอื่น ๆ

-

ต้องเป็นการบริจาคเงินผ่านระบบ e-Donation

-

มีผลบังคับใช้ตั้งแต่วันที่ 1 มกราคม 2567 - 31 ธันวาคม 2569

5. เงินบริจาคอื่น ๆ ตามที่กำหนด

การบริจาคให้หน่วยงานต่อไปนี้จะสามารถหักลดหย่อนภาษีได้ 2 เท่า

- กองทุนพัฒนาครู คณาจารย์ และบุคลากรทางการศึกษา ที่กระทรวงศึกษาธิการจัดตั้งขึ้น

- องค์กรปกครองส่วนท้องถิ่นเพื่อพัฒนาเด็กเล็ก

- โครงการฝึกอบรมเยาวชนของสถานพินิจ

- กองทุนยุติธรรมตามกฎหมายว่าด้วยกองทุนยุติธรรม

- การจัดหาหนังสือหรือสื่ออิเล็กทรอนิกส์เพื่อส่งเสริมการอ่าน

- กองทุนเสมอภาคทางการศึกษา

ทั้งนี้ ใช้ลดหย่อนภาษีได้ 2 เท่าของจำนวนที่บริจาคจริง แต่ไม่เกิน 10% ของเงินได้หลังจากหักค่าใช้จ่ายและค่าลดหย่อนภาษีอื่น ๆ และต้องเป็นการบริจาคเงินผ่านระบบ e-Donation

1. เงินบริจาคเพื่อสนับสนุนการศึกษา

-

ตั้งแต่วันที่ 1 มกราคม 2568 การบริจาคเพื่อการศึกษาจะใช้ลดหย่อนภาษีได้ตามจำนวนที่บริจาคจริง แต่ไม่เกิน 10% ของเงินได้หลังจากหักค่าใช้จ่ายและค่าลดหย่อนภาษีอื่น ๆ

-

ต้องเป็นค่าใช้จ่ายเพื่อสนับสนุนการศึกษาให้แก่สถานศึกษาของทางราชการ สถานศึกษาขององค์การของรัฐบาล โรงเรียนเอกชนที่ตั้งขึ้นตามกฎหมายว่าด้วยโรงเรียนเอกชนหรือสถาบันอุดมศึกษาเอกชนที่ตั้งขึ้นตามกฎหมายว่าด้วยสถาบันอุดมศึกษาเอกชน หรือสถาบันอุดมศึกษาซึ่งคณะกรรมการพัฒนาการจัดการศึกษาโดยสถาบันอุดมศึกษาที่มีศักยภาพสูงจากต่างประเทศ (คพอต.)

2. เงินบริจาคเพื่อสนับสนุนการกีฬา

-

ใช้ลดหย่อนภาษีได้ตามจำนวนที่บริจาคจริง แต่ไม่เกิน 10% ของเงินได้หลังจากหักค่าใช้จ่ายและค่าลดหย่อนภาษีอื่น ๆ

-

ต้องบริจาคเงินให้หน่วยงานด้านกีฬาที่สังกัดสมาคมกีฬาแห่งประเทศไทย หรือกองทุนพัฒนาการกีฬาแห่งชาติ หรือกรมพลศึกษา

3. เงินบริจาคทั่วไป

การบริจาคเงินเพื่อสาธารณกุศลให้แก่วัดวาอาราม มูลนิธิ สมาคม สถานสาธารณกุศล สถานสงเคราะห์ ฯลฯ ที่กำหนด ใช้หักลดหย่อนภาษีได้ตามที่บริจาคจริง แต่เมื่อรวมกับเงินบริจาคอื่นแล้วต้องไม่เกิน 10% ของเงินได้พึงประเมินหลังหักค่าใช้จ่ายและหักลดหย่อนอื่น ๆ แล้ว

ตรวจสอบรายชื่อมูลนิธิ สมาคม สถานสาธารณกุศล ที่หักลดหย่อนเงินบริจาคได้ที่นี่

2. เงินบริจาคให้พรรคการเมือง

กรณียกเว้น

ภาษีเงินได้บุคคลธรรมดา

ผู้พิการ

ผู้สูงอายุ

เครดิตภาษีเงินปันผล

บทความที่เกี่ยวข้องกับภาษีเงินได้บุคคลธรรมดา

- ภาษีเงินได้บุคคลธรรมดา 2568 ก่อนยื่นมีวิธีคำนวณอย่างไร มาดูกันเลย

- เงินเดือนเท่าไหร่ถึงต้องเสียภาษี เช็กเลย...ถ้ามีรายได้เท่านี้ ต้องเสียภาษีกี่บาท

- ขั้นตอนยื่นภาษีออนไลน์ ง่าย ๆ มือใหม่ก็ทำได้

- เที่ยวดีมีคืน 2568 สรุปเงื่อนไขท่องเที่ยวลดหย่อนภาษีที่ต้องรู้ พร้อมเช็กชื่อเมืองรองมีจังหวัดไหนบ้าง

- ไม่ยื่นภาษีได้ไหม จะมีผลอย่างไร ทำไมสรรพากรถึงรู้ว่าเรามีรายได้เท่าไหร่ ?