ภาพจาก Kokasea / Shutterstock

อย่างแรกเลย ต้องอธิบายให้เข้าใจก่อนว่าการที่ร้านค้าจะเสียภาษีหรือไม่นั้น ไม่เกี่ยวกับการเข้าร่วมโครงการคนละครึ่ง เราชนะ ม.33 เรารักกัน หรือโครงการใด ๆ ของภาครัฐ เพราะตามกฎหมายทุกคนที่มีรายได้ถึงเกณฑ์ที่กำหนดจะมีหน้าที่ต้องยื่นแบบเสียภาษี อย่างเช่น มนุษย์เงินเดือนทั่วไปที่ต้องยื่นภาษีเงินได้บุคคลธรรมดาทุกปี

ในส่วนของพ่อค้า-แม่ค้า ไม่ว่าจะเป็นรายใหญ่ รายย่อย ก็ไม่ต่างกัน เพราะถือเป็นคนไทยที่มีรายได้ โดยรายได้ที่ต้องนำมาคำนวณภาษีก็คือยอดรวมที่ร้านค้าขายสินค้าได้จากทุกช่องทาง ไม่ว่าจะเป็นขายโดยตรง ขายของออนไลน์ รวมทั้งยอดขายจากแอปฯ ถุงเงิน ที่ได้เข้าร่วมโครงการต่าง ๆ ตลอดทั้งปีภาษีนั้น

ตามหลักเกณฑ์ของกรมสรรพากร คนที่ต้องยื่นภาษีต้องมีรายได้ดังนี้

- คนโสด : ต้องยื่นภาษีเมื่อมีรายได้จากการค้าขายในปีนั้น 60,000 บาทขึ้นไป

- คนที่สมรสตามกฎหมายแล้ว : ต้องยื่นภาษีเมื่อมีรายได้จากการค้าขายในปีนั้น 120,000 บาทขึ้นไป

ทั้งนี้ แม้บางคนอาจจะไม่ต้องเสียภาษี แต่ถ้ามีรายได้ถึงเกณฑ์ดังกล่าวก็ควรต้องยื่นภาษีทุกปี

1. ภาษีเงินได้บุคคลธรรมดา (ภ.ง.ด.90)

อย่างไรก็ตาม อย่าเพิ่งตกอกตกใจว่าขายของได้เยอะก็ต้องถูกหักเยอะตามตารางนี้เลยหรือ เพราะเราต้องนำรายได้ที่ขายของได้ทั้งหมดมาหักค่าใช้จ่ายก่อนถึงจะนำไปคำนวณภาษีค่ะ ซึ่งค่าใช้จ่ายคิดได้ 3 วิธี คือ

- แบบเหมา 60% : สำหรับธุรกิจ 43 ประเภท เช่น การขายอาหาร เครื่องดื่ม ฯลฯ รวมทั้งร้านค้าที่รับของมาขายอีกที ไม่ได้เป็นผู้ผลิตเอง จะสามารถหักค่าใช้จ่ายแบบเหมาได้ 60% ของรายได้ หรือก็คือการนำ 40% ของรายได้ทั้งหมดไปคิดภาษี (อ่านข้อมูลเพิ่มเติมธุรกิจ 43 ประเภทที่สามารถหักค่าใช้จ่ายแบบเหมาได้ มีอะไรบ้าง)

- แบบตามจริง : สำหรับร้านค้าที่ไม่ได้อยู่ในกลุ่มธุรกิจ 43 ประเภท หรือขายของที่ผลิตเอง จะต้องหักค่าใช้จ่ายแบบตามจริง ซึ่งกรณีนี้จำเป็นต้องเก็บใบเสร็จ เอกสารแสดงรายได้ ค่าใช้จ่ายต่าง ๆ ให้ถูกต้อง ครบถ้วน เพื่อเป็นหลักฐานประกอบการยื่นภาษี

- แบบเหมาจากยอดขายในอัตรา 0.5% : สำหรับร้านที่มีรายได้เกิน 1,000,000 บาท แต่วิธีนี้ไม่ค่อยนิยมใช้ เพราะจะคิดภาษีได้สูงกว่าวิธีอื่น ๆ

ทั้งนี้ นอกจากการหักค่าใช้จ่ายแล้ว พ่อค้า-แม่ค้ายังสามารถใช้สิทธิลดหย่อนภาษีเงินได้บุคคลธรรมดาได้ด้วย โดยสามารถนำค่าลดหย่อนต่าง ๆ มาหักลบรายได้ แล้วค่อยนำไปคำนวณภาษีเงินได้บุคคลธรรมดาต่อไป

ตรวจสอบค่าลดหย่อนภาษีเงินได้บุคคลธรรมดาประเภทต่าง ๆ ได้ที่นี่

ภาษีเงินได้บุคคลธรรมดา ก่อนยื่นมีวิธีคำนวณอย่างไร มาดูกันเลย

ยื่นภาษีเมื่อไร : ภายในวันที่ 1 มกราคม - 31 มีนาคม ของปีถัดไป กรณียื่นผ่านออนไลน์จะขยายเวลาไปอีก 8 วัน คือภายในวันที่ 8 เมษายน

เช่น รายได้จากการขายสินค้าทั้งหมดในปี 2563 จะต้องนำไปยื่นภาษีภายในวันที่ 31 มีนาคม 2564 หรือถ้ายื่นภาษีออนไลน์จะขยายเวลาไปได้ถึงวันที่ 30 มิถุนายน 2564 เนื่องจากมีการระบาดของโควิด 19 ทำให้สรรพากรขยายเวลาการยื่นภาษีออนไลน์

ยื่นภาษีได้ที่ไหน : สำนักงานสรรพากรพื้นที่ หรือยื่นภาษีออนไลน์ผ่านเว็บไซต์กรมสรรพากร (ดูขั้นตอนการยื่นภาษีออนไลน์ด้วยตัวเอง)

2. ภาษีครึ่งปี (ภ.ง.ด.94)

คือภาษีเงินได้บุคคลธรรมดาประเภทหนึ่งที่กำหนดว่า คนที่มีรายได้ประเภทที่ 5-8 จะต้องยื่นภาษีครึ่งปีด้วย โดยนำรายได้ที่ขายสินค้าได้ตั้งแต่วันที่ 1 มกราคม - 30 มิถุนายน ของปีนั้น มายื่นภาษี โดยใช้สิทธิลดหย่อนภาษีได้ครึ่งหนึ่งของการยื่นภาษีทั้งปี (ภ.ง.ด.90)

ยื่นภาษีเมื่อไร : วันที่ 1 กรกฎาคม - 30 กันยายน ของทุกปี หากยื่นผ่านอินเทอร์เน็ตจะขยายเวลาไปอีก 8 วัน คือภายในวันที่ 8 ตุลาคม

ยื่นภาษีได้ที่ไหน : สำนักงานสรรพากรพื้นที่ หรือยื่นภาษีออนไลน์ผ่านเว็บไซต์กรมสรรพากร (ดูขั้นตอนการยื่นภาษีออนไลน์)

หากสงสัยเรื่องภาษีครึ่งปี สามารถอ่านต่อได้ที่นี่ >> ภาษีครึ่งปี คำนวณยังไง ใครต้องจ่ายบ้าง ?

3. ภาษีมูลค่าเพิ่ม (ภ.พ.30)

กรณีร้านของเราขายดิบขายดีมีรายได้เกิน 1.8 ล้านบาทต่อปี และธุรกิจของเราไม่ได้รับการยกเว้นการเสียภาษีมูลค่าเพิ่ม (VAT) เราจะต้องทำการจดภาษีมูลค่าเพิ่มภายใน 30 วัน หลังจากมียอดขายเกิน 1.8 ล้านบาท เพื่อเสียภาษีมูลค่าเพิ่ม 7% ของรายได้ด้วยเช่นกัน ซึ่งรายได้ตรงนี้นับยอดขายรวมทั้งหมดโดยยังไม่หักค่าใช้จ่ายหรือกำไรใด ๆ

ถ้าไม่แน่ใจว่าต้องไปจด VAT หรือไม่ อาจจะลองเฉลี่ยรายได้ต่อเดือนดูก่อน เช่น ถ้าขายสินค้าได้อย่างน้อย 150,000 บาทต่อเดือน ก็แสดงว่ามียอดขายเกิน 1.8 ล้านต่อปี ควรไปจด VAT ให้เรียบร้อยค่ะ

ยื่นภาษีเมื่อไร : นำยอดขายในแต่ละเดือนภาษีมายื่นแบบภาษี ภ.พ.30 ทุกเดือน ภายในวันที่ 15 ของเดือนถัดไป หากยื่นผ่านระบบอินเทอร์เน็ตจะขยายเวลาไปอีก 8 วัน คือต้องยื่นภายในวันที่ 23 ของเดือนถัดไป

ยื่นภาษีได้ที่ไหน : สำนักงานสรรพากรพื้นที่ หรือยื่นภาษีออนไลน์ผ่านเว็บไซต์กรมสรรพากร ยื่นแบบ ภ.พ.30

2. ยื่น ภ.ง.ด.94 ช่วงกลางปี (กรกฎาคม-กันยายน) เป็นการคำนวณเฉพาะรายได้ครึ่งปีแรกในปีเดียวกันนี้

3. ยื่นภาษีมูลค่าเพิ่มทุกเดือน ภายในวันที่ 15 ของเดือนถัดไป เฉพาะร้านค้าที่มีรายได้มากกว่าปีละ 1.8 ล้านบาท และไม่ใช่ธุรกิจที่ได้สิทธิยกเว้นภาษีมูลค่าเพิ่ม

ภาพจาก Kokasea / Shutterstock

สมมติ ร้านอาหารแห่งหนึ่งเปิดขายทั้งหน้าร้าน และส่งเดลิเวอรี่ มีรายรับรวมทั้งหมดในปีนั้น 1,000,000 บาท (ยังไม่หักต้นทุน กำไร) จึงต้องนำเงิน 1,000,000 บาทนี้ไปคำนวณภาษี

เมื่อหักค่าใช้จ่ายแบบเหมา 60% เท่ากับต้องหักออกไป 600,000 บาท เหลือรายได้สุทธิอยู่ที่ 400,000 บาท และยังสามารถหักค่าลดหย่อนส่วนตัวได้อีก 60,000 บาท (กรณียื่น ภ.ง.ด.90 แต่ถ้ายื่นภาษีครึ่งปี จะหักลดหย่อนได้ 30,000 บาท) เท่ากับเหลือรายได้สุทธิ 340,000 บาท

นอกจากนี้ยังสามารถหักค่าลดหย่อนภาษีต่าง ๆ ได้อีก (ถ้ามี) ยกตัวอย่างว่ากรณีนี้มีค่าลดหย่อน คือ

- จ่ายประกันสังคม มาตรา 40 จำนวน 3,600 บาท

- ค่าอุปการะเลี้ยงดูบิดา-มารดา อายุ 60 ปีขึ้นไป 2 คน จำนวน 60,000 บาท

- ค่าลดหย่อนบุตร อายุ 6 ขวบ 1 คน จำนวน 30,000 บาท

- จ่ายเงินออมกับกองทุนการออมแห่งชาติ (กอช.) จำนวน 10,000 บาท

- เงินบริจาคให้มูลนิธิทั่วไป จำนวน 400 บาท

รวมแล้วมีค่าลดหย่อนภาษีในปีนี้ 104,000 บาท

เหลือเงินได้สุทธิจริง ๆ 236,000 บาท จึงเสียภาษีอยู่ที่ฐาน 5%

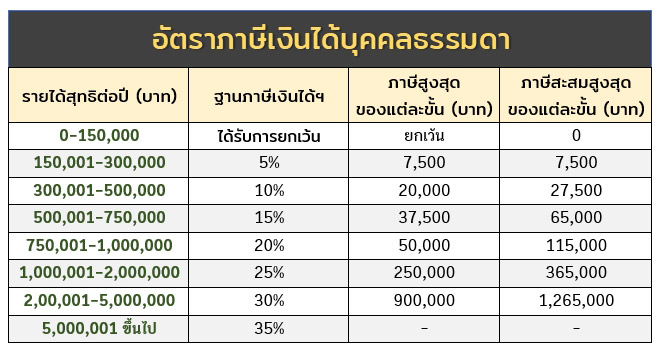

อย่างไรก็ดี จากตารางอัตราภาษีเงินได้บุคคลธรรมดา จะเห็นว่ารายได้ 150,000 บาทแรก ไม่ต้องเสียภาษี ดังนั้น จึงหักรายได้ 150,000 บาทแรกทิ้งไป ส่วนที่เหลือคือ 236,000-150,000 = 86,000 บาท ค่อยนำมาคำนวณภาษีที่ฐาน 5% เท่ากับว่าเราต้องเสียภาษีเงินได้บุคคลธรรมดาปีนี้ 86,000*5% = 4,300 บาท

แต่ถ้าร้านนี้ไม่มีค่าลดหย่อนอื่น ๆ เลย นอกจากหักค่าใช้จ่าย 60% ร้านนี้ซึ่งมีรายได้ 1,000,000 บาท จะต้องเสียภาษีเงินได้ฯ 11,500 บาท

* กรณีมีรายได้มากกว่า 1.8 ล้านบาทขึ้นไป ยังต้องเสียภาษีมูลค่าเพิ่มด้วย

พ่อค้า-แม่ค้าที่ขายของแล้วมีรายได้จะมีหน้าที่ต้องเสียภาษีทุกปี ซึ่งหากพบการหลีกเลี่ยงยื่นภาษี จะมีความผิดและบทลงโทษทางกฎหมาย ดังนี้

1. กรณีไม่ได้ยื่นแบบภาษีภายในเวลาที่กำหนด ต้องเสียเงินเพิ่ม 1.5% ต่อเดือน (เศษของเดือนให้นับเป็น 1 เดือน) ของภาษีที่ต้องจ่าย นับตั้งแต่วันที่พ้นกำหนดให้ยื่นแบบจนถึงวันชำระภาษี และมีโทษปรับทางอาญาไม่เกิน 2,000 บาท

2. กรณียื่นเสียภาษีไม่ครบจำนวน จะต้องเสียค่าปรับ 1-2 เท่าของจำนวนภาษีที่ต้องจ่ายทั้งหมด

3. เจตนาละเลยไม่ยื่นแบบภาษีภายในกำหนดเพื่อหนีภาษี จะมีโทษปรับไม่เกิน 200,000 บาท หรือจำคุกไม่เกิน 1 ปี หรือทั้งจำทั้งปรับ

4. จงใจแจ้งข้อความเท็จ หรือแสดงหลักฐานเท็จเพื่อหนีภาษี จะมีโทษจำคุกตั้งแต่ 3 เดือน ถึง 7 ปี และปรับตั้งแต่ 2,000-200,000 บาท

เรียกเก็บภาษีย้อนหลังได้กี่ปี ?

ก็ต้องเสียภาษีตามหน้าที่

แต่ก็ต้องยอมรับว่าที่ผ่านมาอาจมีบางรายละเลยหน้าที่การเสียภาษีไป หรือเข้าใจกันไปเองว่าผู้ค้ารายย่อย ร้านเล็ก ๆ ขายของออนไลน์ ไม่ต้องเสียภาษี จึงไม่เคยยื่นภาษีมาก่อนเลย ดังนั้น แนะนำให้ร้านค้าทั้งหลายดำเนินการเสียภาษีให้ถูกต้องจะดีกว่า เพราะหากถูกตรวจสอบขึ้นมาแล้วพบการหลบเลี่ยงภาษี เราอาจต้องจ่ายภาษีย้อนหลัง พร้อมค่าปรับอีกจำนวนไม่น้อยเลยทีเดียว

บทความที่เกี่ยวข้องกับเรื่องภาษี

- เงินเดือนไม่ถึงเกณฑ์เสียภาษี แล้วแบบนี้ยังต้องยื่นภาษีด้วยไหม ?

- ใครต้องยื่นภาษีครึ่งปีบ้าง มาทำความเข้าใจ

- แยกยื่นภาษีสามี-ภรรยา VS รวมยื่น แบบไหนเหมาะกับใคร

- ขายของออนไลน์เสียภาษีอย่างไร ? มาดูวิธีคำนวณง่าย ๆ ก่อนยื่นภาษี

- วิธีคำนวณภาษีเงินได้บุคคลธรรมดา มาดูกันเลย

- ขั้นตอนยื่นภาษีออนไลน์ ง่าย ๆ มือใหม่ก็ทำได้

- ผ่อนภาษีเงินได้บุคคลธรรมดา ได้ 3 งวด ทางเลือกง่าย ๆ ของคนจ่ายภาษี

- ยื่นภาษีผิดทำไงดี ไม่ต้องตกใจไป แค่ยื่นใหม่ก็จบแล้ว !

- วิธีเช็กสถานะภาษี ตรวจสอบให้ดีก่อนพลาดเงินคืน

* หมายเหตุ : อัปเดตข้อมูลล่าสุดวันที่ 30 ธันวาคม 2564

ขอบคุณข้อมูลจาก

กรมสรรพากร (1), (2), (3), (4), (5)

อ่านเพิ่มเติม วิธียื่นภาษีออนไลน์

อ่านเพิ่มเติม ยื่นภาษี 2565