อ่านเพิ่มเติม : ลดหย่อนภาษี 2564 มีอะไรบ้าง รู้ไว้ก่อนยื่นภาษีเงินได้บุคคลธรรมดา

ส่วนคนที่ต้องการทราบรายการลดหย่อนภาษี ปี 2564 คลิกอ่านที่นี่

ใครต้องยื่นภาษี 2563 บ้าง ?

คนโสด

- กรณีมีเงินได้จากการจ้างแรงงาน (เงินเดือน ค่าจ้าง) เพียงประเภทเดียว จะต้องยื่นแบบภาษีเมื่อมีเงินได้เกิน 120,000 บาท

- กรณีมีเงินได้จากการจ้างแรงงาน (เงินเดือน ค่าจ้าง) และมีเงินได้ประเภทอื่นด้วย หรือกรณีมีเฉพาะเงินได้ประเภทอื่นที่ไม่ใช่เงินได้จากการจ้างแรงงาน จะต้องยื่นแบบภาษีเมื่อมีเงินได้เกิน 60,000 บาท

คนมีคู่

- กรณีมีเงินได้จากการจ้างแรงงาน (เงินเดือน ค่าจ้าง) เพียงประเภทเดียว จะต้องยื่นแบบภาษีเมื่อมีเงินได้เกิน 220,000 บาท

- กรณีมีเงินได้จากการจ้างแรงงาน (เงินเดือน ค่าจ้าง) และมีเงินได้ประเภทอื่นด้วย หรือกรณีมีเฉพาะเงินได้ประเภทอื่นที่ไม่ใช่เงินได้จากการจ้างแรงงาน จะต้องยื่นแบบภาษีเมื่อมีเงินได้เกิน 120,000 บาท

หมายเหตุ หลายคนไม่รู้ว่าก่อนยื่นภาษีจะต้องทำยังไงบ้าง เตรียมตัวอย่างไร เข้ามาอ่านบทความนี้ก่อนเพื่อเตรียมตัวก่อนยื่นภาษี 6 วิธี คืนภาษี 2564

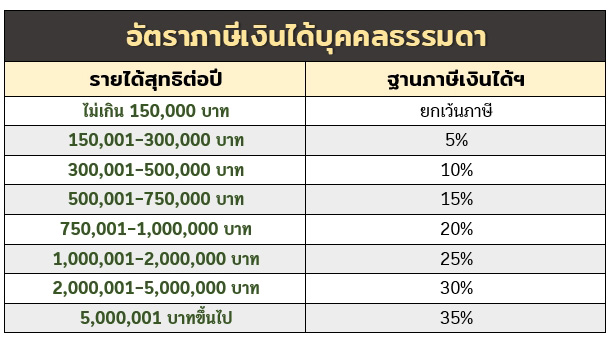

อัตราภาษีเงินได้บุคคลธรรมดา ปี 2563 เป็นเท่าไร ?

ดังนั้น คนที่มีเงินเดือนประมาณ 25,833 บาท และไม่มีรายได้อื่น ๆ หรือมีรายได้ตลอดทั้งปีรวมแล้วไม่เกิน 310,000 บาท เมื่อหักค่าใช้จ่ายและค่าลดหย่อนส่วนตัวรวม 160,000 บาทแล้ว จะเหลือเงินได้สุทธิ 150,000 บาท ซึ่งได้รับการยกเว้นภาษี

อย่างไรก็ตาม สำหรับผู้ที่มีเงินเดือนเกิน 25,833 บาท หรือมีรายได้ตลอดทั้งปีมากกว่า 310,000 บาท ถ้ามีค่าลดหย่อนต่าง ๆ มาช่วย ก็อาจไม่ต้องเสียภาษีเช่นกัน จึงต้องลองคำนวณภาษีและหักค่าลดหย่อนกันดี ๆ

วิธีคำนวณภาษีเงินได้บุคคลธรรมดา ปี 2563

หากอยากทราบรายได้สุทธิของตัวเอง ต้องนำรายได้ทั้งหมดมารวมกัน แล้วหาค่าลดหย่อนต่าง ๆ มาหักออกจากรายได้ทั้งหมด เหลือเท่าไรคือรายได้สุทธิที่เราจะนำไปคำนวณภาษีตามขั้นบันได

ใครที่ยังคำนวณไม่เป็น ก็ลองมาดูวิธีคำนวณภาษีเงินได้ที่นี่

รายการลดหย่อนภาษี 2563 มีอะไรบ้าง ?

ในปี 2563 ยังคงมีตัวช่วยลดหย่อนภาษีอยู่หลายกลุ่ม ได้แก่

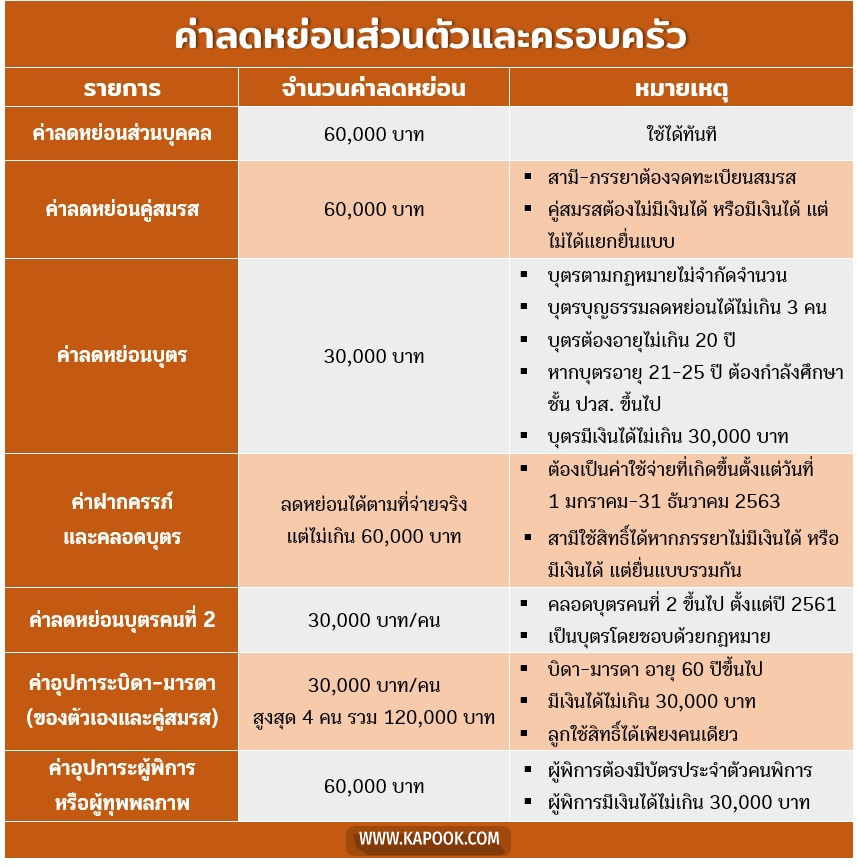

- กลุ่มค่าลดหย่อนส่วนตัวและครอบครัว

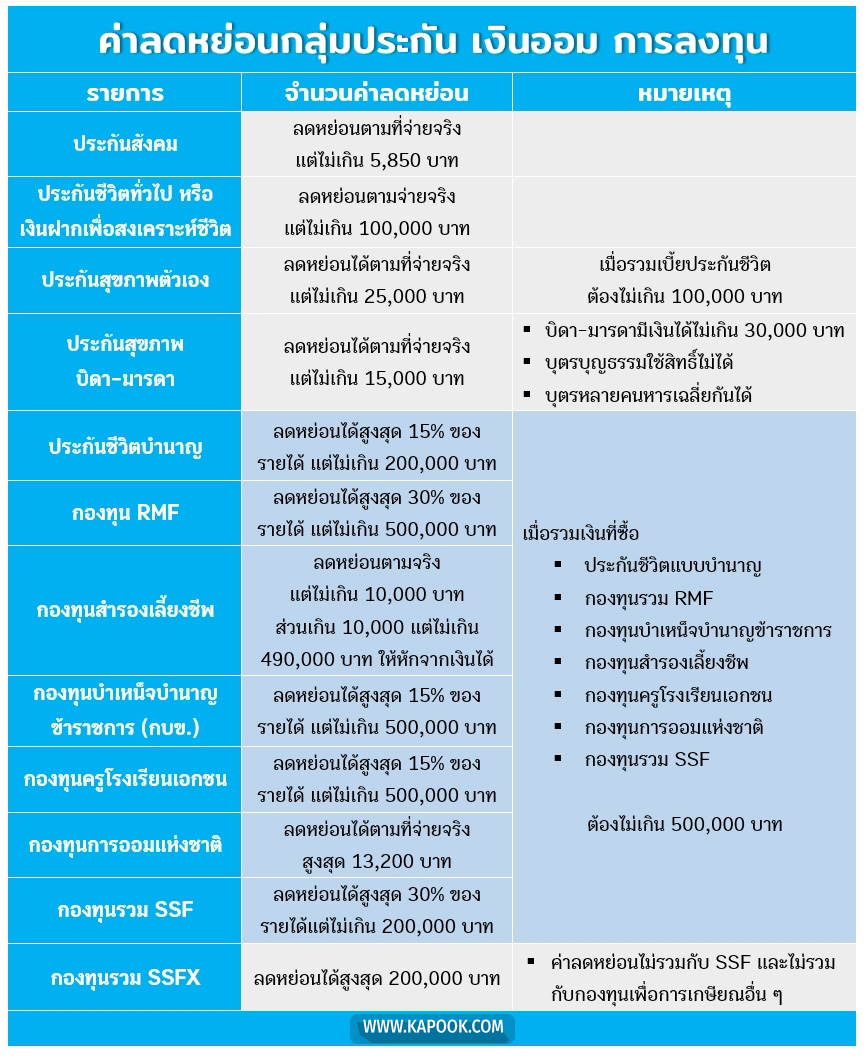

- กลุ่มประกัน เงินออม และการลงทุน

- กลุ่มค่าลดหย่อนเกี่ยวกับอสังหาริมทรัพย์

- กลุ่มเงินบริจาค

- กลุ่มค่าลดหย่อนตามมาตรการกระตุ้นเศรษฐกิจของรัฐ

ลองไปดูรายละเอียดของแต่ละกลุ่มกันเลย

เงื่อนไข : ลดหย่อนภาษีได้ทันทีที่ยื่นแบบฯ

เงื่อนไข :

• สำหรับสามี-ภรรยาที่จดทะเบียนสมรส

• คู่สมรสต้องไม่มีเงินได้ หรือมีเงินได้แต่เลือกนำมาคำนวณภาษีพร้อมกัน ไม่ได้แยกยื่นแบบฯ

เงื่อนไข :

• หากเป็นบุตรตามกฎหมาย สามารถนำมาหักลดหย่อนได้ไม่จำกัดจำนวนบุตร

• หากเป็นบุตรบุญธรรม สามารถนำมาหักลดหย่อนได้ไม่เกิน 3 คน

• หากมีทั้งบุตรบุญธรรมและบุตรชอบด้วยกฎหมาย ให้นำบุตรชอบด้วยกฎหมายทั้งหมดมาหักก่อน แล้วจึงนำบุตรบุญธรรมมาหัก รวมกันได้ไม่เกิน 3 คน

• กรณีมีบุตรชอบด้วยกฎหมายที่มีชีวิตอยู่รวมเป็นจำนวนตั้งแต่ 3 คนขึ้นไป จะนำบุตรบุญธรรมมาหักไม่ได้

นอกจากนี้ บุตรที่จะนำมาหักลดหย่อนภาษีต้องมีคุณสมบัติตามนี้ด้วย

• บุตรมีอายุอยู่ระหว่างแรกเกิดจนถึง 20 ปี ในปีภาษีนั้น

• ถ้าบุตรมีอายุระหว่าง 21-25 ปี ในปีภาษีนั้น ต้องกำลังศึกษาในระดับอนุปริญญา (ปวส.) ขึ้นไป

• ถ้าบุตรมีอายุ 25 ปีขึ้นไป ในปีภาษีนั้น ต้องเป็นบุคคลไร้ความสามารถ หรือเสมือนไร้ความสามารถ

• บุตรต้องไม่มีเงินได้ในปีภาษีตั้งแต่ 30,000 บาทขึ้นไป (ยกเว้นเงินปันผล) หรือรายได้ที่มีนั้นได้รับการยกเว้นตามกฎหมาย เช่น บุตรที่อายุไม่เกิน 20 ปี และรับเงินปันผล ซึ่งเงินปันผลนั้นจะถือว่าเป็นเงินของผู้ปกครอง และไม่ถือว่าบุตรมีรายได้

จำนวน : หักค่าใช้จ่ายได้ตามจริง สูงสุดไม่เกินปีละ 60,000 บาท

เงื่อนไข :

ผู้ที่มีเงินได้หรือคู่สมรส สามารถนำค่าใช้จ่ายฝากครรภ์และค่าคลอดบุตร มาหักลดหย่อนภาษีเงินได้บุคคลธรรมดาได้ ดังนี้

• เป็นค่าใช้จ่ายที่เกิดขึ้นจากการรักษาพยาบาลอันเนื่องมาจากการตั้งครรภ์และคลอดบุตร ไม่ว่าจะเป็นค่าตรวจครรภ์ รับฝากครรภ์ ค่าบำบัดทางการแพทย์ ค่ายาและค่าเวชภัณฑ์ ค่าทำคลอด ค่ากินอยู่ในโรงพยาบาล

• สามารถใช้สิทธิลดหย่อนภาษีกับค่าใช้จ่ายที่เกิดตั้งแต่วันที่ 1 มกราคม - 31 ธันวาคม 2563

• หากเป็นค่าคลอดบุตรในการตั้งครรภ์ที่ไม่ได้เกิดขึ้นในปีภาษีเดียวกัน เช่น ตั้งครรภ์ปี 2563 แต่คลอดปี 2564 จะได้รับสิทธิลดหย่อนตามจำนวนที่จ่ายจริงในปีที่ใช้ แต่รวมกันแล้วต้องไม่เกิน 60,000 บาท เช่น ในปี 2563 จ่ายค่าฝากครรภ์ไปจำนวน 10,000 บาท ก็จะสามารถหักลดหย่อนภาษีปี 2563 ได้ 10,000 บาท ส่วนที่เหลืออีก 50,000 บาท สามารถนำไปหักลดหย่อนภาษีเมื่อคลอดบุตรในปี 2564 ได้

• หากจ่ายค่าฝากครรภ์หรือคลอดบุตรหลายคราวในปีภาษีเดียวกัน สามารถลดหย่อนภาษีได้คราวละไม่เกิน 60,000 บาท

เช่น จ่ายค่าคลอดบุตรคนแรกในเดือนมกราคม 2563 จะสามารถนำค่าใช้จ่ายส่วนนี้มาลดหย่อนภาษีได้ไม่เกิน 60,000 บาท และถ้าหากในเดือนธันวาคม 2563 มีการตั้งครรภ์และฝากครรภ์บุตรคนที่ 2 อีก ก็จะได้สิทธิลดหย่อนภาษีเพิ่มเติมอีกตามที่จ่ายจริง แต่ไม่เกิน 60,000 บาท รวมแล้วหากมีบุตร 2 คน ภายในปี 2563 จะสามารถนำค่าใช้จ่ายมาหักลดหย่อนได้สูงสุด 120,000 บาท

• กรณีคลอดบุตรแฝด สามารถหักลดหย่อนภาษีได้ไม่เกิน 60,000 บาท เนื่องจากเป็นการตั้งครรภ์คราวเดียว

• สามารถนำค่าใช้จ่ายจากการตั้งครรภ์และคลอดบุตรมาหักลดหย่อนภาษีได้ ไม่ว่าทารกที่คลอดจะมีชีวิตรอดหรือไม่

• สามีสามารถใช้สิทธิลดหย่อนภาษีค่าคลอดบุตรได้ไม่เกิน 60,000 บาท หากภรรยาไม่มีเงินได้

• กรณีสามีและภรรยามีเงินได้ทั้งคู่ จะสามารถใช้สิทธิลดหย่อนภาษีค่าตั้งครรภ์และคลอดบุตรได้ 2 กรณี คือ

- สามี-ภรรยา แยกยื่นภาษี : ภรรยาจะเป็นผู้ใช้สิทธิลดหย่อนภาษีได้ไม่เกิน 60,000 บาท ส่วนสามีไม่สามารถใช้สิทธิได้

- สามี-ภรรยา ยื่นรายการและเสียภาษีรวมกัน : ผู้ที่ยื่นภาษีสามารถใช้สิทธิลดหย่อนภาษีได้ 60,000 บาท

• สิทธิลดหย่อนภาษีดังกล่าว เมื่อนำไปรวมกับสิทธิการเบิกค่าฝากครรภ์และค่าคลอดบุตรจากสวัสดิการภาครัฐและเอกชน ต้องไม่เกิน 60,000 บาท

อธิบายง่าย ๆ ก็คือ หากใช้สิทธิเบิกค่าคลอดบุตรจากสวัสดิการค่ารักษาพยาบาลของข้าราชการ / สิทธิประกันสังคม / สิทธิหลักประกันสุขภาพแห่งชาติ รวมทั้งสวัสดิการค่ารักษาพยาบาลที่ได้รับจากนายจ้างภาคเอกชนแล้ว จะสามารถนำมาหักลดหย่อนภาษีได้แค่ส่วนที่ยังไม่เกิน 60,000 บาทเท่านั้น

หลักฐานที่ใช้ลดหย่อนภาษี :

- ใบรับรองแพทย์

- ใบเสร็จรับเงิน หรือหลักฐานอื่นที่แสดงว่าได้จ่ายค่าฝากครรภ์และค่าคลอดบุตรให้แก่สถานพยาบาล

เงื่อนไข :

- ต้องเป็นบุตรคนที่ 2 เป็นต้นไป ที่คลอดตั้งแต่ปี 2561 เป็นต้นไป

- ต้องเป็นบุตรโดยชอบด้วยกฎหมาย

- นับลำดับของบุตรทุกคน ไม่ว่าจะมีชีวิตอยู่หรือไม่ก็ตาม

เท่ากับว่า หากเราคลอดบุตรคนที่ 2 เป็นต้นไป จะสามารถหักค่าลดหย่อนได้ถึง 120,000 บาท (ค่าลดหย่อนบุตร 30,000 บาท + ค่าลดหย่อนบุตรคนที่ 2 เป็นต้นไป 30,000 บาท + ค่าฝากครรภ์และคลอดบุตร 60,000 บาท)

เงื่อนไข :

• บิดา-มารดาต้องมีอายุ 60 ปีขึ้นไป และมีรายได้ในปีภาษีนั้นไม่เกิน 30,000 บาท

• หากเป็นบิดา-มารดาของคู่สมรส จะใช้ลดหย่อนภาษีได้ก็ต่อเมื่อคู่สมรสต้องไม่มีรายได้

• บิดา-มารดาออกหนังสือรับรองการเลี้ยงดู (ลย.03) ให้กับบุตรที่จะขอลดหย่อนภาษีด้วย

• หากมีลูกหลายคนจะสามารถใช้สิทธิได้เพียงคนเดียวเท่านั้น เช่น หากลูกคนโตใช้สิทธินี้ไปแล้ว ลูกคนอื่น ๆ ก็ไม่สามารถใช้สิทธินี้ได้อีก

เงื่อนไข :

• ต้องเป็นผู้ที่ดูแลคนพิการตามกฎหมายว่าด้วยการส่งเสริมและพัฒนาคุณภาพชีวิตคนพิการ

• ผู้พิการต้องมีบัตรประจำตัวคนพิการตามกฎหมายว่าด้วยการส่งเสริมและพัฒนาคุณภาพชีวิตคนพิการ หรือเป็นคนทุพพลภาพที่มีเงินได้พึงประเมินไม่เกิน 30,000 บาทต่อปี

ทั้งนี้ หากผู้พิการหรือทุพพลภาพเป็นบิดา-มารดา-บุตร-คู่สมรสของผู้มีเงินได้ ก็สามารถใช้สิทธิควบคู่กันได้เลย เช่น บิดาอายุเกิน 60 ปี เป็นผู้พิการ ไม่มีรายได้ เราสามารถนำมาลดหย่อนได้สูงสุด (30,000+60,000 บาท) เท่ากับ 90,000 บาท

หรือหากคู่สมรสเป็นผู้พิการและไม่มีรายได้ ก็สามารถนำมาลดหย่อนได้สูงสุด 120,000 บาท (ค่าลดหย่อนคู่สมรส 60,000 + ค่าลดหย่อนอุปการะผู้พิการ 60,000)

ดาวน์โหลดหนังสือรับรองการเป็นผู้อุปการะเลี้ยงดูคนทุพพลภาพ

จำนวน : ลดหย่อนได้ตามจริง สูงสุดไม่เกิน 9,000 บาท

จำนวน : ลดหย่อนได้ตามที่จ่ายจริง แต่ไม่เกิน 100,000 บาท

เงื่อนไขประกันชีวิต :

• ต้องเป็นประกันชีวิตที่มีความคุ้มครองตั้งแต่ 10 ปีขึ้นไป

• มีผลตอบแทนคืนไม่เกิน 20% ของเบี้ยสะสม (เงินปันผลหรือเบี้ยคืนรายปี)

• ต้องเป็นกรมธรรม์ที่ซื้อจากบริษัทประกันชีวิตที่ดำเนินกิจการในไทย

• หากเวนคืนกรมธรรม์ก่อนครบ 10 ปี ถือว่าผิดเงื่อนไข จะไม่สามารถนำมาลดหย่อนภาษีได้

• หากเราซื้อประกันชีวิตให้คู่สมรสไว้ และคู่สมรสไม่มีรายได้ แต่ยังจ่ายเบี้ยประกันอยู่ ก็ยังสามารถนำเบี้ยประกันที่จ่ายไปมาหักลดหย่อนได้ไม่เกิน 10,000 บาท

เงื่อนไขเงินฝากเพื่อสงเคราะห์ชีวิต :

• ต้องเปิดบัญชีเงินฝากเพื่อสงเคราะห์ชีวิต (ปัจจุบันมี 2 ธนาคาร คือ ออมสิน และ ธ.ก.ส.)

• ฝากเงินตั้งแต่ 10 ปีขึ้นไป

• ผู้มีเงินได้เป็นผู้จ่ายเงินฝากเท่านั้น

• กรณีได้รับเงินหรือผลประโยชน์ตอบแทนคืนทุกปี ต้องไม่เกิน 20% ของเงินฝากรายปี

• มีหลักฐานจากธนาคารผู้รับฝากเงิน

• หักลดหย่อนภาษีได้ตามจำนวนที่ฝากเงินจริง แต่เมื่อรวมกับเงินที่ได้จ่ายค่าเบี้ยประกันชีวิตแล้ว ต้องไม่เกิน 100,000 บาท

ตัวอย่างเช่น หากจ่ายเบี้ยประกันชีวิตในปีนั้นไปแล้ว 70,000 บาท เราจะมีสิทธิ์นำเงินฝากสงเคราะห์ชีวิตไปลดหย่อนภาษีได้อีกเพียง 30,000 บาท

เงื่อนไข : ประกันสุขภาพที่นำมาลดหย่อนได้ มีดังนี้

• ประกันให้ความคุ้มครองเกี่ยวกับการรักษาพยาบาลอันเกิดจากการเจ็บป่วยและการบาดเจ็บ การชดเชยการทุพพลภาพและการสูญเสียอวัยวะเนื่องจากการเจ็บป่วยหรือบาดเจ็บ

• ประกันอุบัติเหตุเฉพาะที่ให้ความคุ้มครองเกี่ยวกับการรักษาพยาบาล การทุพพลภาพ การสูญเสียอวัยวะ และการแตกหักของกระดูก

• ประกันภัยโรคร้ายแรง

• ประกันภัยการดูแลระยะยาว

อย่างไรก็ตาม แนะนำให้ตรวจสอบกับบริษัทประกันก่อนว่า ประกันสุขภาพที่เราสนใจจะซื้อหรือที่มีอยู่แล้วนั้นสามารถลดหย่อนภาษีได้หรือไม่

จำนวน : ลดหย่อนได้ตามจริง แต่ไม่เกิน 15,000 บาท

เงื่อนไข

• บิดา-มารดาต้องไม่มีเงินได้พึงประเมินในปีภาษีที่ขอหักลดหย่อนเกิน 30,000 บาทขึ้นไป

• บิดาหรือมารดาต้องอยู่ในไทยไม่ต่ำกว่า 180 วัน ในปีภาษีนั้น

• ลูกที่จะใช้สิทธิต้องเป็นบุตรตามกฎหมายเท่านั้น บุตรบุญธรรมไม่สามารถใช้สิทธิได้

• ลูกสามารถใช้สิทธิได้หลายคน โดยหารเฉลี่ยกัน เช่น ลูก 2 คน ร่วมกันซื้อประกันสุขภาพให้บิดา จำนวน 15,000 บาท ดังนั้น ลูกแต่ละคนสามารถนำเบี้ยประกันสุขภาพบิดาไปลดหย่อนภาษีได้คนละ 7,500 บาท

อย่างไรก็ตาม แบบประกันสุขภาพของบิดา-มารดาที่นำมาลดหย่อนภาษีได้จะต้องเป็นความคุ้มครองด้านใดด้านหนึ่งใน 4 ด้านเท่านั้น คือ

• คุ้มครองค่ารักษาพยาบาล หรือจ่ายเงินชดเชย จากการเจ็บป่วยทั่วไป

• คุ้มครองค่ารักษาพยาบาล หรือจ่ายเงินชดเชย จากกรณีอุบัติเหตุ

• คุ้มครองกรณีที่เป็นโรคร้ายแรง

• ประกันคุ้มครองการพยาบาลสำหรับการเจ็บป่วยระยะยาว (Long Term Care)

จำนวน : 15% ของรายได้ แต่ไม่เกิน 200,000 บาท

เงื่อนไข :

• ต้องเป็นประกันที่มีระยะเวลาเอาประกัน 10 ปีขึ้นไป

• ต้องเป็นกรมธรรม์ที่ซื้อจากบริษัทประกันชีวิตที่ดำเนินกิจการในไทย

• จ่ายผลตอบแทนให้ผู้เอาประกันตั้งแต่อายุ 55 ปี ต่อเนื่องไปจนถึงอายุ 85 ปี หรือมากกว่านั้น

• เมื่อรวมค่าเบี้ยประกันที่จ่ายให้กับกองทุนสำรองเลี้ยงชีพ หรือกองทุนบำเหน็จบำนาญข้าราชการ หรือกองทุนสงเคราะห์ตามกฎหมายว่าด้วยโรงเรียนเอกชน หรือกองทุนรวมเพื่อการออม (SSF) หรือกองทุนรวมเพื่อการเลี้ยงชีพ (RMF) แล้ว ต้องไม่เกิน 500,000 บาท

• หากมีประกันชีวิตแบบทั่วไปอยู่แล้ว แต่ยังไม่ครบ 1 แสนบาท สามารถนำค่าเบี้ยประกันชีวิตแบบบำนาญไปรวมกับสิทธิลดหย่อนประกันชีวิตแบบทั่วไปให้ครบ 1 แสนบาทก่อน ส่วนที่เหลือก็ยังสามารถนำมาลดหย่อนโดยใช้สิทธิเบี้ยประกันชีวิตแบบบำนาญได้ 15% ของเงินได้ที่เสียภาษี แต่ไม่เกิน 200,000 บาท

กองทุน SSF หรือ Super Savings Fund เป็นกองทุนรวมเพื่อการออมที่ลงทุนหลักทรัพย์ได้ทุกประเภท ไม่ว่าจะเป็นตราสารหนี้ หุ้นไทย หุ้นต่างประเทศ กองทุนดัชนี ทองคำ อสังหาริมทรัพย์ ฯลฯ ปรับรูปแบบมาจากกองทุนรวมหุ้นระยะยาว หรือ LTF (Long Term Equity Fund) ที่ลงทุนในหุ้นเป็นหลัก

จำนวน : สูงสุด 30% ของเงินได้พึงประเมิน แต่ไม่เกิน 200,000 บาท

เงื่อนไข :

• ต้องซื้อระหว่างวันที่ 1 มกราคม - 31 ธันวาคม 2563 จึงจะใช้สิทธิ์ลดหย่อนภาษีในปี 2563 ได้

• ต้องถือครองอย่างน้อย 10 ปี (วันชนวัน) โดยไม่สามารถขายได้ หากขายก่อนครบกำหนด จะถือว่าทำผิดเงื่อนไขลดหย่อนภาษี และต้องคืนเงินภาษีที่ได้รับการยกเว้น

• จำนวนเงินที่ซื้อกองทุน SSF เมื่อรวมกับกองทุนรวมเพื่อการเลี้ยงชีพ (RMF), กองทุนสำรองเลี้ยงชีพ, กองทุนบำเหน็จบำนาญข้าราชการ (กบข.), กองทุนครูโรงเรียนเอกชน, กองทุนการออมแห่งชาติ และประกันชีวิตแบบบำนาญ ต้องไม่เกิน 500,000 บาท ในแต่ละปีภาษี

กองทุน SSFX เป็นกองทุนพิเศษที่ให้ลดหย่อนภาษีได้เพิ่มเติมในช่วงปี 2563 เพื่อเยียวยาผลกระทบจากสถานการณ์การแพร่ระบาดของโควิด 19 ซึ่งมีเงื่อนไขบางข้อที่เหมือนและต่างจากกองทุน SSF ปกติ

จำนวน : เพิ่มจากวงเงินเดิมอีก 200,000 บาท ดังนั้น เราสามารถใช้สิทธิ์ลดหย่อนภาษีจากการซื้อกองทุน SSF และ SSFX รวม 400,000 บาท (SSF 200,000 + SSFX 200,000)

เงื่อนไข :

• ต้องซื้อระหว่างวันที่ 1 เมษายน - 30 มิถุนายน 2563

• ซื้อแล้วต้องถือครอง 10 ปีเต็ม เหมือนกับกองทุน SSF ปกติ

• กองทุน SSFX ต้องมีนโยบายลงทุนในหุ้นไทยไม่ต่ำกว่า 65% (เหมือนกับ LTF) ต่างจากกองทุน SSF ปกติ ที่สามารถลงทุนได้หลากหลายกว่า ไม่จำกัดว่าต้องเป็นหุ้นไทยเท่านั้น

• การซื้อกองทุน SSFX 200,000 บาท จะไม่รวมกับ SSF กองปกติ และไม่รวมกับกองทุนรวมเพื่อการเลี้ยงชีพ (RMF), กองทุนสำรองเลี้ยงชีพ, กองทุนบำเหน็จบำนาญข้าราชการ (กบข.), กองทุนครูโรงเรียนเอกชน, กองทุนการออมแห่งชาติ และประกันชีวิตแบบบำนาญ

เงื่อนไข :

• เมื่อซื้อ RMF รวมกับกองทุนรวม SSF + กบข. + กองทุนสำรองเลี้ยงชีพ + กองทุนครูโรงเรียนเอกชน + ประกันชีวิตแบบบำนาญ + กองทุนการออมแห่งชาติ ต้องไม่เกิน 500,000 บาท

• ไม่มีขั้นต่ำในการซื้อ

• ต้องซื้อต่อเนื่องทุกปี หรืออย่างน้อยปีเว้นปี

• ต้องลงทุนอย่างน้อย 5 ปีเต็ม นับจากวันที่ลงทุนวันแรก โดยนับเฉพาะปีที่มีการซื้อหน่วยลงทุน คือ ปีใดไม่ลงทุนจะไม่นับว่ามีการลงทุนในปีนั้น

• ต้องลงทุนต่อเนื่องจนอายุครบ 55 ปีบริบูรณ์

9. กองทุนสำรองเลี้ยงชีพ

จำนวน : ตามที่จ่ายจริง แต่ไม่เกินปีละ 10,000 บาท ส่วนจำนวนเงินที่เกิน 10,000 บาท แต่ไม่เกิน 15% ของรายได้ และไม่เกิน 490,000 บาท จะได้รับยกเว้น ไม่ต้องนำไปรวมกับเงินได้ที่ต้องเสียภาษี

เงื่อนไข :

• เงินสมทบกองทุนสำรองเลี้ยงชีพ เมื่อรวมกับกองทุนรวม SSF, กองทุนรวม RMF, กบข., กองทุนครูโรงเรียนเอกชน, ประกันชีวิตแบบบำนาญ, กองทุนการออมแห่งชาติ ต้องไม่เกิน 500,000 บาท

(อ่านเพิ่มเติม กองทุนสำรองเลี้ยงชีพคืออะไร)

เงื่อนไข :

• เมื่อรวมกับกองทุนรวม SSF, RMF, กองทุนสำรองเลี้ยงชีพ, กองทุนครูโรงเรียนเอกชน, ประกันชีวิตแบบบำนาญ, กองทุนการออมแห่งชาติ ต้องไม่เกิน 500,000 บาท

เงื่อนไข :

• เมื่อรวมกับกองทุนรวม SSF, กบข., RMF, กองทุนสำรองเลี้ยงชีพ, ประกันชีวิตแบบบำนาญ, กองทุนการออมแห่งชาติ ต้องไม่เกิน 500,000 บาท

เงื่อนไข :

• เมื่อรวมกับกองทุนรวม SSF, กบข., RMF, กองทุนสำรองเลี้ยงชีพ, ประกันชีวิตแบบบำนาญ, กองทุนครูโรงเรียนเอกชน ต้องไม่เกิน 500,000 บาท

จำนวน : ลดหย่อนได้ตามที่จ่ายจริง แต่ไม่เกิน 100,000 บาท

เงื่อนไข :

• ดอกเบี้ยจากเงินกู้การเช่าซื้อบ้าน คอนโด หรือที่อยู่อาศัย

• ต้องเป็นการกู้ยืมจากสถาบันการเงินภายในประเทศ เช่น ธนาคารพาณิชย์และธนาคารของรัฐต่าง ๆ โดยทรัพย์สินที่กู้ต้องใช้มาเป็นหลักในการค้ำประกันการกู้ (จำนอง) ด้วย

• ต้องเป็นการกู้เพื่อซื้อหรือสร้างที่อยู่บนที่ดินของตัวเอง หรือกู้เพื่อซื้อคอนโดมิเนียม

• หากมีการกู้สำหรับที่อยู่อาศัยมากกว่า 1 แห่ง สามารถใช้ลดหย่อนรวมกันได้ทุกแห่ง แต่ต้องไม่เกิน 100,000 บาท

• กรณีกู้ร่วมกันหลายคน ก็ให้แบ่งดอกเบี้ยคนละเท่า ๆ กัน แต่รวมแล้วต้องไม่เกิน 100,000 บาทต่อคนเช่นกัน

จำนวน : ไม่เกิน 20% ของราคาอสังหาริมทรัพย์ โดยนำมาเฉลี่ยลดหย่อนภาษีได้เป็นเวลา 5 ปี หรือเท่ากับลดหย่อนภาษีได้ปีละ 4% ของราคาบ้านเป็นเวลา 5 ปี

ยกตัวอย่างเช่น ซื้อบ้านหรือคอนโดหลังแรกราคา 3 ล้านบาท โอนกรรมสิทธิ์วันที่ 20 มีนาคม 2559 จะสามารถนำค่าบ้าน 20% คือ 600,000 บาท มายื่นลดหย่อนภาษีได้เป็นเวลา 5 ปี (ตั้งแต่ปี 2559-2563) คิดเป็นปีละ 120,000 บาท

เงื่อนไข

• ต้องเป็นผู้ซื้ออสังหาริมทรัพย์หลังแรกในราคาไม่เกิน 3,000,000 บาท และโอนกรรมสิทธิ์ในปี 2559

เงินบริจาคที่ลดหย่อนภาษีได้ 2 เท่า

เงื่อนไข :

• ต้องเป็นสถานศึกษาที่ ศธ. กำหนด

• ต้องบริจาคและบันทึกข้อมูลผ่านระบบ e-Donation เท่านั้น

ตรวจสอบรายชื่อสถานศึกษาที่กระทรวงศึกษาธิการกำหนด ให้ใช้สิทธิ์ลดหย่อนเงินบริจาค

เงื่อนไข :

• เป็นการบริจาคให้สถานพยาบาลต่าง ๆ ของราชการ ไม่ว่าจะเป็นสถาบันการศึกษา องค์การมหาชน หรือหน่วยงานต่าง ๆ

• ต้องมีหลักฐานใบเสร็จรับเงิน หรือมีการบันทึกข้อมูลบริจาคผ่านระบบ e-Donation ซึ่งส่งข้อมูลถึงกรมสรรพากรโดยตรง

ตรวจสอบรายชื่อสถานพยาบาลของทางราชการที่หักลดหย่อนเงินบริจาคได้ 2 เท่า

จำนวน : 2 เท่าของจำนวนที่จ่ายจริง แต่เมื่อรวมกับเงินบริจาคเพื่อสนับสนุนการศึกษาแล้วต้องไม่เกิน 10% ของเงินได้พึงประเมินหลังหักค่าใช้จ่ายและหักลดหย่อนอื่น ๆ แล้ว

เงื่อนไข :

• เป็นการบริจาคเงินให้หน่วยงานด้านกีฬาที่สังกัดสมาคมกีฬาแห่งประเทศไทย

• มีหลักฐานใบเสร็จรับเงิน หรือมีการบันทึกข้อมูลบริจาคผ่านระบบ e-Donation ซึ่งส่งข้อมูลถึงกรมสรรพากรโดยตรง

ตรวจสอบรายชื่อหน่วยงานด้านกีฬาที่หักลดหย่อนได้ 2 เท่า

ตรวจสอบรายชื่อหน่วยรับบริจาคที่ใช้ระบบ e-Donation

- กองทุนพัฒนาครู คณาจารย์ และบุคลากรทางการศึกษาที่กระทรวงศึกษาธิการจัดตั้งขึ้น

- องค์กรปกครองส่วนท้องถิ่นเพื่อพัฒนาเด็กเล็ก

- โครงการฝึกอบรมอาชีพและการจัดกิจกรรมที่เกี่ยวข้องกับการบำบัด แก้ไข ฟื้นฟู และสงเคราะห์เด็กและเยาวชนของสถานพินิจและคุ้มครองเด็กและเยาวชนหรือศูนย์ฝึกและอบรมเด็กและเยาวชน ในกรมพินิจและคุ้มครองเด็กและเยาวชน กระทรวงยุติธรรม

- กองทุนยุติธรรม

- การจัดหาหนังสือหรือสื่ออิเล็กทรอนิกส์เพื่อส่งเสริมการอ่าน

เงินบริจาคที่ลดหย่อนภาษีได้ตามปกติ (เท่าที่จ่ายจริง)

ภาพจาก ShutterStockStudio / Shutterstock.com

เงื่อนไข

• เป็นการบริจาคเงินเพื่อสาธารณกุศล ให้แก่วัดวาอาราม มูลนิธิ สมาคม สถานสาธารณกุศล สถานสงเคราะห์ ฯลฯ

ตรวจสอบรายชื่อมูลนิธิ สมาคม สถานสาธารณกุศล ที่หักลดหย่อนเงินบริจาคได้

ตรวจสอบรายชื่อสถานสงเคราะห์ สถานพักฟื้นบำบัดและฟื้นฟูเด็ก คนชรา คนพิการ ที่หักลดหย่อนเงินบริจาคได้

ตามมาตรการกระตุ้นเศรษฐกิจของรัฐ

เงื่อนไข

• สำหรับการซื้อสินค้าระหว่างวันที่ 23 ตุลาคม - 31 ธันวาคม 2563

• ต้องเป็นการซื้อสินค้า ดังนี้

1. สินค้าและบริการที่อยู่ในระบบภาษีมูลค่าเพิ่ม และสามารถออกใบกำกับภาษีแบบเต็มรูปเป็นหลักฐานการซื้อสินค้าได้

2. หนังสือที่เป็นสิ่งพิมพ์ รวมทั้ง e-Book (ยกเว้นนิตยสารและหนังสือพิมพ์) จากร้านที่เป็นบริษัท ห้างหุ้นส่วนนิติบุคคล หรือ E-Book ที่ออกใบกำกับภาษีแบบเต็มรูป หรือใบเสร็จรับเงินได้

3. สินค้าโอทอป (OTOP) ที่ลงทะเบียนกับกรมการพัฒนาชุมชน และมีหลักฐานเป็นใบเสร็จรับเงิน หรือใบกำกับภาษีแบบเต็มรูปที่ระบุว่าเป็นรายการซื้อสินค้าหนึ่งตำบลหนึ่งผลิตภัณฑ์

กรณียกเว้นภาษีเงินได้บุคคลธรรมดา

* กรณีผู้มีเงินได้เป็นผู้พิการ ที่มีบัตรประจำตัวคนพิการตามกฎหมายว่าด้วยการส่งเสริมและพัฒนาคุณภาพชีวิตคนพิการ พ.ศ. 2550 ซึ่งเป็นผู้อยู่ในไทย และมีอายุไม่เกิน 65 ปีบริบูรณ์ ในปีภาษี จะได้รับยกเว้นเงินได้ เฉพาะส่วนที่ไม่เกิน 190,000 บาท ในปีภาษีนั้น

* กรณีเป็นผู้สูงอายุ มีอายุไม่ต่ำกว่า 65 ปีบริบูรณ์ ในปีภาษี จะได้รับยกเว้นเงินได้เฉพาะส่วนที่ไม่เกิน 190,000 บาท ในปีภาษีนั้น

* กรณีมีเครดิตภาษีเงินปันผล สำหรับคนที่ลงทุนในหุ้น ใช้ยกเว้นภาษีได้ตามสัดส่วนที่ได้รับจากเงินปันผล โดยแนะนำให้สมัครสมาชิกที่เว็บไซต์ ศูนย์รับฝากหลักทรัพย์ ตลาดหลักทรัพย์แห่งประเทศไทย แล้วดาวน์โหลดเอกสารไปใช้ยื่นสรรพากร โดยที่เราไม่ต้องคำนวณให้ยุ่งยาก หรือหากยื่นภาษีทางออนไลน์ ก็สามารถดาวน์โหลดไฟล์ไปใส่ในเว็บไซต์ยื่นภาษีออนไลน์ของกรมสรรพากรได้เลย

ขอบคุณข้อมูลจาก

กรมสรรพากร, กรมสรรพากร