ไม่มีใครอยากป่วยด้วยโรคร้าย แต่ก็ไม่ใช่ทุกคนที่จะหลีกเลี่ยงได้ ถึงแม้อายุน้อยก็มีโอกาสป่วยเช่นเดียวกัน ด้วยปัจจัยทางพันธุกรรม พฤติกรรม สภาพแวดล้อมต่าง ๆ ดังนั้นหลายคนจึงเตรียมความพร้อมไว้ด้วยการทำประกันโรคร้ายแรง เพิ่มเติมจากประกันสุขภาพ เพื่อจะได้มีเงินก้อนในการรักษาตัว เพราะอย่างที่ทราบกันว่า โรคร้ายแรงส่วนใหญ่ใช้เวลารักษานานและมีค่าใช้จ่ายไม่ใช่น้อย ๆ อีกทั้งค่ารักษาพยาบาลก็ปรับเพิ่มสูงขึ้นทุก ๆ ปี

แล้วจะเลือกประกันโรคร้ายแรงของบริษัทไหนดี เนื่องจากแต่ละแผนก็มีความคุ้มครอง เงื่อนไข และจำนวนโรคที่คุ้มครองแตกต่างกัน วันนี้เรารวบรวมข้อมูลประกันโรคร้ายแรง เบี้ยคงที่ และให้เงินก้อน เจอ จ่าย จบ เมื่อตรวจพบโรคร้าย มาให้พิจารณากัน

ประกันโรคร้ายแรง คืออะไร

ต่างกับประกันสุขภาพอย่างไร

ประกันโรคร้ายแรง เป็นแผนประกันเจอ จ่าย จบ ที่บริษัทจะจ่ายเงินก้อนให้เราเมื่อแพทย์วินิจฉัยว่าป่วยเป็นโรคร้ายแรงตามเงื่อนไขที่ระบุไว้ โดยเงินก้อนที่ได้รับนั้นสามารถใช้เป็นค่ารักษาพยาบาลที่ส่วนใหญ่ต้องรักษาอย่างต่อเนื่องและยาวนาน อีกทั้งยังต้องใช้เครื่องมือ เทคโนโลยีหรือเทคนิคทางการแพทย์แบบเฉพาะทางที่มีค่าใช้จ่ายสูง รวมทั้งนำไปใช้ซื้อยาและเวชภัณฑ์ต่าง ๆ ที่เกี่ยวข้อง เช่น รถเข็น ไม้เท้า ผ้าอ้อม อาหารเสริมสำหรับผู้ป่วย ฯลฯ เพื่อใช้ในการรักษาตัว

ในขณะที่ประกันสุขภาพจะให้ความคุ้มครองทั้งโรคทั่วไป โรคร้ายแรง โรคระบาด ฯลฯ มีทั้งแบบผู้ป่วยในและผู้ป่วยนอก โดยบริษัทจะจ่ายเงินค่ารักษาให้กับทางสถานพยาบาลโดยตรง ไม่ได้ให้เงินก้อนกับเราเหมือนประกันโรคร้ายแรง

ดังนั้นคนที่กังวลว่าจะเป็นโรคร้ายแรง และกลัวว่าจะต้องควักเงินเก็บออกมาใช้รักษาตัวเองจนหมด ก็อาจจะเลือกทำทั้งประกันสุขภาพ เพื่อเป็นค่ารักษาพยาบาล ค่าห้อง และทำประกันโรคร้ายแรง เพื่อจะได้รับเงินก้อนมาใช้ดูแลตัวเอง หรืออาจจะนำไปใช้จ่ายในเรื่องอื่น ๆ ตามที่ต้องการได้ เช่น หลังจากป่วยแล้ว ทำงานไม่ไหว สามารถนำเงินก้อนนี้มาใช้ดำรงชีพ จ่ายหนี้สิน เลี้ยงดูครอบครัว ฯลฯ

โรคร้ายแรงในประกันมีอะไรบ้าง

เวลาค้นหาข้อมูลประกัน เรามักจะเจอข้อความที่ระบุว่า ประกันคุ้มครอง 7 โรคร้ายแรง, 10 โรคร้ายแรง, 40 โรคร้ายแรง แล้วจริง ๆ คำว่า โรคร้ายแรง มีโรคอะไรบ้างนะ ?

จากข้อมูลของสำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) ได้ให้คำนิยามโรคร้ายแรงเอาไว้ 50 โรค ได้แก่

- โรคสมองเสื่อมชนิดอัลไซเมอร์ (Alzheimer’s disease)

- โรคโลหิตจางจากไขกระดูกไม่สร้างเม็ดโลหิต (Aplastic Anemia)

- โรคเยื่อหุ้มสมองและไขสันหลังอักเสบจากเชื้อแบคทีเรีย (Bacterial meningitis)

- เนื้องอกในสมอง ชนิดที่ไม่ใช่มะเร็ง (Benign brain tumor)

- ตาบอด (Blindness)

- โรคมะเร็งระยะลุกลาม (Invasive Cancer)

- โรคกล้ามเนื้อหัวใจ (Cardiomyopathy)

- ตับวาย (Chronic Liver Disease / End-stage Liver disease / Liver failure)

- โรคหลอดลมปอดอุดกั้นเรื้อรังขั้นรุนแรง / โรคปอดระยะสุดท้าย (Severe Chronic Obstructive Pulmonary Disease / End-stage Lung disease)

- ภาวะโคม่า (Coma)

- โรคหลอดเลือดหัวใจตีบที่รักษาด้วยการสวนหลอดเลือดหัวใจ (Coronary Artery Disease requiring Angioplasty)

- การผ่าตัดเส้นเลือดเลี้ยงกล้ามเนื้อหัวใจ (Coronary Artery Bypass Surgery)

- กล้ามเนื้อหัวใจตายเฉียบพลันจากการขาดเลือด (Acute Heart Attack)

- การผ่าตัดลิ้นหัวใจโดยวิธีการเปิดหัวใจ (Open Heart Surgery for the Heart Valve)

- ไตวายเรื้อรัง (Chronic Kidney Failure)

- การสูญเสียการได้ยิน (Loss of Hearing)

- การสูญเสียการดำรงชีพอย่างอิสระ (Loss of independent living)

- การทุพพลภาพถาวรสิ้นเชิง (Total and Permanent Disability - TPD)

- การสูญเสียความสามารถในการพูด (Loss of speech)

- แผลไหม้ฉกรรจ์ (Major burn)

- การบาดเจ็บที่ศีรษะอย่างรุนแรง (Major Head Trauma)

- การผ่าตัดเปลี่ยนอวัยวะหรือปลูกถ่ายไขกระดูก (Major Organs Transplantation or Bone Marrow Transplantation)

- โรคของเซลล์ประสาทควบคุมการเคลื่อนไหว (Motor Neuron Disease)

- โรคระบบประสาทมัลติเพิล สเคลอโรซิส (Multiple Sclerosis)

- โรคกล้ามเนื้อเสื่อม (Muscular Dystrophy)

- โรคไวรัสตับอักเสบขั้นรุนแรง (Fulminant Viral Hepatitis)

- โรคเส้นเลือดหัวใจตีบ (Other serious Coronary Artery Diseases)

- อัมพาตของกล้ามเนื้อแขนหรือขา (Paralysis)

- โรคพาร์กินสัน (Parkinson’s Disease)

- โรคแรงดันในหลอดเลือดแดงปอดสูงแบบปฐมภูมิ (Primary Pulmonary Arterial Hypertension)

- ภาวะข้ออักเสบรูมาตอยด์ชนิดรุนแรง (Severe Rheumatoid Arthritis)

- โรคหลอดเลือดสมองแตกหรืออุดตัน (Major Stroke)

- การผ่าตัดเส้นเลือดแดงใหญ่เอออร์ตา (Surgery to Aorta)

- ไตอักเสบลูปูส จากโรคซิสเต็มมิค ลูปูส อิริเธมาโตซูส (Lupus Nephritis from Systemic Lupus Erythematosus)

- สมองอักเสบจากเชื้อไวรัส (Viral Encephalitis)

- ภาวะอะแพลลิก (Apallic Syndrome หรือ Vegetative State)

- โรคหลอดเลือดสมองโป่งพองที่ต้องรักษาโดยการผ่าตัด (Cerebral Aneurysm Requiring Brain Surgery)

- โรคหลอดเลือดสมองที่ต้องได้รับการผ่าตัดลอกหลอดเลือดแดงคาโรติด (Stroke Requiring Carotid Endarterectomy Surgery)

- การฉีกขาดของรากประสาทต้นแขน (Multiple root avulsions of Brachial Plexus)

- โรคโปลิโอ (Poliomyelitis)

- การผ่าตัดกระดูกสันหลังคดที่ไม่ทราบสาเหตุ (Surgery for Idiopathic Scoliosis)

- ภาวะตับอ่อนอักเสบที่กลับเป็นซ้ำและเรื้อรัง (Chronic Relapsing Pancreatitis)

- โรคเท้าช้าง (Elephantiasis)

- โรคถุงน้ำในไต (Medullary Cystic Disease)

- โรคเนื้อเยื่อพังผืดอักเสบติดเชื้อและเป็นเนื้อตาย (Necrotising Fasciitis and Gangrene)

- โรคหนังแข็งชนิดลุกลาม (Progressive Scleroderma or Diffuse systemic sclerosis/scleroderma)

- โรคลำไส้อักเสบเป็นแผลรุนแรง (Severe Ulcerative Colitis or Crohn’s Disease)

- โรคมะเร็งระยะไม่ลุกลาม (Non-invasive cancer / Carcinoma in Situ)

- โรคหลอดเลือดสมองโป่งพองที่รักษาโดยใช้ขดลวดผ่านสายสวนทางหลอดเลือด (Cerebral Aneurysm Treatment by Endovascular Coiling)

- โรคหลอดเลือดสมองที่ได้รับการรักษาโดยวิธีใส่สายสวนเส้นเลือดแดงบริเวณคอ (Stroke Treatment by Carotid Angioplasty and Stent Placement)

อย่างไรก็ตาม ประกันโรคร้ายแรงแต่ละบริษัทจะระบุโรคที่ให้ความคุ้มครองแตกต่างกันไป และอาจให้ความคุ้มครองโรคอื่น ๆ นอกเหนือจากที่ คปภ. ระบุด้วย เช่น โรคเบาหวานขึ้นจอประสาทตา การผ่าตัดไต ผ่าตัดตับ แผลไหม้ ซึ่งต้องดูเงื่อนไขของแต่ละแผนอีกทีว่ามีความครอบคลุมโรคไหนบ้าง และครอบคลุมการป่วยในระยะใด

นอกจากนี้บางโรคยังมีข้อกำหนดว่าจะต้องรักษาด้วยวิธีที่ระบุไว้เท่านั้นถึงจะเคลมได้ เช่น การผ่าตัดเส้นเลือดเลี้ยงกล้ามเนื้อหัวใจต้องผ่าตัดด้วยการเปิดทรวงอก หรือการผ่าตัดลิ้นหัวใจจะต้องใช้วิธีการเปิดหัวใจเท่านั้น (ศึกษารายละเอียดความคุ้มครองของแต่ละโรคได้ที่ สำนักงาน คปภ.)

ประกันโรคร้ายแรงไม่คุ้มครองกรณีไหนบ้าง

หากป่วยด้วยโรคร้ายแรงสืบเนื่องจากสาเหตุหรือมีลักษณะเหล่านี้ จะไม่สามารถเบิกเคลมประกันได้

- ความเจ็บป่วยโรคร้ายแรงที่เกิดจากการพยายามฆ่าตัวตาย การทำร้ายร่างกายตัวเอง

- ความเจ็บป่วยที่อาจเกิดจากการสูดดม กิน ฉีด หรือนำสารพิษเข้าสู่ร่างกาย ทั้งขณะที่ยังรู้สึกผิดชอบหรือวิกลจริต

- ความเจ็บป่วยอันเกิดจากการก่ออาชญากรรม ขณะถูกจับกุม หรือหลบหนีการจับกุม

- ความเจ็บป่วยอันเกิดจากฤทธิ์ยาเสพติด หรือฤทธิ์สุราจนไม่สามารถครองสติได้

- โรคร้ายแรงหรือความผิดปกติที่ติดตัวมาแต่กำเนิด ซึ่งผู้เอาประกันภัยทราบอยู่แล้วขณะทำสัญญา

- โรคร้ายแรงหรือความผิดปกติ ซึ่งได้รับการยืนยันโดยแพทย์ว่าเกิดก่อนวันเริ่มมีผลคุ้มครองตามสัญญาประกัน หรือก่อนวันเริ่มต่อสัญญา

วิธีเลือกประกันโรคร้ายแรง

1. จำนวนโรคที่คุ้มครอง

2. ระยะของโรคที่เคลมได้

3. จำนวนเงินที่เบิกเคลมได้ในแต่ละโรค

เท่าที่เห็นจะมีอยู่ 4 รูปแบบ คือ

- เคลมได้ 100% เมื่อตรวจพบโรคที่คุ้มครองตามเงื่อนไข

- เคลมตามระยะของโรค เช่น หากป่วยด้วยโรคร้ายแรงระยะต้นจะเคลมได้ 20-25% ของวงเงินคุ้มครองที่ทำไว้ และถ้าป่วยในระยะรุนแรงจะสามารถเบิกเคลมส่วนที่เหลือได้อีก 80% เช่น ทำประกันโรคร้ายแรงมีวงเงินคุ้มครอง 1 ล้านบาท แล้วป่วยด้วยโรคร้ายแรงระยะแรก ซึ่งมีเงื่อนไขว่าจะจ่ายเงินให้ 20% เท่ากับว่าเราจะได้รับเงินก้อน 2 แสนบาท ต่อมาอีก 2 ปี ป่วยด้วยโรคระยะรุนแรง ครั้งนี้จะเคลมส่วนที่เหลือได้อีก 80% คือ 8 แสนบาท

- เคลมตามกลุ่มโรค คือ เคลมโรคกลุ่มหนึ่งไปแล้วยังคุ้มครองโรคอื่นต่อ หากป่วยกลุ่มโรคอื่นที่ยังไม่เคลมก็สามารถเคลมได้อีก

- เคลมซ้ำในโรคเดิม เช่น เคยเคลมโรคมะเร็งระยะลุกลามไปแล้ว 100% และยังกลับมาเป็นซ้ำก็ยังเคลมเพิ่มได้อีก 100%

4. รูปแบบการจ่ายเบี้ยประกัน

เบี้ยประกันโรคร้ายแรงหลัก ๆ มีการจ่ายเบี้ยอยู่ 2 รูปแบบ คือ

เบี้ยประกันปรับเพิ่มขึ้นตามอายุ

เบี้ยประกันจะเพิ่มขึ้นตามอายุ อาจจะทุกปี หรือทุก 5 ปี และต้องจ่ายไปเรื่อย ๆ ตลอดชีพ ข้อดีคือ เบี้ยประกันในช่วงแรกไม่แพง แค่ปีละหลักพัน แต่ได้วงเงินคุ้มครองสูงถึงหลักแสน-ล้านบาท ส่วนข้อเสียคือ เมื่ออายุมากขึ้นจะต้องจ่ายค่าเบี้ยประกันเพิ่มขึ้นเรื่อย ๆ จากช่วงแรกจ่ายแค่หลักพันอาจกลายเป็นปีละหลักหมื่น เสี่ยงต่อการจ่ายไม่ไหว และเป็นการจ่ายเบี้ยทิ้ง เหมือนกับประกันรถยนต์ที่แม้ไม่มีเคลมก็ไม่ได้รับเงินคืน

นอกจากนี้ประกันโรคร้ายแรงส่วนใหญ่ยังเป็นแผนสัญญาเพิ่มเติม คือต้องมีประกันชีวิตเป็นสัญญาหลักก่อน จึงทำประกันโรคร้ายแรงเพิ่มได้ เหมาะกับคนที่มีเงินไม่มาก อยากทยอยจ่ายเบี้ยไปเรื่อย ๆ เพื่อแลกกับวงเงินคุ้มครองที่สูงมาก เช่น ทำวงเงินคุ้มครองไว้ 1 ล้านบาท จ่ายเบี้ยปีละ 5,000 บาท ผ่านไป 4 ปี ตรวจพบโรคร้ายแรงขั้นรุนแรง ก็สามารถเคลมได้ 1 ล้านบาท ทั้งที่จ่ายเบี้ยไปเพียง 20,000 บาท

เบี้ยประกันคงที่

เป็นแผนประกันที่ให้จ่ายเบี้ยเท่าเดิมทุกปีจนกว่าจะครบสัญญาที่ระบุ เช่น จ่าย 10 ปี 20 ปี หรือตลอดชีพ ข้อดีคือ ยิ่งทำเร็ว เบี้ยจะยิ่งถูก เพราะคิดตามอายุแรกเข้า และเราจะรู้จำนวนเงินที่ต้องจ่ายแน่นอน ไม่ต้องกังวลว่าพออายุมาก ค่าเบี้ยจะสูงจนจ่ายไม่ไหว

ที่สำคัญก็คือ มักเป็นแผนที่รวมประกันชีวิตมาด้วยแล้ว และไม่ใช่เป็นเบี้ยจ่ายทิ้ง กล่าวคือ เราจะได้รับเงินคืนเมื่อมีชีวิตอยู่จนครบสัญญา หรือหากเสียชีวิตก่อน ไม่ว่าจะป่วยด้วยโรคอะไรก็ตามหรือประสบอุบัติเหตุ ทายาทก็จะได้รับเงินประกันตามวงเงินที่เราทำไว้

อย่างไรก็ตาม ข้อเสียของแผนนี้คือ อัตราค่าเบี้ยต่อปีค่อนข้างสูงเมื่อเทียบกับแผนประกันที่จ่ายเบี้ยทิ้ง เช่น ถ้าต้องการวงเงินคุ้มครอง 1 ล้านบาท จ่ายเบี้ยคงที่ 20 ปี อาจจะต้องจ่ายถึงปีละ 30,000-40,000 บาท สูงกว่าประกันสุขภาพทั่วไปเสียอีก แผนนี้จึงเหมาะกับคนที่สามารถจ่ายเงินหลักหมื่นต่อปีได้ เและต้องการวางแผนการเงินไว้ล่วงหน้า คือจ่ายก้อนใหญ่ให้จบ ไม่อยากมีภาระในระยะยาว

5. จ่ายกี่ปี คุ้มครองกี่ปี

อาจแบ่งเป็นความคุ้มครองในช่วงระยะหนึ่ง เป็นเวลาสั้น ๆ กับแบบประกันที่คุ้มครองตลอดชีพ

- แบบคุ้มครองระยะสั้น เช่น จ่ายเบี้ย 5 ปี คุ้มครอง 5 ปี, จ่ายเบี้ย 10 ปี คุ้มครอง 15 ปี เหมาะกับคนที่ต้องการความคุ้มครองสั้น ๆ และต้องการเบี้ยถูก เริ่มต้นแค่หลักพันต้น ๆ ต่อปี แต่เมื่อครบสัญญาแล้วก็ต้องคอยทำเล่มใหม่เรื่อย ๆ ซึ่งค่าเบี้ยจะแพงขึ้น และถ้าตอนนั้นเรามีโรคประจำตัวบางอย่างแล้วก็อาจทำเล่มใหม่ได้ยาก

- แบบคุ้มครองตลอดชีพ มักจะจ่ายเบี้ยทุกปีจนครบกำหนด หรือจ่ายเบี้ย 10 ปี 20 ปี แล้วคุ้มครองถึงอายุ 85 ปี หรือ 90 ปี เหมาะกับคนที่ต้องการความคุ้มครองไปนาน ๆ ไม่ต้องคอยต่ออายุเรื่อย ๆ เพราะเราไม่รู้ว่าจะป่วยโรคร้ายแรงขึ้นมาเมื่อไร

6. อายุที่รับประกัน

ตรวจสอบว่าแผนนั้นให้สมัครได้ตั้งแต่อายุเท่าไร ถึงอายุเท่าไร และสามารถต่ออายุได้จนถึงเท่าไร แนะนำให้เลือกแผนความคุ้มครองที่ให้ต่ออายุได้นาน เพื่อจะได้คุ้มครองตอนอายุมากที่มีโอกาสป่วยด้วยโรคร้ายแรงมากที่สุด

หรือในกรณีต้องการทำประกันให้ลูก คุณพ่อ คุณแม่ ผู้สูงอายุ ก็ต้องเลือกแผนที่รับประกันตั้งแต่อายุน้อย ๆ หรือแผนที่รับประกันผู้สูงวัย อายุ 60, 70 ปีขึ้นไป ซึ่งจะมีให้เลือกไม่มากนัก

7. จำนวนเงินเอาประกันภัย หรือวงเงินคุ้มครองที่ต้องการ

8. สิทธิประโยชน์อื่น ๆ

ข้อควรรู้ก่อนทำประกันโรคร้ายแรง

-

ประกันสุขภาพและประกันโรคร้ายแรงมีระยะเวลารอคอยของโรค คือ จะไม่คุ้มครองการเจ็บป่วยหรือความผิดปกติที่เกี่ยวข้องกับโรคร้ายแรงตามกรมธรรม์นั้น หากเกิดขึ้นภายใน 60-120 วัน (ขึ้นอยู่กับเงื่อนไขของแต่ละบริษัท) นับแต่วันทำสัญญาประกันภัย เช่น หลังจากทำประกันไป 1 เดือน ตรวจพบว่าเป็นโรคมะเร็ง กรณีนี้ประกันจะไม่คุ้มครอง

-

ต้องแถลงข้อความจริงในการขอเอาประกันภัย หากปกปิดข้อความจริงหรือแถลงข้อความเป็นเท็จ อาจเป็นเหตุให้บริษัทบอกล้างสัญญาประกันภัยและปฏิเสธไม่จ่ายค่าสินไหมทดแทนตามสัญญาประกันภัย

-

ควรทำความเข้าใจในเงื่อนไขความคุ้มครองและข้อยกเว้นให้ชัดเจนก่อนตัดสินใจทำประกัน เนื่องจากแต่ละโรคมีรายละเอียดยิบย่อย หากไม่ตรงตามเงื่อนไขอาจเคลมประกันไม่ได้ เช่น

- โรคสมองเสื่อมชนิดอัลไซเมอร์ ต้องไม่สามารถปฏิบัติกิจวัตรประจำวันได้ด้วยตัวเองอย่างถาวรตั้งแต่ 3 อย่างขึ้นไป

- เนื้องอกในสมองชนิดที่ไม่ใช่มะเร็ง ต้องเป็นอันตรายถึงชีวิต ทำให้เกิดความดันในกะโหลกศีรษะเพิ่มขึ้น และมีอาการทางระบบประสาท อีกทั้งต้องได้รับการรักษาโดยการผ่าตัดออก

- ตาบอด ต้องทั้ง 2 ข้าง และสูญเสียอย่างถาวร ไม่สามารถแก้ไขให้ดีขึ้นได้ การมองเห็นของลานสายตาต้องน้อยกว่า 3/60 หรือลานสายตาแคบกว่า 10 องศา

-

สำหรับแผนประกันที่มีมูลค่าเวนคืนกรมธรรม์ หากเวนคืนหรือไถ่ถอนก่อนครบกำหนด อาจจะได้รับเงินคืนเป็นจำนวนน้อยกว่าเบี้ยประกันภัยที่จ่ายไปแล้ว ขึ้นอยู่กับระยะเวลาที่เวนคืนหรือไถ่ถอน

-

บริษัทอาจให้ตรวจสุขภาพหรือไม่ตรวจสุขภาพก็ได้ โดยบริษัทที่ไม่ต้องตรวจสุขภาพจะให้เราแถลงข้อมูลเกี่ยวกับสุขภาพในใบคำขอเอาประกันภัย ยกเว้นว่าเรามีประวัติสุขภาพ บริษัทอาจขอให้ตรวจสุขภาพประกอบการพิจารณา

-

เบี้ยประกันสุขภาพของตัวเองสามารถนำไปหักลดหย่อนภาษีเงินได้บุคคลธรรมดา สูงสุดไม่เกิน 25,000 บาทต่อปี และเมื่อรวมกับเบี้ยประกันชีวิตแล้ว ลดหย่อนได้สูงสุดไม่เกิน 1 แสนบาทต่อปี

ประกันโรคร้ายแรงของบริษัทไหนดี แบบเบี้ยคงที่

1. ประกันโรคร้ายแรง สุขภาพ สุขสันต์ จาก กรุงเทพประกันชีวิต

ภาพจาก : เฟซบุ๊ก Bangkoklife - กรุงเทพประกันชีวิต

ประกันโรคร้ายแรงสุขภาพ สุขสันต์ จ่ายเบี้ยคงที่ 10 ปี คุ้มครอง 15 ปี มีจุดเด่นคือ จ่ายเงินก้อน 100% เมื่อแพทย์วินิจฉัยว่าเป็นโรคร้ายแรงตามที่กำหนด โดยแผนนี้ให้ความคุ้มครอง 50 โรคร้ายแรง เช่น โรคที่เกี่ยวกับมะเร็งและเนื้องอก โรคเกี่ยวกับหัวใจ โรคเกี่ยวกับสมอง โรคเกี่ยวกับไต ตับ การติดเชื้ออย่างรุนแรง อุบัติเหตุ ฯลฯ นอกจากนี้ยังคุ้มครองโรคมะเร็งปากมดลูกและมะเร็งทรวงอก สูงสุด 10% ของจำนวนเงินเอาประกันภัย แต่ไม่เกิน 2 แสนบาท

สำหรับวงเงินเอาประกันภัยขั้นต่ำเริ่มต้นที่ 5 แสนบาท ไปจนถึง 3 ล้านบาท ซึ่งจะมีวงเงินคุ้มครองชีวิตรวมมาด้วยแล้ว 50,000 บาท จึงไม่ต้องทำประกันชีวิตเพิ่ม และไม่ต้องตรวจสุขภาพ ก็สามารถสมัครได้ง่าย ๆ ผ่านช่องทางออนไลน์

-

อายุที่รับประกันภัย : 20-55 ปี

-

วงเงินคุ้มครอง : มีให้เลือก 4 แผน ได้แก่ 5 แสน / 1 ล้าน / 2 ล้าน / 3 ล้านบาท

-

โรคที่คุ้มครอง : 50 โรคร้ายแรง

-

การประกันชีวิต : ทุกแผนมีความคุ้มครองชีวิต 50,000 บาท

-

การชำระเบี้ย : ชำระเบี้ยประกันภัย 10 ปี รับความคุ้มครอง 15 ปี

-

ตัวอย่างค่าเบี้ยประกัน :

- เพศชาย อายุ 30 ปี เลือกแผน 1 คุ้มครองโรคร้าย 5 แสนบาท เบี้ยประกัน 2,525 บาท/ปี (จ่ายเบี้ยประกัน 10 ปี รวมเบี้ยตลอดสัญญา 25,250 บาท)

- เพศหญิง อายุ 30 ปี เลือกแผน 1 คุ้มครองโรคร้าย 5 แสนบาท เบี้ยประกัน 2,379 บาท/ปี (จ่ายเบี้ยประกัน 10 ปี รวมเบี้ยตลอดสัญญา 23,790 บาท)

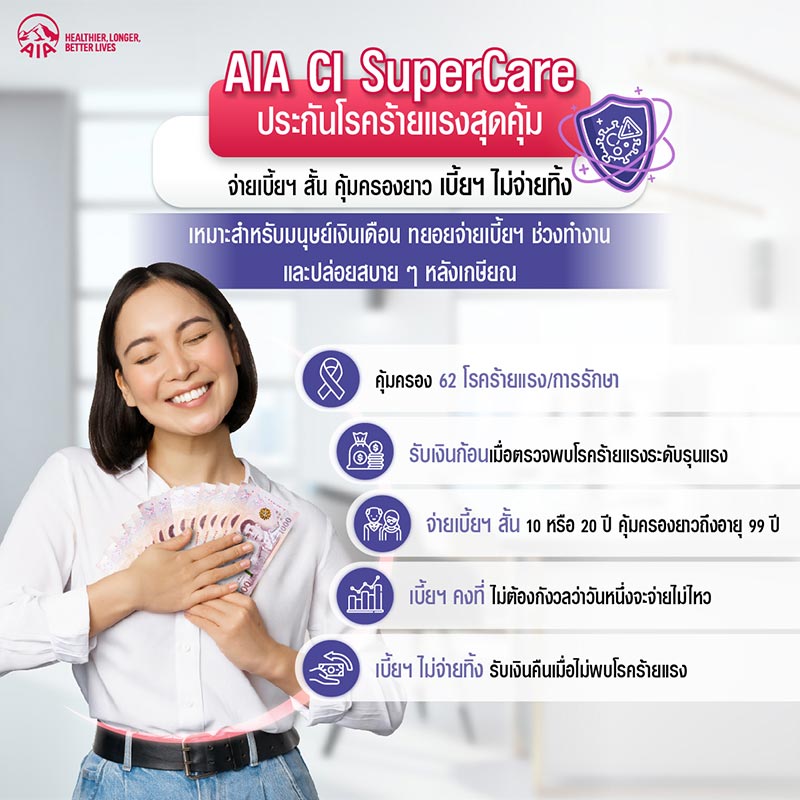

ข้อมูลเพิ่มเติม : กรุงเทพประกันชีวิต2. ประกันโรคร้ายแรง AIA CI Supercare จาก เอไอเอ

ภาพจาก : เฟซบุ๊ก AIA

ประกันโรคร้ายแรงจาก AIA ให้เลือกได้ว่าจะจ่ายเบี้ยคงที่ 10 ปี หรือ 20 ปี แล้วรับความคุ้มครองยาว ๆ ถึงอายุ 99 ปี คุ้มครองโรคร้ายแรงระดับต้นถึงระดับปานกลาง รวม 18 โรค และคุ้มครองโรคร้ายแรงระดับรุนแรง 44 โรค

สำหรับการจ่ายผลประโยชน์ของแผนนี้จะแบ่งตามระดับของโรค คือ หากป่วยด้วยโรคร้ายแรงระดับต้นถึงระดับปานกลาง บริษัทจะจ่ายเงินก้อนให้ 20% ของจำนวนเงินเอาประกันภัย (จำกัดโรคเดียวเท่านั้น) และยังให้ความคุ้มครองต่อไป

แต่หากตรวจพบโรคร้ายแรงระดับรุนแรง จะได้รับเงินก้อน 100% ของจำนวนเงินเอาประกันภัย ยกเว้นว่าเคยเคลมโรคร้ายแรงระดับต้นหรือปานกลางไปแล้ว 20% ถ้าเป็นโรคระดับรุนแรงขึ้นมาอีกก็จะได้รับเงินก้อนเพียง 80% และสิ้นสุดสัญญากรมธรรม์ทันที

นอกจากนี้ AIA CI Supercare ยังมีความคุ้มครองชีวิตเท่าจำนวนเงินเอาประกันภัย (ขั้นต่ำ 2 แสนบาท) แต่หากเสียชีวิตก่อน หรือมีชีวิตอยู่จนถึงอายุ 99 ปี และไม่เคยเคลมโรคร้ายแรงใด ๆ เลย จะได้รับเงินผลประโยชน์ตามจำนวนเงินที่ทำประกันไว้

-

อายุที่รับประกันภัย : 15 วัน - 65 ปี คุ้มครองถึงอายุ 99 ปี

-

วงเงินคุ้มครอง : จำนวนเงินเอาประกันภัยขั้นต่ำ 2 แสนบาท

-

โรคที่คุ้มครอง : 18 โรคร้ายแรงระดับต้น-ปานกลาง และ 44 โรคร้ายแรงระดับรุนแรง รวม 62 โรค

-

การประกันชีวิต : เท่ากับจำนวนเงินเอาประกันภัยที่เลือก

-

การชำระเบี้ย : จ่ายเบี้ยคงที่ มีให้เลือก 2 แบบ คือ 10/99 (จ่ายเบี้ย 10 ปี คุ้มครองถึงอายุ 99 ปี) และ 20/99 (จ่ายเบี้ย 20 ปี คุ้มครองถึงอายุ 99 ปี)

-

ตัวอย่างค่าเบี้ยประกัน :

- เพศชาย อายุ 30 ปี เลือกแผนจ่ายเบี้ย 20 ปี ความคุ้มครองโรคร้าย 5 แสนบาท เบี้ยประกัน 18,175 บาท/ปี (จ่ายเบี้ย 20 ปี รวมเบี้ยตลอดสัญญา 363,500 บาท)

- เพศหญิง อายุ 30 ปี เลือกแผนจ่ายเบี้ย 20 ปี ความคุ้มครองโรคร้าย 5 แสนบาท เบี้ยประกัน 16,705 บาท/ปี (จ่ายเบี้ย 20 ปี รวมเบี้ยตลอดสัญญา 334,100 บาท)

ข้อมูลเพิ่มเติม : เอไอเอ3. ประกันโรคร้ายแรง โรคร้ายได้เงินชัวร์ จาก ไทยประกันชีวิต

ภาพจาก : เฟซบุ๊ก ไทยประกันชีวิต

ฝั่งไทยประกันชีวิตมีประกันโรคร้ายแรงแบบจ่ายเบี้ยคงที่ คือ ประกันโรคร้ายได้เงินชัวร์ โดยเลือกได้ว่าจะจ่ายเบี้ย 10 ปี หรือ 15 ปี และคุ้มครองไปจนถึงอายุ 85 ปี มีให้เลือกวงเงินตั้งแต่ 3 แสนบาท ถึงสูงสุด 1 ล้านบาท หากเสียชีวิตหรือมีชีวิตอยู่จนถึงอายุ 85 ปี และยังไม่เคยเคลมประกัน จะได้รับเงินก้อน 100% ของเงินเอาประกันภัยที่ทำไว้

ส่วนเรื่องโรคร้ายแรง แผนนี้คุ้มครอง 10 โรค แบ่งเป็น 2 ระยะ คือ กลุ่มโรคร้ายแรงระยะเริ่มต้น เคลมได้ 20% ของจำนวนเอาประกันภัย และเคลมได้เพียง 1 โรค กับกลุ่มโรคร้ายแรงระยะรุนแรง เคลมได้ 100% ของจำนวนเอาประกันภัย โดยหากเคยเคลมระยะเริ่มต้นไปแล้ว ในระยะรุนแรงก็จะเคลมได้แค่ 80%

-

อายุที่รับประกันภัย : 16-50 ปี คุ้มครองถึงอายุ 85 ปี

-

วงเงินคุ้มครอง : มีให้เลือก 5 แผน ได้แก่ 3 แสน / 5 แสน / 6 แสน / 8 แสน / 1 ล้านบาท

-

โรคที่คุ้มครอง : 10 โรคร้ายแรง

-

การประกันชีวิต : เท่ากับจำนวนเงินเอาประกันภัยที่เลือก

-

การชำระเบี้ย : จ่ายเบี้ยคงที่ มีให้เลือก 2 แบบ คือ 85/10 (จ่ายเบี้ย 10 ปี คุ้มครองถึงอายุ 85 ปี) หรือ 85/15 (จ่ายเบี้ย 15 ปี คุ้มครองถึงอายุ 85 ปี)

4. ประกันโรคร้ายแรง iShield จากกรุงไทย-แอกซ่า ประกันชีวิต

ภาพจาก : เฟซบุ๊ก Krungthai-AXA Life

ไอชิลด์ แบบประกันคุ้มครองชีวิตและโรคร้ายแรงตลอดชีพ จากค่ายกรุงไทย-แอกซ่า คุ้มครองถึง 70 โรค (ระยะเริ่มต้น 20 โรค และระยะรุนแรง 50 โรค) และยังสามารถเคลมได้สูงสุดถึง 4 ครั้ง สำหรับโรคร้ายแรงระยะเริ่มต้น โดยไม่มีระยะเวลารอคอยระหว่างโรค

เช่น หากเป็นโรคร้ายแรงระยะเริ่มต้น จะเคลมได้ 25% ของจำนวนเงินเอาประกันภัย และถ้าตรวจพบโรคร้ายแรงระยะเริ่มต้นในโรคอื่น ๆ อีก ก็ยังจะเคลมได้อีกครั้งละ 25% รวมแล้วไม่เกิน 4 ครั้ง รวมจ่ายผลประโยชน์สูงสุด 100% ส่วนกรณีป่วยโรคระยะรุนแรง จะเคลมได้ 100% ของจำนวนเงินเอาประกันภัย โดยหักส่วนที่เคลมของโรคระยะเริ่มต้นที่จ่ายไปแล้ว

แผนนี้สามารถเลือกวงเงินคุ้มครองขั้นต่ำได้ที่ 1 แสนบาท สูงสุด 5 ล้าน และเลือกระยะเวลาชำระเบี้ยประกันได้ตั้งแต่ 5 ปี ถึง 20 ปี โดยคุ้มครองตลอดชีพถึงอายุ 85 ปี หากเสียชีวิตก่อนหรือมีชีวิตอยู่จนครบสัญญาก็จะได้รับเงินเท่าวงเงินเอาประกันภัย หักส่วนที่เคยเคลมโรคร้ายแรงไปแล้ว

-

อายุที่รับประกันภัย : ตั้งแต่ 1 เดือนขึ้นไป คุ้มครองถึงอายุ 85 ปี โดยแบ่งเป็น

- เลือกชำระเบี้ยประกันภัย 5 ปี : รับประกันตั้งแต่อายุ 1 เดือน - 52 ปี

- เลือกชำระเบี้ยประกันภัย 10 ปี : รับประกันตั้งแต่อายุ 1 เดือน - 51 ปี

- เลือกชำระเบี้ยประกันภัย 15 ปี : รับประกันตั้งแต่อายุ 1 เดือน - 56 ปี

- เลือกชำระเบี้ยประกันภัย 20 ปี : รับประกันตั้งแต่อายุ 1 เดือน - 52 ปี

-

วงเงินคุ้มครอง : จำนวนเงินเอาประกันภัยขั้นต่ำ 1 แสนบาท สูงสุด 5 ล้านบาท

-

โรคที่คุ้มครอง : โรคร้ายแรงระยะเริ่มต้น 20 โรค และโรคร้ายแรงระยะรุนแรง 50 โรค รวม 70 โรค

-

การประกันชีวิต : เท่ากับจำนวนเงินเอาประกันภัยที่เลือก

-

การชำระเบี้ย : จ่ายเบี้ยคงที่ มีให้เลือก 4 แบบ คือ จ่ายเบี้ย 5 ปี, 10 ปี, 15 ปี หรือ 20 ปี

-

ตัวอย่างค่าเบี้ยประกัน :

- เพศชาย อายุ 30 ปี เลือกแผนจ่ายเบี้ย 20 ปี ความคุ้มครองโรคร้าย 5 แสนบาท เบี้ยประกัน 17,175 บาท/ปี (จ่ายเบี้ย 20 ปี รวมเบี้ยตลอดสัญญา 343,500 บาท)

- เพศหญิง อายุ 30 ปี เลือกแผนจ่ายเบี้ย 20 ปี ความคุ้มครองโรคร้าย 5 แสนบาท เบี้ยประกัน 15,250 บาท/ปี (จ่ายเบี้ย 20 ปี รวมเบี้ยตลอดสัญญา 305,000 บาท)

ข้อมูลเพิ่มเติม : กรุงไทย-แอกซ่า ประกันชีวิต5. ประกันโรคร้ายแรง Big 3 จาก FWD ประกันชีวิต

ภาพจาก : FWD ประกันชีวิต

แบบประกัน Big 3 จาก FWD ให้ความคุ้มครอง 3 กลุ่มโรคร้ายแรงที่พบบ่อยในคนไทย คือ โรคมะเร็ง โรคเกี่ยวกับหัวใจ และโรคเกี่ยวกับสมอง จุดเด่นของแผนนี้คือ รับเงินก้อนทันที 100% เมื่อพบว่าป่วยด้วยโรคใดโรคหนึ่ง โดยไม่ต้องรอการทยอยจ่ายตามระยะของโรคร้ายแรง สามารถเลือกความคุ้มครองได้ตั้งแต่ 5 แสนบาท ถึง 2 ล้านบาท และทุกแผนจะมีความคุ้มครองชีวิตให้อีก 50,000 บาท

อย่างไรก็ตาม แผนนี้จะคุ้มครองเพียงแค่ 5 ปีเท่านั้น โดยจ่ายเบี้ยคงที่ 5 ปี แต่ก็สามารถต่ออายุประกันได้ทุก ๆ 5 ปี จนถึงอายุ 60 ปี ซึ่งค่าเบี้ยประกันจะเพิ่มขึ้นในทุกรอบการต่ออายุ สมัครได้ผ่านช่องทางออนไลน์

-

อายุที่รับประกันภัย : 20-60 ปี

-

วงเงินคุ้มครอง : มี 3 แผน คือ 5 แสน / 1 ล้าน / 2 ล้าน

-

โรคที่คุ้มครอง : 3 กลุ่มโรคร้ายแรง ได้แก่ กลุ่มโรคมะเร็ง กลุ่มโรคเกี่ยวกับหัวใจและหลอดเลือด กลุ่มโรคเกี่ยวกับสมองและระบบประสาท รวม 24 โรค

-

การประกันชีวิต : มีความคุ้มครองเมื่อเสียชีวิต 50,000 บาท

-

การชำระเบี้ย : คุ้มครอง 5 ปี จ่ายเบี้ยประกันคงที่ 5 ปี

-

ตัวอย่างค่าเบี้ยประกัน :

- เพศชาย อายุ 30 ปี เลือกแผน 1 ความคุ้มครองโรคร้าย 5 แสนบาท เบี้ยประกัน 2,354 บาท/ปี (จ่ายเบี้ย 5 ปี รวมเบี้ยตลอดสัญญา 11,770 บาท)

- เพศหญิง อายุ 30 ปี เลือกแผน 1 ความคุ้มครองโรคร้าย 5 แสนบาท เบี้ยประกัน 2,002 บาท/ปี (จ่ายเบี้ย 5 ปี รวมเบี้ยตลอดสัญญา 10,010 บาท)

ข้อมูลเพิ่มเติม : FWD ประกันชีวิต6. ประกันคุ้มครองโรคร้าย มาย ซีไอ แคร์ A85/20 จาก อลิอันซ์ อยุธยา ประกันชีวิต

ภาพจาก : อลิอันซ์ อยุธยา ประกันชีวิต

ประกันคุ้มครองโรคร้าย มาย ซีไอ แคร์ หรือประกันโรคร้ายได้คุ้ม ให้ชำระเบี้ยประกันคงที่ 20 ปี คุ้มครองถึงอายุ 85 ปี ในกลุ่มโรคต่าง ๆ โดยแบ่งเป็น 2 กลุ่ม คือ กรณีป่วยเป็นโรคร้ายแรงกลุ่ม 1 (เช่น มะเร็งระยะไม่ลุกลาม, โรคเยื่อหุ้มหัวใจ, การผ่าตัดตับ) จะเคลมได้ 20% ของจำนวนเงินเอาประกันภัย สูงสุดได้ 1 โรคเท่านั้น และหากแพทย์วินิจฉัยว่าป่วยด้วยโรคร้ายแรงกลุ่ม 2 (เช่น มะเร็งระยะลุกลาม, โรคกล้ามเนื้อหัวใจ, ภาวะหมดสติ, ไตวายระยะสุดท้าย) รับเงินก้อน 100% ของจำนวนเอาประกันภัย หรือถ้าเคยเคลมกลุ่ม 1 ไปแล้วก็จะได้ส่วนที่เหลือ คือ 80%

ความน่าสนใจของแผนนี้คือ หากป่วยเป็นโรคร้ายแรงในกลุ่มที่ 1 หลังจากเคลมแล้วก็ไม่ต้องจ่ายเบี้ยประกันอีกต่อไป แต่ยังคงได้รับความคุ้มครองต่อเนื่องจนอายุครบ 85 ปี หรือจนกว่าจะครบวงเงิน 100% ซึ่งหากเราอยู่จนมีอายุครบ 85 ปี หรือเสียชีวิตก่อน ก็จะได้รับผลประโยชน์คงเหลือที่ยังไม่ได้เคลม

-

อายุที่รับประกันภัย : 16-55 ปี (คุ้มครองถึงอายุ 85 ปี)

-

วงเงินคุ้มครอง : จำนวนเงินเอาประกันภัยขั้นต่ำ 1 แสนบาท สูงสุด 4 ล้านบาท

-

โรคที่คุ้มครอง : โรคร้ายแรงกลุ่ม 1 จำนวน 9 โรค และโรคร้ายแรงกลุ่ม 2 จำนวน 15 โรค

-

การประกันชีวิต : เท่ากับจำนวนเงินเอาประกันภัยที่เลือก

-

การชำระเบี้ย : จ่ายเบี้ยประกันคงที่ 20 ปี คุ้มครองถึงอายุ 85 ปี

7. ประกันโรคร้ายแรง บีแอลเอ อุ่นใจ โรคร้าย จาก กรุงเทพประกันชีวิต

ภาพจาก : กรุงเทพประกันชีวิต

อีกหนึ่งแผนประกันโรคร้ายแรงจากกรุงเทพประกันชีวิต ที่ให้ความคุ้มครอง 11 โรค นานถึงอายุ 90 ปี จ่ายเบี้ยประกันคงที่ตลอดสัญญา หากเสียชีวิตทุกกรณี หรือมีชีวิตอยู่จนครบอายุ 90 ปี จะได้รับเงินก้อน 50,000 บาท ในขณะที่ความคุ้มครองโรคร้ายแรงสามารถเลือกได้ 7 แผน วงเงินคุ้มครองตั้งแต่ 1 แสน ไปจนถึง 1 ล้านบาท

สำหรับการเคลมโรคร้ายแรงจะได้รับเงินก้อนสูงสุด 100% ของจำนวนเงินเอาประกันภัย เมื่อแพทย์วินิจฉัยว่าป่วยด้วย 11 โรคที่คุ้มครอง ยกเว้นกรณีเจ็บป่วยด้วยโรคมะเร็งระยะไม่ลุกลามจะเคลมได้ 20% ของจำนวนเงินเอาประกันภัย และระหว่างการรักษา หากมะเร็งลุกลามถึงจะจ่ายให้อีก 80% ของจำนวนเงินเอาประกันภัย

-

อายุที่รับประกันภัย : 20-75 ปี คุ้มครองจนถึงอายุ 90 ปี

-

วงเงินคุ้มครอง : มีให้เลือก 7 แผน ได้แก่ 1 แสน / 2 แสน / 3 แสน / 4 แสน / 5 แสน / 7.5 แสน และ 1 ล้านบาท

-

โรคที่คุ้มครอง : 5 กลุ่มโรคร้ายแรง รวม 11 โรค

-

การประกันชีวิต : ทุกแผนมีความคุ้มครองชีวิต 50,000 บาท

-

การชำระเบี้ย : เบี้ยประกันคงที่ ชำระถึงอายุ 90 ปี

-

ตัวอย่างค่าเบี้ยประกัน :

- เพศชาย อายุ 30 ปี เลือกแผน 5 คุ้มครองโรคร้าย 5 แสนบาท เบี้ยประกัน 5,334 บาท/ปี (จ่าย 90 ปี รวมเบี้ยตลอดสัญญา 320,040 บาท)

- เพศหญิง อายุ 30 ปี เลือกแผน 5 คุ้มครองโรคร้าย 5 แสนบาท เบี้ยประกัน 5,902 บาท/ปี (จ่าย 90 ปี รวมเบี้ยตลอดสัญญา 354,120 บาท)

ข้อมูลเพิ่มเติม : กรุงเทพประกันชีวิต

บทความที่เกี่ยวข้องกับประกันภัย

- ประกันมะเร็ง เจอ จ่าย จบ ที่ไหนดี ปี 2566 ทำง่าย ไม่พ่วงประกันชีวิต

- ประกันสุขภาพเหมาจ่าย ที่ไหนดี ปี 2566 วงเงินรักษาพยาบาล 5 แสนบาท จ่ายเบี้ยเบา ๆ

- ประกันสุขภาพเหมาจ่ายที่ไหนดี เปรียบเทียบแผนค่ารักษา 1 ล้านบาท

- ประกันชีวิต ลดหย่อนภาษี แบบออมทรัพย์ 10 ปี ตัวไหนดี ให้ผลตอบแทนสูง

- เจาะลึกกรมธรรม์ประกันชีวิต ผู้รับประโยชน์เป็นใครได้บ้าง ?

- จ่ายเบี้ยประกันไม่ไหว ทำไงได้บ้าง พร้อมวิธีคำนวณว่าได้เงินคืนเท่าไร

- เช็กลิสต์ ! เรื่องอะไรต้องคิด ก่อนทำประกันสุขภาพ

- ประกันแบบผู้ป่วยใน แค่นอน 6 ชม. ก็เคลมได้จริงหรือ

- บาดเจ็บขึ้นมา จะเคลมประกันอย่างไร ให้ได้ประโยชน์สูงสุด ?