ประกันออมทรัพย์ คืออะไร

ประกันออมทรัพย์ หรือประกันสะสมทรัพย์ คือ รูปแบบหนึ่งของประกันชีวิตที่ถูกออกแบบมาเพื่อเป็นเครื่องมือทางการเงินแบบยิงปืนนัดเดียวได้นกสองตัว นั่นคือให้ทั้งความคุ้มครองชีวิต และการออมเงินไปพร้อม ๆ กัน

ลักษณะสำคัญของประกันออมทรัพย์ก็คือ ผู้เอาประกันจะชำระเบี้ยประกันตามระยะเวลาที่กำหนด (เช่น 5 ปี, 10 ปี หรือ 15 ปี) ซึ่งเงินส่วนนี้จะถูกแบ่งไปเป็นเงินออมและค่าใช้จ่ายด้านความคุ้มครอง เมื่อครบกำหนดสัญญาตามที่ระบุไว้ ผู้เอาประกันจะได้รับเงินก้อนคืนตามสัญญา ซึ่งประกอบด้วยเงินต้นที่สะสมและผลตอบแทนตามเงื่อนไขที่ตกลงไว้

อธิบายง่าย ๆ ก็คือ ประกันออมทรัพย์เป็นการฝากเงินที่การันตีผลตอบแทน พร้อมทั้งได้รับสวัสดิการประกันชีวิตแบบฟรี ๆ ติดตัวไปตลอดระยะเวลาสัญญา

ประกันออมทรัพย์ มีกี่แบบ

1. แบ่งตามระยะเวลาของสัญญา

-

ออมทรัพย์ระยะสั้น : คุ้มครองและจ่ายเบี้ยในระยะสั้น เช่น ประกันออมทรัพย์คุ้มครอง 3 ปี จ่ายเบี้ย 1 ปี (3/1), ประกันออมทรัพย์คุ้มครอง 10 ปี จ่ายเบี้ย 5 ปี (10/5) เหมาะกับคนที่ต้องการผลตอบแทนเร็ว สภาพคล่องสูง ข้อควรระวังคือ แผนที่ให้ความคุ้มครองไม่ถึง 10 ปี จะไม่สามารถใช้ลดหย่อนภาษีได้

-

ออมทรัพย์ระยะกลาง : คุ้มครองและจ่ายเบี้ยในระยะเวลาไม่นานมาก เช่น ประกันชีวิตแบบ 15/8, ประกันชีวิตแบบ 20/10 เหมาะกับการออมเงินเพื่อเป้าหมายบางอย่าง

- ออมทรัพย์ระยะยาว : เน้นออมเงินและคุ้มครองชีวิตในระยะยาว เพื่อวางแผนเกษียณหรอสร้างมรดก เช่น ประกันชีวิตแบบ 25/15 หรือคุ้มครองถึงอายุ 60 ปี เป็นต้น มักให้ความคุ้มครองชีวิตที่สูงกว่าประกันแบบระยะสั้น

2. แบ่งตามรูปแบบการรับเงินคืน

-

แบบได้เงินคืนระหว่างสัญญา : ผู้ทำประกันจะได้รับเงินคืนเป็น % ของทุกประกันตามเงื่อนไขที่ระบุ เช่น ได้เงินคืน 2% ทุกปีจนครบกำหนดสัญญา หรือได้เงินคืน 5% ทุก ๆ 3 ปี ตลอดระยะเวลาสัญญา เหมาะกับคนที่ต้องการนำเงินไปใช้จ่ายหรือลงทุนต่อระหว่างรอครบสัญญา

-

แบบได้เงินก้อนเมื่อครบกำหนดสัญญา : ประกันรูปแบบนี้จะไม่มีเงินคืนให้ระหว่างทาง ต้องรอจนครบกำหนดเท่านั้นถึงะได้เงินก้อนพร้อมผลตอบแทนทั้งหมด เหมาะกับคนที่ต้องการสร้างวินัยการออมในระยะยาว หรือต้องการเงินก้อนใหญ่ครั้งเดียว

ประกันออมทรัพย์

แบบไหนลดหย่อนภาษีได้

-

ต้องเป็นประกันชีวิตที่มีความคุ้มครองตั้งแต่ 10 ปีขึ้นไป

-

มีผลตอบแทนคืนไม่เกิน 20% ของเบี้ยสะสม (เงินปันผลหรือเบี้ยคืนรายปี)

-

ต้องเป็นกรมธรรม์ที่ซื้อจากบริษัทประกันชีวิตที่ดำเนินกิจการในไทย

-

หากเวนคืนกรมธรรม์ก่อนครบ 10 ปี ถือว่าผิดเงื่อนไข จะไม่สามารถนำมาลดหย่อนภาษีได้

ประกันออมทรัพย์

ลดหย่อนภาษีได้เท่าไหร่

เบี้ยประกันออมทรัพย์หรือประกันสะสมทรัพย์ สามารถนำไปใช้ลดหย่อนภาษีเงินได้บุคคลธรรมดาได้ตามที่จ่ายจริง แต่ไม่เกิน 100,000 บาท และเมื่อรวมกับวงเงินที่จ่ายเบี้ยประกันสุขภาพต้องไม่เกิน 100,000 บาท

ทั้งนี้ สิทธิในการลดหย่อนภาษีจะเกิดขึ้นเฉพาะปีที่มีการชำระเบี้ยประกันเท่านั้น เช่น หากทำประกันออมทรัพย์ที่มีระยะเวลาคุ้มครอง 10 ปี แต่กำหนดให้ชำระเบี้ยเพียง 5 ปี เราจะสามารถใช้สิทธิลดหย่อนภาษีได้เพียง 5 ปี ที่มีการจ่ายเบี้ยจริงเท่านั้น ไม่ใช่ตลอดระยะเวลาคุ้มครอง 10 ปี

ข้อดีของประกันออมทรัพย์

ประกันออมทรัพย์มีข้อดีหลายด้าน เช่น

-

การันตีผลตอบแทนแน่นอน : ส่วนใหญ่จะให้ผลตอบแทนคงที่ ทำให้เรารู้ล่วงหน้าว่าจะได้รับเงินคืนตามสัญญาเท่าไหร่ จึงวางแผนการเงินได้ง่าย และไม่ต้องเผชิญความผันผวนเหมือนการลงทุนในตลาดหุ้น กองทุน หรือทองคำ นอกจากนี้บางแผนยังมีเงินปันผลให้เพิ่มเติม (ขึ้นอยู่กับผลตอบแทนจากการลงทุน)

-

ได้รับความคุ้มครองชีวิตควบคู่ไปด้วย : นอกจากการออมเงิน หากผู้เอาประกันเสียชีวิตก่อนครบสัญญา ผู้รับผลประโยชน์ก็จะได้รับเงินเอาประกันตามกรมธรรม์ ช่วยสร้างความมั่นใจว่าคนข้างหลังจะมีเงินก้อนดูแลตัวเอง

-

บางแผนมีเงินคืนรายปี : ประกันชีวิตสะสมทรัพย์จึงเหมาะสำหรับคนที่ต้องการมีเงินก้อนเล็ก ๆ กลับมาใช้ทุกปีตามแผนที่วางไว้

-

ช่วยสร้างวินัยการออม : การจ่ายเบี้ยประกันสม่ำเสมอเป็นเหมือนการบังคับออม ลดโอกาสใช้เงินไปกับสิ่งฟุ่มเฟือย อีกทั้งการถอนเงินออกมาใช้ยากกว่าฝากธนาคาร จึงช่วยให้เก็บเงินก้อนได้จริง

-

ใช้ลดหย่อนภาษีได้ : เบี้ยประกันออมทรัพย์ที่จ่ายไปสามารถนำมาใช้ลดหย่อนภาษีได้ตามหลักเกณฑ์ของกรมสรรพากร

-

เป็นแผนประกันที่ทำง่าย : หลายแผนทำได้เลยโดยไม่ต้องตอบคำถามสุขภาพ และไม่ตรวจสุขภาพ

วิธีเลือกประกันออมทรัพย์

หากกำลังมองหาประกันสะสมทรัพย์สักเล่ม นี่คือสิ่งที่ควรพิจารณาก่อนตัดสินใจซื้อ

-

เป้าหมายการออม : ถามตัวเองว่าต้องการออมเงินก้อนนี้ไปเพื่ออะไร เพราะมีผลต่อแบบประกันที่เลือก

-

ออมระยะสั้น : ได้เงินคืนเร็ว เหมาะใช้เป็นเงินสำรองฉุกเฉิน ซื้อของชิ้นใหญ่ในอนาคตอันใกล้ หรือจ่ายค่าเทอมลูก ค่าท่องเที่ยวต่างประเทศ

-

ออมระยะกลาง : เหมาะกับเป้าหมายใหญ่ในช่วงระยะเวลา 10 ปี เช่น เก็บเงินแต่งงาน ซื้อบ้าน หรือทุนการศึกษาบุตร

-

ออมระยะยาว : เหมาะกับการสร้างมรดกให้ครอบครัว หรือเตรียมเงินก้อนไว้ใช้ยามเกษียณ

-

-

ระยะเวลาจ่ายเบี้ย : ประกันออมทรัพย์มีให้เลือกตั้งแต่จ่ายเบี้ย 1 ปี ไปจนถึงจ่ายทุกปีตลอดอายุสัญญา ควรเลือกให้เหมาะกับความสามารถของตัวเอง เช่น หากมีเงินก้อนเข้ามาปีเดียวอาจเลือกทำประกันแบบชำระเบี้ย 1 ปีได้ หรือถ้ามั่นใจว่ามีรายได้มั่นคงต้องการออมอย่างสม่ำเสมอก็สามารถจ่ายเบี้ยประกันในเวลาที่นานขึ้น เช่น 10 ปี, 15 ปี, 20 ปี หรือจนครบสัญญา

-

ความสามารถในการจ่ายเบี้ย : เบี้ยประกันที่จ่ายไม่ควรเป็นภาระจนเกินไป โดยทั่วไปไม่ควรเกิน 10-20% ของรายได้ต่อปี เพราะหากเลือกทุนประกันที่สูงเกินไปแล้วจ่ายเบี้ยไม่ไหว อาจต้องยกเลิกสัญญา กลายเป็นขาดทุนจากเงินเวนคืนที่ต่ำกว่าเบี้ยที่จ่ายไป

-

เปรียบเทียบผลตอบแทนและ IRR : ตรวจสอบว่าเมื่อครบสัญญาจะได้รับเงินกี่เปอร์เซ็นต์ของเบี้ยทั้งหมดที่จ่ายไป และดูค่า IRR (Internal Rate of Return) ซึ่งเป็นตัวชี้วัดผลตอบแทนของแบบประกัน ค่า IRR ยิ่งสูง แสดงว่าแบบประกันนั้นให้ผลตอบแทนดี

-

ความคุ้มครองชีวิต : ตรวจสอบวงเงินความคุ้มครองกรณีเสียชีวิตว่าเพียงพอหรือไม่ เพื่อให้มั่นใจว่าครอบครัวจะยังมีเงินก้อนไว้ดูแลตัวเองหากเกิดเหตุไม่คาดฝัน

-

เงินคืนระหว่างสัญญา : สำหรับคนที่ต้องการสภาพคล่องระหว่างทาง ควรเลือกแผนประกันที่ให้ผลตอบแทนคืนเป็นงวด ๆ เพื่อนำเงินไปใช้ตามต้องการ อย่างไรก็ตาม โดยทั่วไปแบบที่ไม่มีเงินคืนระหว่างทาง มักให้ผลตอบแทน IRR รวมสูงกว่าเล็กน้อย

-

อายุที่รับประกัน : แผนประกันสะสมทรัพย์ส่วนใหญ่จะรับทำประกันช่วงอายุ 20-60 ปี แต่บางแผนก็สามารถทำได้ตั้งแต่แรกเกิด หรือขยายอายุรับประกันไปถึง 80 ปี

-

งวดชำระเบี้ยประกันภัย : หากไม่สะดวกชำระเบี้ยรายปี หรือมีความกังวลเกี่ยวกับการจ่ายเงินก้อนใหญ่ครั้งเดียวในอนาคต ควรเลือกแผนประกันที่อนุญาตให้ชำระแบบรายเดือน, ราย 3 เดือน หรือราย 6 เดือนได้ ถึงแม้ว่าการเลือกชำระเป็นงวดสั้นลงนั้น อาจส่งผลให้เบี้ยประกันภัยรวมตลอดปีปรับเพิ่มขึ้นเล็กน้อยก็ตาม

-

สิทธิลดหย่อนภาษี : ตรวจสอบว่าแบบประกันนั้นมีระยะเวลาคุ้มครองตั้งแต่ 10 ปีขึ้นไปหรือไม่ เพื่อให้สามารถนำเบี้ยไปลดหย่อนภาษีได้

-

ความมั่นคงของบริษัท : เนื่องจากเป็นสัญญาผูกพันระยะยาว จึงควรเลือกบริษัทประกันที่มีความน่าเชื่อถือและความมั่นคงทางการเงินสูง มีชื่อเสียงที่ดีในการให้บริการและการจ่ายสินไหม

-

โปรโมชั่นเพิ่มเติม : เช่น ส่วนลดค่าเบี้ยปีแรก, ส่วนลดจากบัตรเครดิตที่ร่วมรายการ, บัตรกำนัล หรือเพิ่มความคุ้มครองพิเศษยกเว้นการชำระเบี้ยประกันหากตกเป็นบุคคลทุพพลภาพถาวรสิ้นเชิง เป็นต้น

นอกจากนี้ อย่าลืมศึกษารายละเอียดกรมธรรม์ เงื่อนไขการรับประกัน การขาดอายุสัญญา การเวนคืน และข้อยกเว้นต่าง ๆ ให้ครบถ้วนก่อนทำประกัน

ประกันออมทรัพย์ ที่ไหนดี ปี 2568

1. ประกันสะสมทรัพย์ TIPlife Smart Saving 10/1 จากทิพยประกันชีวิต

ภาพจาก : ทิพยประกันชีวิต

แผนแรกเป็นประกันออมทรัพย์จากทิพยประกันชีวิตที่ให้จ่ายเบี้ยประกันสั้น ๆ เพียงปีเดียว แต่คุ้มครองชีวิตยาว 10 ปี พร้อมรับเงินคืนปีละ 2% ของทุนประกันชีวิต เหมาะกับคนที่ต้องการใช้สิทธิลดหย่อนภาษีแค่ปีนี้เท่านั้น สามารถทำได้สะดวกผ่านช่องทางออนไลน์ โดยไม่ต้องตรวจและตอบคำถามสุขภาพใด ๆ

รายละเอียดประกันสะสมทรัพย์ TIPlife Smart Saving 10/1

-

อายุรับประกัน : 20-60 ปี

-

จำนวนเงินเอาประกันภัยขั้นต่ำ : 20,000 บาท

-

ระยะเวลาเอาประกันภัย : 10 ปี

-

ระยะเวลาชำระเบี้ยประกันภัยและลดหย่อนภาษี : 1 ปี

-

ผลประโยชน์กรณีเสียชีวิต : 105% ของจำนวนเงินเอาประกันภัย

-

ผลประโยชน์เงินคืน :

-

สิ้นปีกรมธรรม์ที่ 1-9 รับเงินคืน 2% ของจำนวนเงินเอาประกันภัย

-

สิ้นปีกรมธรรม์ที่ 10 รับเงินครบกำหนดสัญญา 100% ของจำนวนเงินเอาประกันภัย

-

ตัวอย่าง เพศชาย อายุ 35 ปี เลือกทุนประกันภัย 50,000 บาท

-

จ่ายเบี้ยประกัน 49,600 บาท

-

คุ้มครองกรณีเสียชีวิต 52,500 บาท (ปีที่ 1-10)

-

ปีที่ 1-9 รับเงินคืนปีละ 1,000 บาท และเมื่อครบสัญญาปีที่ 10 รับเงินคืน 50,000 บาท

-

รวมรับเงินคืนทั้งหมด 59,000 บาท เท่ากับได้ผลตอบแทนเพิ่มขึ้น 9,400 บาท

-

คิดเป็นอัตราผลตอบแทนภายในกรมธรรม์ (IRR) เท่ากับ 1.91% (ยังไม่รวมเงินที่นำไปลดหย่อนภาษี)

ข้อมูลเพิ่มเติม : ทิพยประกันชีวิต

2. ประกัน Hero 10/3 จาก แรบบิท ประกันชีวิต

ภาพจาก : แรบบิท ประกันชีวิต

สำหรับคนที่อยากจ่ายประกันยาวขึ้นเป็น 3 ปี ลองดูประกัน HERO 10/3 ประกันออมทรัพย์ระยะสั้นจากแรบบิท ประกันชีวิต (Rabbit life) บริษัทในเครือเดียวกับรถไฟฟ้า BTS ที่มีจุดเด่นตรงที่ให้เงินคืนระหว่างปีสูงถึง 20% เหมาะกับคนที่อยากได้เงินก้อนพอประมาณคืนระหว่างทาง

รายละเอียดประกัน Hero 10/3

-

อายุรับประกัน : ตั้งแต่ 30 วัน-60 ปี (ซื้อออนไลน์ได้เฉพาะอายุ 20-60 ปี)

-

จำนวนเงินเอาประกันภัยขั้นต่ำ : 30,000 บาท

-

ระยะเวลาเอาประกันภัย : 10 ปี

-

ระยะเวลาชำระเบี้ยประกันภัยและลดหย่อนภาษี : 3 ปี

-

ผลประโยชน์กรณีเสียชีวิต : 101-303% ของจำนวนเงินเอาประกันภัย

-

ผลประโยชน์เงินคืน :

-

สิ้นปีกรมธรรม์ที่ 1-9 รับเงินคืน 20% ของจำนวนเงินเอาประกันภัย

-

สิ้นปีกรมธรรม์ที่ 10 รับเงินครบกำหนดสัญญา 165% ของจำนวนเงินเอาประกันภัย

-

ภาพจาก : แรบบิท ประกันชีวิต

ตัวอย่าง เพศชาย อายุ 35 ปี เลือกทุนประกันภัย 50,000 บาท

-

จ่ายเบี้ยประกัน 50,000 บาท จำนวน 3 ปี รวมเป็นเงิน 150,000 บาท

-

คุ้มครองกรณีเสียชีวิตสูงสุด 151,500 บาท (ปีที่ 3-10)

-

ปีที่ 1-9 รับเงินคืนปีละ 10,000 บาท และเมื่อครบสัญญาปีที่ 10 รับเงินคืน 82,500 บาท

-

รวมรับเงินคืนทั้งหมด 172,500 บาท เท่ากับได้ผลตอบแทนเพิ่มขึ้น 22,500 บาท

-

คิดเป็นอัตราผลตอบแทนภายในกรมธรรม์ (IRR) เท่ากับ 2.25% (ยังไม่รวมเงินที่นำไปลดหย่อนภาษี)

ข้อมูลเพิ่มเติม : แรบบิท ประกันชีวิต

3. ประกันโอเชี่ยนไลฟ์ ออมสบาย 10/4 จากไทยสมุทรประกันชีวิต

ภาพจาก : ไทยสมุทรประกันชีวิต

ประกันสะสมทรัพย์ระยะสั้น ลดหย่อนภาษี โอเชี่ยนไลฟ์ ออมสบาย 10/4 แผนนี้จ่ายเบี้ยสั้น 4 ปี คุ้มครองยาว 10 ปี รับเงินคืนสูงทุกปี 20% ตั้งแต่ปีแรก สมัครผ่านออนไลน์ได้ง่าย ๆ โดยไม่ต้องตรวจสุขภาพ

รายละเอียดประกัน โอเชี่ยนไลฟ์ ออมสบาย 10/4

-

อายุรับประกัน : ตั้งแต่ 30 วัน-60 ปี

-

จำนวนเงินเอาประกันภัยขั้นต่ำ : 30,000 บาท

-

ระยะเวลาเอาประกันภัย : 10 ปี

-

ระยะเวลาชำระเบี้ยประกันภัยและลดหย่อนภาษี : 4 ปี

-

ผลประโยชน์กรณีเสียชีวิต : 105-400% ของจำนวนเงินเอาประกันภัย

-

ผลประโยชน์เงินคืน :

-

สิ้นปีกรมธรรม์ที่ 1-9 รับเงินคืน 20% ของจำนวนเงินเอาประกันภัย

-

สิ้นปีกรมธรรม์ที่ 10 รับเงินครบกำหนดสัญญา 269% ของจำนวนเงินเอาประกันภัย

-

ภาพจาก : ไทยสมุทรประกันชีวิต

ตัวอย่าง เพศชาย อายุ 35 ปี เลือกทุนประกันภัย 50,000 บาท

-

จ่ายเบี้ยประกัน 50,000 บาท จำนวน 4 ปี รวมเป็นเงิน 200,000 บาท

-

คุ้มครองกรณีเสียชีวิตสูงสุด 200,000 บาท (ปีที่ 4-10)

-

ปีที่ 1-9 รับเงินคืนปีละ 10,000 บาท และเมื่อครบสัญญาปีที่ 10 รับเงินคืน 134,500 บาท

-

รวมรับเงินคืนทั้งหมด 103,500 บาท เท่ากับได้ผลตอบแทนเพิ่มขึ้น 13,500 บาท

-

คิดเป็นอัตราผลตอบแทนภายในกรมธรรม์ (IRR) เท่ากับ 1.82% (ยังไม่รวมเงินที่นำไปลดหย่อนภาษี)

ข้อมูลเพิ่มเติม : ไทยสมุทรประกันชีวิต

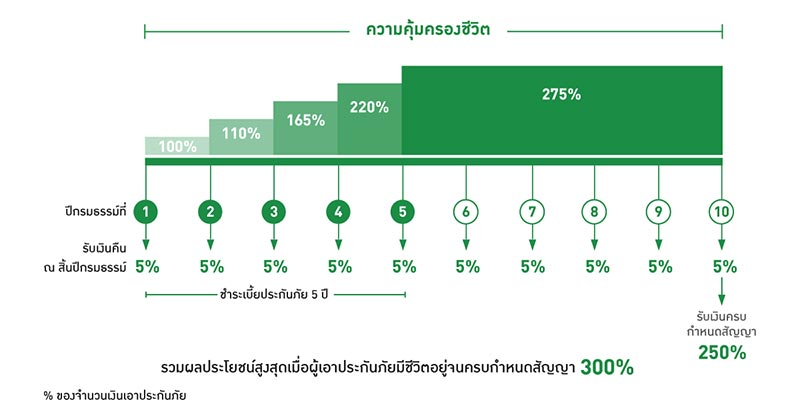

4. ประกันคุ้มสุข เต็มสิบ 10/5 จากอาคเนย์ประกันชีวิต

ภาพจาก : อาคเนย์ประกันชีวิต

ใครวางแผนใช้สิทธิลดหย่อนภาษี 5 ปี ประกันสะสมทรัพย์เล่มนี้จากอาคเนย์ประกันชีวิตก็น่าสนใจ เพราะให้ IRR สูงเกิน 2% พร้อมรับเงินคืน 5% ทุกปี และยังเป็นแผนที่สามารถซื้อสัญญาเพิ่มเติมแนบท้ายได้ด้วย

รายละเอียดประกัน คุ้มสุข เต็มสิบ 10/5

-

อายุรับประกัน : ตั้งแต่ 30 วัน-65 ปี

-

จำนวนเงินเอาประกันภัยขั้นต่ำ : 30,000 บาท

-

ระยะเวลาเอาประกันภัย : 10 ปี

-

ระยะเวลาชำระเบี้ยประกันภัยและลดหย่อนภาษี : 5 ปี

-

ผลประโยชน์กรณีเสียชีวิต : 100-275% ของจำนวนเงินเอาประกันภัย

-

ผลประโยชน์เงินคืน :

-

สิ้นปีกรมธรรม์ที่ 1-9 รับเงินคืน 5% ของจำนวนเงินเอาประกันภัย

-

สิ้นปีกรมธรรม์ที่ 10 รับเงินครบกำหนดสัญญา 250% ของจำนวนเงินเอาประกันภัย

-

ภาพจาก : อาคเนย์ประกันชีวิต

ตัวอย่าง เพศชาย อายุ 35 ปี เลือกทุนประกันภัย 50,000 บาท

-

จ่ายเบี้ยประกัน 25,000 บาท จำนวน 5 ปี รวมเป็นเงิน 125,000 บาท

-

คุ้มครองกรณีเสียชีวิตสูงสุด 137,500 บาท (ปีที่ 5-10)

-

ปีที่ 1-9 รับเงินคืนปีละ 2,500 บาท และเมื่อครบสัญญาปีที่ 10 รับเงินคืน 127,500 บาท

-

รวมรับเงินคืนทั้งหมด 150,000 บาท เท่ากับได้ผลตอบแทนเพิ่มขึ้น 25,000 บาท

-

คิดเป็นอัตราผลตอบแทนภายในกรมธรรม์ (IRR) เท่ากับ 2.56% (ยังไม่รวมเงินที่นำไปลดหย่อนภาษี)

ข้อมูลเพิ่มเติม : อาคเนย์ประกันชีวิต

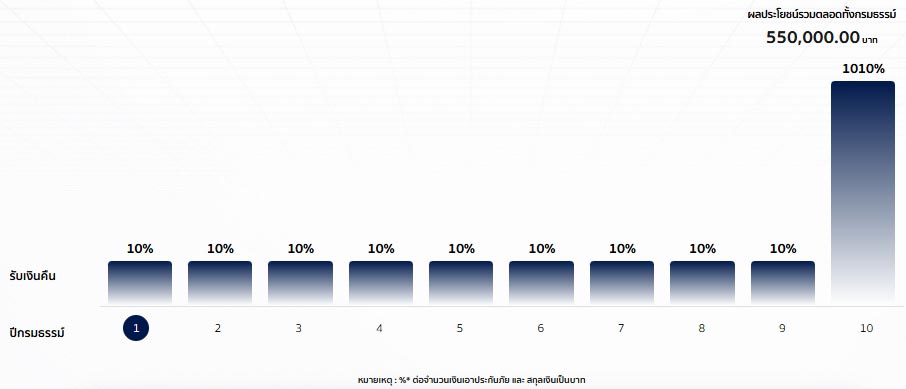

5. ประกันออมทรัพย์ แม็กซ์ เท็น เท็น 10/10 เอ็กซ์ตร้า จากฟิลลิปประกันชีวิต

ภาพจาก : ฟิลลิปประกันชีวิต

ประกันออมทรัพย์ 10/10 จากฟิลลิปประกันชีวิตให้ความคุ้มครองชีวิตยาว 10 ปี และจ่ายเบี้ยทุกปี ถูกใจคนทำงานประจำที่ต้องจ่ายภาษีทุกปี และกำลังมองหาแผนประกันที่ใช้สิทธิลดหย่อนภาษีไปได้ยาว ๆ โดยไม่ต้องทำเล่มใหม่เรื่อย ๆ พร้อมรับเงินคืนปีละ 10% จนครบสัญญา

รายละเอียดประกันออมทรัพย์ แม็กซ์ เท็น เท็น 10/10 เอ็กซ์ตร้า

-

อายุรับประกัน : 1 เดือน-60 ปี

-

จำนวนเงินเอาประกันภัยขั้นต่ำ : 5,000 บาท

-

ระยะเวลาเอาประกันภัย : 10 ปี

-

ระยะเวลาชำระเบี้ยประกันภัยและลดหย่อนภาษี : 10 ปี

-

ผลประโยชน์กรณีเสียชีวิต : 105-1,050% ของจำนวนเงินเอาประกันภัย

-

ผลประโยชน์เงินคืน :

-

สิ้นปีกรมธรรม์ที่ 1-9 รับเงินคืน 10% ของจำนวนเงินเอาประกันภัย

-

สิ้นปีกรมธรรม์ที่ 10 รับเงินครบกำหนดสัญญา 1,010% ของจำนวนเงินเอาประกันภัย

-

ภาพจาก : ฟิลลิปประกันชีวิต

ตัวอย่าง เพศชาย อายุ 35 ปี เลือกทุนประกันภัย 50,000 บาท

-

จ่ายเบี้ยประกัน 50,000 บาท จำนวน 10 ปี รวมเป็นเงิน 500,000 บาท

-

คุ้มครองกรณีเสียชีวิตสูงสุด 525,000 บาท (ปีที่ 10)

-

ปีที่ 1-9 รับเงินคืนปีละ 5,000 บาท และเมื่อครบสัญญาปีที่ 10 รับเงินคืน 505,000 บาท

-

รวมรับเงินคืนทั้งหมด 550,000 บาท เท่ากับได้ผลตอบแทนเพิ่มขึ้น 50,000 บาท

-

คิดเป็นอัตราผลตอบแทนภายในกรมธรรม์ (IRR) เท่ากับ 1.88% (ยังไม่รวมเงินที่นำไปลดหย่อนภาษี)

ข้อมูลเพิ่มเติม : ฟิลลิปประกันชีวิต

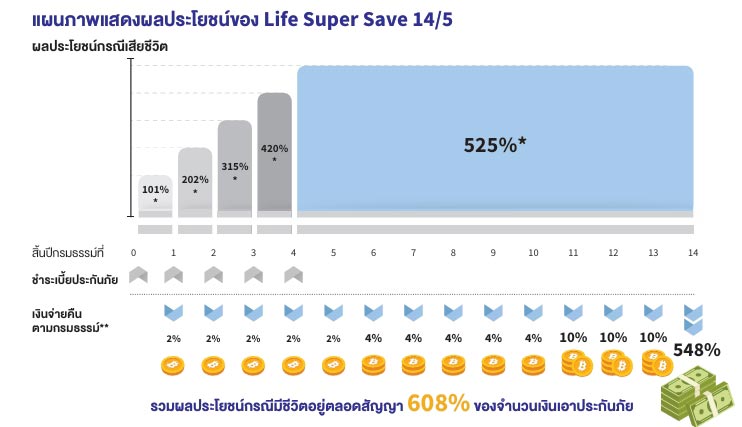

6. ประกันสะสมทรัพย์ Life Super Save 14/5 จากกรุงไทย แอกซ่า ประกันชีวิต

ภาพจาก : กรุงไทย แอกซ่า ประกันชีวิต

สำหรับคนที่ต้องการชำระเบี้ยสั้น ๆ 5 ปี แต่ขยายความคุ้มครองไปถึง 14 ปี ประกันสะสมทรัพย์เล่มนี้จากกรุงไทย แอกซ่า ก็น่าสนใจ จุดเด่นคือรับถึงอายุ 80 ปี และสมัครง่ายโดยไม่ต้องตรวจสุขภาพหรือตอบคำถามสุขภาพ แต่แผนนี้ต้องจ่ายเบี้ยเป็นรายปีเท่านั้น

รายละเอียดประกันสะสมทรัพย์ Life Super Save 14/5

-

อายุรับประกัน : 1 เดือน-80 ปี

-

จำนวนเงินเอาประกันภัยขั้นต่ำ : 50,000 บาท

-

ระยะเวลาเอาประกันภัย : 14 ปี

-

ระยะเวลาชำระเบี้ยประกันภัยและลดหย่อนภาษี : 5 ปี

-

ผลประโยชน์กรณีเสียชีวิต : 101-525% ของจำนวนเงินเอาประกันภัย

-

ผลประโยชน์เงินคืน :

-

สิ้นปีกรมธรรม์ที่ 1-5 รับเงินคืน 2% ของจำนวนเงินเอาประกันภัย

-

สิ้นปีกรมธรรม์ที่ 6-10 รับเงินคืน 4% ของจำนวนเงินเอาประกันภัย

-

สิ้นปีกรมธรรม์ที่ 11-13 รับเงินคืน 10% ของจำนวนเงินเอาประกันภัย

-

สิ้นปีกรมธรรม์ที่ 14 รับเงินครบกำหนดสัญญา 548% ของจำนวนเงินเอาประกันภัย

-

ภาพจาก : กรุงไทย แอกซ่า ประกันชีวิต

ตัวอย่าง เพศชาย อายุ 35 ปี เลือกทุนประกันภัย 50,000 บาท

-

จ่ายเบี้ยประกัน 50,000 บาท จำนวน 5 ปี รวมเป็นเงิน 250,000 บาท

-

คุ้มครองกรณีเสียชีวิตสูงสุด 262,500 บาท (ปีที่ 5-14)

-

ปีที่ 1-5 รับเงินคืนปีละ 1,000 บาท, ปีที่ 6-10 รับเงินคืนปีละ 2,000 บาท, ปีที่ 11-13 รับเงินคืนปีละ 5,000 บาท และเมื่อครบสัญญาปีที่ 14 รับเงินคืน 274,000 บาท

-

รวมรับเงินคืนทั้งหมด 304,000 บาท เท่ากับได้ผลตอบแทนเพิ่มขึ้น 54,000 บาท

-

คิดเป็นอัตราผลตอบแทนภายในกรมธรรม์ (IRR) เท่ากับ 1.72% (ยังไม่รวมเงินที่นำไปลดหย่อนภาษี)

ข้อมูลเพิ่มเติม : กรุงไทย แอกซ่า ประกันชีวิต

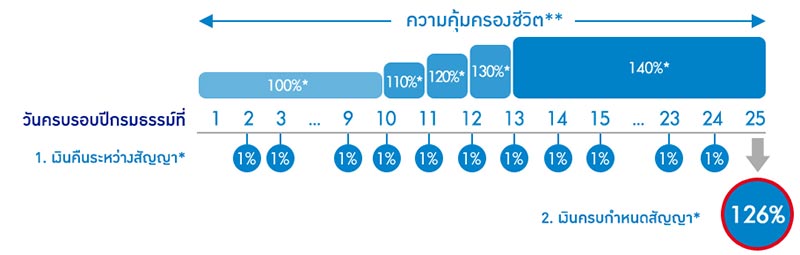

7. ประกันชีวิต ธนทวี 25/15 จากไทยประกันชีวิต

ภาพจาก : ไทยประกันชีวิต

แผนนี้จากไทยประกันชีวิตมีลักษณะคล้าย ๆ กับประกันออมทรัพย์รวมกับประกันชีวิตแบบชั่วระยะเวลา เพราะให้ความคุ้มครองชีวิตสูงกว่าประกันออมทรัพย์ทั่วไปเล็กน้อยเมื่อเทียบกับเบี้ยประกันที่จ่าย และยังได้เงินคืนปีละ 1% ตั้งแต่ปีที่ 2 เป็นต้นไป เหมาะกับคนที่อยากออมเงินไว้ใช้ในอนาคต หรือมีภาระต้องดูแลครอบครัว ต้องการความคุ้มครองชีวิตไปยาว ๆ 25 ปี และสามารถจ่ายเบี้ยประกันได้ต่อเนื่อง 15 ปี โดยเลือกจ่ายเบี้ยเป็นรายเดือน, 3 เดือน, 6 เดือน หรือรายปีก็ได้

รายละเอียดประกันชีวิต ธนทวี 25/15

-

อายุรับประกัน : 1 เดือน-70 ปี

-

จำนวนเงินเอาประกันภัยขั้นต่ำ : 100,000 บาท

-

ระยะเวลาเอาประกันภัย : 25 ปี

-

ระยะเวลาชำระเบี้ยประกันภัยและลดหย่อนภาษี : 15 ปี

-

ผลประโยชน์กรณีเสียชีวิต : 100-140% ของจำนวนเงินเอาประกันภัย

-

ผลประโยชน์เงินคืน :

-

สิ้นปีกรมธรรม์ที่ 2-24 รับเงินคืน 1% ของจำนวนเงินเอาประกันภัย

-

สิ้นปีกรมธรรม์ที่ 25 รับเงินครบกำหนดสัญญา 126% ของจำนวนเงินเอาประกันภัย

-

ภาพจาก : ไทยประกันชีวิต

ตัวอย่าง เพศชาย อายุ 35 ปี เลือกทุนประกันภัย 100,000 บาท

-

จ่ายเบี้ยประกัน 7,400 บาท จำนวน 15 ปี รวมเป็นเงิน 111,000 บาท

-

คุ้มครองกรณีเสียชีวิตสูงสุด 140,000 บาท (ปีที่ 14-25)

-

ปีที่ 2-24 รับเงินคืนปีละ 1,000 บาท และเมื่อครบสัญญาปีที่ 25 รับเงินคืน 126,000 บาท

-

รวมรับเงินคืนทั้งหมด 149,000 บาท เท่ากับได้ผลตอบแทนเพิ่มขึ้น 38,000 บาท

-

คิดเป็นอัตราผลตอบแทนภายในกรมธรรม์ (IRR) เท่ากับ 1.85% (ยังไม่รวมเงินที่นำไปลดหย่อนภาษี)

ข้อมูลเพิ่มเติม : ไทยประกันชีวิต

ข้อพิจารณาของประกันออมทรัพย์

แม้ประกันออมทรัพย์จะมีข้อดีอยู่ไม่น้อย แต่ก่อนตัดสินใจซื้อก็มีประเด็นที่ควรพิจารณา ดังนี้

-

ผลตอบแทนค่อนข้างต่ำเมื่อเทียบกับทางเลือกอื่น : ประกันออมทรัพย์เป็นผลิตภัณฑ์ที่เน้นความเสี่ยงต่ำและความแน่นอนเป็นหลัก จึงมักให้ผลตอบแทนต่ำกว่าการลงทุนประเภทที่มีโอกาสเติบโตสูง เช่น กองทุนรวมหรือหุ้น และอาจตามไม่ทันอัตราเงินเฟ้อในอนาคต

-

สภาพคล่องต่ำ : ผู้เอาประกันจำเป็นต้องถือกรมธรรม์จนครบสัญญาจึงจะคุ้มค่า หากจำเป็นต้องใช้เงินก่อนและต้องเวนคืนกรมธรรม์ เงินที่ได้รับคืนอาจน้อยกว่าเบี้ยที่จ่ายไป ทำให้ขาดทุน หรือหากกู้เงินจากมูลค่าเวนคืนก็ยังต้องเสียดอกเบี้ยเพิ่มเติม

-

ต้องจ่ายเบี้ยสม่ำเสมอจนครบสัญญา : หากเลือกแผนออมระยะกลาง-ยาว การขาดส่งเบี้ยอาจทำให้สัญญาถูกยกเลิก และได้รับเงินเวนคืนในจำนวนที่ต่ำกว่าเบี้ยที่จ่ายทั้งหมด เปรียบเสมือนการเสียโอกาสและขาดทุนไปโดยปริยาย

-

ระยะเวลาสัญญาค่อนข้างยาว : ส่วนใหญ่ต้องผูกมัดเป็นเวลาอย่างน้อย 10 ปี ทำให้เงินที่จ่ายเบี้ยถูกล็อกไว้ ไม่สามารถนำไปใช้ลงทุนในโอกาสอื่นที่อาจให้ผลตอบแทนสูงกว่าได้

-

ความคุ้มครองชีวิตไม่สูงมาก : เพราะผลิตภัณฑ์เน้นออมเงินเป็นหลัก วงเงินความคุ้มครองชีวิตจึงอาจไม่สูงเมื่อเทียบกับเบี้ยที่จ่าย เช่น จ่ายเบี้ยปีละ 50,000 บาท อาจคุ้มครองชีวิตเพียงประมาณ 50,000-80,000 บาท ขณะที่ประกันชีวิตแบบตลอดชีพอาจให้ความคุ้มครองที่มากกว่าเท่าตัว

-

ไม่คุ้มครองค่ารักษาพยาบาล : หลายคนเข้าใจผิดว่าประกันออมทรัพย์สามารถเบิกค่ารักษาพยาบาลได้ แต่จริง ๆ แล้วกรมธรรม์ประเภทนี้คุ้มครองเฉพาะกรณีเสียชีวิตหรือทุพพลภาพถาวร ไม่ได้คุ้มครองกรณีเจ็บป่วยหรือรักษาตัวในโรงพยาบาลเหมือนประกันสุขภาพหรือประกันโรคร้ายแรง

-

ความยืดหยุ่นในการทำสัญญาเพิ่มเติม : ประกันออมทรัพย์ระยะสั้นบางเล่มไม่สามารถซื้อความคุ้มครองสัญญาเพิ่มเติมได้ เช่น ค่ารักษาพยาบาล ประกันอุบัติเหตุ

บทความที่เกี่ยวข้องกับประกันและการลดหย่อนภาษี

- ประกันควบการลงทุน Unit Linked คืออะไร เจาะลึกสิ่งที่ต้องรู้ พร้อมเช็กแผนไหนดี ปี 2025

- ประกันลดหย่อนภาษี... ซื้อผิดใช้สิทธิไม่ได้ ชี้เป้า 5 จุดที่หลายคนพลาด !

- ประกันสุขภาพ ที่ไหนดี ปี 2568 พร้อมไขข้อสงสัยร่วมจ่าย Copayment คืออะไรกันแน่ ?

- ลดหย่อนภาษี 2568 มีอะไรบ้าง ช้อปดีมีคืน เที่ยวเมืองรอง เงินบริจาคหักได้เท่าไหร่ เช็กก่อนยื่นภาษีเงินได้บุคคลธรรมดา

- วิธีคำนวณภาษีเงินได้บุคคลธรรมดา 2568 เช็กง่าย ๆ เราต้องเสียภาษีเท่าไหร่ หรือได้เงินคืนภาษี