เพราะค่ารักษาพยาบาลและค่าห้องโรงพยาบาล มีแนวโน้มสูงขึ้นเรื่อย ๆ ตามอัตราเงินเฟ้อและเทคโนโลยีทางการแพทย์ใหม่ ๆ เป็นเหตุให้คนยุคนี้หันมาทำประกันสุขภาพกันมากขึ้น เพื่อรองรับค่ารักษาพยาบาลในอนาคต ดังนั้นจึงต้องพิจารณาอย่างรอบคอบเพื่อเลือกแผนประกันสุขภาพที่เหมาะสมกับตัวเอง โดยเฉพาะในปี 2568 ที่มีการเปลี่ยนแปลงเงื่อนไขสำคัญเกี่ยวกับ "Copayment" หรือการร่วมจ่ายค่ารักษาพยาบาล

เอาเป็นว่าใครยังสงสัยอยู่ ลองมาศึกษาอีกสักที พร้อมหาคำตอบว่า ประกันสุขภาพเหมาจ่าย ที่ไหนดี ปี 2568

ประกันสุขภาพ คุ้มครองอะไรบ้าง

ประกันสุขภาพ คือ ประกันที่ให้ความคุ้มครองกรณีที่เราเจ็บป่วย มีอยู่หลากหลายแบบและให้ความคุ้มครองหลายประเภท เช่น

-

คุ้มครองค่าใช้จ่ายในการรักษาพยาบาล : บริษัทประกันภัยจะจ่ายค่ารักษาพยาบาลให้กับทางโรงพยาบาล เมื่อเป็นไปตามเงื่อนไขที่กำหนด แบ่งออกเป็น 2 รูปแบบ คือ

1. ประกันสุขภาพผู้ป่วยใน (IPD) ให้ความคุ้มครองค่ารักษาพยาบาลเมื่อเราต้องนอนพักรักษาตัวในโรงพยาบาลตั้งแต่ 6 ชั่วโมงขึ้นไป ไม่ว่าจะเกิดจากอุบัติเหตุหรือการเจ็บป่วย โดยครอบคลุมค่าห้องพักและค่าอาหารในโรงพยาบาล, ค่าผ่าตัดและค่าหัตถการ, ค่าแพทย์และค่าพยาบาล, ค่ายาและเวชภัณฑ์ รวมถึงค่าตรวจวินิจฉัยและค่าบริการทางการแพทย์อื่น ๆ ที่เกี่ยวข้อง

2. ประกันสุขภาพผู้ป่วยนอก (OPD) ให้ความคุ้มครองค่ารักษาพยาบาลทั่วไปที่ไม่ต้องนอนพักรักษาตัวในโรงพยาบาล ซึ่งมักจะกำหนดเป็นวงเงินต่อครั้ง หรือวงเงินต่อปี เหมาะกับคนที่ต้องการความคุ้มครองค่ารักษาพยาบาลสำหรับการเจ็บป่วยเล็กน้อย

-

คุ้มครองโรคร้ายแรง : หรือที่เรียกกันว่า ประกันโรคร้ายแรง กล่าวคือบริษัทจะจ่ายเงินให้เมื่อตรวจพบโรคร้ายแรงตามเงื่อนไขที่ระบุไว้ในกรมธรรม์ ซึ่งหลัก ๆ มีอยู่ 2 แบบ คือ

1. แบบเจอ จ่าย จบ : เมื่อได้รับการตรวจวินิจฉัยว่าเป็นโรคร้ายแรง บริษัทจะจ่ายเงินก้อนตามทุนประกันที่ทำไว้ให้เรานำไปรักษาตัว หรือนำไปเป็นค่าใช้จ่ายอื่น ๆ ที่จำเป็น

2. แบบจ่ายค่ารักษาพยาบาล : กรณีนี้บริษัทจะไม่ได้จ่ายเงินก้อนให้เรา แต่จะจ่ายค่ารักษาพยาบาลให้กับทางโรงพยาบาลที่รักษาโรคร้ายแรง

-

คุ้มครองรายได้ : เป็นประกันที่ช่วยชดเชยรายได้ที่ขาดหายไปจากการที่เราเจ็บป่วย นอนพักรักษาตัวในโรงพยาบาล หรือป่วยด้วยโรคร้ายแรง และไม่สามารถทำงานได้ตามปกติ โดยบริษัทประกันจะจ่ายเงินชดเชยรายได้ตามจำนวนวันที่ระบุไว้ในกรมธรรม์

-

คุ้มครองกรณีอื่น ๆ เพิ่มเติม : บางบริษัทประกันภัยมีแผนคุ้มครองอื่น ๆ เพิ่มเข้ามาเป็นทางเลือก เช่น ให้ความคุ้มครองกรณีคลอดบุตร กรณีทันตกรรม กรณีป่วยด้านจิตเวช หรือสามารถใช้วงเงินประกันไปตรวจสุขภาพประจำปีได้

ประกันสุขภาพ Copayment คืออะไร

อีกหนึ่งประเด็นที่คนพูดถึงกันมากในการทำประกันสุขภาพ 2568 ก็คือ เรื่อง Copayment หรือการร่วมจ่าย งั้นมาทำความเข้าใจกันก่อนว่า ประกันสุขภาพ Copayment คือ การที่เราต้องจ่ายค่ารักษาพยาบาลบางส่วนร่วมกับบริษัทประกัน แล้วแต่เงื่อนไขที่ตกลงกันไว้ มีอยู่ 2 รูปแบบ คือ

-

แบบที่ 1 Copayment ตั้งแต่เริ่มทำประกันสุขภาพ คือตกลงกันไว้ตั้งแต่เริ่มทำสัญญาเลยว่าจะมีการร่วมจ่ายเป็นเปอร์เซ็นต์ของค่ารักษาพยาบาล เช่น ถ้ากรมธรรม์ระบุ Copayment 30% หมายความว่า หากค่ารักษาพยาบาลทั้งหมดคือ 100,000 บาท เราจะต้องจ่าย 30,000 บาท ส่วนบริษัทประกันภัยจะจ่าย 70,000 บาท เป็นต้น ข้อดีคือ เบี้ยประกันสุขภาพมักจะถูกกว่าแผนอื่น ๆ

-

แบบที่ 2 Copayment ในเงื่อนไขการต่ออายุเมื่อครบรอบปีกรมธรรม์ (Renewal) เมื่อเข้าหลักเกณฑ์ตามที่กำหนด มีผลบังคับใช้สำหรับกรมธรรม์ที่อนุมัติตั้งแต่วันที่ 20 มีนาคม 2568 เป็นต้นไป ดังนั้น คนที่ทำประกันสุขภาพก่อนวันที่ 20 มีนาคม 2568 จะไม่ต้องร่วมจ่ายค่ารักษาพยาบาลบางส่วนตามเงื่อนไขนี้*

*หมายเหตุ : ขึ้นอยู่กับเงื่อนไขของแต่ละบริษัท โดยบางแห่งกำหนดว่าต้องจ่ายค่าเบี้ยประกันก่อนวันที่ 20 มีนาคม 2568 แม้กรมธรรม์ยังไม่อนุมัติก็จะไม่ติดเงื่อนไข Copayment แต่บางบริษัทกำหนดว่าต้องอนุมัติภายในวันที่ 20 มีนาคม 2568 หากจ่ายเบี้ยไปแล้วแต่กรมธรรม์ยังไม่อนุมัติก็ถือว่าติดเงื่อนไข Copayment

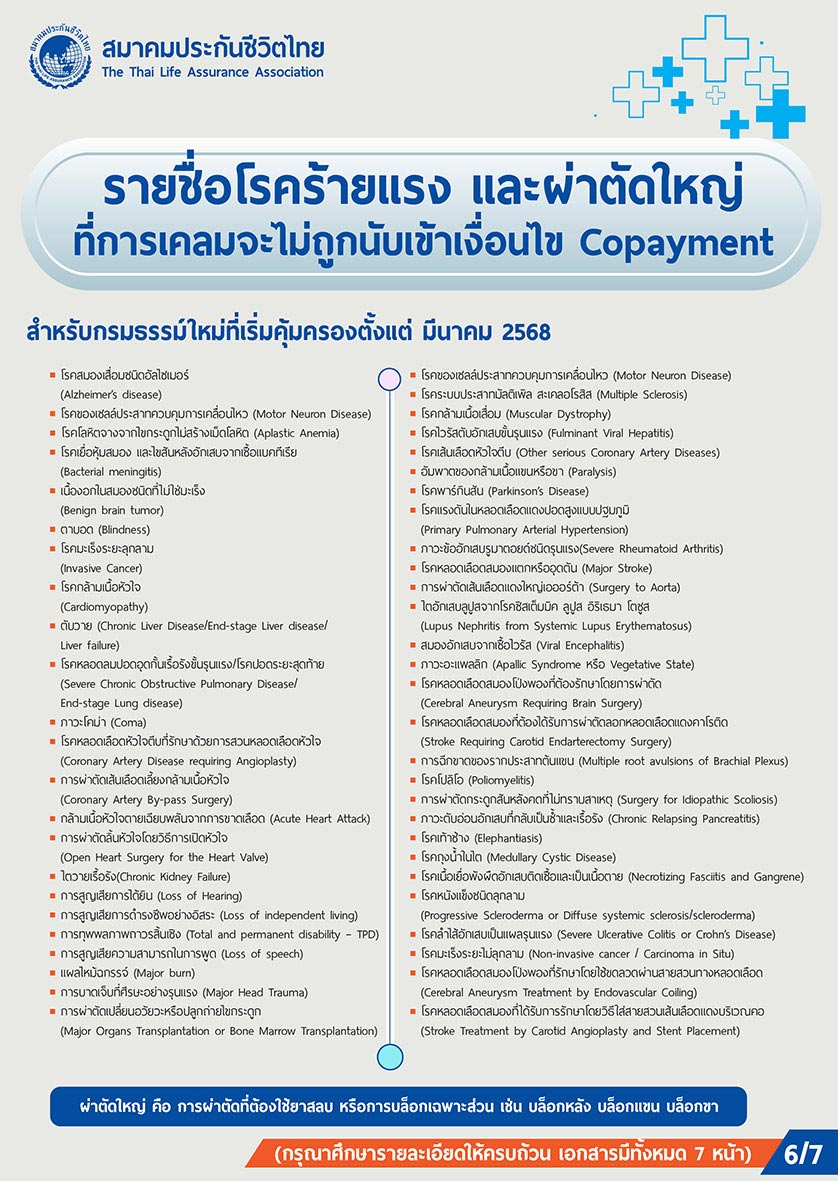

ทีนี้เรามาศึกษาหลักเกณฑ์ของ Copayment ในแบบที่ 2 กัน

เงื่อนไขการจ่าย Copayment

ในแบบที่ 2

ภาพจาก : สมาคมประกันชีวิตไทย

กรณีที่ 1 การเจ็บป่วยเล็กน้อย (Simple Diseases)

Simple Disease คือ โรคที่อาการไม่รุนแรง พบได้บ่อย ใช้ยาสามัญประจำบ้านได้ หายได้เอง เช่น เวียนหัว ปวดหัว เป็นไข้ ไข้หวัดใหญ่ ติดเชื้อทางเดินหายใจส่วนบน ภูมิแพ้ ท้องเสีย โรคกระเพาะอาหาร กรดไหลย้อน กล้ามเนื้ออักเสบ หรืออาการที่ไม่จำเป็นต้องนอนโรงพยาบาล หากมีการเคลมมากกว่าหรือเท่ากับ 3 ครั้ง/ปีกรมธรรม์ และอัตราการเคลมมากกว่าหรือเท่ากับ 200% ของเบี้ยประกันสุขภาพ เราจะต้องร่วมจ่าย 30% ทุกค่ารักษาในปีถัดไป

ตัวอย่าง : จ่ายค่าเบี้ยประกันสุขภาพ 20,000 บาท/ปี และในปีกรมธรรม์นั้นได้เคลมค่ารักษาพยาบาลผู้ป่วยใน (IPD) สำหรับการเจ็บป่วยเล็กน้อย รวม 3 ครั้ง ดังนี้

-

ครั้งที่ 1 จำนวน 10,000 บาท, ครั้งที่ 2 จำนวน 20,000 บาท, ครั้งที่ 3 จำนวน 20,000 บาท รวม 50,000 บาท

-

เท่ากับว่าจำนวนเงินที่เคลม (50,000 บาท) สูงกว่าค่าเบี้ยประกัน (20,000 บาท) คิดเป็น 250%

-

ดังนั้น ในปีกรมธรรม์ถัดไป หากมีการรักษาตัวเกิดขึ้นไม่ว่าจะเป็นโรคใด เราต้องร่วมจ่าย Copayment 30%

กรณีที่ 2 การเจ็บป่วยโรคทั่วไป (ไม่รวมโรคร้ายแรงและการผ่าตัดใหญ่)

โรคทั่วไป คือ โรคอื่น ๆ ที่นอกเหนือจากโรคร้ายแรงและการผ่าตัดใหญ่ เช่น ไข้เลือดออก กระเพาะปัสสาวะอักเสบ ลำไส้อักเสบ เป็นต้น หากมีการเคลมโรคกลุ่มนี้มากกว่าหรือเท่ากับ 3 ครั้ง/ปีกรมธรรม์ และอัตราการเคลมมากกว่าหรือเท่ากับ 400% ของเบี้ยประกันสุขภาพที่จ่าย เราจะต้องร่วมจ่ายทุกค่ารักษาพยาบาลในปีถัดไป 30%

ตัวอย่าง : จ่ายค่าเบี้ยประกันสุขภาพ 30,000 บาท/ปี และในปีกรมธรรม์นั้นได้เคลมค่ารักษาพยาบาลผู้ป่วยใน (IPD) สำหรับการเจ็บป่วยโรคทั่วไป รวม 3 ครั้ง ดังนี้

-

ครั้งที่ 1 จำนวน 30,000 บาท, ครั้งที่ 2 จำนวน 40,000 บาท, ครั้งที่ 3 จำนวน 50,000 บาท รวม 120,000 บาท

-

เท่ากับว่าจำนวนเงินที่เคลม (120,000 บาท) สูงกว่าค่าเบี้ยประกัน (30,000 บาท) คิดเป็น 400%

-

ดังนั้น ในปีกรมธรรม์ถัดไป เราต้องร่วมจ่าย Copayment 30% ในทุกค่ารักษาพยาบาล

กรณีที่ 3 การเคลมเข้าเงื่อนไขทั้งกรณีที่ 1 และกรณีที่ 2

ภาพจาก : สมาคมประกันชีวิตไทย

ข้อควรรู้ของ

ประกันสุขภาพ Copayment

-

การนับจำนวนครั้งและจำนวนเงินที่เข้าเงื่อนไข Copayment จะนับเฉพาะกรณีที่เข้ารับการรักษาแบบผู้ป่วยใน (นอนโรงพยาบาล) เท่านั้น ไม่นับรวมกรณีรักษาตัวแบบผู้ป่วยนอก เช่น หากปวดหัว เป็นหวัด ท้องเสีย ไปพบแพทย์แล้วนำยากลับมากินที่บ้าน กรณีนี้ไม่นับรวมในเงื่อนไข Copayment

-

เมื่อติดเงื่อนไข Copayment ในปีกรมธรรม์ถัดไปแล้ว เราต้องร่วมจ่ายในทุก ๆ การรักษาพยาบาล ไม่ว่าจะเป็นการเจ็บป่วยเล็กน้อย เจ็บป่วยทั่วไป ผ่าตัดใหญ่ หรือโรคร้ายแรง ไม่มีข้อยกเว้นโรคใดโรคหนึ่ง

-

เงื่อนไข Copayment จะพิจารณาเป็นปีต่อปี หมายความว่า ถ้าปีกรมธรรม์ที่ 1 เราเคลมเยอะจนเข้าเงื่อนไข เราจะต้องร่วมจ่ายในปีที่ 2 แต่ถ้าในปีที่ 2 มีการเคลมลดลง ไม่เข้าเงื่อนไข Copayment แสดงว่าในปีกรมธรรม์ที่ 3 ประกันก็จะกลับมาให้เคลมเต็มสิทธิตามปกติ เราไม่ต้องร่วมจ่าย Copayment

-

หากเราเคลมเยอะจนปีถัดไปเข้าเงื่อนไข Copayment บริษัทประกันจะส่งหนังสือแจ้งให้ทราบล่วงหน้าก่อนครบกำหนดชำระเบี้ยประกัน

-

แม้ว่าปีนั้นกรมธรรม์ของเราจะเข้าเงื่อนไข Copayment ก็ยังต้องจ่ายเบี้ยประกันตามอัตราเดิม ไม่ได้รับส่วนลดเบี้ยประกัน

-

ถ้ากรมธรรม์เล่มนั้นมีทั้งความรับผิดส่วนแรก (Deductible) และ Copayment จะสามารถเคลมได้โดยเราต้องจ่าย Deductible ส่วนแรกก่อน แล้วนําส่วนที่เหลือมาคํานวณจ่าย Copayment

ภาพจาก : สมาคมประกันชีวิตไทย

วิธีเลือกประกันสุขภาพที่ตรงใจ

มาดูกันว่าเราควรพิจารณาเรื่องใดบ้างก่อนซื้อประกันสุขภาพ

-

รูปแบบประกันเป็นแบบเหมาจ่าย หรือแยกค่าใช้จ่าย

-

ประกันสุขภาพเหมาจ่าย : เป็นประกันที่จ่ายค่ารักษาพยาบาลให้ตามจริง รักษากี่ครั้งก็ได้ แต่จ่ายให้ไม่เกินวงเงินที่กำหนด เหมาะกับคนที่ต้องการความคุ้มครองที่ครอบคลุม ไม่ต้องกังวลส่วนต่างมากนัก

-

ประกันสุขภาพแยกค่าใช้จ่าย : เป็นประกันที่จ่ายค่ารักษาพยาบาลแบบแยกวงเงิน จำกัดตามหมวดของค่าใช้จ่าย เช่น ให้วงเงินค่าผ่าตัด 50,000 บาท หากค่าใช้จ่ายจริง ๆ อยู่ที่ 200,000 บาท เราต้องจ่ายส่วนต่างเพิ่มเติมเอง 150,000 บาท แต่ข้อดีของประกันสุขภาพแบบแยกค่าใช้จ่าย คือ ค่าเบี้ยประกันถูกกว่าแบบเหมาจ่ายพอสมควร

-

-

วงเงินคุ้มครองผู้ป่วยใน : แผนนั้นให้วงเงินคุ้มครองค่ารักษาพยาบาล ค่าผ่าตัด ค่าแพทย์ ฯลฯ เท่าไร เพียงพอหรือไม่ ซึ่งมีทั้งแบบวงเงินคุ้มครองต่อครั้งที่รักษา และแบบวงเงินคุ้มครองต่อปีกรมธรรม์ เช่น หากแผนนั้นมีวงเงินคุ้มครอง 10 ล้านบาท/ปีกรมธรรม์ แปลว่า ในปีกรมธรรม์นั้นไม่ว่าจะเจ็บป่วยด้วยโรคอะไร เข้าโรงพยาบาลกี่ครั้ง ประกันจะให้ความคุ้มครองรวมไม่เกิน 10 ล้านบาท

-

ค่าห้อง : มี 2 แบบ คือ

-

กำหนดวงเงินค่าห้องพักต่อวัน เช่น ให้ค่าห้อง 2,000 บาท/วัน ถ้าเราเลือกนอนห้องที่มีราคาสูงกว่าวงเงิน 2,000 บาท ส่วนเกินเราต้องจ่ายเอง

-

จ่ายตามจริงในราคาห้องเดี่ยวมาตรฐานของโรงพยาบาล คือ ประกันจะจ่ายค่าห้องพักให้ตามจริง หากนอนพักรักษาตัวในห้องพักเดี่ยวราคาเริ่มต้นของโรงพยาบาลนั้น ไม่ว่าราคาห้องพักจะเป็นเท่าไร เหมาะกับคนที่ไม่อยากกังวลเรื่องค่าห้องที่เพิ่มสูงขึ้นทุกปี และยังสามารถเลือกรักษาตัวในโรงพยาบาลเอกชนระดับสูงได้ เพราะครอบคลุมค่าห้องพักเดี่ยวไว้ทั้งหมดแล้ว

-

-

พ่วงประกันชีวิตหรือไม่ : การทำประกันสุขภาพกับบริษัทประกันชีวิต จะต้องซื้อประกันชีวิตเป็นเล่มหลักก่อน เพื่อให้มีความคุ้มครองชีวิต แล้วถึงซื้อประกันสุขภาพเป็นสัญญาเพิ่มเติมได้ ข้อดีคือ ได้รับความคุ้มครองทั้งด้านสุขภาพและชีวิต อีกทั้งมีโอกาสที่จะถูกยกเลิกกรมธรรม์น้อยกว่า เนื่องจากสัญญาประกันชีวิตเป็นสัญญาระยะยาว อย่างไรก็ตาม ในกรณีที่ทำกับบริษัทประกันวินาศภัย เราสามารถซื้อประกันสุขภาพโดยตรงได้เลย ไม่ต้องพ่วงประกันชีวิต จึงมีความยืดหยุ่นมากกว่า เบี้ยประกันถูกกว่า แต่สัญญามีผลบังคับปีต่อปี อาจมีความเสี่ยงที่จะถูกยกเลิกกรมธรรม์มากกว่า

-

ต้องการความรับผิดส่วนแรก (Deductible) หรือไม่ : คือ จำนวนเงินที่เราต้องจ่ายเองก่อนที่บริษัทประกันจะเคลมให้ โดยส่วนใหญ่กำหนดไว้ที่ 20,000-100,000 บาท ขึ้นอยู่กับแผนประกัน เช่น หากแผนประกันเล่มนี้มีความรับผิดส่วนแรก 30,000 บาท แปลว่า ถ้าค่ารักษาพยาบาลรวมทั้งหมด 150,000 บาท เราต้องจ่ายเอง 30,000 บาท ส่วนที่เหลือ 120,000 บาท บริษัทประกันจะเป็นผู้จ่ายให้ ข้อดีของการซื้อประกันสุขภาพที่มี Deductible คือ เบี้ยประกันจะถูกกว่าแบบปกติ 30-80% เลยทีเดียว แผนนี้จึงเหมาะกับคนที่สามารถเบิกค่ารักษาจากสวัสดิการอื่น ๆ มาช่วยจ่ายส่วนแรกให้ เช่น ข้าราชการ ประกันกลุ่มของพนักงานบริษัท

-

อายุที่สามารถทำประกันและต่ออายุได้ : หากต้องการให้มีความคุ้มครองไปยาว ๆ ตลอดชีวิต ควรเลือกแผนประกันที่ให้ความคุ้มครองถึงอายุมาก ๆ เช่น 85 ปีขึ้นไป เพราะในบางแผนอาจรับประกันถึงแค่อายุ 65 ปี 70 ปี จากนั้นไม่สามารถต่ออายุได้อีก ซึ่ง ณ อายุตอนนั้นเราคงไปทำประกันเล่มใหม่กับบริษัทอื่นได้ยาก เนื่องจากมีประวัติสุขภาพที่ไม่ดีแล้ว

-

ความคุ้มครองเพิ่มเติมจากค่ารักษาพยาบาลผู้ป่วยใน : นอกจากจะใช้รักษาพยาบาลเมื่อนอนโรงพยาบาล เรายังต้องการความคุ้มครองกรณีอื่นเพิ่มเติมหรือไม่ เช่น

-

ความคุ้มครองผู้ป่วยนอก (OPD) : สำหรับการเจ็บป่วยทั่วไปที่ไม่ต้องนอนโรงพยาบาล เหมาะกับคนที่เจ็บป่วยเล็กน้อย ต้องไปพบแพทย์รับยากลับบ้านบ่อย ๆ

-

ความคุ้มครองอุบัติเหตุ : สำหรับการรักษาตัวที่เกิดจากอุบัติเหตุ รวมถึงการรักษาต่อเนื่อง (Follow up) เช่น หมอนัดมาดูอาการ มาล้างแผล ตัดไหม ฯลฯ บางแผนอาจมีค่าชดเชยรายได้ และค่าสินไหมทดแทนกรณีเสียชีวิตหรือทุพพลภาพให้ด้วย

-

ความคุ้มครองโรคร้ายแรง : ประกันสุขภาพบางแผนมีออปชั่นพิเศษเพิ่มค่ารักษาพยาบาลให้อีกจำนวนหนึ่งเมื่อป่วยเป็นโรคร้ายแรงตามเงื่อนไขที่กำหนด

-

ความคุ้มครองกรณีล้างไต เคมีบำบัด-เวชศาสตร์นิวเคลียร์รักษาโรคมะเร็ง : บางแผนไม่ได้ให้ความคุ้มครองกรณีเหล่านี้ บางแผนก็จำกัดวงเงินการรักษา แต่บางแผนก็จัดเต็มคุ้มครองแบบเหมาจ่าย ดังนั้น ต้องพิจารณาดูว่าเราต้องการความคุ้มครองส่วนนี้มากแค่ไหน

-

ความคุ้มครองอื่น ๆ เพิ่มเติม : เช่น ค่าเวชศาสตร์ฟื้นฟูหลังออกจากโรงพยาบาล, ค่าเวชภัณฑ์นอกร่างกาย, ค่าเตียงเสริมเฝ้าไข้, ค่าทำ MRI หรือ CT Scan ค่าฉีดวัคซีน, ความคุ้มครองการตั้งครรภ์, ผลประโยชน์กรณีเสียชีวิต ขึ้นอยู่กับแผนของแต่ละบริษัท

-

-

โรงพยาบาลที่ต้องการรักษา : เลือกแผนประกันที่ครอบคลุมโรงพยาบาลที่เราต้องการใช้บริการ คือเป็นโรงพยาบาลคู่สัญญาของบริษัทนั้น รวมทั้งพิจารณาค่าห้องและอัตราค่ารักษาพยาบาลของโรงพยาบาลแห่งนั้นด้วย เพื่อเลือกวงเงินความคุ้มครองอย่างเหมาะสม

-

เบี้ยประกัน : ยิ่งเลือกแผนที่มีความคุ้มครองสูง ค่าห้องสูง หรือมีออปชั่นอื่น ๆ เป็นสัญญาเพิ่มเติม ก็ยิ่งต้องจ่ายเบี้ยแพงขึ้น รวมถึงอายุที่ทำประกันในขณะนั้นก็มีผลต่อเบี้ยประกันเช่นกัน เพราะสำหรับประกันสุขภาพผู้ใหญ่ ยิ่งอายุมาก เบี้ยประกันก็ยิ่งแพงขึ้นเป็นเท่าตัว จึงแนะนำให้พิจารณาเบี้ยประกันในปีต่ออายุจนถึงวัยเกษียณด้วยว่าในอนาคตเราสามารถจ่ายได้อย่างต่อเนื่องหรือไม่

-

ความมั่นคงของบริษัทรับประกัน : เพื่อความมั่นใจว่าจะได้รับการคุ้มครองที่เหมาะสม สามารถเคลมได้จริง ควรตรวจสอบความน่าเชื่อถือ ประเมินความแข็งแกร่งทางการเงินของบริษัท รวมถึงตรวจสอบอัตราส่วนความเพียงพอของเงินกองทุน (Capital Adequacy Ratio : CAR) เพื่อดูความสามารถในการชำระหนี้สินของบริษัท โดยค่า CAR ต้องมากกว่า 140% และยิ่งมีค่าสูง แสดงถึงมีฝีมือการบริหารจัดการความเสี่ยง

-

บริการหลังการขาย : เลือกตัวแทนประกัน นายหน้า หรือบริษัทประกันภัยที่ติดต่อง่าย สามารถให้คำปรึกษาและช่วยเหลือในการเคลมได้ หรือมีแอปพลิเคชันที่ช่วยเช็กข้อมูลต่าง ๆ ได้ง่าย โดยพิจารณาจากรีวิวต่าง ๆ รวมถึงประสบการณ์ตรงจากคนใกล้ตัวที่เคยทำประกัน

นอกจากคำแนะนำดังกล่าวแล้ว เราควรพิจารณาประวัติสุขภาพของตัวเองและครอบครัว เพื่อประเมินความเสี่ยงในการเกิดโรคต่าง ๆ จะได้เปรียบเทียบประกันสุขภาพของบริษัทต่าง ๆ ว่าแผนไหนเหมาะสมกับเรา และมีความคุ้มค่าภายใต้งบประมาณที่เรามี

ประกันสุขภาพที่ไหนดี ปี 2568

1. ประกันสุขภาพ AIA Health Happy จาก AIA ประกันชีวิต

ภาพจาก : AIA

สัญญาเพิ่มเติมประกันสุขภาพเหมาจ่ายจากค่ายสีแดง AIA ให้ความคุ้มครองสูงสุดถึงอายุ 99 ปี สามารถเลือกวงเงินคุ้มครองได้ตั้งแต่ 1 ล้านบาท ถึง 25 ล้านบาท/ปีกรมธรรม์ และยังมีความคุ้มครองพิเศษ กรณีป่วยโรคร้ายแรงที่กำหนดจะได้วงเงินรักษาพยาบาลเพิ่มเป็น 2 เท่า ต่อเนื่องรวมเป็น 4 ปีกรมธรรม์

-

แผนประกัน : มี 4 แผน คือ 1 ล้าน / 5 ล้าน / 15 ล้าน / 25 ล้านบาท/ปีกรมธรรม์

-

อายุรับประกัน : 11-75 ปี ต่ออายุถึง 98 ปี คุ้มครองถึงอายุ 99 ปี

-

การประกันชีวิต : ต้องทำประกันชีวิตเป็นสัญญาหลักก่อน

-

ความรับผิดส่วนแรก (Deductible) : ไม่มี

ตัวอย่างความคุ้มครองแผน 5 ล้านบาท

-

ค่ารักษาพยาบาล : เหมาจ่ายตามจริงไม่เกิน 5 ล้านบาท/ปีกรมธรรม์

-

ค่ารักษาพยาบาลกรณีป่วยโรคร้ายแรงที่กำหนด : เพิ่มค่ารักษาให้เป็น 10 ล้านบาท/ปี รวม 4 ปีกรมธรรม์ต่อเนื่อง

-

ค่าห้อง : 3,000 บาท/วัน สูงสุด 365 วัน (ICU จ่ายตามจริง)

-

ค่าแพทย์ : 2,000 บาท/วัน

-

ค่ายากลับบ้าน : 20,000 บาท/ครั้ง

-

ค่าบริการทางการแพทย์เพื่อตรวจวินิจฉัยก่อน-หลังนอนโรงพยาบาล 30 วัน : เหมาจ่ายตามจริง

-

ค่ารักษาพยาบาลจากการบาดเจ็บ กรณีผู้ป่วยนอกภายใน 24 ชม. : เหมาจ่ายตามจริง

-

ค่าเวชศาสตร์ฟื้นฟูหลังนอนโรงพยาบาล (เช่น กายภาพบำบัด) : เหมาจ่ายตามจริง (สูงสุด 2 ครั้ง/ปี)

-

ค่าล้างไต เคมีบำบัด-เวชศาสตร์นิวเคลียร์รักษาโรคมะเร็ง : เหมาจ่ายตามจริง

-

ค่ารักษาพยาบาลผู้ป่วยนอก (OPD) : ไม่คุ้มครอง

-

ผลประโยชน์กรณีเสียชีวิต : 10,000 บาท

จุดเด่น

-

ให้ความคุ้มครองสูงสุดถึงอายุ 99 ปี

-

ได้วงเงินรักษาพยาบาลเพิ่ม 2 เท่า เป็นเวลา 4 ปีกรมธรรม์ กรณีป่วยโรคร้ายแรงที่กำหนด

-

มีความคุ้มครองกรณีเสียชีวิตเพิ่มให้อีก 10,000 บาท

-

เบี้ยไม่สูงมาก เช่น เพศชาย อายุ 35 ปี เลือกแผน 5 ล้านบาท ค่าเบี้ยประกันสุขภาพ (ยังไม่รวมประกันชีวิต) อยู่ที่ 18,900 บาท/ปี ส่วนเพศหญิง 22,700 บาท/ปี

ข้อพิจารณา

-

ไม่มีแผนความรับผิดส่วนแรกให้เลือก

-

แผน 1 ล้าน / 5 ล้าน / 15 ล้าน ไม่คุ้มครองผู้ป่วยนอก (OPD) และไม่สามารถซื้อเพิ่มเติมได้

-

จำกัดค่าแพทย์เยี่ยมไข้ต่อวัน (ไม่ใช่วงเงินเหมาจ่าย)

ข้อมูลเพิ่มเติม : AIA

2. ประกันสุขภาพ FWD พรีเชียส โพรเทคชัน จาก FWD ประกันชีวิต

ภาพจาก : FWD

ประกันสุขภาพ เอฟดับบลิวดี พรีเชียส โพรเทคชัน จัดเต็มความคุ้มครองทั้งผู้ป่วยใน-ผู้ป่วยนอก รวมมาให้ในแพ็กเกจเดียว ไม่ต้องซื้อเพิ่ม พร้อมเพิ่มค่าห้องและค่าชดเชยกรณีป่วยด้วย 3 โรคร้ายแรง (เฉพาะแผนที่ 3-6) และยังมีออปชั่นเสริมทั้งค่าวัคซีน ค่าตรวจสุขภาพ ค่ารักษาด้านจิตเวช ในกรณีที่เลือกแผนความคุ้มครอง 40 ล้าน และ 100 ล้านบาท/ปีกรมธรรม์

-

แผนประกัน : มี 6 แผน คือ 1 ล้าน / 3 ล้าน / 6 ล้าน / 12 ล้าน / 40 ล้าน และ 100 ล้านบาท/ปีกรมธรรม์

-

อายุรับประกัน : 1 เดือน 1 วัน - 75 ปี ต่ออายุได้ถึง 98 ปี คุ้มครองถึงอายุ 99 ปี

-

การประกันชีวิต : ต้องทำประกันชีวิต โดยรวมอยู่ในแผนประกันสุขภาพแล้ว ทุนประกันภัย 60,000 บาท

-

ความรับผิดส่วนแรก (Deductible) : มีให้เลือกคือ 0 / 15,000 / 25,000 / 30,000 / 50,000 / 100,000 บาท/ครั้ง (ขึ้นอยู่กับแผนที่เลือก)

ตัวอย่างความคุ้มครองแผน 6 ล้านบาท

-

ค่ารักษาพยาบาล : เหมาจ่ายตามจริงไม่เกิน 6 ล้านบาท/ปีกรมธรรม์

-

ค่าห้อง : 6,000 บาท/วัน (ICU จ่ายตามจริง)

-

ค่าแพทย์ : เหมาจ่ายตามจริง

-

ค่ายากลับบ้าน : เหมาจ่ายตามจริง (สูงสุด 14 วัน)

-

ค่ารักษาและค่าบริการทางการแพทย์เพื่อตรวจวินิจฉัยก่อน-หลังนอนโรงพยาบาล 30 วัน : เหมาจ่ายตามจริง

-

ค่ารักษาพยาบาลจากการบาดเจ็บ กรณีผู้ป่วยนอกภายใน 24 ชม. : เหมาจ่ายตามจริง

-

ค่าเวชศาสตร์ฟื้นฟูหลังนอนโรงพยาบาล (เช่น กายภาพบำบัด) : เหมาจ่ายตามจริง (สูงสุด 30 วัน)

-

ค่าล้างไต เคมีบำบัด-เวชศาสตร์นิวเคลียร์รักษาโรคมะเร็ง : เหมาจ่ายตามจริง

-

ค่ารักษาพยาบาลผู้ป่วยนอก (OPD) : 10,000 บาทต่อปี

-

ค่าชดเชยกรณีป่วย 3 โรคร้ายแรงที่กำหนด : 50,000 บาท

-

ค่าห้อง ค่าอาหาร ค่าบริการในโรงพยาบาลเพิ่มเติม เมื่อเจ็บป่วย 3 โรคร้ายแรงที่กำหนด : 6,000 บาท/วัน

-

ค่าใช้จ่ายกรณีเกิดภาวะแทรกซ้อนขณะตั้งครรภ์และหลังคลอดบุตรจากการตั้งครรภ์ธรรมชาติ : เหมาจ่ายตามจริง

จุดเด่น

-

ให้ความคุ้มครองครบทั้งผู้ป่วยในและผู้ป่วยนอก

-

ได้เงินชดเชยและเพิ่มค่าห้องเป็น 2 เท่า กรณีป่วย 3 โรคร้ายแรง คือ โรคมะเร็งระยะลุกลาม โรคหลอดเลือดสมองแตกหรืออุดตัน หรือโรคกล้ามเนื้อหัวใจตายเฉียบพลันจากการขาดเลือด (สำหรับแผนที่ 3-6)

-

เหมาจ่ายตามจริงกรณีล้างไต รังสีรักษา เวชศาสตร์นิวเคลียร์รักษา

-

คุ้มครองกรณีเกิดภาวะแทรกซ้อนขณะตั้งครรภ์และหลังคลอดบุตรจากการตั้งครรภ์ธรรมชาติ (เฉพาะแผนที่ 2-6)

-

คุ้มครองกรณีตรวจสายตา ตรวจสุขภาพประจำปี ฉีดวัคซีน การรักษาด้านจิตเวช (เฉพาะแผนที่ 5-6)

-

หากไม่มีเคลมรับส่วนลด 10% ของเบี้ยประกันภัยสัญญาเพิ่มเติมในปีถัดไป

ข้อพิจารณา

-

เมื่อให้ความคุ้มครองสูง ค่าเบี้ยประกันจึงสูงตามไปด้วย เช่น เพศชาย อายุ 30 ปี เลือกแผน 6 ล้านบาท จ่ายเบี้ยประกัน 33,268 บาท/ปี, เพศหญิง 33,101 บาท/ปี

ข้อมูลเพิ่มเติม : FWD

3. ประกันสุขภาพ Health Premium Extra จาก ชับบ์ ไลฟ์ ประกันชีวิต

ภาพจาก : ชับบ์ ไลฟ์

สัญญาเพิ่มเติมค่ารักษาพยาบาลเฮลท์ พรีเมียม เอ็กซ์ตร้า จากชับบ์ ไลฟ์ ครอบคลุมค่ารักษาพยาบาลแบบเหมาจ่าย รวมถึงกรณีล้างไต ทำเคมี และหากป่วยด้วยโรคร้ายแรง 10 โรคกำหนด จะได้รับเงินก้อน พร้อมเพิ่มวงเงินค่ารักษาพยาบาลให้เป็น 2 เท่า ต่อเนื่องไปอีก 3 ปีกรมธรรม์

-

แผนประกัน : มี 6 แผน คือ 1 ล้าน / 3 ล้าน / 6 ล้าน / 12 ล้าน / 20 ล้าน และ 30 ล้านบาท/ปีกรมธรรม์

-

อายุรับประกัน : แผน 1-5 รับอายุ 11-70 ปี, แผน 6 รับอายุ 16-70 ปี สามารถต่ออายุได้ถึงอายุ 85 ปี

-

การประกันชีวิต : ต้องทำประกันชีวิตเป็นสัญญาหลักก่อน

-

ความรับผิดส่วนแรก (Deductible) : ไม่มี

ตัวอย่างความคุ้มครองแผน 6 ล้านบาท

-

ค่ารักษาพยาบาล : เหมาจ่ายตามจริงไม่เกิน 6 ล้านบาท/ปีกรมธรรม์

-

ค่าห้อง : 3,000 บาท/วัน (ICU จ่ายตามจริง)

-

ค่าแพทย์ : 3,000 บาท/วัน

-

ค่ายากลับบ้าน : 20,000 บาท (สูงสุด 15 วัน)

-

ค่ารักษาและค่าบริการทางการแพทย์เพื่อตรวจวินิจฉัยก่อน-หลังนอนโรงพยาบาล 30 วัน : เหมาจ่ายตามจริง

-

ค่ารักษาพยาบาลจากการบาดเจ็บ กรณีผู้ป่วยนอกภายใน 24 ชม. : เหมาจ่ายตามจริง

-

ค่าเวชศาสตร์ฟื้นฟูหลังนอนโรงพยาบาล (เช่น กายภาพบำบัด) : เหมาจ่ายตามจริง (สูงสุด 2 ครั้ง/ปี)

-

ค่าล้างไต เคมีบำบัด-เวชศาสตร์นิวเคลียร์รักษาโรคมะเร็ง : เหมาจ่ายตามจริง

-

ค่ารักษาพยาบาลผู้ป่วยนอก (OPD) : ไม่มี

-

ค่าชดเชยกรณีป่วย 10 โรคร้ายแรงที่กำหนด : 50,000 บาท พร้อมเพิ่มค่ารักษาพยาบาลให้อีก 6 ล้านบาท/ปี

จุดเด่น

-

เหมาจ่ายตามจริงกรณีล้างไต รังสีรักษา-เวชศาสตร์นิวเคลียร์รักษาโรคมะเร็ง

-

เพิ่มวงเงินค่ารักษาพยาบาลเป็น 2 เท่า ต่อเนื่องไปอีก 3 ปีกรมธรรม์ประกันภัย เมื่อป่วยด้วย 10 โรคร้ายแรง

-

รับเงินชดเชย 50,000-100,000 บาท (ขึ้นอยู่กับแผน) เมื่อป่วยด้วย 10 โรคร้ายแรง

ข้อพิจารณา

-

สามารถต่ออายุทำประกันได้สูงสุดแค่อายุ 85 ปี

-

จำกัดวงเงินค่ายากลับบ้านและค่าแพทย์

-

ไม่มีแผนความรับผิดส่วนแรกให้เลือก

ข้อมูลเพิ่มเติม : ชับบ์ ไลฟ์

4. ประกันสุขภาพ D Health Plus จากเมืองไทยประกันชีวิต

ภาพจาก : Muang Thai Life

ฝั่งเมืองไทยประกันชีวิตมีประกันสุขภาพ D Health Plus ที่ชูจุดขายเรื่องเหมาจ่ายค่าห้อง ไม่ว่าจะนอนโรงพยาบาลไหนก็ไม่ต้องจ่ายส่วนต่างถ้านอนห้องพักเดี่ยวมาตรฐาน และยังให้ค่ารักษาพยาบาลมาแบบวงเงินต่อครั้ง อีกทั้งสามารถปรับลด Deductible ได้ในวัยเกษียณโดยไม่ต้องแถลงสุขภาพใหม่ เหมาะกับคนที่มีสวัสดิการรักษาพยาบาลจากที่ทำงานอยู่แล้ว

-

แผนประกัน : มี 2 แผน คือ 1 ล้าน และ 5 ล้านบาทต่อการเข้ารักษาตัวในโรงพยาบาลครั้งใดครั้งหนึ่ง

-

อายุรับประกัน : อายุ 11-90 ปี และคุ้มครองสูงสุดถึง 99 ปี

-

การประกันชีวิต : ต้องทำประกันชีวิตเป็นสัญญาหลักก่อน

-

ความรับผิดส่วนแรก (Deductible) : มีให้เลือกคือ 0 / 20,000 / 30,000 / 50,000 / 100,000 บาท/ครั้ง และสามารถปรับลดความรับผิดส่วนแรกได้โดยไม่ต้องแถลงสุขภาพใหม่ในช่วงอายุ 55-65 ปี

ตัวอย่างความคุ้มครองแผน 5 ล้านบาท

-

ค่ารักษาพยาบาล : เหมาจ่ายตามจริงไม่เกิน 5 ล้านบาท/ครั้ง (ไม่จำกัดจำนวนครั้งต่อปี)

-

ค่าห้อง : จ่ายตามจริง ไม่เกินค่าห้องพักเดี่ยวเริ่มต้นของโรงพยาบาล สูงสุด 180 วัน (ICU จ่ายตามจริง)

-

ค่าแพทย์ : เหมาจ่ายตามจริง

-

ค่ายากลับบ้าน : 20,000 บาท/ครั้ง

-

ค่าบริการทางการแพทย์เพื่อตรวจวินิจฉัยก่อน-หลังนอนโรงพยาบาล 30 วัน : เหมาจ่ายตามจริง

-

ค่ารักษาพยาบาลจากการบาดเจ็บ กรณีผู้ป่วยนอกภายใน 24 ชม. : เหมาจ่ายตามจริง

-

ค่าเวชศาสตร์ฟื้นฟูหลังนอนโรงพยาบาล (เช่น กายภาพบำบัด) : เหมาจ่ายตามจริง

-

ค่าล้างไต เคมีบำบัด-เวชศาสตร์นิวเคลียร์รักษาโรคมะเร็ง : ไม่คุ้มครอง แต่สามารถซื้อความคุ้มครองเพิ่มได้

-

ค่ารักษาพยาบาลผู้ป่วยนอก : ไม่คุ้มครอง แต่สามารถซื้อความคุ้มครองเพิ่มได้

จุดเด่น

-

ค่ารักษาพยาบาลเป็นวงเงินต่อครั้ง โดยไม่จำกัดจำนวนครั้งและจำนวนเงินสูงสุดต่อปี

-

จ่ายค่าห้องตามจริงเมื่อเข้าพักห้องเดี่ยวเริ่มต้นของโรงพยาบาล ไม่ต้องกังวลว่าจะมีส่วนเกินค่าห้อง

-

สามารถเลือกทำประกันแบบมีความรับผิดส่วนแรกได้ และเมื่ออายุ 55-65 ปี ที่ไม่มีสวัสดิการรักษาพยาบาลจากที่ทำงานมาช่วยจ่ายแล้ว ก็สามารถปรับลดจำนวนความรับผิดส่วนแรกลงมาได้โดยไม่ต้องแถลงสุขภาพใหม่

-

สามารถซื้อความคุ้มครองการคลอดบุตรเพิ่มเติมได้

ข้อพิจารณา

-

ไม่คุ้มครองกรณีล้างไต เคมีบำบัด-เวชศาสตร์นิวเคลียร์รักษาโรคมะเร็ง หากต้องการจะต้องซื้อสัญญาเพิ่มเติม

-

ไม่คุ้มครองกรณีผู้ป่วยนอก แต่สามารถซื้อเพิ่มได้ทั้งแบบวงเงินต่อครั้งและวงเงินเหมาจ่ายต่อปี

-

หากเป็นโรคที่ต้องรักษาพยาบาลต่อเนื่อง เข้า-ออกโรงพยาบาลหลายครั้งด้วยอาการป่วยเดียวกัน วงเงินค่ารักษาอาจไม่เพียงพอ เนื่องจากคิดวงเงินต่อครั้งต่อโรค

ข้อมูลเพิ่มเติม : เมืองไทยประกันชีวิต

5. ประกันสุขภาพ Gen Extra Health Care จาก เจนเนอราลี่ ประกันชีวิต

ภาพจาก : Generali Thailand

ประกันสุขภาพ GENERALI ในแบบเหมาจ่ายหลักล้าน วงเงินค่ารักษาสูงสุด 5 ล้านบาท ให้ความคุ้มครองทั้งค่ารักษาพยาบาลจากการเจ็บป่วย อุบัติเหตุ รวมถึงมีวงเงินล้างไต รักษาโรคมะเร็ง และให้วงเงินค่าห้องสูงครอบคลุมโรงพยาบาลเอกชนชั้นนำ

-

แผนประกัน : มี 5 แผน คือ 1 ล้าน / 2 ล้าน / 3 ล้าน / 4 ล้าน และ 5 ล้านบาท/ปีกรมธรรม์

-

อายุรับประกัน : 6 เดือน - 70 ปี (ต่ออายุความคุ้มครองได้ถึงอายุ 85 ปี)

-

การประกันชีวิต : ต้องทำประกันชีวิตเป็นสัญญาหลักก่อน

-

ความรับผิดส่วนแรก (Deductible) : ไม่มี

ตัวอย่างความคุ้มครองแผน 5 ล้านบาท

-

ค่ารักษาพยาบาล : เหมาจ่ายตามจริงไม่เกิน 5 ล้านบาท/ปีกรมธรรม์

-

ค่าห้อง : 10,000 บาท/วัน, ICU 20,000 บาท/วัน

-

ค่าแพทย์ : 6,000 บาท/วัน

-

ค่ายากลับบ้าน : 5,000 บาท/ครั้ง

-

ค่าบริการทางการแพทย์เพื่อตรวจวินิจฉัยก่อน-หลังนอนโรงพยาบาล 30 วัน : 5,000 บาท/ครั้ง

-

ค่ารักษาพยาบาลจากการบาดเจ็บ กรณีผู้ป่วยนอกภายใน 24 ชม. : 30,000 บาท/ครั้ง

-

ค่าเวชศาสตร์ฟื้นฟูหลังนอนโรงพยาบาล (เช่น กายภาพบำบัด) : เหมาจ่ายตามจริง

-

ค่าล้างไต : เหมาจ่ายตามจริง

-

รักษาเคมีบำบัด-เวชศาสตร์นิวเคลียร์รักษาโรคมะเร็ง : 240,000 บาท/ปี

-

ค่ารักษาพยาบาลผู้ป่วยนอก : ไม่คุ้มครอง

จุดเด่น

-

สามารถทำประกันได้ตั้งแต่อายุ 6 เดือนขึ้นไป เด็กเล็กก็ทำได้

-

วงเงินค่าห้องสูงกว่าแผนอื่น ๆ ในระดับเดียวกัน

-

ไม่ได้เหมาจ่ายทุกรายการ อาจทำให้เบี้ยประกันถูกกว่าแผนอื่น (ขึ้นอยู่กับเพศ อายุ และชั้นอาชีพ)

ข้อพิจารณา

-

สามารถต่ออายุกรมธรรม์ได้ถึงอายุ 85 ปี

-

จำกัดวงเงินค่าห้อง ICU, ค่าแพทย์

-

จำกัดวงเงินค่ารักษาพยาบาลผู้ป่วยนอกทั้งก่อน-หลังเข้าพักรักษาตัวเป็นผู้ป่วยใน เช่น หมอนัดตรวจติดตามอาการ

-

จำกัดวงเงินค่ารักษาพยาบาลจากอุบัติเหตุภายใน 24 ชั่วโมง

-

จำกัดวงเงินค่ารักษามะเร็งด้วยรังสีรักษา รังสีร่วมรักษา เวชศาสตร์นิวเคลียร์รักษา เคมีบำบัด

-

ไม่มี Deductible ให้เลือก

ข้อมูลเพิ่มเติม : GENERALI

6. ประกันสุขภาพ Tokio Good Health จาก โตเกียวมารีนประกันชีวิต

ภาพจาก : โตเกียวมารีนประกันชีวิต

ประกันสุขภาพเหมาจ่าย โตเกียว กู๊ด เฮลธ์ จากโตเกียวมารีนประกันชีวิต เป็นแบบประกันที่ให้ความคุ้มครองมาครบจบในเล่ม ทั้งผู้ป่วยใน ผู้ป่วยนอก พร้อมเพิ่มวงเงินให้เป็น 2 เท่า เมื่อตรวจเจอ 18 โรคร้ายแรงที่กำหนดไว้ และยังมีความคุ้มครองพิเศษอื่น ๆ เช่น ค่าตรวจสุขภาพ ค่าฉีดวัคซีน ค่าพยาบาลเฝ้าไข้ที่บ้าน รวมถึงค่าเวชภัณฑ์และอุปกรณ์ที่แผนประกันค่ายอื่นมักจะเบิกไม่ได้

-

แผนประกัน : มี 9 แผน คือ แผน 5 แสน / 1 ล้าน / 2 ล้าน / 3 ล้าน / 6 ล้าน / 12 ล้าน / 30 ล้าน / 80 ล้าน / 120 ล้านบาท/ปีกรมธรรม์

-

อายุรับประกัน : 11-70 ปี (สามารถต่ออายุได้ถึง 84 ปี คุ้มครองถึงอายุ 85 ปี)

-

การประกันชีวิต : ต้องทำประกันชีวิตเป็นสัญญาหลักก่อน

-

ความรับผิดส่วนแรก (Deductible) : ไม่มี

ตัวอย่างความคุ้มครองแผน 6 ล้านบาท

-

ค่ารักษาพยาบาล : เหมาจ่ายตามจริงไม่เกิน 6 ล้านบาท/ปีกรมธรรม์

-

ค่าห้อง : 8,000 บาท/วัน สูงสุด 365 วัน (ICU จ่ายตามจริง)

-

ค่าแพทย์ : เหมาจ่ายตามจริง

-

ค่ายากลับบ้าน : เหมาจ่ายตามจริง

-

ค่าบริการทางการแพทย์เพื่อตรวจวินิจฉัยก่อน-หลังนอนโรงพยาบาล 30 วัน : เหมาจ่ายตามจริง

-

ค่ารักษาพยาบาลจากการบาดเจ็บ กรณีผู้ป่วยนอกภายใน 24 ชม. : เหมาจ่ายตามจริง

-

ค่าเวชศาสตร์ฟื้นฟูหลังนอนโรงพยาบาล (เช่น กายภาพบำบัด) : 15,000 บาท

-

ค่าล้างไต เคมีบำบัด-เวชศาสตร์นิวเคลียร์รักษาโรคมะเร็ง : เหมาจ่ายตามจริง

-

ค่ารักษาพยาบาลผู้ป่วยนอก : 10,000 บาท/ปี (สามารถใช้ตรวจสุขภาพประจำปี หรือฉีดวัคซีนแทนได้)

-

ค่าเตียงเสริมบิดา-มารดา สำหรับผู้ป่วยอายุต่ำกว่า 18 ปี : 8,000 บาท/วัน

-

ค่าเวชภัณฑ์และอุปกรณ์ เช่น เฝือกอ่อน อวัยวะเทียมนอกร่างกาย : 15,000 บาท/ปี

-

ค่าพยาบาลเฝ้าไข้เมื่อพักฟื้นที่บ้าน : 5,000 บาท/วัน (สูงสุด 28 วัน)

-

กรณีป่วยด้วยโรคร้ายแรง 18 โรคที่กำหนด : เพิ่มความคุ้มครองเป็น 12 ล้านบาท

จุดเด่น

-

ให้ความคุ้มครองทั้งผู้ป่วยใน ผู้ป่วยนอก หรือถ้าไม่ได้เคลมผู้ป่วยนอกก็สามารถใช้วงเงินเพื่อตรวจสุขภาพหรือฉีดวัคซีนได้

-

เหมาจ่ายตามจริงเกือบทุกรายการ รวมถึงค่ายากลับบ้าน ค่าแพทย์ ล้างไต รังสีรักษา เคมีบำบัด

-

เพิ่มวงเงินคุ้มครองเป็น 2 เท่า เมื่อตรวจพบว่าป่วยด้วยโรคร้ายแรง 18 โรคที่กำหนดไว้

-

มีวงเงินคุ้มครองสำหรับค่าเวชภัณฑ์และอุปกรณ์, ค่าเตียงเสริมบิดา-มารดาสำหรับผู้ป่วยอายุไม่เกิน 18 ปี และค่าพยาบาลเฝ้าไข้เมื่อพักฟื้นที่บ้าน

ข้อพิจารณา

-

จำกัดวงเงินค่าเวชศาสตร์ฟื้นฟูหลังนอนโรงพยาบาล

-

ไม่มีความรับผิดส่วนแรกให้เลือก

-

สามารถต่ออายุทำประกันได้สูงสุดแค่ 84 ปี คุ้มครองถึงอายุ 85 ปี

ข้อมูลเพิ่มเติม : โตเกียวมารีนประกันชีวิต

7. ประกันสุขภาพ วิริยะ โกลด์ บาย บีดีเอ็มเอส จากวิริยะประกันภัย

ภาพจาก : วิริยะประกันภัย

ประกันสุขภาพจากวิริยะประกันภัย ที่ให้ความคุ้มครองแบบพรีเมียม เหมาะกับคนที่ใช้บริการโรงพยาบาลในเครือ BDMS เป็นประจำ ได้แก่ โรงพยาบาลกรุงเทพ โรงพยาบาลสมิติเวช โรงพยาบาลพญาไท โรงพยาบาลเปาโล และโรงพยาบาลบีเอ็นเอช ซึ่งมีเครือข่ายอยู่ทั่วประเทศ จึงให้วงเงินความคุ้มครองสูงและค่าห้องสูง สามารถต่ออายุได้ถึงอายุ 100 ปี หากไม่เคลมก็มีเงินคืนให้

-

แผนประกัน : มี 4 แผน คือ 6 แสน / 1 ล้าน / 3 ล้าน และ 5 ล้านบาทต่อการรักษาตัวในโรงพยาบาลครั้งใดครั้งหนึ่ง

-

อายุรับประกัน : 15 วัน - 65 ปี

-

การต่ออายุ : หากทำประกันตอนอายุไม่เกิน 60 ปี สามารถต่ออายุได้ถึง 100 ปี / หากทำประกันตอนอายุ 61-65 ปี สามารถต่ออายุได้ถึง 80 ปี

-

การประกันชีวิต : ไม่ต้องพ่วงประกันชีวิต

-

ความรับผิดส่วนแรก (Deductible) : ไม่มี

ตัวอย่างความคุ้มครองแผน 5 ล้านบาท

-

ค่ารักษาพยาบาล : เหมาจ่ายตามจริงไม่เกิน 5 ล้านบาท/ครั้ง

-

ค่าห้อง : 15,000 บาท/วัน (ICU จ่ายตามจริง)

-

ค่าแพทย์ : เหมาจ่ายตามจริง

-

ค่ายากลับบ้าน : เหมาจ่ายตามจริง

-

ค่าบริการทางการแพทย์เพื่อตรวจวินิจฉัยก่อน-หลังนอนโรงพยาบาล 30 วัน : เหมาจ่ายตามจริง

-

ค่ารักษาพยาบาลจากการบาดเจ็บ กรณีผู้ป่วยนอกภายใน 24 ชม. : เหมาจ่ายตามจริง

-

ค่าเวชศาสตร์ฟื้นฟูหลังนอนโรงพยาบาล (เช่น กายภาพบำบัด) : เหมาจ่ายตามจริง

-

ค่าล้างไต : 10,000 บาท/ปี

-

รักษาเคมีบำบัด-เวชศาสตร์นิวเคลียร์รักษาโรคมะเร็ง : เหมาจ่ายตามจริง

-

ค่ารักษาพยาบาลผู้ป่วยนอก : ไม่คุ้มครอง แต่สามารถซื้อเพิ่มเติมได้

จุดเด่น

-

วงเงินการรักษาเป็นแบบต่อครั้ง ไม่จำกัดจำนวนครั้งในการรักษาต่อปี

-

วงเงินค่าห้องสูงกว่าแผนอื่น ๆ ในระดับเดียวกัน

-

เหมาจ่ายตามจริงเกือบทั้งหมด รวมถึงค่าแพทย์ ค่ายา

-

สามารถต่ออายุกรมธรรม์ได้ถึงอายุ 100 ปี (หากสมัครก่อนอายุ 60 ปี)

-

มีความคุ้มครองประกันอุบัติเหตุ (อ.บ.2) 100,000 บาท

-

ไม่เคลมมีเงินคืน

ข้อพิจารณา

-

สามารถทำประกันได้ตั้งแต่แรกเกิดก็จริง แต่หากผู้เอาประกันภัยไม่ถึง 15 ปี จะต้องทำประกันพร้อมกับผู้ปกครอง 1 คน

-

ใช้สิทธิรักษาพยาบาลโดยไม่ต้องสำรองจ่ายเฉพาะได้โรงพยาบาลในเครือ BDMS เท่านั้น

-

หากเป็นโรคที่ต้องรักษาพยาบาลต่อเนื่อง เข้า-ออกโรงพยาบาลหลายครั้งด้วยอาการป่วยเดียวกัน วงเงินค่ารักษาอาจไม่เพียงพอ เนื่องจากคิดวงเงินต่อครั้งต่อโรค

-

ไม่คุ้มครองผู้ป่วยนอก แต่สามารถซื้อเพิ่มเติมได้

-

จำกัดวงเงินค่าล้างไต

ข้อมูลเพิ่มเติม : วิริยะประกันภัย

8. ประกันสุขภาพ ซูพีเรีย เฮลท์ จากอลิอันซ์ อยุธยา ประกันภัย

ภาพจาก : อลิอันซ์ อยุธยา

แผนประกันสุขภาพเหมาจ่ายจากบริษัท อลิอันซ์ อยุธยา ประกันภัย ให้ความคุ้มครองทั่วโลก (ยกเว้นสหรัฐอเมริกา) ในวงเงินสูงสุดต่อครั้ง 2 ล้าน / 5 ล้าน และ 10 ล้านบาท ไม่ต้องซื้อพ่วงประกันชีวิต และยังได้รับส่วนลดแบบครอบครัวเมื่อซื้อตั้งแต่ 2 คนขึ้นไป พร้อมคืนเบี้ยประกันภัยทุกปี 10% กรณีไม่มีเคลม

-

แผนประกัน : มี 3 แผน คือ 2 ล้าน / 5 ล้าน / 10 ล้านบาทต่อการรักษาตัวในโรงพยาบาลครั้งใดครั้งหนึ่ง

-

อายุรับประกัน : แผน 1 รับประกันตั้งแต่อายุ 11 ปีบริบูรณ์ขึ้นไป / แผน 2-3 รับประกันตั้งแต่อายุ 15 วัน - 65 ปีบริบูรณ์

-

การต่ออายุ : กรณีทำประกันก่อนอายุ 60 ปี สามารถต่ออายุกรมธรรม์ได้ตลอดชีพ / กรณีทำประกันหลังอายุ 60 ปี สามารถต่ออายุได้จนถึงอายุ 80 ปี ตามเงื่อนไขที่กำหนด

-

การประกันชีวิต : ไม่ต้องทำประกันชีวิต

-

ความรับผิดส่วนแรก (Deductible) : มีให้เลือก 0 / 30,000 / 50,000 / 100,000 / 200,000 บาท/ครั้ง

ตัวอย่างความคุ้มครองแผน 5 ล้านบาท

-

ค่ารักษาพยาบาล : เหมาจ่ายตามจริงไม่เกิน 5 ล้านบาทต่อการพักรักษาเป็นผู้ป่วยในครั้งใดครั้งหนึ่ง รวมทั้งปีไม่เกิน 30 ล้านบาท

-

ค่าห้อง : 9,000 บาท/วัน และห้อง ICU 18,000 บาท/วัน

-

ค่าแพทย์ : เหมาจ่ายตามจริง

-

ค่ายากลับบ้าน : เหมาจ่ายตามจริง

-

ค่าบริการทางการแพทย์เพื่อตรวจวินิจฉัยก่อน-หลังนอนโรงพยาบาล 30 วัน : เหมาจ่ายตามจริง

-

ค่ารักษาพยาบาลจากการบาดเจ็บ กรณีผู้ป่วยนอกภายใน 24 ชม. : 50,000 บาท

-

ค่าเวชศาสตร์ฟื้นฟูหลังนอนโรงพยาบาล (เช่น กายภาพบำบัด) : เหมาจ่ายตามจริง (สูงสุด 2 ครั้ง/ปี)

-

ค่าล้างไต : 100,000 บาท/ปีกรมธรรม์

-

เคมีบำบัด-เวชศาสตร์นิวเคลียร์รักษาโรคมะเร็ง : 2.5 ล้านบาท/ปีกรมธรรม์

-

ค่ารักษาพยาบาลผู้ป่วยนอก (OPD) : ไม่คุ้มครอง (สามารถเลือกซื้อเพิ่มได้)

-

ประกันอุบัติเหตุส่วนบุคคล (อ.บ.2) : 100,000 บาท

จุดเด่น

-

ให้ความคุ้มครองทั่วโลก ยกเว้นประเทศสหรัฐอเมริกา

-

วงเงินค่ารักษาเป็นแบบต่อครั้ง ทำให้ได้วงเงินสูงกว่าแบบต่อปี

-

มีส่วนลดกรมธรรม์แบบครอบครัว 10% เมื่อซื้อตั้งแต่ 2 คนขึ้นไป

-

คืนเบี้ยประกันภัยทุกปี 10% กรณีไม่มีเคลม

-

มีประกันอุบัติเหตุส่วนบุคคล (อ.บ.2)

ข้อพิจารณา

-

หากเป็นโรคที่ต้องรักษาพยาบาลต่อเนื่อง เข้า-ออกโรงพยาบาลหลายครั้งด้วยอาการป่วยเดียวกัน วงเงินค่ารักษาอาจไม่เพียงพอ เนื่องจากคิดวงเงินต่อครั้งต่อโรค

-

จำกัดวงเงินกรณีล้างไตที่ 100,000 บาท/ปี

-

จำกัดวงเงินรังสีรักษา รังสีร่วมรักษา เวชศาสตร์นิวเคลียร์รักษา 2.5 ล้านบาท/ปี

-

กรณีผู้ทำประกันเป็นเด็กอายุต่ำกว่า 11 ปีบริบูรณ์ จะมีค่าใช้จ่ายร่วม (Copayment) 30% ของค่าใช้จ่ายที่ได้รับความคุ้มครอง

-

มีความคุ้มครองครอบคลุมทำให้เบี้ยประกันสูง เช่น เพศชายหรือหญิง อายุ 35 ปี เลือกแผน 5 ล้านบาท ต้องจ่ายเบี้ยประกัน 30,906 บาท/ปี

ข้อมูลเพิ่มเติม : อลิอันซ์ อยุธยา

เงื่อนไขควรรู้ก่อนทำประกันสุขภาพ

เงื่อนไขสำคัญที่เราควรศึกษาก่อนทำประกันสุขภาพ มีหลายข้อ อาทิ

-

การทำประกันสุขภาพมีระยะเวลาที่ไม่คุ้มครอง หรือระยะเวลารอคอย (Waiting Period) ตามเงื่อนไขที่ประกันแต่ละฉบับกำหนด อธิบายง่าย ๆ ว่า หลังจากประกันสุขภาพอนุมัติแล้ว เราจะต้องรอให้ถึงเวลาที่ระบุไว้จึงใช้สิทธิเคลมประกันได้ โดยทั่วไปมักกำหนดไว้ดังนี้

-

เจ็บป่วยด้วยโรคทั่วไป มีระยะเวลารอคอย 30 วัน หลังทำประกัน

-

เจ็บป่วยด้วยอาการเนื้องอก ถุงน้ำหรือมะเร็งทุกชนิด การตัดทอนซิลหรืออดีนอยด์ ริดสีดวงทวาร นิ่วทุกชนิด ไส้เลื่อนทุกชนิด เส้นเลือดขอดที่ขา ต้อเนื้อหรือต้อกระจก เยื่อบุโพรงมดลูกเจริญผิดที่ มีระยะเวลารอคอย 120 วัน หลังทำประกัน

-

แต่หากบาดเจ็บจากอุบัติเหตุสามารถเคลมได้เลย ไม่มีระยะเวลารอคอย

-

-

การทำประกันสุขภาพต้องตรวจสุขภาพหรือแถลงข้อมูลสุขภาพก่อนการรับประกันภัย หากแถลงข้อมูลเป็นเท็จหรือปกปิดข้อมูล บริษัทมีสิทธิ์บอกเลิกสัญญาได้

-

เบี้ยประกันสุขภาพจะถูกปรับขึ้นตามอายุที่เพิ่มขึ้น โดยทั่วไปมักปรับเบี้ยเมื่ออายุลงท้ายด้วย 1 และ 6 เช่น อายุ 31-35 ปี จะปรับเพิ่มจากอายุ 26-30 ปี

-

ไม่คุ้มครองโรคหรืออาการที่เป็นมาก่อนทำประกัน

-

ไม่คุ้มครองกรณีการตั้งครรภ์ แท้งบุตร ทำแท้ง การคลอดบุตร โรคแทรกซ้อนจากการตั้งครรภ์

-

ไม่คุ้มครองกรณีการตรวจรักษาหรือผ่าตัด เกี่ยวกับฟันหรือเหงือก ยกเว้นในกรณีจำเป็นอันเนื่องจากการบาดเจ็บโดยอุบัติเหตุ (ตามเงื่อนไขที่ระบุ)

-

ไม่คุ้มครองกรณีไม่เปิดเผยข้อความจริงหรือแถลงข้อความเท็จ

-

ไม่คุ้มครองกรณีฆ่าตัวตายภายใน 1 ปี นับแต่วันเริ่มมีผลคุ้มครองตามกรมธรรม์