ดังนั้น ทางธนาคารแห่งประเทศไทย และสถาบันการเงิน จึงออกมาตรการช่วยเหลือลูกหนี้ที่ได้รับความเดือดร้อน ซึ่งเราก็ได้รวบรวมทางออกในการแก้ไขปัญหาหนี้สินมาบอกต่อกันตรงนี้ เพื่อให้ทุกคนผ่านวิกฤตครั้งนี้ไปให้ได้ ตามมาอ่านกันว่ามีวิธีไหนบ้าง

การพักชำระหนี้ก็คือให้เราสามารถหยุดจ่ายหนี้ชั่วคราวได้ โดยอาจจะหยุดจ่ายเฉพาะเงินต้น ดอกเบี้ย หรือหยุดจ่ายทั้งเงินต้นและดอกเบี้ยตามระยะเวลาที่กำหนด ซึ่งสถาบันการเงินหลายแห่งออกมาตรการพักชำระหนี้มาตั้งแต่ช่วงเดือนมีนาคม 2563 เพื่อช่วยเหลือลูกหนี้ที่ได้รับผลกระทบจาก COVID-19

อย่างไรก็ตาม เนื่องจากโควิด 19 ได้ระบาดอีกเป็นระลอกที่ 3 แบงก์ชาติจึงได้ขยายมาตรการความช่วยเหลือเพิ่มเติมยาวไปถึงวันที่ 31 ธันวาคม 2564 ดังนั้น ให้ตรวจสอบดูว่า ธนาคารหรือสถาบันการเงินที่เรามีหนี้ค้างชำระอยู่นั้น มีนโยบายให้พักชำระหนี้ได้ถึงเมื่อไร และมีรูปแบบการพักชำระหนี้แบบไหนบ้าง เพื่อขอใช้สิทธิ์นั้นภายในเวลาที่แต่ละธนาคารกำหนด หรือตรวจสอบได้ที่นี่

มาตรการช่วยเหลือลูกหนี้โควิด รอบ 3 พักหนี้-คืนรถ-ลดค่างวด เช็กด่วนแบงก์ไหนช่วยอะไรบ้าง

พักชำระหนี้ 2 เดือน ธนาคารไหนเข้าร่วมบ้าง ลงทะเบียนพักหนี้อย่างไร ใครมีสิทธิ์ เช็กเลย !

- ขอพักชำระหนี้ต่อเหมาะกับใคร : คนที่มีสินเชื่อประเภทต่าง ๆ กับสถาบันทางการเงิน เช่น สินเชื่อบ้าน สินเชื่อรถยนต์ บัตรเครดิต บัตรกดเงินสด และไม่มีเงินเพียงพอที่จะชำระเงินต้น หรือดอกเบี้ย

- ระยะเวลาโครงการ :

- สมัครเข้าร่วมโครงการภายในวันที่ 31 ธันวาคม 2564 (บางมาตรการอาจมีกำหนดเวลาลงทะเบียนที่แตกต่างกัน ขอให้ตรวจสอบจากสถาบันการเงินอีกครั้ง)

- สำหรับมาตรการพักชำระหนี้ 2 เดือน สามารถลงทะเบียนได้ตั้งแต่ 19 กรกฎาคม จนถึงเดือนสิงหาคม 2564

สำหรับคนที่มีหนี้บัตรเครดิต และยังไม่เป็นหนี้เสีย แต่จ่ายขั้นต่ำมาทุกเดือน จนเริ่มจะจ่ายไม่ไหวแล้ว สามารถเปลี่ยนหนี้บัตรเครดิตให้กลายเป็นสินเชื่อผ่อนรายเดือนได้ เพื่อจะได้ผ่อนจ่ายเท่ากันทุกเดือน ซึ่งการเปลี่ยนเป็นสินเชื่อผ่อนรายเดือน มีข้อดีคือ

- คิดดอกเบี้ยต่ำกว่า

- มียอดผ่อนต่อเดือนน้อยกว่า

- สามารถใช้วงเงินที่เหลือในบัตรเครดิตได้

- ไม่เสียประวัติเครดิตบูโร

- เปลี่ยนเป็นสินเชื่อผ่อนรายเดือน เหมาะกับใคร : คนที่มีหนี้บัตรเครดิต และยังไม่เป็น NPL

- ระยะเวลาโครงการ : หากสนใจให้ติดต่อธนาคารที่เรามีบัตรเครดิตอยู่ได้เลย

วิธีการนี้คือการรวมสินเชื่อทุกประเภท โดยใช้บ้านเป็นหลักประกัน โดยที่หนี้บ้านนั้นต้องไม่เป็น NPL หรือค้างชำระไม่เกิน 90 วัน มารวมกันกับหนี้ที่ไม่มีหลักประกัน เช่น หนี้บัตรเครดิต สินเชื่อส่วนบุคคล สินเชื่อเช่าซื้อ ทั้งที่เป็น NPL และไม่เป็น NPL ภายใต้เงื่อนไขสำคัญคือ ต้องเป็นผู้ให้บริการทางการเงินเดียวกัน

ข้อดีคือ จะช่วยลดดอกเบี้ยสินเชื่ออื่น ๆ ให้เหลือแค่อัตราดอกเบี้ย MRR ของสินเชื่อบ้าน แถมยังสามารถขยายเวลาชำระหนี้ได้ด้วย

ยกตัวอย่าง ถ้าเรามีหนี้บ้านค้างกับธนาคาร A จำนวน 2 ล้านบาท คิดดอกเบี้ย 3% ต่อปี และยังมีหนี้ค้างบัตรเครดิตกับธนาคาร A อีก 1 แสนบาท เป็น NPL แล้ว และถูกคิดดอกเบี้ย 18% ต่อปี ขณะที่ MRR ของธนาคารนี้อยู่ที่ 6% ต่อปี

เมื่อรวมหนี้ จะมีหนี้ทั้งหมด 2.1 ล้านบาท แต่ดอกเบี้ยบ้านจะเสียในอัตรา 3% เหมือนเดิม ส่วนหนี้บัตรเครดิตจะเสียดอกเบี้ยในอัตรา 6% คือไม่เกิน MRR นั่นหมายความว่าดอกเบี้ยจะลดลง เราสามารถผ่อนหนี้บัตรได้นานขึ้น และค่างวดจะลดลงด้วย

- รวมหนี้เป็นก้อนเดียว เหมาะกับใคร : คนที่มีสินเชื่อบ้าน ร่วมกับสินเชื่อประเภทอื่น ๆ ที่กู้จากสถาบันการเงินเดียวกัน

- ระยะเวลาโครงการ : ติดต่อธนาคารเพื่อขอรับสิทธิ์ได้ตั้งแต่วันที่ 1 กันยายน 2563 - 31 ธันวาคม 2564

กรณีที่เราได้รับผลกระทบหนักจริง ๆ ไม่สามารถจ่ายค่างวดได้เท่าเดิม และใกล้จะเป็นหนี้ NPL เข้าไปทุกที ให้รีบเจรจาขอปรับโครงสร้างหนี้กับธนาคารโดยเร็ว เพื่อไม่ให้เสียประวัติข้อมูลเครดิต ซึ่งธนาคารอาจพิจารณามาตรการช่วยเหลือที่ต่างกันไปในแต่ละคน โดยมีหลายทางเลือก เช่น

- ยืดเวลาผ่อนชำระหนี้ออกไป เพื่อให้ค่างวดลดลง

- เพิ่มเงินทุนหมุนเวียน เพื่อเสริมสภาพคล่อง และสำรองไว้ยามฉุกเฉิน

- เปลี่ยนประเภทหนี้จากสินเชื่อดอกเบี้ยสูง เป็นสินเชื่อที่มีดอกเบี้ยต่ำกว่า

- ลดอัตราดอกเบี้ยที่เคยตกลง หรือกำหนดไว้ในสัญญา เพื่อลดภาระดอกเบี้ย

- ปิด/ชำระหนี้เร็วขึ้น

- ยก หรือผ่อนปรนดอกเบี้ยผิดนัดชำระหนี้ เพื่อให้ค่างวดที่ผ่อนเข้ามาสามารถตัดเงินต้นได้มากขึ้น

- รีไฟแนนซ์ปิดสินเชื่อจากที่เดิม เพื่อใช้สินเชื่อใหม่ที่มีเงื่อนไขดีกว่า

- ขอปรับโครงสร้างหนี้ เหมาะกับใคร : คนที่มีสินเชื่อประเภทต่าง ๆ กับสถาบันทางการเงิน เช่น สินเชื่อบ้าน สินเชื่อรถยนต์ บัตรเครดิต บัตรกดเงินสด และไม่สามารถผ่อนชำระไหว แม้จะได้รับความช่วยเหลือจากมาตรการอื่น ๆ แล้วก็ตาม

- ระยะเวลาโครงการ : ขึ้นอยู่กับสถาบันการเงินแต่ละแห่ง

1. ลูกค้าที่ชำระค่างวดเกินกว่าร้อยละ 80 ได้รับส่วนลดดอกเบี้ย 2%

2. ลูกค้าที่ชำระค่างวดเกินร้อยละ 40 แต่ไม่ถึงร้อยละ 80 ได้รับส่วนลดดอกเบี้ย 1%

โดยส่วนลดดอกเบี้ยจะนำไปตัดเงินต้นในเดือนมกราคม 2565 ซึ่งจะทำให้หมดหนี้เร็วขึ้น

สำหรับสินเชื่อที่จะเข้าร่วมโครงการคลินิกแก้หนี้ได้ ต้องมีลักษณะดังนี้

- ต้องเป็นหนี้ส่วนบุคคล เช่น หนี้บัตรเครดิต บัตรกดเงินสด และสินเชื่อส่วนบุคคลที่ไม่มีหลักประกัน กับธนาคาร, non-bank และสถาบันการเงินเฉพาะกิจของรัฐที่ร่วมโครงการ

- ต้องเป็นหนี้ที่ไม่ได้ชำระหรือไม่ได้ชำระขั้นต่ำเป็นระยะเวลาติดต่อกันมากกว่า 91-120 วัน และเป็นหนี้เสียก่อนวันที่ 1 กุมภาพันธ์ 2564

- มีหนี้เสียกับเจ้าหนี้เพียง 1 ราย หรือเจ้าหนี้หลายรายก็เข้าร่วมโครงการได้

- มียอดหนี้เงินต้นค้างชำระรวมไม่เกิน 2 ล้านบาท โดยสามารถนำยอดหนี้บัตรเครดิตเฉพาะบัตรที่เป็นหนี้เสียทุกใบมาเข้าร่วมโครงการได้

- หากผ่อนขั้นต่ำอยู่จะไม่สามารถเข้าร่วมโครงการได้

- หนี้นอกระบบจะไม่สามารถเข้าร่วมโครงการนี้ได้

คลินิกแก้หนี้ อัปเดตเงื่อนไขใหม่ ช่วยลูกหนี้ COVID-19 อยากปลดหนี้มาทางนี้ !

- คลินิกแก้หนี้ เหมาะกับใคร : คนที่มีสินเชื่อบัตรเครดิต บัตรกดเงินสด สินเชื่อส่วนบุคคลที่กลายเป็นหนี้เสียแล้ว

- ระยะเวลาโครงการ : ไม่มีกำหนดสิ้นสุด

ทั้งนี้ หากใครติดต่อสถาบันการเงิน แต่ข้อเสนอที่ได้รับยังไม่สามารถที่จะจ่ายได้ ให้แจ้งความประสงค์ผ่านทางด่วนแก้หนี้ (คลิกที่นี่) จากนั้น ธนาคารแห่งประเทศไทย จะเป็นตัวกลางประสานให้ โดยจะส่งข้อมูลไปยังผู้ให้บริการหรือหน่วยงานของรัฐที่เกี่ยวข้อง เพื่อพิจารณาให้ความช่วยเหลือต่อไป

และสินเชื่อส่วนบุคคล

สำหรับคนที่มีหนี้บัตรเครดิตและสินเชื่อส่วนบุคคลที่ไม่มีหลักประกัน สามารถสมัครเข้าร่วม "มหกรรมออนไลน์ไกล่เกลี่ยหนี้บัตรเครดิตและสินเชื่อส่วนบุคคล" เพื่อช่วยไกล่เกลี่ยให้เจ้าหนี้และลูกหนี้สามารถหาทางออกร่วมกันได้ โดยครอบคลุมหนี้บัตรทุกกลุ่ม ทุกสถานะ คือ

1. หนี้บัตรดี : ลูกหนี้ยังคงจ่ายได้ในอัตราขั้นต่ำ แต่เริ่มขาดสภาพคล่อง เพราะดอกเบี้ยสูง จึงค้างชำระไม่เกิน 3 เดือน

2. หนี้บัตรเสีย : ค้างชำระเกิน 3 เดือนแล้ว มีสถานะเป็น NPL ทั้งที่ยังไม่ถูกฟ้อง หรือกำลังอยู่ระหว่างฟ้อง

3. หนี้บัตรเสีย NPL ที่มีคำพิพากษาบังคับคดีแล้ว

สามารถอ่านรายละเอียดของความช่วยเหลือเพิ่มเติมได้จากบทความข้างล่างนี้ และลงทะเบียนได้ที่ เว็บไซต์ 1213.or.th ตั้งแต่วันที่ 14 กุมภาพันธ์ - 30 มิถุนายน 2564

วิธีลงทะเบียนไกล่เกลี่ยหนี้บัตรเครดิต-สินเชื่อส่วนบุคคล ถูกฟ้องแล้วก็สมัครได้ จ่ายแค่เงินต้น

- มหกรรมไกล่เกลี่ยหนี้บัตรเครดิตและสินเชื่อส่วนบุคคล เหมาะกับใคร : คนที่มีสินเชื่อบัตรเครดิต บัตรกดเงินสด สินเชื่อส่วนบุคคล ทุกสถานะที่ต้องการไกล่เกลี่ยหนี้

- ระยะเวลาโครงการ : 14 กุมภาพันธ์ - 30 มิถุนายน 2564

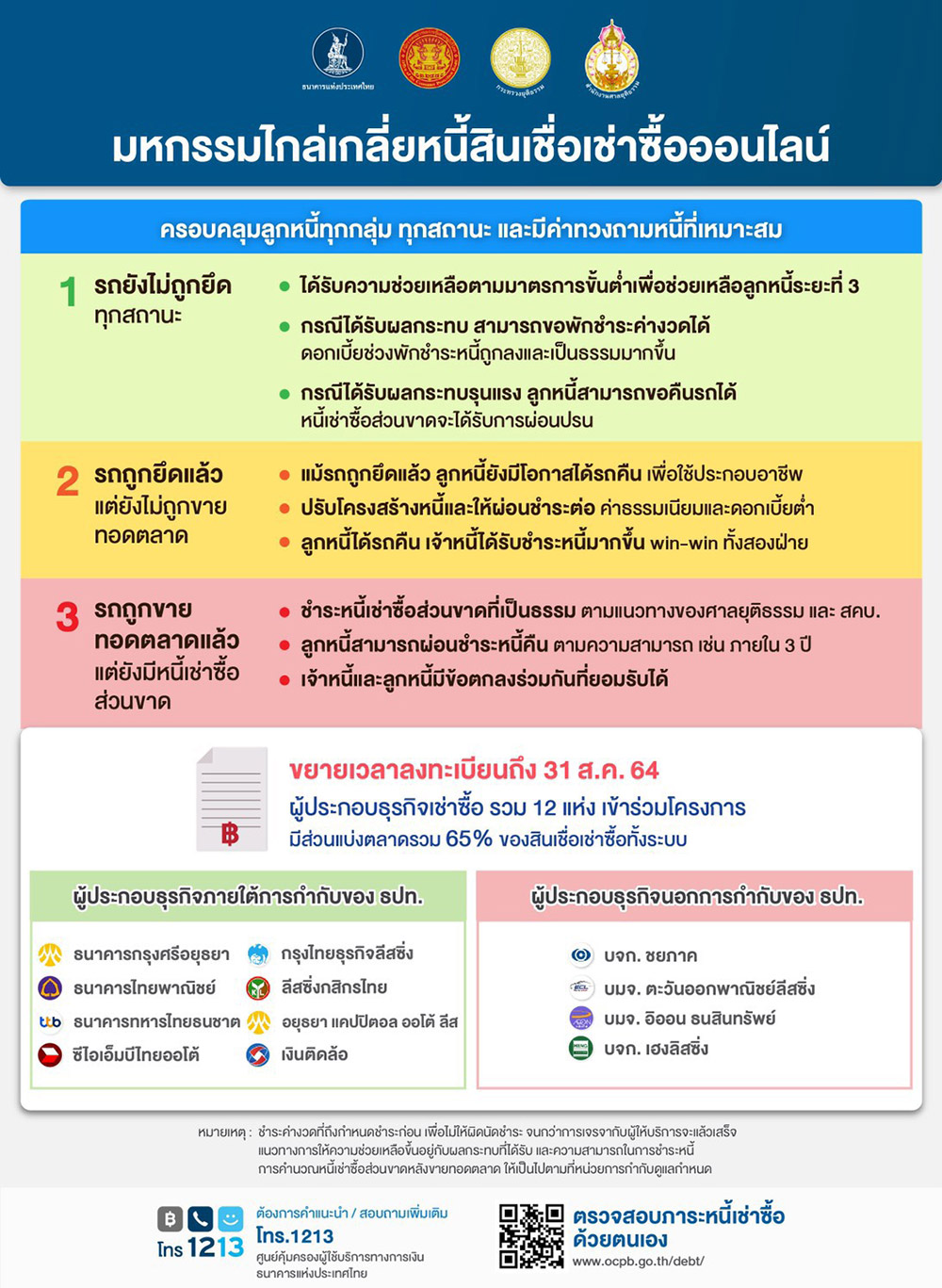

จัดตั้งโครงการขึ้นเพื่อให้ความช่วยเหลือลูกหนี้รถยนต์ที่ไม่สามารถผ่อนรถได้ แบ่งเป็น 3 กลุ่ม คือ

1. กลุ่มที่ยังไม่เป็น NPL และกลุ่ม NPL แต่รถยังไม่ถูกยึด : จะได้รับการปรับโครงสร้างหนี้ ลดค่างวด ขยายระยะเวลาชำระหนี้

2. กลุ่มที่รถถูกยึดแล้ว แต่ยังไม่ถูกขายทอดตลาด : ใช้ช่องทางนี้ในการเจรจากับเจ้าหนี้เพื่อขอรถที่ถูกยึดไปคืน โดยเจ้าหนี้จะชะลอการขายทอดตลาด และปรับโครงสร้างหนี้

3. กลุ่มที่รถถูกขายทอดตลาดแล้ว แต่ยังมีหนี้เช่าซื้อส่วนขาด

สามารถอ่านรายละเอียดความช่วยเหลือได้ที่นี่

ธปท. จัดให้ มหกรรมไกล่เกลี่ยสินเชื่อเช่าซื้อรถยนต์ ผ่อนไม่ไหวคืนรถได้ ลดภาระหนี้

- มหกรรมไกล่เกลี่ยสินเชื่อเช่าซื้อรถยนต์ เหมาะกับใคร : คนที่มีสินเชื่อเช่าซื้อรถยนต์ ทุกสถานะที่ต้องการไกล่เกลี่ยหนี้

- ระยะเวลาโครงการ : 1 มิถุนายน - 31 สิงหาคม 2564

* หมายเหตุ : อัปเดตข้อมูลล่าสุดวันที่ 2 สิงหาคม 2564

ขอบคุณข้อมูลจาก

ธนาคารแห่งประเทศไทย, คลินิกแก้หนี้, ธนาคารแห่งประเทศไทย