สำหรับลูกหนี้บัตรเครดิตและสินเชื่อส่วนบุคคลของสถาบันทางการเงินต่าง ๆ ไม่ว่าจะมีสถานะเป็นหนี้ดี แต่ขาดสภาพคล่องชั่วคราว หรือเป็นหนี้ NPL ไปแล้ว วันนี้มีข่าวดี เมื่อธนาคารแห่งประเทศไทย (ธปท.) ร่วมกับกระทรวงยุติธรรม และสำนักงานยุติธรรม จัดงาน "มหกรรมออนไลน์ไกล่เกลี่ยหนี้บัตรเครดิตและสินเชื่อส่วนบุคคล" เพื่อช่วยไกล่เกลี่ยให้เจ้าหนี้และลูกหนี้สามารถหาทางออกร่วมกัน

ดังนั้น ใครกำลังเจอปัญหาหนี้สินที่ไม่สามารถชำระได้เนื่องจากได้รับผลกระทบจากสถานการณ์โควิด 19 และพิษเศรษฐกิจในช่วงที่ผ่านมา ตามมาดูรายละเอียดกันเลย

ต้องเป็นผู้ที่มีหนี้บัตรเครดิตและสินเชื่อส่วนบุคคลที่ไม่มีหลักประกัน โดยครอบคลุมหนี้บัตรทุกกลุ่ม ทุกสถานะ คือ

1. หนี้บัตรดี : ลูกหนี้ยังคงจ่ายได้ในอัตราขั้นต่ำ แต่เริ่มขาดสภาพคล่อง เพราะดอกเบี้ยสูง จึงค้างชำระไม่เกิน 3 เดือน

2. หนี้บัตรเสีย : ค้างชำระเกิน 3 เดือนแล้ว มีสถานะเป็น NPL ทั้งที่ยังไม่ถูกฟ้อง หรือกำลังอยู่ระหว่างฟ้อง

3. หนี้บัตรเสีย NPL ที่มีคำพิพากษาบังคับคดีแล้ว

1. ลูกหนี้ที่สถานะยังดีอยู่ แต่เริ่มฝืดเคือง หรือค้างชำระไม่เกิน 3 เดือน

แนวทางการชำระหนี้

บัตรเครดิต

- สามารถเปลี่ยนเป็นสินเชื่อผ่อนรายเดือน (Term Loan) มีระยะเวลาผ่อน 4 ปี (48 งวด)

- ลดอัตราดอกเบี้ยบัตรเครดิตจาก 16% เหลือ 12%

บัตรกดเงินสด

- สามารถเปลี่ยนเป็นสินเชื่อผ่อนรายเดือน (Term Loan) มีระยะเวลาผ่อน 4 ปี (48 งวด)

- ลดอัตราดอกเบี้ย เหลือไม่เกิน 22%

สินเชื่อส่วนบุคคล

- สินเชื่อส่วนบุคคลประเภทผ่อนรายเดือนที่มีดอกเบี้ยสูงถึง 25% สามารถขอลดดอกเบี้ยลงเหลือ 22% และลดค่างวดลงได้ 30% ตามหลักเกณฑ์ของ ธปท.

สำหรับวงเงินที่เหลือของหนี้บัตรเครดิตและบัตรกดเงินสด ลูกหนี้สามารถขอให้คงวงเงินที่เหลืออยู่ได้ ทั้งนี้ สถาบันการเงินจะพิจารณาตามความสามารถในการชำระหนี้

เงื่อนไขนี้จะช่วยให้เราจ่ายในอัตราดอกเบี้ยต่ำลง มีค่างวดที่แน่นอนได้ ซึ่งจะดีกว่าการจ่ายขั้นต่ำไปเรื่อย ๆ

ตัวอย่างที่ 1

มีหนี้บัตร 1 แสนบาท ถ้าเลือกผ่อนขั้นต่ำ ปีแรกเฉลี่ย 5,000 บาท อัตราดอกเบี้ย 16% ต้องจ่ายรวม 84 งวดจึงจะหมดหนี้

แต่หากผ่อนหนี้บัตรแบบสินเชื่อผ่อนรายเดือน (Term Loan) จ่ายเท่ากันทุกงวด เฉลี่ยงวดละ 3,000 บาท อัตราดอกเบี้ย 12% จะจ่ายเพียง 40 งวดเท่านั้น

ตัวอย่างที่ 2

กรณีมีวงเงินบัตรเครดิต 100,000 บาท เป็นหนี้ 60,000 บาท อัตราดอกเบี้ย 16% จะได้รับความช่วยเหลือโดยเปลี่ยนเป็นสินเชื่อผ่อนรายเดือน (Term Loan) อัตราดอกเบี้ย 12% และสามารถขอคงวงเงินที่เหลือ 40,000 บาทได้

- ลดภาระในการผ่อนเงินต้นและดอกเบี้ย

- ยังคงรักษาประวัติการเป็นลูกหนี้ดีในเครดิตบูโร

2. ลูกหนี้ NPL ก่อนฟ้อง หรืออยู่ระหว่างฟ้อง

- ผ่อนเฉพาะเงินต้น

- จ่ายดอกเบี้ยแค่ 4-7% ระยะเวลาสูงสุด 10 ปี

- เมื่อผ่อนจบจะยกดอกเบี้ยค้างเดิมให้

ตัวอย่าง

หากมีเงินต้นอยู่ 128,000 บาท เลือกผ่อนชำระเงินต้น 10 ปี ในอัตราดอกเบี้ย 4-7% จะผ่อนชำระเพียงเดือนละ 1,300 บาท เป็นเวลา 120 เดือน (10 ปี) ต่างจากเดิมที่ต้องจ่ายดอกเบี้ยสูงถึง 18% (บัตรเครดิต) หรือ 28% (บัตรกดเงินสด)

ประโยชน์ที่ได้รับ

- ลูกหนี้ที่ใช้ช่องทางนี้จะถือว่าสมัครเข้าคลินิกแก้หนี้และเข้าสู่กระบวนการไกล่เกลี่ยของศาลไปพร้อม ๆ กัน

- ลดภาระการผ่อนต่องวด ตัวอย่าง เงินต้น 1 แสน ผ่อน 10 ปี แค่เดือนละ 1,200 บาท

- รวมยอดหนี้จากเจ้าหนี้ทุกราย มีคนกลางช่วยดูแล ไม่ถูกทวงถามจากเจ้าหนี้หลายราย

3. ลูกหนี้ NPL ที่มีคำพิพากษาบังคับคดีแล้ว

- ผ่อนจ่ายเฉพาะเงินต้น ไม่มีดอกเบี้ย

- ผ่อนสูงสุด 5 ปี กรณีผ่อนเกินกว่า 3 ปี ต้องชำระเงินต้น 3 ปีแรก เกินกว่า 80% ทั้งนี้ ไม่เกินระยะเวลาบังคับคดีคงเหลือ

- ผ่อนจบ ยกดอกเบี้ยค้างเดิมให้

ตัวอย่าง

มีเงินต้น 50,000 บาท สามารถผ่อนชำระหนี้ได้สูงสุด 5 ปี ดังนั้น ปีที่ 1-3 จะผ่อนเดือนละ 1,111 บาท ส่วนปีที่ 4-5 จะผ่อนเดือนละ 416 บาท หากชำระหนี้ครบสัญญาแล้วจะได้ยกเว้นส่วนของดอกเบี้ย 27,000 บาท

- ลูกหนี้และเจ้าหนี้เจรจาไกล่เกลี่ยหนี้ใหม่

มีผู้ให้บริการทางการเงินเข้าร่วมมหกรรมไกล่เกลี่ยหนี้ฯ ทั้งธนาคารพาณิชย์ Non-Bank และบริษัทบริหารสินทรัพย์ รวม 27 แห่ง คือ

ธนาคาร จำนวน 11 แห่ง

1. ธนาคารกรุงเทพ จำกัด (มหาชน)

2. ธนาคารกรุงไทย จำกัด (มหาชน) (ไม่รวมบัตร KTC)

3. ธนาคารกรุงศรีอยุธยา จำกัด (มหาชน)

4. ธนาคารกสิกรไทย จำกัด (มหาชน)

5. ธนาคารซิตี้แบงก์ เอ็น.เอ. สาขากรุงเทพมหานคร

6. ธนาคารซีไอเอ็มบี ไทย จำกัด (มหาชน)

7. ธนาคารทหารไทย จำกัด (มหาชน)

8. ธนาคารไทยพาณิชย์ จำกัด (มหาชน)

9. ธนาคารธนชาต จำกัด (มหาชน)

10. ธนาคารยูโอบี จำกัด (มหาชน)

11. ธนาคารออมสิน

Non-bank จำนวน 12 แห่ง

1. บริษัท เจเนอรัล คาร์ด เซอร์วิสเซส จำกัด (เซ็นทรัล เดอะวัน)

2. บริษัท ซิตี้คอร์ป ลิสซิ่ง (ประเทศไทย) จำกัด

3. บริษัท เทสโก้ โลตัส มันนี่ เซอร์วิสเซส จำกัด (บัตรเทสโก้)

4. บริษัท บัตรกรุงศรีอยุธยา จำกัด (บัตรเครดิตกรุงศรีอยุธยา)

5. บริษัท พรอมิส (ประเทศไทย) จำกัด

6. บริษัท เมืองไทย แคปปิตอล จำกัด (มหาชน)

7. บริษัท ศักดิ์สยามลิสซิ่ง จำกัด (มหาชน)

8. บริษัท อยุธยา แคปปิตอล เซอร์วิสเซส จำกัด (บัตร First Choice)

9. บริษัท อิออน ธนสินทรัพย์ (ไทยแลนด์) จำกัด (มหาชน)

10. บริษัท อีซี่ บาย จำกัด (มหาชน) (ยูเมะพลัส)

11. บริษัท ไอทีทีพี จำกัด

12. บริษัท ไอร่า แอนด์ ไอฟุล จำกัด (มหาชน) (เอ มันนี่)

บริษัทบริหารสินทรัพย์ (บบส.) 4 แห่ง คือ

1. บริษัท บริหารสินทรัพย์ คอลเลคเชียส จำกัด

2. บริษัท บริหารสินทรัพย์ ชโย จำกัด

3. บริษัท บริหารสินทรัพย์ ทวีทรัพย์ จำกัด

4. บริษัท บริหารสินทรัพย์ ฮาร์โมนิช จำกัด

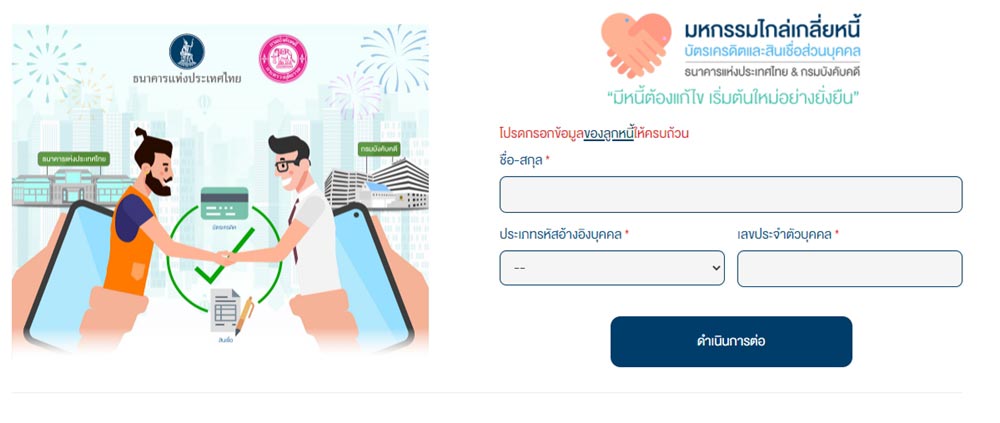

ลงทะเบียนผ่านเว็บไซต์

1. เข้าไปที่เว็บไซต์ 1213.or.th

2. เลือกประเภทหนี้ที่ต้องการแก้ไข คือ สินเชื่อบัตรเครดิต / สินเชื่อส่วนบุคคล

- NPL หนี้ที่ศาลพิพากษาแล้ว หรือถูกบังคับคดี

- NPL หนี้ที่ค้างชำระเกิน 3 เดือน ตั้งแต่ก่อนฟ้อง หรืออยู่ระหว่างการฟ้อง

- สถานะที่ยังดี แต่เริ่มฝืดเคือง หรือค้างชำระไม่เกิน 3 เดือน

แล้วกด "ดำเนินการต่อ"

กรณีไม่แน่ใจว่ามีหนี้อยู่กับสถาบันการเงินแห่งใดบ้าง สามารถเข้าไปตรวจสอบเครดิตบูโร ได้ที่บริษัท ข้อมูลเครดิตแห่งชาติ จำกัด (คลิก)

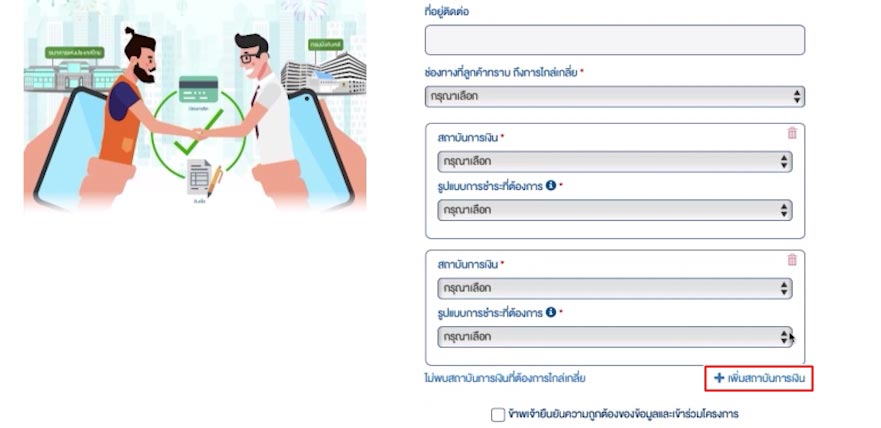

7. ระบบจะส่งรหัสตัวเลข 6 หลัก ไปยังเบอร์โทรศัพท์มือถือ

ที่เราลงทะเบียนไว้

ลงทะเบียนผ่านศูนย์คุ้มครองผู้ใช้บริการทางการเงิน (ศคง.)

- สำหรับคนที่ไม่สะดวกกรอกข้อมูลออนไลน์ สามารถโทร. ติดต่อที่เบอร์ 1213 จะมีเจ้าหน้าที่ของแบงก์ชาติช่วยบริการกรอกข้อมูล

- หากเป็นช่วงนอกเวลาทำการตลอด 24 ชั่วโมง สามารถส่งอีเมลมาที่ fcc@bot.or.th โดยฝากชื่อและเบอร์โทรศัพท์ไว้ เพื่อที่เจ้าหน้าที่จะได้ติดต่อกลับไป หรือกรอกข้อมูลผ่านลิงก์นี้ bot.or.th ได้เลย โดยจะมีเจ้าหน้าที่ติดต่อกลับ เพื่อแนะนำวิธีการกรอกลงทะเบียนมหกรรมไกล่เกลี่ยหนี้ออนไลน์

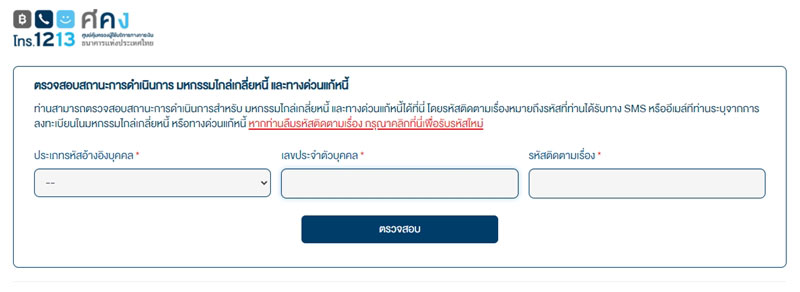

เช็กได้ที่ไหน

หลังจากสมัครเข้าโครงการแล้วอยากทราบว่าขณะนี้อยู่ในขั้นตอนไหน เราสามารถตรวจสอบสถานะการดำเนินการได้ทางออนไลน์ ผ่านลิงก์ https://www.1213.or.th/App/DMed/V1/Status

1. ใส่เลขประจำตัวประชาชน หรือเลขที่หนังสือเดินทาง

2. ใส่เลขประจำตัวบุคคล

3. ใส่รหัสติดตามเรื่อง

4. กดตรวจสอบ

1. ลูกหนี้มีอายุเกิน 60 ปีขึ้นไป ซึ่งอาจกระทบต่อการผ่อนชำระหนี้

2. ลูกหนี้อยู่ในมาตรการความช่วยเหลืออื่น ๆ อย่างต่อเนื่องแล้ว เช่น เจ้าหนี้ให้ยืดระยะเวลาผ่อนชำระ ลดค่างวดลง หรือได้รับการพักชำระหนี้มาแล้ว

3. ลูกหนี้มีข้อเสนอใหม่ที่ต่างจากมาตรการกลางเดิมที่กลุ่มเจ้าหนี้ซึ่งเข้าร่วมโครงการตกลงกันไว้ เช่น ลูกหนี้จะขอไม่จ่ายดอกเบี้ย ขอลดเงินต้น ขอพักชำระหนี้โดยไม่มีกำหนด ขอรวมหนี้กับเจ้าหนี้อื่น หรือขอไม่จ่ายหนี้เลย

4. เป็นลูกหนี้ที่ไม่ได้รับผลกระทบจากวิกฤตโควิด 19 จึงไม่สามารถส่งเอกสารประกอบการพิจารณาได้

5. เป็นลูกหนี้ที่อยู่ระหว่างผ่อนชำระตามสัญญาประนีประนอมยอมความ ซึ่งสามารถเจรจากับเจ้าหนี้เองได้อยู่แล้ว

6. เป็นลูกหนี้ที่ถูกบังคับคดีแล้วต้องการขอลดการอายัดเงิน ซึ่งประเด็นนี้ลูกหนี้ต้องเจรจากับกรมบังคับคดีเอง แต่ถ้า ธปท. ทราบสาเหตุ ก็จะประสานกับเจ้าหนี้และกรมบังคับคดีเพื่อพิจารณาช่วยเหลือเป็นรายกรณี

7. อายุการฟ้องคดีที่เหลือและอายุการบังคับคดีที่เหลือน้อยจน ธปท. ดำเนินการไม่ทัน

8. ลูกหนี้ขอให้ถอนฟ้อง ขอให้ระงับการดำเนินคดี หรือถอนการบังคับคดี โดยไม่มีการชำระหนี้

9. ลูกหนี้มีเจ้าหนี้หลายราย แต่ยังไม่สามารถเจรจาให้มีข้อสรุปกับเจ้าหนี้รายอื่น รวมทั้งเจ้าหนี้รายอื่นมีบุริมสิทธิ์เหนือกว่าเจ้าหนี้ที่เข้าร่วมโครงการ (การมีสิทธิ์เรียกร้องก่อนเจ้าหนี้อื่น ๆ)

ขอบคุณข้อมูลจาก

ธนาคารแห่งประเทศไทย, เฟซบุ๊ก ธนาคารแห่งประเทศไทย - Bank of Thailand, ศูนย์คุ้มครองผู้ใช้บริการทางการเงิน ธนาคารแห่งประเทศไทย, เฟซบุ๊ก ธนาคารแห่งประเทศไทย - Bank of Thailand, เฟซบุ๊ก ธนาคารแห่งประเทศไทย - Bank of Thailand