สินเชื่อบ้านแลกเงิน คืออะไร

ข้อดีของสินเชื่อบ้านแลกเงิน

-

เหมาะกับคนที่ต้องการเงินสดก้อนใหญ่ เพราะมีโอกาสได้รับวงเงินสูงตั้งแต่ 70-100% ของราคาประเมิน ซึ่งสูงกว่าการขอสินเชื่อส่วนบุคคลทั่วไป เนื่องจากมีบ้านเป็นหลักประกัน และยังสามารถอาศัยอยู่ในบ้านได้ตามปกติ

-

อัตราดอกเบี้ยต่ำกว่าสินเชื่ออื่น ๆ ที่ไม่มีหลักประกัน เช่น บัตรเครดิต สินเชื่อส่วนบุคคล อีกทั้งยังคิดดอกเบี้ยแบบลดต้นลดดอก ดังนั้น ยิ่งโปะมาก หนี้ก็ยิ่งหมดไวขึ้น

-

มีระยะเวลาผ่อนชำระที่ยาวนาน 20-30 ปี ทำให้จำนวนเงินที่ผ่อนต่องวดไม่สูงมาก ช่วยให้บริหารจัดการการเงินได้ง่ายขึ้น

-

สามารถนำเงินที่ได้รับไปใช้ได้หลากหลายวัตถุประสงค์ตามความต้องการ อาทิ ลงทุนในธุรกิจ ค่าเล่าเรียนบุตร ค่าต่อเติม-ซ่อมแซมบ้านหรือรถ ค่ารักษาพยาบาล ค่าใช้จ่ายในกรณีฉุกเฉิน รวมทั้งคนที่มีหนี้ดอกเบี้ยสูงอื่น ๆ ก็สามารถนำสินเชื่อบ้านแลกเงินมาปิดหนี้ เพื่อช่วยลดภาระดอกเบี้ยโดยรวมได้

วิธีเลือกสินเชื่อบ้านแลกเงิน

ในการยื่นขอสินเชื่อบ้านแลกเงิน เราควรพิจารณาสิ่งเหล่านี้ประกอบด้วย

-

หลักประกันที่ยื่นขอสินเชื่อได้ : ธนาคารแต่ละแห่งมีเงื่อนไขหลักประกันแตกต่างกัน เช่น บางแห่งรับเฉพาะที่ดินหรือบ้าน ไม่รับที่นา ที่สวน บางแห่งจะต้องเป็นทรัพย์สินของผู้กู้เท่านั้น แต่บางแห่งอาจใช้ทรัพย์สินของบุคคลในครอบครัวหรือคนอื่นได้ จึงควรตรวจสอบเงื่อนไขให้ชัดเจน

-

วงเงินกู้ : ต้องเพียงพอที่จะนำไปใช้ตามวัตถุประสงค์ และไม่มากเกินความจำเป็น เพื่อไม่ให้เกิดภาระหนี้ที่สูงเกินไป ซึ่งแต่ละธนาคารมีนโยบายการให้วงเงินสินเชื่อที่แตกต่างกัน โดยทั่วไปจะอยู่ระหว่าง 70-90% ของราคาประเมินหลักประกัน

-

อัตราดอกเบี้ย : โดยแต่ละธนาคารมักจะมีโปรโมชั่นออกมาในช่วงเวลาต่าง ๆ ซึ่งมีทั้งอัตราดอกเบี้ยคงที่ และอัตราดอกเบี้ยลอยตัว

-

ดอกเบี้ยคงที่ (Fixed Rate) : คือการจ่ายดอกเบี้ยในอัตราเท่าเดิม ไม่ปรับอัตราดอกเบี้ยขึ้น-ลงตามตลาด ช่วยให้บริหารจัดการเงินได้ง่ายขึ้น เหมาะกับภาวะดอกเบี้ยขาขึ้น

-

ดอกเบี้ยลอยตัว (Floating Rate) : โดยอ้างอิงจากอัตราดอกเบี้ย MLR, MRR, MOR ของแต่ละธนาคาร ซึ่งปรับเปลี่ยนได้ตามภาวะเศรษฐกิจ ดังนั้น ยอดผ่อนในแต่ละเดือนอาจเพิ่มขึ้นหรือลดลงได้

-

-

อัตราดอกเบี้ยที่แท้จริงตลอดอายุสัญญา (Effective Interest Rate - EIR) : เพราะการเปรียบเทียบเฉพาะตัวเลขดอกเบี้ยที่โฆษณา เช่น ดอกเบี้ยคงที่ 3.99% ตลอด 3 ปี หรือดอกเบี้ยเริ่มต้น 4.50% ต่อปี อาจไม่สะท้อนค่าใช้จ่ายที่เราต้องจ่ายจริงทั้งหมด จึงควรนำตัวเลข EIR ที่รวมเอาค่าใช้จ่ายทั้งหมดที่เกี่ยวข้องกับสินเชื่อมาคำนวณด้วย เพราะเป็นอัตราดอกเบี้ยที่สะท้อนค่าใช้จ่ายทั้งหมดที่เกี่ยวข้องกับสินเชื่อได้ดีที่สุด

-

อัตราดอกเบี้ยพิเศษเมื่อสมัครพร้อมผลิตภัณฑ์อื่น : โดยปกติแล้วหากผู้กู้สมัครผลิตภัณฑ์อื่น ๆ ร่วมด้วย มักจะได้รับอัตราดอกเบี้ยพิเศษหรือสิทธิประโยชน์อื่น ๆ โดยเฉพาะเมื่อสมัครประกันชีวิตคุ้มครองสินเชื่อ (MRTA) อย่างไรก็ตาม แม้อัตราดอกเบี้ยลดลง แต่ก็ต้องจ่ายค่าเบี้ยประกันไปอีกหลายปี จึงต้องคำนวณดี ๆ ว่าเราสามารถจ่ายไหวหรือไม่

-

ยอดเงินผ่อนในแต่ละเดือน : พิจารณาอัตราการผ่อนชำระในแต่ละงวดว่าถูกหักเป็นเงินต้นและดอกเบี้ยเท่าไร เราสามารถผ่อนไหวหรือไม่ โดยขอตารางการผ่อนชำระจากธนาคารได้เลย

-

ระยะเวลาผ่อนชำระ : ประเมินความสามารถในการผ่อนชำระ โดยเลือกระยะเวลาที่เหมาะสมกับความสามารถในการชำระหนี้

-

ค่าใช้จ่ายในการยื่นขอสินเชื่อ : เช่น ค่าจดจำนอง ค่าอากรแสตมป์ ค่าเบี้ยประกันภัย ค่าเบี้ยประกันอัคคีภัย ค่าประเมินราคาหลักทรัพย์ ค่าตรวจสอบสภาพที่ดินหรืออาคาร เป็นต้น ซึ่งบางแบงก์อาจมีโปรโมชั่นฟรีค่าธรรมเนียมในบางช่วงเวลา ทั้งนี้ แม้จะฟรีค่าธรรมเนียม แต่ก็ต้องตรวจสอบเงื่อนไขให้ชัดเจน

-

คุณสมบัติผู้กู้ : ตรวจสอบคุณสมบัติผู้กู้และเงื่อนไข เช่น อายุปัจจุบัน อายุเมื่อรวมกับระยะเวลาชำระเงินกู้ อาชีพ รายได้ ประวัติทางการเงิน ฯลฯ

-

โปรโมชั่นและสิทธิประโยชน์เพิ่มเติม : เช่น บางธนาคารอาจมีฟรีค่าธรรมเนียมบางรายการ หรืออัตราดอกเบี้ยพิเศษสำหรับคนที่มีบัญชีเงินเดือนของธนาคาร หรือเป็นพนักงานของหน่วยงานที่ทำข้อตกลงกับธนาคาร หรือโปรแกรมผ่อนตรงเวลาแล้วมีรางวัล เป็นต้น

-

เงื่อนไขและระยะเวลายื่นกู้ : ตรวจสอบช่วงเวลาโปรโมชั่นให้ชัดเจนว่าต้องยื่นขอสินเชื่อและผ่านการอนุมัติภายในวันที่เท่าไร และต้องทำสัญญา เบิกรับเงิน หรือจดจำนองภายในเมื่อไร ถึงใช้สิทธิ์ได้ตามโปรโมชั่นสินเชื่อ

ทีนี้ก็มาดูกันว่า ถ้าต้องการขอสินเชื่อบ้านแลกเงิน 2568 มีผลิตภัณฑ์ของแบงก์ไหนน่าสนใจบ้าง

สินเชื่อบ้านแลกเงิน

ธนาคารไหนดี ปี 2568

1. สินเชื่อบ้านแลกเงิน ธนาคารไทยเครดิต

ภาพจาก : ธนาคารไทยเครดิต

สินเชื่อบ้านแลกเงิน ธนาคารไทยเครดิต ให้วงเงินสูงสุด 10 ล้านบาท ผ่อนนานสูงสุด 30 ปี โดยคิดอัตราดอกเบี้ย 0% ในช่วง 3 เดือนแรก หลังจากนั้นใช้อัตราดอกเบี้ยแบบลอยตัว (ตามเงื่อนไขที่ธนาคารกำหนด) พร้อมฟรีค่าประเมิน (เมื่อได้รับอนุมัติภายในวันที่ 31 ธันวาคม 2568 และจดจำนองให้แล้วเสร็จภายในวันที่ 31 มกราคม 2569) ทั้งนี้ หากเลือกทำประกัน MRTA พร้อมกันด้วย ยังสามารถเลือกรับสิทธิประโยชน์อื่น ๆ เพิ่มเติมได้อีก เช่น ส่วนลดอัตราดอกเบี้ย ฟรีค่าจดจำนอง เป็นต้น

-

ประเภทหลักประกันที่ยื่นกู้ได้ : บ้านเดี่ยว, ทาวน์เฮ้าส์, กรรมสิทธิ์ห้องชุด, อาคารพาณิชย์ ที่ใช้เป็นที่อยู่อาศัย โดยผู้กู้หรือผู้กู้ร่วมต้องเป็นเจ้าของกรรมสิทธิ์ในหลักประกัน

-

อัตราดอกเบี้ย :

-

อัตราดอกเบี้ยเฉลี่ย 3 ปี = 5.21-9.85% ต่อปี

-

อัตราดอกเบี้ยที่แท้จริงตลอดอายุสัญญาอยู่ระหว่าง 5.94-10.41% ต่อปี (คำนวณจากวงเงินกู้ 2 ล้านบาท ระยะเวลากู้ 30 ปี MRR = 9.95% ต่อปี โดยอัตราดอกเบี้ยลอยตัวสามารถเปลี่ยนแปลงเพิ่มขึ้นหรือลดลงได้ตามประกาศของธนาคาร)

-

ภาพจาก : ธนาคารไทยเครดิต

-

วงเงินให้กู้ : ไม่เกิน 90% ของราคาประเมินหลักประกัน สูงสุดไม่เกิน 10 ล้านบาท

-

ระยะเวลาผ่อนชำระ : สูงสุด 30 ปี เมื่อรวมกับอายุของผู้กู้แล้วต้องไม่เกิน 65 ปี

-

ระยะเวลาโปรโมชั่น : ภายในวันที่ 30 มิถุนายน 2568 หรือจนกว่าจะมีประกาศเปลี่ยนแปลง

หมายเหตุ : กู้เท่าที่จำเป็นและชำระคืนไหว เงื่อนไขและอัตราดอกเบี้ยเป็นไปตามหลักเกณฑ์ที่ธนาคารกำหนด

ข้อมูลเพิ่มเติม : ธนาคารไทยเครดิต

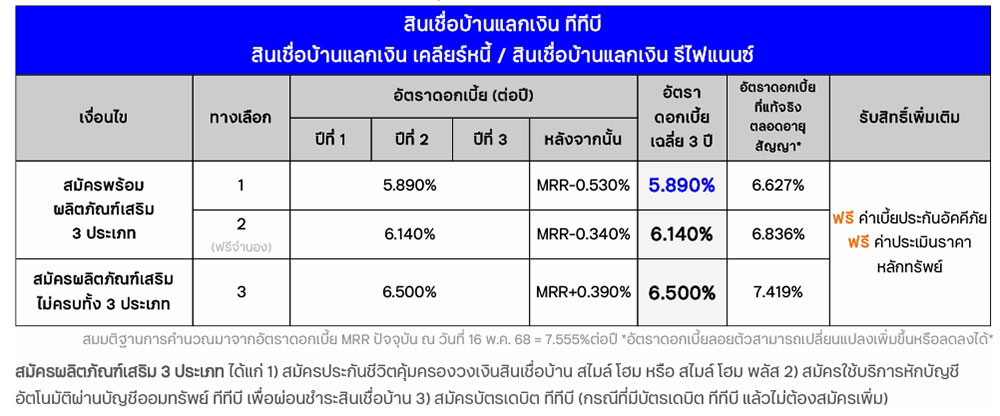

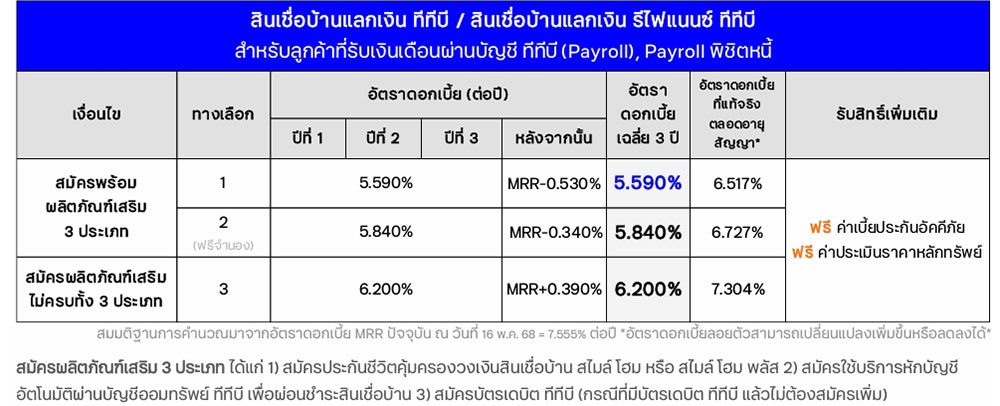

2. สินเชื่อบ้านแลกเงิน ทีทีบี ธนาคารทหารไทยธนชาต

ภาพจาก : ธนาคารทหารไทยธนชาต

สินเชื่อบ้านแลกเงิน ttb สำหรับคนที่อยากเปลี่ยนบ้านเป็นเงินก้อนใหญ่ เพื่อลดภาระดอกเบี้ยและรายจ่าย ให้กู้ได้ตั้งแต่ 500,000-10 ล้านบาท ปัจจุบันมีโปรโมชั่นดอกเบี้ยคงที่ 3 ปีแรก 5.89-6.50% ต่อปี หลังจากนั้นคิดอัตราดอกเบี้ยลอยตัว (ขึ้นอยู่กับแผนที่เลือก) แถมยังฟรีค่าเบี้ยประกันอัคคีภัยและค่าประเมินราคาหลักทรัพย์ นอกจากนี้หากใครรับเงินเดือนผ่านบัญชี ทีทีบี ก็มีสิทธิ์รับอัตราดอกเบี้ยพิเศษเหลือเพียง 5.59-6.20% ต่อปี

-

ประเภทหลักประกันที่ยื่นกู้ได้ : ที่ดิน บ้าน ห้องชุดที่ผู้กู้มีกรรมสิทธิ์

-

อัตราดอกเบี้ย :

-

อัตราดอกเบี้ยเฉลี่ย 3 ปี = 5.89-6.50% ต่อปี (สำหรับลูกค้าทั่วไป)

-

อัตราดอกเบี้ยที่แท้จริงตลอดอายุสัญญาอยู่ระหว่าง 6.627-7.419% ต่อปี (คำนวณจากวงเงินกู้ 3 ล้านบาท ระยะเวลากู้ 20 ปี MRR ณ วันที่ 16 พฤษภาคม 2568 = 7.555% ต่อปี โดยอัตราดอกเบี้ยลอยตัวสามารถเปลี่ยนแปลงเพิ่มขึ้นหรือลดลงได้ตามประกาศของธนาคาร)

-

ภาพจาก : ธนาคารทหารไทยธนชาต

◇ อัตราดอกเบี้ยเฉลี่ย 3 ปี = 5.59-6.20% ต่อปี (สำหรับลูกค้าที่รับเงินเดือนผ่าน ทีทีบี)

◇ อัตราดอกเบี้ยที่แท้จริงตลอดอายุสัญญาอยู่ระหว่าง 6.517-7.304% ต่อปี (คำนวณจากวงเงินกู้ 3 ล้านบาท ระยะเวลากู้ 20 ปี MRR ณ วันที่ 16 พฤษภาคม 2568 = 7.555% ต่อปี โดยอัตราดอกเบี้ยลอยตัวสามารถเปลี่ยนแปลงเพิ่มขึ้นหรือลดลงได้ตามประกาศของธนาคาร)

ภาพจาก : ธนาคารทหารไทยธนชาต

-

วงเงินให้กู้ : ไม่เกิน 90% ของราคาประเมินหลักประกัน สูงสุดไม่เกิน 10 ล้านบาท

-

ระยะเวลาผ่อนชำระ : สูงสุด 30 ปี เมื่อรวมกับอายุของผู้กู้แล้วต้องไม่เกิน 65 ปี

-

ระยะเวลาโปรโมชั่น : 16 พฤษภาคม - 31 สิงหาคม 2568 และจดจำนองภายในวันที่ 30 กันยายน 2568 หรือจนกว่าจะมีประกาศเปลี่ยนแปลง

หมายเหตุ : กู้เท่าที่จำเป็นและชำระคืนไหว เงื่อนไขและอัตราดอกเบี้ยเป็นไปตามหลักเกณฑ์ที่ธนาคารกำหนด

ข้อมูลเพิ่มเติม : ธนาคารทหารไทยธนชาต

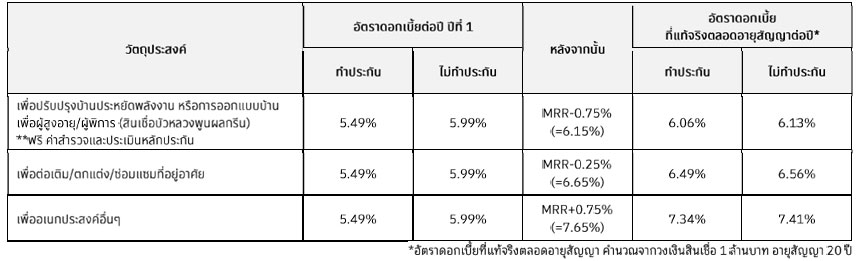

3. สินเชื่อบัวหลวงพูนผล บ้านแลกเงิน ธนาคารกรุงเทพ

ภาพจาก : ธนาคารกรุงเทพ

เพียงมีบ้านปลอดภาระก็สามารถใช้เป็นหลักประกันในการขอสินเชื่อเงินกู้อเนกประสงค์กับธนาคารกรุงเทพได้ ให้วงเงินสูงสุด 10 ล้านบาท โดยหากทำประกัน MRTA อัตราดอกเบี้ยปีแรกจะอยู่ที่ 5.49% ต่อปี และในกรณีไม่ทำประกัน MRTA อัตราดอกเบี้ยปีแรกจะเท่ากับ 5.99% ต่อปี หลังจากนั้นใช้อัตราดอกเบี้ยลอยตัว (ตามเงื่อนไขที่ธนาคารกำหนด) และฟรี ค่าสำรวจและประเมินหลักประกัน ขั้นต่ำ 3,000 บาท/แปลง (ไม่รวม VAT)

-

ประเภทหลักประกันที่ยื่นกู้ได้ : ที่ดินพร้อมสิ่งปลูกสร้าง ห้องชุด ซึ่งเป็นที่อยู่อาศัย (ยกเว้นหลักประกันประเภทที่ดินเปล่า/สิทธิการเช่า)

-

อัตราดอกเบี้ย :

-

อัตราดอกเบี้ยที่แท้จริงตลอดอายุสัญญาอยู่ระหว่าง 6.06-7.41% ต่อปี (คำนวณจากวงเงินกู้ 1 ล้านบาท ระยะเวลากู้ 20 ปี MRR ณ วันที่ 8 พฤษภาคม 2568 = 6.90% ต่อปี โดยอัตราดอกเบี้ยลอยตัวสามารถเปลี่ยนแปลงเพิ่มขึ้นหรือลดลงได้ตามประกาศของธนาคาร)

-

ภาพจาก : ธนาคารกรุงเทพ

-

วงเงินให้กู้ : สูงสุด 10 ล้านบาท และ 100% ของมูลค่าใช้จ่าย วงเงินสูงสุดต่อมูลค่าหลักประกันไม่เกินดังนี้

-

เพื่อต่อเติม/ตกแต่ง/ซ่อมแซมบ้าน ไม่เกิน 80% ของราคาประเมินหลักประกัน

-

เพื่ออเนกประสงค์อื่น เช่น เพื่อการศึกษา ซื้อรถยนต์ อุปโภค-บริโภค ไม่เกิน 70% ของราคาประเมินหลักประกัน

-

-

ระยะเวลาผ่อนชำระ : สูงสุด 30 ปี เมื่อรวมกับอายุของผู้กู้แล้วต้องไม่เกิน 60 ปี

-

ระยะเวลาโปรโมชั่น : 1 พฤษภาคม - 30 ธันวาคม 2568 หรือจนกว่าจะมีประกาศเปลี่ยนแปลง

หมายเหตุ : กู้เท่าที่จำเป็นและชำระคืนไหว เงื่อนไขและอัตราดอกเบี้ยเป็นไปตามหลักเกณฑ์ที่ธนาคารกำหนด

ข้อมูลเพิ่มเติม : ธนาคารกรุงเทพ

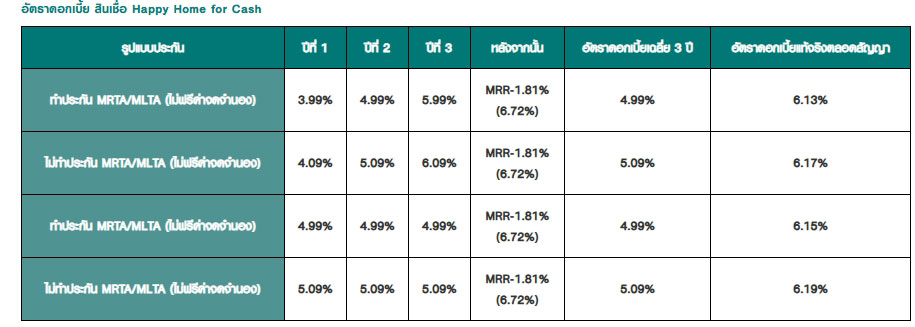

4. สินเชื่อบ้านเพิ่มเงิน HAPPY HOME FOR CASH ธนาคารแลนด์ แอนด์ เฮ้าส์

ภาพจาก : ธนาคารแลนด์ แอนด์ เฮ้าส์

สินเชื่อ Happy Home for Cash จาก LH Bank มาพร้อมโปรโมชั่นอัตราดอกเบี้ยคงที่ 3 ปีแรก เฉลี่ย 3.99-6.09% ต่อปี (ขึ้นอยู่กับแผนที่เลือก) และตั้งแต่ปีที่ 4 เป็นต้นไปจะใช้อัตราดอกเบี้ยลอยตัว อย่างไรก็ตาม อัตราดอกเบี้ยและเงื่อนไขดังกล่าวสำหรับหลักประกันที่ได้รับการจัดสรรทุกโครงการในเขตกรุงเทพฯ และปริมณฑล ยกเว้นที่ดินว่างเปล่าและอาคารพาณิชย์

-

ประเภทหลักประกันที่ยื่นกู้ได้ : ที่ดิน บ้าน ห้องชุดที่ผู้กู้มีกรรมสิทธิ์

-

อัตราดอกเบี้ย :

-

อัตราดอกเบี้ยเฉลี่ย 3 ปี = 4.99-5.09% ต่อปี

-

อัตราดอกเบี้ยที่แท้จริงตลอดอายุสัญญาอยู่ระหว่าง 6.13-6.19% ต่อปี (คำนวณจากวงเงินกู้ 1 ล้านบาท ระยะเวลากู้ 30 ปี MRR ณ วันที่ 27 พฤษภาคม 2568 = 8.53% ต่อปี โดยอัตราดอกเบี้ยลอยตัวสามารถเปลี่ยนแปลงเพิ่มขึ้นหรือลดลงได้ตามประกาศของธนาคาร)

-

ภาพจาก : ธนาคารแลนด์ แอนด์ เฮ้าส์

-

วงเงินให้กู้ : สูงสุด 80% ของราคาประเมินหลักประกัน เริ่มต้น 1 ล้านบาท และราคาประเมินหลักประกัน (แนวราบ) ไม่น้อยกว่า 2 ล้านบาท หรือ (แนวสูง) ไม่น้อยกว่า 2.5 ล้านบาท (โครงการจัดสรรทุกโครงการ)

-

ระยะเวลาผ่อนชำระ : สูงสุด 30 ปี เมื่อรวมกับอายุของผู้กู้แล้วต้องไม่เกิน 65 ปี

-

ระยะเวลาโปรโมชั่น : สำหรับการยื่นขอสินเชื่อที่ได้รับการอนุมัติและเบิกรับเงินกู้ ตั้งแต่วันนี้ - 31 กรกฎาคม 2568

หมายเหตุ : กู้เท่าที่จำเป็นและชำระคืนไหว เงื่อนไขและอัตราดอกเบี้ยเป็นไปตามหลักเกณฑ์ที่ธนาคารกำหนด

ข้อมูลเพิ่มเติม : ธนาคารแลนด์ แอนด์ เฮ้าส์

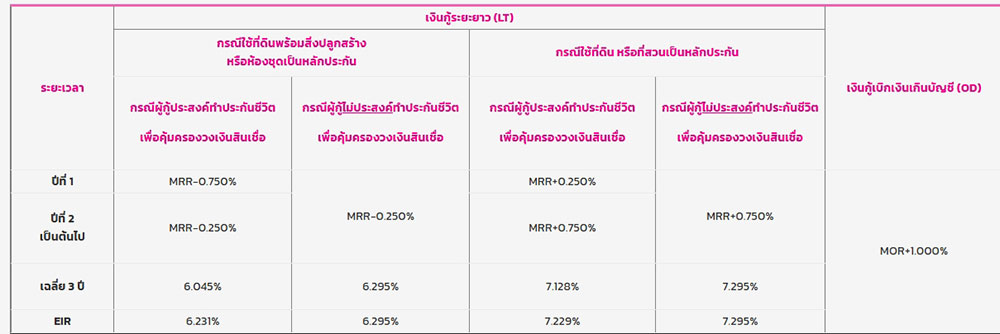

5. สินเชื่อ GSB บ้านแลกเงิน ธนาคารออมสิน

ภาพจาก : ธนาคารออมสิน

เปลี่ยนบ้านเป็นเงินไว้สำหรับค่าใช้จ่ายทั่วไป กับ สินเชื่อบ้านแลกเงิน ธนาคารออมสิน ซึ่งมีวงเงินให้ทั้งเงินกู้ระยะยาว (LT) และวงเงินกู้เบิกเงินเกินบัญชี (OD) สูงสุดไม่เกิน 10 ล้านบาท คิดอัตราดอกเบี้ยแบบลอยตัว เฉลี่ย 3 ปี อยู่ระหว่าง 6.045-7.295% ต่อปี (ขึ้นอยู่กับแผนที่เลือก) และสามารถใช้หลักประกันของผู้กู้เองหรือของบุคคลอื่นก็กู้ได้

-

ประเภทหลักประกันที่ยื่นกู้ได้ : ที่ดิน ที่สวน ที่ดินพร้อมสิ่งปลูกสร้าง หรือห้องชุด ตั้งอยู่ในแหล่งชุมชนที่มีความเจริญ มีไฟฟ้า สาธารณูปโภคอื่น ๆ ตามความจำเป็น และมีทางสาธารณประโยชน์ ซึ่งรถยนต์ผ่านเข้า-ออกได้สะดวก (ไม่ใช่ที่ไร่ ที่นา) เป็นของผู้กู้หรือบุคคลอื่นก็ได้

-

อัตราดอกเบี้ย :

-

อัตราดอกเบี้ยเฉลี่ย 3 ปี = 6.045-7.295% ต่อปี

-

อัตราดอกเบี้ยที่แท้จริงตลอดอายุสัญญาอยู่ระหว่าง 6.231-7.295% ต่อปี (คำนวณจากวงเงินกู้ 1 ล้านบาท ระยะเวลากู้ 20 ปี MRR ณ วันที่ 14 พฤษภาคม 2568 = 6.545% ต่อปี)

-

กรณีเงินกู้เบิกเงินเกินบัญชี (OD) อัตราดอกเบี้ยที่แท้จริงตลอดอายุสัญญา (EIR) อยู่ที่ 7.345% ต่อปี โดย MOR ณ วันที่ 14 พฤษภาคม 2568 = 6.345% ต่อปี

-

อัตราดอกเบี้ยลอยตัวสามารถเปลี่ยนแปลงเพิ่มขึ้นหรือลดลงได้ตามประกาศของธนาคาร

-

ภาพจาก : ธนาคารออมสิน

-

วงเงินให้กู้ : สูงสุดไม่เกินรายละ 10 ล้านบาท โดยมีหลักเกณฑ์อย่างใดอย่างหนึ่ง ดังนี้

-

เงินกู้ระยาว (LT) ให้กู้สูงสุดไม่เกิน 90% ของราคาประเมินหลักทรัพย์

-

เงินกู้แบบผสม (LT ร่วมกับ OD) ให้กู้ร่วมกันได้ไม่เกิน 10 ล้าน และไม่เกินจำนวนเงินให้กู้ตามข้อ 1 เงินกู้ระยะยาว (LT) โดยวงเงินกู้เบิกเงินเกินบัญชี (OD) ให้กู้ได้ไม่เกิน 10 เท่าของรายได้รวม และไม่เกินรายละ 500,000 บาท

-

-

ระยะเวลาผ่อนชำระ :

-

เงินกู้ระยะยาว (LT) ผ่อนได้สูงสุดไม่เกิน 30 ปี โดยเมื่อรวมอายุผู้กู้กับระยะเวลาที่ชำระเงินกู้ต้องไม่เกิน 70 ปี

-

กรณีเงินกู้เบิกเงินเกินบัญชี (OD) ให้ทบทวนวงเงินทุกปี

-

หมายเหตุ : กู้เท่าที่จำเป็นและชำระคืนไหว เงื่อนไขและอัตราดอกเบี้ยเป็นไปตามหลักเกณฑ์ที่ธนาคารกำหนด

ข้อมูลเพิ่มเติม : ธนาคารออมสิน

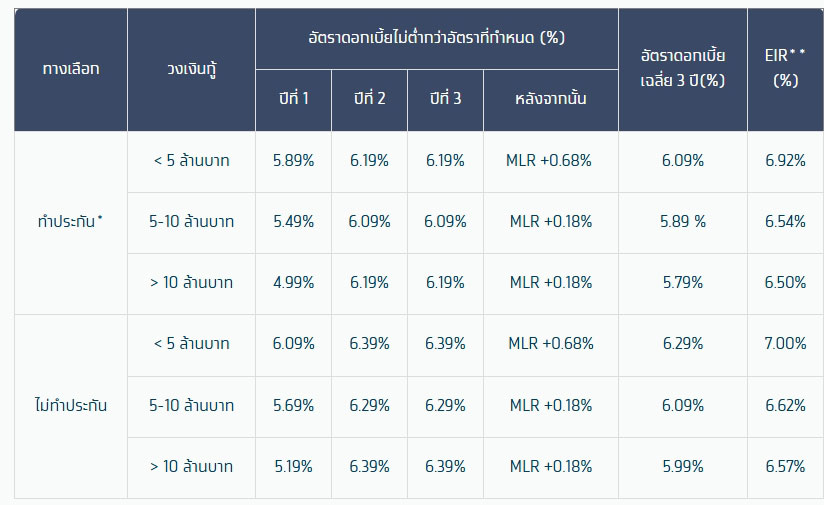

6. สินเชื่อกรุงไทยบ้านแลกเงิน ธนาคารกรุงไทย

ภาพจาก : ธนาคารกรุงไทย

สินเชื่อบ้านแลกเงิน กรุงไทย ช่วยให้คนมีบ้านมีเงินไปใช้จ่ายตามความต้องการ ทั้งเพื่ออุปโภค-บริโภค ประกอบอาชีพ หรือรีไฟแนนซ์กับสถาบันการเงินอื่น ด้วยวงเงินกู้สูงสุด 20 ล้านบาท ผ่อนนานสูงสุด 30 ปี อัตราดอกเบี้ยพิเศษ คงที่ 3 ปี เริ่มต้นปีแรก 4.99-6.09% ต่อปี (ขึ้นอยู่กับแผนที่เลือก) เฉลี่ย 3 ปีแรก 5.79-6.29% ต่อปี หลังจากนั้นใช้อัตราดอกเบี้ยลอยตัว

-

ประเภทหลักประกันที่ยื่นกู้ได้ : บ้าน คอนโด อาคารพาณิชย์ ที่ดินเปล่าที่ปลอดภาระการจำนองหรือรีไฟแนนซ์สินเชื่อบ้านแลกเงินจากสถาบันการเงินอื่น

-

อัตราดอกเบี้ย :

-

อัตราดอกเบี้ยเฉลี่ย 3 ปี = 5.79-6.29% ต่อปี

-

อัตราดอกเบี้ยที่แท้จริงตลอดอายุสัญญาอยู่ระหว่าง 6.50-7.00% ต่อปี

-

วงเงินกู้น้อยกว่า 5 ล้านบาท คำนวณจากวงเงินกู้ 1 ล้านบาท อายุสัญญา 20 ปี ผ่อนชำระ 8,400 บาท/เดือน

-

วงเงินกู้ตั้งแต่ 5-10 ล้านบาท คำนวณจากวงเงินกู้ 5 ล้านบาท อายุสัญญา 20 ปี ผ่อนชำระ 40,100 บาท/เดือน

-

วงเงินกู้มากกว่า 10 ล้านบาท คำนวณจากวงเงินกู้ 10 ล้านบาท อายุสัญญา 20 ปี ผ่อนชำระ 80,200 บาท/เดือน

-

MLR = 6.75% ต่อปี (ณ วันที่ 15 พฤษภาคม 2568) ทั้งนี้ อัตราดอกเบี้ยลอยตัวสามารถเปลี่ยนแปลงเพิ่มขึ้นหรือลดลงได้

-

-

ภาพจาก : ธนาคารกรุงไทย

-

วงเงินให้กู้ : สูงสุด 20 ล้านบาท

-

ระยะเวลาผ่อนชำระ : สูงสุด 30 ปี โดยอายุผู้กู้รวมระยะเวลากู้ไม่เกิน 70 ปี

-

ระยะเวลาโปรโมชั่น : ภายในวันที่ 30 มิถุนายน 2568 และทำนิติกรรมจำนองภายใน 30 วัน นับถัดจากวันที่ได้รับอนุมัติสินเชื่อ

หมายเหตุ : กู้เท่าที่จำเป็นและชำระคืนไหว เงื่อนไขและอัตราดอกเบี้ยเป็นไปตามหลักเกณฑ์ที่ธนาคารกำหนด

ข้อมูลเพิ่มเติม : ธนาคารกรุงไทย

7. สินเชื่อบ้านอเนกประสงค์ ยูโอบี แคชทูโฮม (UOB Cash to Home) ธนาคารยูโอบี

ภาพจาก : ธนาคารยูโอบี

สินเชื่อบ้านแลกเงิน UOB ให้กู้โดยไม่จำกัดวัตถุประสงค์ สามารถเปลี่ยนบ้านเป็นเงินสดได้ตั้งแต่ 500,000 บาท จนถึง 50 ล้านบาท ด้วยอัตราดอกเบี้ยคงที่ 3 ปีแรก 5.90% ต่อปี (กรณีทำประกัน MRTA) และ 6.10% ต่อปี (กรณีไม่ทำประกัน MRTA) หลังจากนั้นใช้อัตราดอกเบี้ยลอยตัว

-

ประเภทหลักประกันที่ยื่นกู้ได้ : บ้านเดี่ยว, บ้านแฝด, ทาวน์เฮาส์, ห้องชุดพักอาศัย (กรณีอาคารพาณิชย์รับเฉพาะลูกค้าที่มีรายได้ประจำเท่านั้น)

-

อัตราดอกเบี้ย :

-

อัตราดอกเบี้ยเฉลี่ย 3 ปี = 5.90-6.10% ต่อปี

-

อัตราดอกเบี้ยที่แท้จริงตลอดอายุสัญญาอยู่ระหว่าง 7.054-7.137% ต่อปี (คำนวณจากวงเงินกู้ 1 ล้านบาท ระยะเวลากู้ 15 ปี MRR ณ วันที่ 22 พฤษภาคม 2568 = 8.525% ต่อปี โดยอัตราดอกเบี้ยลอยตัวสามารถเปลี่ยนแปลงเพิ่มขึ้นหรือลดลงได้ตามประกาศของธนาคาร)

-

ภาพจาก : ธนาคารยูโอบี

-

วงเงินให้กู้ :

-

ผู้มีรายได้ประจำ ให้วงเงินกู้สูงสุด 80% ของราคาประเมิน, เจ้าของกิจการ ให้วงเงินกู้สูงสุด 70% ของราคาประเมิน

-

วงเงินกู้ขั้นต่ำ 500,000 บาท และสูงสุด 50 ล้านบาท ขึ้นอยู่กับที่ตั้งของหลักประกัน และสูงสุด 15-30 ล้านบาท สำหรับต่างจังหวัด

-

-

ระยะเวลาผ่อนชำระ : สูงสุด 30 ปี โดยอายุผู้กู้รวมระยะเวลากู้ไม่เกิน 70-75 ปี (ตามเงื่อนไขที่กำหนด)

-

ระยะเวลาโปรโมชั่น : ยื่นขอสินเชื่อภายในวันที่ 30 มิถุนายน 2568 และจดจำนองหลักประกันกับธนาคารภายในวันที่ 31 กรกฎาคม 2568

หมายเหตุ : กู้เท่าที่จำเป็นและชำระคืนไหว เงื่อนไขและอัตราดอกเบี้ยเป็นไปตามหลักเกณฑ์ที่ธนาคารกำหนด

ข้อมูลเพิ่มเติม : ธนาคารยูโอบี

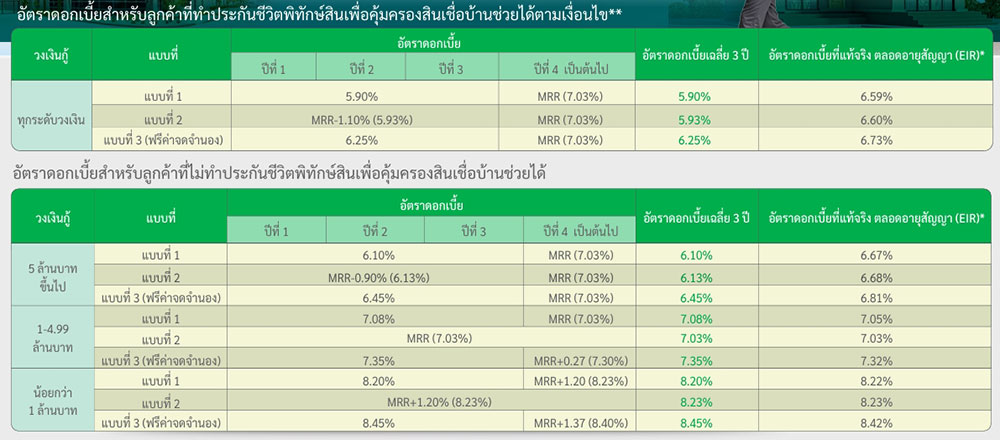

8. สินเชื่อบ้านช่วยได้ บ้านแลกเงิน Home to Cash ธนาคารกสิกรไทย

ภาพจาก : ธนาคารกสิกรไทย

สินเชื่อบ้านแลกเงิน กสิกรไทย ให้วงเงินสูงสุด 90% ของราคาประเมิน เลือกระยะเวลาผ่อนได้นานสูงสุด 30 ปี ไม่ว่าจะเป็นพนักงานที่มีรายได้ประจำ ผู้ประกอบการ หรือประกอบอาชีพอิสระก็สามารถยื่นกู้ได้ ด้วยอัตราดอกเบี้ยพิเศษ 5.90% คงที่ 3 ปีแรก (กรณีทำประกัน MRTA) หรืออัตราดอกเบี้ย 6.10-8.45% คงที่ 3 ปีแรก (กรณีไม่ทำประกัน MRTA)

-

ประเภทหลักประกันที่ยื่นกู้ได้ : บ้านเดี่ยว, ทาวน์เฮ้าส์, คอนโด, อาคารพาณิชย์ รวมทั้งที่ดินเปล่า ไม่เกิน 10 ไร่ (เฉพาะผู้มีรายได้ประจำ) ที่ปลอดภาระ

-

อัตราดอกเบี้ย :

-

อัตราดอกเบี้ยเฉลี่ย 3 ปี = 5.90-8.45% ต่อปี

-

กรณีที่ดินเปล่า อัตราดอกเบี้ย = MRR+3% เท่ากับ 10.03% ต่อปี

-

อัตราดอกเบี้ยที่แท้จริงตลอดอายุสัญญาอยู่ระหว่าง 6-11% ต่อปี (คำนวณจากวงเงินกู้ 1 ล้านบาท ระยะเวลากู้ 20 ปี MRR ณ วันที่ 16 พฤษภาคม 2568 = 7.03% ต่อปี โดยอัตราดอกเบี้ยลอยตัวสามารถเปลี่ยนแปลงเพิ่มขึ้นหรือลดลงได้ตามประกาศของธนาคาร)

-

ภาพจาก : ธนาคารกสิกรไทย

-

วงเงินให้กู้ :

-

สูงสุดไม่เกิน 90% ของราคาประเมินหลักประกัน (สูงสุด 20 ล้านบาท)

-

กรณีที่ดินเปล่า ให้วงเงินสูงสุดไม่เกิน 50% ของราคาประเมินหลักประกัน (สูงสุด 20 ล้านบาท)

-

-

ระยะเวลาผ่อนชำระ :

-

สูงสุด 30 ปี โดยอายุผู้กู้รวมระยะเวลากู้ไม่เกิน 70 ปี

-

กรณีที่ดินเปล่า ให้ผ่อนชำระได้สูงสุด 15 ปี โดยอายุผู้กู้รวมระยะเวลากู้ไม่เกิน 70 ปี

-

-

ระยะเวลาโปรโมชั่น : ยื่นขอสินเชื่อภายในวันที่ 30 มิถุนายน 2568 และจดจำนองภายในวันที่ 31 กรกฎาคม 2568

หมายเหตุ : กู้เท่าที่จำเป็นและชำระคืนไหว เงื่อนไขและอัตราดอกเบี้ยเป็นไปตามหลักเกณฑ์ที่ธนาคารกำหนด

ข้อมูลเพิ่มเติม : ธนาคารกสิกรไทย

สิ่งที่ควรรู้และข้อควรระวัง

ในการยื่นขอสินเชื่อ

-

กู้เท่าที่จำเป็นและชำระคืนไหว สิ่งสำคัญคือ ต้องประเมินความสามารถในการผ่อนชำระของตัวเอง

-

ไม่ควรเลือกระยะเวลาในการผ่อนนานเกินไป เพราะจะยิ่งทำให้เสียดอกเบี้ยเพิ่มขึ้น

-

หากมีเงินก้อนในช่วงไหนสามารถนำเงินมาโปะหนี้เพิ่มเติมได้ เพื่อให้ปิดหนี้ได้เร็วขึ้น

-

อัตราดอกเบี้ยลอยตัวสามารถเปลี่ยนแปลงได้ทั้งเพิ่มขึ้นหรือลดลง (ตามประกาศของธนาคาร ณ ขณะนั้น) ซึ่งส่งผลต่อการตัดชำระเงินต้นได้น้อยลง หรืออาจทำให้จำนวนงวดในการผ่อนเพิ่มขึ้นได้

-

กรณีผู้กู้ไม่สามารถผ่อนชำระได้ตามเงื่อนไข ธนาคารสามารถคิดดอกเบี้ยเพิ่ม คิดค่าธรรมเนียม ค่าปรับ ค่าทวงถามหนี้ต่าง ๆ รวมทั้งมีสิทธิ์บอกเลิกสัญญาและมีสิทธิ์ยึดบ้านเพื่อชำระหนี้

-

การทำหรือไม่ทำประกันชีวิตคุ้มครองชีวิต (MRTA) และประกันอัคคีภัย ไม่มีผลต่อการพิจารณาอนุมัติสินเชื่อ แต่หากทำประกันมักจะได้รับอัตราดอกเบี้ยพิเศษ หรือสิทธิพิเศษอื่น ๆ รวมทั้งช่วยถ่ายโอนความเสี่ยงที่อาจเกิดขึ้น ในกรณีผู้กู้เสียชีวิต ทุพพลภาพ หรือเกิดเพลิงไหม้บ้าน ก่อนผ่อนบ้านหมด

-

ควรทำความเข้าใจในผลิตภัณฑ์และเงื่อนไขให้ชัดเจนก่อนตัดสินใจลงชื่อยื่นขอสินเชื่อ