ประกันชีวิต คือหนึ่งในตัวช่วยลดหย่อนภาษี 2566 ซึ่งมีให้เลือกหลายแบบ ทั้งประกันออมทรัพย์ ประกันชีวิตตลอดชีพ ประกันชีวิตแบบบำนาญ ประกันชีวิตควบการลงทุน (ยูนิตลิงก์) ทั้งนี้ หลายคนที่ตั้งใจจะซื้อประกันเพื่อวัตถุประสงค์ประหยัดภาษีเป็นหลักก็มักจะเลือกทำประกันออมทรัพย์ระยะสั้น ซึ่งจะได้รับเงินคืนเร็วกว่า และอาจนำเงินก้อนนั้นไปซื้อประกันตัวใหม่ได้เรื่อย ๆ

สำหรับในปีนี้ใครยังไม่รู้ว่าจะซื้อประกันออมทรัพย์ ลดหย่อนภาษี ที่ไหนดี วันนี้เรารวบรวมประกันที่น่าสนใจและให้ผลตอบแทนคุ้มค่ามาให้พิจารณากันแล้วประกันออมทรัพย์แบบไหนใช้ลดหย่อนภาษีได้

ประกันออมทรัพย์หรือประกันสะสมทรัพย์ เป็นประกันชีวิตรูปแบบหนึ่งที่เน้นการออมเงินเป็นหลัก ซึ่งผู้ทำประกัน (ผู้เอาประกันภัย) จะได้รับเงินคืนตามสัญญาที่ระบุไว้ มีทั้งแบบเงินคืนระหว่างปี หรือรับเงินคืนก้อนเดียวตอนครบสัญญา (ขึ้นอยู่กับแบบประกัน) พร้อมกับได้รับความคุ้มครองชีวิตในกรณีที่เสียชีวิต มีระยะเวลาการจ่ายเบี้ยให้เลือกทั้งระยะสั้น ระยะยาว เช่น 1 ปี 3 ปี 5 ปี 10 ปี 12 ปี 20 ปี 25 ปี เป็นต้น แต่ประกันออมทรัพย์ที่สามารถใช้ลดหย่อนภาษีได้ต้องเป็นไปตามเกณฑ์ ดังนี้

-

ต้องเป็นประกันชีวิตที่มีความคุ้มครองตั้งแต่ 10 ปีขึ้นไป

-

มีผลตอบแทนคืนไม่เกิน 20% ของเบี้ยสะสม (เงินปันผลหรือเบี้ยคืนรายปี)

-

ต้องเป็นกรมธรรม์ที่ซื้อจากบริษัทประกันชีวิตที่ดำเนินกิจการในไทย

-

หากเวนคืนกรมธรรม์ก่อนครบ 10 ปี ถือว่าผิดเงื่อนไข จะไม่สามารถนำมาลดหย่อนภาษีได้

ประกันออมทรัพย์ ลดหย่อนภาษีได้เท่าไหร่

ข้อดีและข้อจำกัดของประกันออมทรัพย์

ข้อดีของประกันออมทรัพย์

-

ช่วยให้เก็บออมได้ง่ายขึ้น เพราะเหมือนเป็นการบังคับตัวเองให้ต้องจ่ายเบี้ยประกันตามระยะเวลาที่กำหนด และเราสามารถเลือกได้ว่าจะชำระเบี้ยแบบรายเดือน ราย 3 เดือน 6 เดือน หรือรายปี

-

ได้รับผลตอบแทนที่แน่นอนเมื่อครบสัญญา ทำให้วางแผนชีวิตในระยะยาวได้

-

มีการจ่ายเงินคืนระหว่างปี ทำให้มีกระแสเงินสดเข้ามาอย่างต่อเนื่อง โดยเราจะทราบตั้งแต่วันที่ทำประกันเลยว่าจะได้รับผลตอบแทนรวมทั้งหมดเท่าไร

-

บางแผนมีเงินปันผลให้ ซึ่งเป็นผลประโยชน์เพิ่มเติมจากที่กำหนดไว้ในกรมธรรม์ แต่ไม่ได้รับรองว่าต้องจ่ายเป็นจำนวนเงินเท่าไร ขึ้นอยู่กับอัตราผลตอบแทนจากการนำเงินไปลงทุน

-

กรณีที่เสียชีวิตระหว่างสัญญา บริษัทจะจ่ายสินไหมให้กับผู้รับผลประโยชน์ตามที่เราระบุชื่อไว้

-

ใช้ลดหย่อนภาษีได้ตามที่จ่ายจริง สูงสุด 100,000 บาท

-

เป็นแบบประกันที่ทำได้ง่าย เพราะไม่ต้องตอบคําถามสุขภาพ และไม่ตรวจสุขภาพ

ข้อจำกัดของประกันออมทรัพย์

-

ผลตอบแทนไม่สูง ส่วนใหญ่จะอยู่ที่ราว ๆ 0.5-2.5% ต่อปี ซึ่งพอ ๆ กับเงินฝากประจำของธนาคาร แต่มีข้อดีตรงที่ได้รับความคุ้มครองชีวิตและสิทธิลดหย่อนภาษี

-

เป็นแบบประกันที่เหมาะกับการออมเงินมากกว่าเน้นความคุ้มครองชีวิต เนื่องจากมีความคุ้มครองชีวิตที่น้อยกว่าประกันชีวิตทั่วไป ยกตัวอย่างเช่น หากเราจ่ายเบี้ยประกัน 50,000 บาท อาจได้รับความคุ้มครองชีวิตเพียง 50,000-100,000 บาท แต่ถ้าเป็นประกันชีวิตแบบตลอดชีพ ถ้าเลือกจ่ายเบี้ยประกัน 50,000 บาท อาจได้รับความคุ้มครองชีวิตถึงหลักล้านบาท

-

ประกันออมทรัพย์ระยะสั้นบางเล่มไม่สามารถซื้อความคุ้มครองสัญญาเพิ่มเติมได้

-

หากเวนคืนกรมธรรม์ก่อนครบสัญญา หรือจ่ายเบี้ยประกันไม่ครบตามกำหนด ผลตอบแทนที่ได้รับจะลดลง และอาจต้องคืนภาษีย้อนหลังด้วย

วิธีเลือกประกันออมทรัพย์ลดหย่อนภาษี

ในการเลือกทำประกันออมทรัพย์เพื่อจุดประสงค์ลดหย่อนภาษี ควรพิจารณาดังนี้

-

พิจารณาคุณสมบัติของผู้ทำประกันและเงื่อนไขของประกันแต่ละแผน เช่น อายุที่สามารถทำประกันได้ จำนวนเงินเอาประกันภัยขั้นต่ำและสูงสุดเป็นเท่าไร สามารถแนบสัญญาอื่น ๆ เพิ่มเติมได้หรือไม่ รวมถึงช่องทางในการสมัคร

-

เลือกระยะเวลาคุ้มครอง 10 ปีขึ้นไป เช่น 10/1, 10/5, 12/6, 15/8, 25/10 เป็นต้น หากมีระยะเวลาคุ้มครองสั้นกว่า 10 ปี เช่น 5/2, 3/1 จะไม่สามารถใช้ลดหย่อนภาษีได้ (เลขตัวหน้าคือจำนวนปีที่คุ้มครอง ส่วนเลขตัวหลังคือจำนวนปีที่ต้องจ่ายเบี้ย)

-

พิจารณาระยะเวลาที่ต้องการใช้สิทธิลดหย่อนภาษี เช่น ถ้ามีรายได้มากเฉพาะปีนี้ก็อาจเลือกแผนประกันระยะสั้น เช่น 10/1 จ่ายเบี้ยแค่ปีเดียว แต่ถ้าเป็นข้าราชการ พนักงานประจำที่มีรายได้ต่อเนื่อง จำเป็นต้องใช้สิทธิลดหย่อนภาษีทุกปี สามารถเลือกแผนประกันที่จ่ายเบี้ยระยะยาวได้

-

พิจารณาความสามารถในการจ่ายเบี้ยประกันของตัวเอง ว่าสามารถชำระได้เท่าไร หากเลือกจำนวนเงินเอาประกันภัยสูง (ทุนประกันสูง) เบี้ยประกันย่อมสูงตามไปด้วย แต่ก็แลกกับความคุ้มครองชีวิตที่มากขึ้น ทั้งนี้ แผนประกันแต่ละแบบจะกำหนดทุนประกันขั้นต่ำและเบี้ยประกันขั้นต่ำเอาไว้ด้วย

-

พิจารณาอัตราผลตอบแทนภายใน หรือ IRR (Internal Rate of Return) ซึ่งหากค่า IRR สูง แสดงว่าประกันเล่มนี้ให้ผลตอบแทนที่สูง

-

พิจารณาจำนวนเงินคืนระหว่างปี โดยส่วนใหญ่จะคืนเงินให้ทุกปี หรือทุก 2 ปี รวมทั้งพิจารณาจำนวนเงินที่คืนให้ด้วย บางเล่มอาจคืนเงินให้เพียง 1-2% ในช่วงปีแรก ๆ แต่บางเล่มก็คืนเงินให้ 10-20% ตั้งแต่ปีแรก ๆ เลย เหมาะกับคนที่ต้องการนำเงินกลับมาหมุนใช้จ่ายหรือนำไปลงทุนต่อ

-

เลือกแผนประกันที่ให้ความคุ้มครองชีวิตสูง เพราะหากเสียชีวิตไปในระหว่างปีกรมธรรม์ ทายาทจะได้รับเงินก้อนตามที่กำหนดไว้ในสัญญา

- เลือกบริษัทประกันที่มีความมั่นคง เนื่องจากประกันสะสมทรัพย์เป็นประกันที่ให้ความคุ้มครองยาวนาน และต้องใช้เวลามากกว่า 10 ปี ถึงจะได้รับเงินต้นคืน

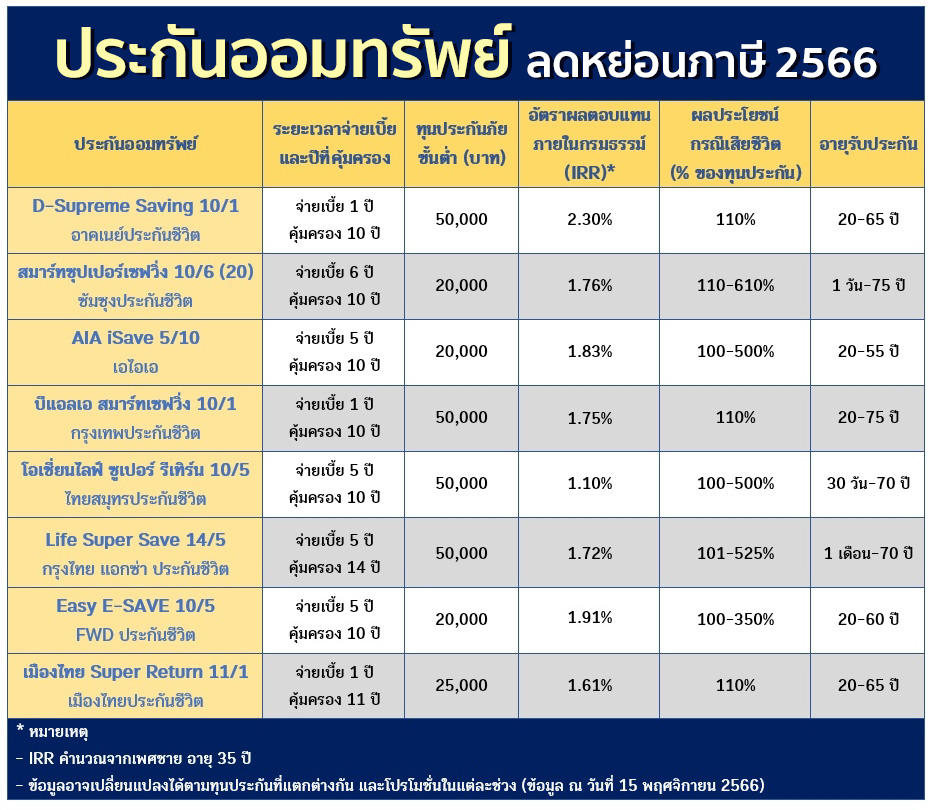

ประกันออมทรัพย์ ลดหย่อนภาษี 2566 ที่ไหนดี

1. ประกันออมทรัพย์ D-Supreme Saving 10/1 จากอาคเนย์ประกันชีวิต

ภาพจาก : อาคเนย์ประกันชีวิต

-

จ่ายเบี้ย 100,000 บาท ครั้งเดียว

-

ปีที่ 1-9 รับเงินคืนปีละ 2,300 บาท ส่วนปีที่ 10 ครบกำหนด รับเงินคืน 102,300 บาท รวมรับเงินคืนทั้งหมด 123,000 บาท จากเบี้ยที่จ่ายไป 100,000 บาท ดังนั้น จะได้ผลตอบแทน 23,000 บาท

-

คิดเป็นอัตราผลตอบแทนภายในกรมธรรม์ (IRR) เท่ากับ 2.30% (ยังไม่รวมเงินที่นำไปลดหย่อนภาษี)

ภาพจาก : อาคเนย์ประกันชีวิต

-

อายุรับประกัน : 20-65 ปี

-

จำนวนเงินเอาประกันภัย : ขั้นต่ำ 50,000 บาท สูงสุด 1 ล้านบาท

-

ระยะเวลาเอาประกันภัย : 10 ปี

-

ระยะเวลาชำระเบี้ยประกันภัย : 1 ปี (ลดหย่อนภาษีได้ 1 ปี ตามจำนวนที่จ่ายจริง แต่ไม่เกินปีละ 100,000 บาท)

-

ผลประโยชน์เงินคืน :

-

สิ้นปีกรมธรรม์ที่ 1-9 รับเงินคืน 2.3% ของจำนวนเงินเอาประกันภัย

-

สิ้นปีกรมธรรม์ที่ 10 รับเงินครบกำหนดสัญญา 102.3% ของจำนวนเงินเอาประกันภัย

-

-

ผลประโยชน์กรณีเสียชีวิต : คุ้มครอง 110% ของจำนวนเงินเอาประกันภัย

2. ประกันออมทรัพย์ สมาร์ทซุปเปอร์เซฟวิ่ง 10/6 (20) จากซัมซุงประกันชีวิต

ภาพจาก : ซัมซุงประกันชีวิต

-

จ่ายเบี้ยประกันภัย 98,500 บาท เป็นเวลา 6 ปี รวมเป็นเงิน 591,000 บาท

-

ปีที่ 1-5 รับเงินคืนปีละ 4,000 บาท และปีที่ 6-9 รับเงินคืนปีละ 6,000 บาท ส่วนปีที่ 10 ครบกำหนด รับเงินคืน 626,000 บาท

-

รวมรับเงินคืนทั้งหมด 652,000 บาท จากเบี้ยที่จ่ายไป 591,000 บาท ดังนั้น จะได้ผลตอบแทน 61,000 บาท

-

คิดเป็นอัตราผลตอบแทนภายในกรมธรรม์ (IRR) เท่ากับ 1.76% (ยังไม่รวมเงินที่นำไปลดหย่อนภาษี)

ภาพจาก : ซัมซุงประกันชีวิต

-

อายุรับประกัน : 1 วัน - 75 ปี

-

จำนวนเงินเอาประกันภัย : ขั้นต่ำ 20,000 บาท

-

ระยะเวลาเอาประกันภัย : 10 ปี

-

ระยะเวลาชำระเบี้ยประกันภัย : 6 ปี (ลดหย่อนภาษีได้ 6 ปี ตามจำนวนที่จ่ายจริง แต่ไม่เกินปีละ 100,000 บาท)

-

ผลประโยชน์เงินคืน :

-

สิ้นปีกรมธรรม์ที่ 1-5 รับเงินคืน 4% ของจำนวนเงินเอาประกันภัย

-

สิ้นปีกรมธรรม์ที่ 6-9 รับเงินคืน 6% ของจำนวนเงินเอาประกันภัย

-

สิ้นปีกรมธรรม์ที่ 10 รับเงินครบกำหนดสัญญา 626% ของจำนวนเงินเอาประกันภัย

-

-

ผลประโยชน์กรณีเสียชีวิต :

-

ปีกรมธรรม์ที่ 1 : คุ้มครอง 110% ของจำนวนเงินเอาประกันภัย

-

ปีกรมธรรม์ที่ 2 : คุ้มครอง 210% ของจำนวนเงินเอาประกันภัย

-

ปีกรมธรรม์ที่ 3 : คุ้มครอง 310% ของจำนวนเงินเอาประกันภัย

-

ปีกรมธรรม์ที่ 4 : คุ้มครอง 410% ของจำนวนเงินเอาประกันภัย

-

ปีกรมธรรม์ที่ 5 : คุ้มครอง 510% ของจำนวนเงินเอาประกันภัย

-

ปีกรมธรรม์ที่ 6-10 : คุ้มครอง 610% ของจำนวนเงินเอาประกันภัย

-

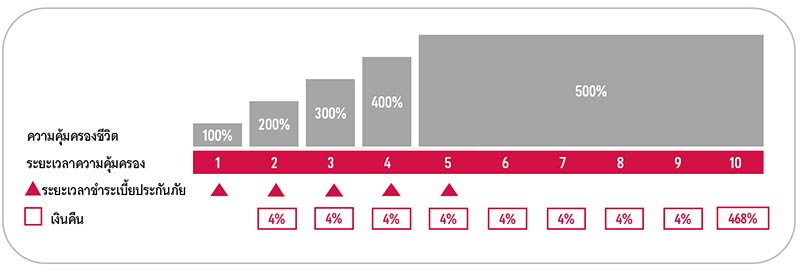

3. ประกันออมทรัพย์ AIA iSave 5/10

ภาพจาก : เฟซบุ๊ก AIA

-

จ่ายเบี้ยปีละ 50,000 บาท เป็นเวลา 5 ปี รวมจ่ายเบี้ยประกัน 250,000 บาท

-

ปีที่ 2-9 รับเงินคืนปีละ 2,298.85 บาท รวม 8 ปี คือ 18,390.80 บาท และปีที่ 10 ครบกำหนด รับเงินคืน 268,965.50 บาท

-

รวมรับเงินคืนทั้งหมด 287,356.30 บาท จากเบี้ยที่จ่ายไป 250,000 บาท ดังนั้น จะได้ผลตอบแทน 37,356.30 บาท

-

คิดเป็นอัตราผลตอบแทนภายในกรมธรรม์ (IRR) เท่ากับ 1.83% (ยังไม่รวมเงินที่นำไปลดหย่อนภาษี)

ภาพจาก : AIA

-

อายุรับประกัน : 20-55 ปี

-

จำนวนเงินเอาประกันภัย : 20,000-50,000 บาท

-

ระยะเวลาเอาประกันภัย : 10 ปี

-

ระยะเวลาชำระเบี้ยประกันภัย : 5 ปี (ลดหย่อนภาษีได้ 5 ปี ตามจำนวนที่จ่ายจริง แต่ไม่เกินปีละ 100,000 บาท)

-

ผลประโยชน์เงินคืน :

-

สิ้นปีกรมธรรม์ที่ 2-9 รับเงินคืน 4% ของจำนวนเงินเอาประกันภัย

-

สิ้นปีกรมธรรม์ที่ 10 รับเงินครบกำหนดสัญญา 468% ของจำนวนเงินเอาประกันภัย

-

-

ผลประโยชน์กรณีเสียชีวิต :

-

ปีกรมธรรม์ที่ 1 : คุ้มครอง 100% ของจำนวนเงินเอาประกันภัย

-

ปีกรมธรรม์ที่ 2 : คุ้มครอง 200% ของจำนวนเงินเอาประกันภัย

-

ปีกรมธรรม์ที่ 3 : คุ้มครอง 300% ของจำนวนเงินเอาประกันภัย

-

ปีกรมธรรม์ที่ 4 : คุ้มครอง 400% ของจำนวนเงินเอาประกันภัย

-

ปีกรมธรรม์ที่ 5-10 : คุ้มครอง 500% ของจำนวนเงินเอาประกันภัย

-

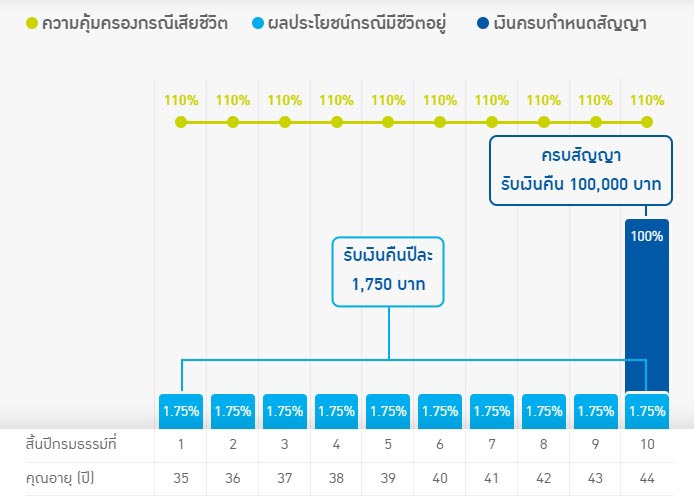

4. ประกันออมทรัพย์ บีแอลเอ สมาร์ทเซฟวิ่ง 10/1

ภาพจาก : กรุงเทพประกันชีวิต

-

จ่ายเบี้ย 100,000 บาท ครั้งเดียว

-

ปีที่ 1-10 รับเงินคืนปีละ 1,750 บาท รวม 10 ปี คือ 17,500 บาท เมื่อถึงปีที่ 10 ครบกำหนด รับเงินคืน 100,000 บาท

-

รวมรับเงินคืนทั้งหมด 117,500 บาท จากเบี้ยที่จ่ายไป 100,000 บาท ดังนั้น จะได้ผลตอบแทน 17,500 บาท

-

คิดเป็นอัตราผลตอบแทนภายในกรมธรรม์ (IRR) เท่ากับ 1.75% (ยังไม่รวมเงินที่นำไปลดหย่อนภาษี)

ภาพจาก : กรุงเทพประกันชีวิต

-

อายุรับประกัน : 20-75 ปี

-

จำนวนเงินเอาประกันภัย : 50,000-5,000,000 บาท

-

ระยะเวลาเอาประกันภัย : 10 ปี

-

ระยะเวลาชำระเบี้ยประกันภัย : 1 ปี (ลดหย่อนภาษีได้ 1 ปี ตามจำนวนที่จ่ายจริง แต่ไม่เกินปีละ 100,000 บาท)

-

ผลประโยชน์เงินคืน :

-

สิ้นปีกรมธรรม์ที่ 1-10 รับเงินคืน 1.75% ของจำนวนเงินเอาประกันภัย

-

สิ้นปีกรมธรรม์ที่ 10 รับเงินครบกำหนดสัญญา 100% ของจำนวนเงินเอาประกันภัย

-

-

ผลประโยชน์กรณีเสียชีวิต : คุ้มครอง 110% ของจำนวนเงินเอาประกันภัย

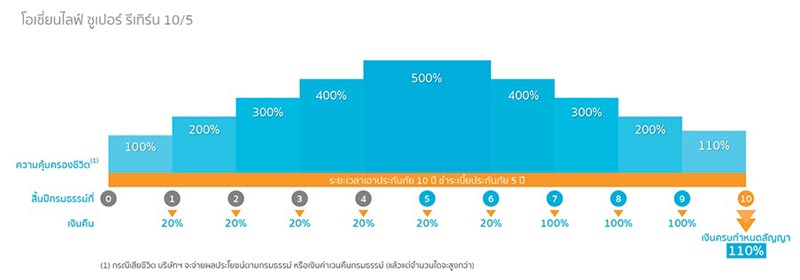

5. ประกันออมทรัพย์โอเชี่ยนไลฟ์ ซูเปอร์ รีเทิร์น 10/5 จากไทยสมุทรประกันชีวิต

ภาพจาก : ไทยสมุทรประกันชีวิต

-

จ่ายเบี้ยประกัน 100,000 บาท เป็นเวลา 5 ปี รวมเป็นเงิน 500,000 บาท

-

ปีที่ 1-6 รับเงินคืนปีละ 20,000 บาท ปีที่ 7-9 รับเงินคืนปีละ 100,000 บาท และเมื่อครบสัญญารับเงินคืน 110,000 บาท

-

รวมรับเงินคืนทั้งหมด 530,000 บาท จากเบี้ยที่จ่ายไป 500,000 บาท ดังนั้น จะได้ผลตอบแทน 30,000 บาท

-

คิดเป็นอัตราผลตอบแทนภายในกรมธรรม์ (IRR) เท่ากับ 1.10% (ยังไม่รวมเงินที่นำไปลดหย่อนภาษี)

ภาพจาก : ไทยสมุทรประกันชีวิต

-

อายุรับประกัน : 30 วัน - 70 ปี

-

จำนวนเงินเอาประกันภัย : ขั้นต่ำ 50,000 บาท

-

ระยะเวลาเอาประกันภัย : 10 ปี

-

ระยะเวลาชำระเบี้ยประกันภัย : 5 ปี (ลดหย่อนภาษีได้ 5 ปี ตามจำนวนที่จ่ายจริง แต่ไม่เกินปีละ 100,000 บาท)

-

ผลประโยชน์เงินคืน :

-

สิ้นปีกรมธรรม์ที่ 1-6 รับเงินคืน 20% ของจำนวนเงินเอาประกันภัย

-

สิ้นปีกรมธรรม์ที่ 7-9 รับเงินคืน 100% ของจำนวนเงินเอาประกันภัย

-

สิ้นปีกรมธรรม์ที่ 10 รับเงินครบกำหนดสัญญา 110% ของจำนวนเงินเอาประกันภัย

-

-

ผลประโยชน์กรณีเสียชีวิต :

-

ปีกรมธรรม์ที่ 1 : คุ้มครอง 100% ของจำนวนเงินเอาประกันภัย

-

ปีกรมธรรม์ที่ 2 : คุ้มครอง 200% ของจำนวนเงินเอาประกันภัย

-

ปีกรมธรรม์ที่ 3 : คุ้มครอง 300% ของจำนวนเงินเอาประกันภัย

-

ปีกรมธรรม์ที่ 4 : คุ้มครอง 400% ของจำนวนเงินเอาประกันภัย

-

ปีกรมธรรม์ที่ 5-6 : คุ้มครอง 500% ของจำนวนเงินเอาประกันภัย

-

ปีกรมธรรม์ที่ 7 : คุ้มครอง 400% ของจำนวนเงินเอาประกันภัย

-

ปีกรมธรรม์ที่ 8 : คุ้มครอง 300% ของจำนวนเงินเอาประกันภัย

-

ปีกรมธรรม์ที่ 9 : คุ้มครอง 200% ของจำนวนเงินเอาประกันภัย

-

ปีกรมธรรม์ที่ 10 : คุ้มครอง 110% ของจำนวนเงินเอาประกันภัย

-

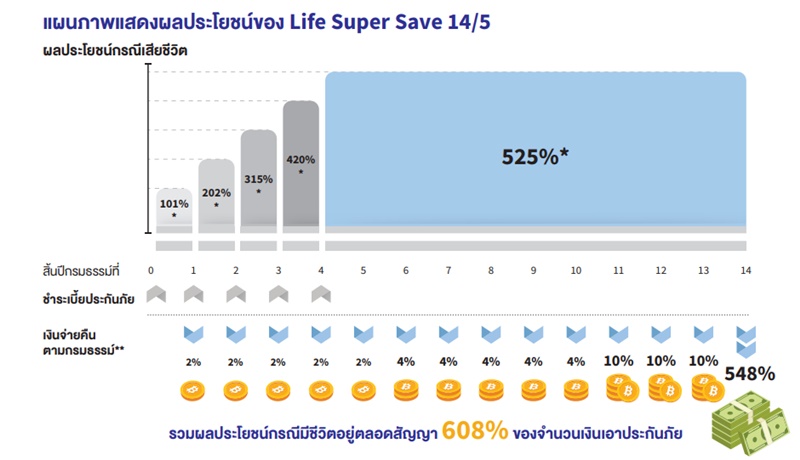

6. ประกันสะสมทรัพย์ Life Super Save 14/5 จากกรุงไทย แอกซ่า ประกันชีวิต

ภาพจาก : เฟซบุ๊ก กรุงไทย แอกซ่า

-

จ่ายเบี้ยประกัน 100,000 บาท เป็นเวลา 5 ปี รวมเป็นเงิน 500,000 บาท

-

ปีที่ 1-5 รับเงินคืนปีละ 2,000 บาท ปีที่ 6-10 รับเงินคืนปีละ 4,000 บาท ปีที่ 11-13 รับเงินคืนปีละ 10,000 บาท และเมื่อครบสัญญาปีที่ 14 รับเงินคืน 548,000 บาท

-

รวมรับเงินคืนทั้งหมด 608,000 บาท จากเบี้ยที่จ่ายไป 500,000 บาท ดังนั้น จะได้ผลตอบแทน 108,000 บาท

-

คิดเป็นอัตราผลตอบแทนภายในกรมธรรม์ (IRR) เท่ากับ 1.72% (ยังไม่รวมเงินที่นำไปลดหย่อนภาษี)

ภาพจาก : เฟซบุ๊ก Krungthai-AXA Life

-

อายุรับประกัน : 1 เดือน - 70 ปี

-

จำนวนเงินเอาประกันภัย : ขั้นต่ำ 50,000 บาท

-

ระยะเวลาเอาประกันภัย : 14 ปี

-

ระยะเวลาชำระเบี้ยประกันภัย : 5 ปี (ลดหย่อนภาษีได้ 5 ปี ตามจำนวนที่จ่ายจริง แต่ไม่เกินปีละ 100,000 บาท)

-

ผลประโยชน์เงินคืน :

-

สิ้นปีกรมธรรม์ที่ 1-5 รับเงินคืน 2% ของจำนวนเงินเอาประกันภัย

-

สิ้นปีกรมธรรม์ที่ 6-10 รับเงินคืน 4% ของจำนวนเงินเอาประกันภัย

-

สิ้นปีกรมธรรม์ที่ 11-13 รับเงินคืน 10% ของจำนวนเงินเอาประกันภัย

-

สิ้นปีกรมธรรม์ที่ 14 รับเงินครบกำหนดสัญญา 548% ของจำนวนเงินเอาประกันภัย

-

-

ผลประโยชน์กรณีเสียชีวิต :

-

ปีกรมธรรม์ที่ 1 : คุ้มครอง 101% ของจำนวนเงินเอาประกันภัย

-

ปีกรมธรรม์ที่ 2 : คุ้มครอง 202% ของจำนวนเงินเอาประกันภัย

-

ปีกรมธรรม์ที่ 3 : คุ้มครอง 315% ของจำนวนเงินเอาประกันภัย

-

ปีกรมธรรม์ที่ 4 : คุ้มครอง 420% ของจำนวนเงินเอาประกันภัย

-

ปีกรมธรรม์ที่ 5-14 : คุ้มครอง 525% ของจำนวนเงินเอาประกันภัย

-

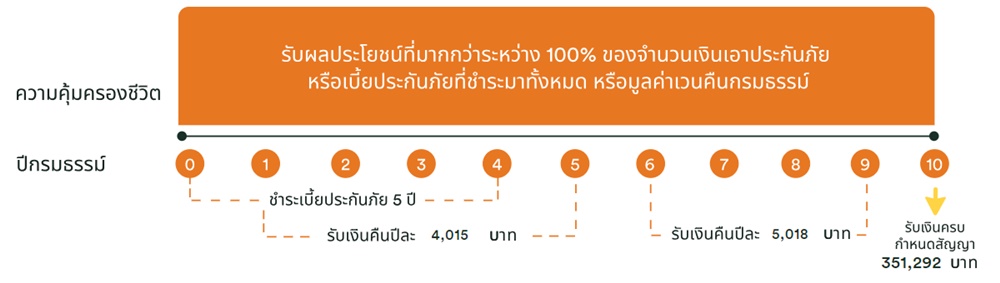

7. ประกันสะสมทรัพย์ Easy E-SAVE 10/5 จาก FWD ประกันชีวิต

ภาพจาก : เอฟดับบลิวดี ประกันชีวิต

-

จ่ายเบี้ยปีละ 68,000 บาท เป็นเวลา 5 ปี รวมจ่ายเบี้ยประกัน 340,000 บาท

-

ปีที่ 1-5 รับเงินคืนปีละ 4,015 บาท ปีที่ 6-9 รับเงินคืนปีละ 5,108 บาท และเมื่อครบสัญญาปีที่ 10 รับเงินคืน 351,292 บาท

-

รวมรับเงินคืนทั้งหมด 391,439 บาท จากเบี้ยที่จ่ายไป 340,000 บาท ดังนั้น จะได้ผลตอบแทน 51,439 บาท

-

คิดเป็นอัตราผลตอบแทนภายในกรมธรรม์ (IRR) เท่ากับ 1.91% (ยังไม่รวมเงินที่นำไปลดหย่อนภาษี)

ภาพจาก : FWD

-

อายุรับประกัน : 20-60 ปี

-

จำนวนเบี้ยประกันภัย : 20,000-400,000 บาท

-

ระยะเวลาเอาประกันภัย : 10 ปี

-

ระยะเวลาชำระเบี้ยประกันภัย : 5 ปี (ลดหย่อนภาษีได้ 5 ปี ตามจำนวนที่จ่ายจริง แต่ไม่เกินปีละ 100,000 บาท)

-

ผลประโยชน์เงินคืน :

-

สิ้นปีกรมธรรม์ที่ 1-5 รับเงินคืน 4% ของจำนวนเงินเอาประกันภัย

-

สิ้นปีกรมธรรม์ที่ 6-9 รับเงินคืน 5% ของจำนวนเงินเอาประกันภัย

-

สิ้นปีกรมธรรม์ที่ 10 รับเงินครบกำหนดสัญญา 350% ของจำนวนเงินเอาประกันภัย

-

-

ผลประโยชน์กรณีเสียชีวิต :

-

ปีกรมธรรม์ที่ 1 : คุ้มครอง 100% ของจำนวนเงินเอาประกันภัย

-

ปีกรมธรรม์ที่ 2 : คุ้มครอง 140% ของจำนวนเงินเอาประกันภัย

-

ปีกรมธรรม์ที่ 3 : คุ้มครอง 210% ของจำนวนเงินเอาประกันภัย

-

ปีกรมธรรม์ที่ 4 : คุ้มครอง 280% ของจำนวนเงินเอาประกันภัย

-

ปีกรมธรรม์ที่ 5-10 : คุ้มครอง 350% ของจำนวนเงินเอาประกันภัย

-

8. ประกันออมทรัพย์ โครงการเมืองไทย Super Return 11/1 จากเมืองไทยประกันชีวิต

ภาพจาก : เมืองไทยประกันชีวิต

-

จ่ายเบี้ย 94,700 บาท ครั้งเดียว

-

ปีที่ 2, 4, 6, 8, 10 รับเงินคืนปีละ 2,000 บาท ปีที่ 10 ครบสัญญา รับเงินคืน 102,000 บาท

-

รวมรับเงินคืนทั้งหมด 112,000 บาท จากเบี้ยที่จ่ายไป 94,700 บาท ดังนั้น จะได้ผลตอบแทน 17,300 บาท

-

คิดเป็นอัตราผลตอบแทนภายในกรมธรรม์ (IRR) เท่ากับ 1.61% (ยังไม่รวมเงินที่นำไปลดหย่อนภาษี)

ภาพจาก : เมืองไทยประกันชีวิต

-

อายุรับประกัน : 20-65 ปี

-

จำนวนเงินเอาประกันภัย : 25,000-500,000 บาท

-

ระยะเวลาเอาประกันภัย : 11 ปี

-

ระยะเวลาชำระเบี้ยประกันภัย : 1 ปี (ลดหย่อนภาษีได้ 1 ปี ตามจำนวนที่จ่ายจริง แต่ไม่เกินปีละ 100,000 บาท)

-

ผลประโยชน์เงินคืน :

-

สิ้นปีกรมธรรม์ที่ 2, 4, 6, 8, 10 รับเงินคืน 2% ของจำนวนเงินเอาประกันภัย

-

สิ้นปีกรมธรรม์ที่ 11 รับเงินครบกำหนดสัญญา 102% ของจำนวนเงินเอาประกันภัย

-

-

ผลประโยชน์กรณีเสียชีวิต : คุ้มครอง 110% ของจำนวนเงินเอาประกันภัย

บทความที่เกี่ยวข้องกับประกัน

- ประกันสุขภาพเหมาจ่ายที่ไหนดี เปรียบเทียบแผนค่ารักษา 1 ล้านบาท

- ประกันโรคร้ายแรงของบริษัทไหนดี ปี 2566 เปรียบเทียบแบบเจอ จ่าย จบ รับเงินก้อน จ่ายเบี้ยคงที่

- ประกันสุขภาพเหมาจ่าย ที่ไหนดี ปี 2566 วงเงินรักษาพยาบาล 5 แสนบาท จ่ายเบี้ยเบา ๆ

- ประกันมะเร็ง เจอ จ่าย จบ ที่ไหนดี ปี 2566 ทำง่าย ไม่พ่วงประกันชีวิต

- ลดหย่อนภาษี 2566 มีอะไรบ้าง ช้อปดีมีคืน ประกัน เงินบริจาคหักได้เท่าไร คำนวณดูก่อนยื่นภาษี

ขอบคุณข้อมูลและภาพจาก : ตลาดหลักทรัพย์แห่งประเทศไทย, อาคเนย์ประกันชีวิต, ซัมซุงประกันชีวิต, เฟซบุ๊ก AIA, AIA, กรุงเทพประกันชีวิต, ไทยสมุทรประกันชีวิต, กรุงไทย แอกซ่า, เฟซบุ๊ก Krungthai-AXA Life, FWD, เมืองไทยประกันชีวิต