ธนาคารแห่งประเทศไทย (ธปท.) และหน่วยงานที่เกี่ยวข้อง เดินหน้ามาตรการแก้หนี้ "คุณสู้ เราช่วย" เพื่อช่วยเหลือลูกหนี้ที่ประสบปัญหาด้วยการปรับโครงสร้างหนี้ ไม่ว่าจะเป็นหนี้บัตรเครดิต สินเชื่อบ้าน สินเชื่อรถ ฯลฯ ซึ่งประกอบด้วย 2 มาตรการ คือ

-

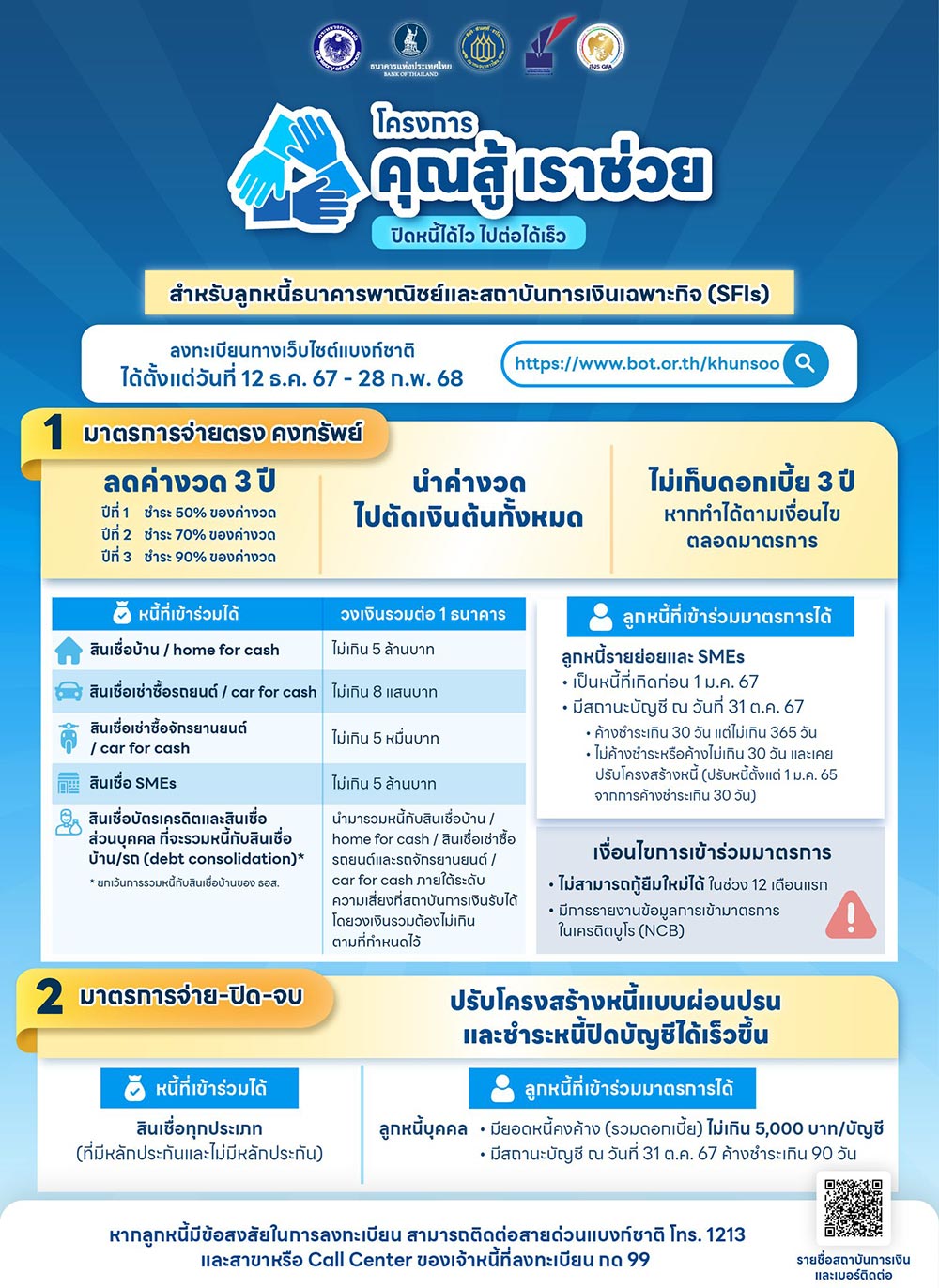

มาตรการจ่ายตรง คงทรัพย์ : การปรับโครงสร้างหนี้แบบเน้นตัดเงินต้น ลดภาระดอกเบี้ย

-

มาตรการจ่าย-ปิด-จบ : การลดภาระหนี้ให้ลูกหนี้ NPL ที่มียอดหนี้ไม่สูง

หลายคนคงมีข้อสงสัยในแต่ละมาตรการ วันนี้เราเลยรวบรวมคำถาม-คำตอบของมาตรการแก้หนี้ มาให้ศึกษากัน พร้อมเช็กวิธีลงทะเบียนแก้หนี้ คุณสู้ เราช่วย

รวมคำถาม

มาตรการจ่ายตรง คงทรัพย์

มาตรการจ่ายตรง คงทรัพย์ ช่วยอะไรลูกหนี้บ้าง

มาตรการนี้จะช่วยลดค่างวดให้ลูกหนี้เป็นเวลา 3 ปี คือ

-

ปีที่ 1 ลูกหนี้จ่าย 50% ของค่างวดเดิม

-

ปีที่ 2 ลูกหนี้จ่าย 70% ของค่างวดเดิม

-

ปีที่ 3 ลูกหนี้จ่าย 90% ของค่างวดเดิม

โดยค่างวดที่จ่ายจะนำไปตัดเงินต้นทั้งหมด (พักดอกเบี้ยเอาไว้) และหากลูกหนี้สามารถปฏิบัติตามเงื่อนไขได้ครบ 3 ปี สถาบันการเงินจะยกเว้นดอกเบี้ยที่พักไว้ให้ทั้งหมดหลังสิ้นสุดโครงการ

นอกจากนี้ลูกหนี้สามารถชำระค่างวดมากกว่าที่กำหนดได้ เช่น ปีที่ 1 จ่าย 60%, ปีที่ 2 จ่าย 70%, ปีที่ 3 จ่าย 90% เป็นต้น เพื่อตัดเงินต้นเพิ่มและปิดจบหนี้ได้ไวขึ้น

ใครเข้าร่วมมาตรการจ่ายตรง คงทรัพย์ ได้บ้าง

ต้องเป็นลูกหนี้ของธนาคารพาณิชย์ บริษัทลูกของธนาคารพาณิชย์ และสถาบันการเงินเฉพาะกิจ ที่มีคุณสมบัติตามนี้

1. เป็นลูกหนี้ในแต่ละประเภทสินเชื่อ และมีวงเงินสินเชื่อรวมต่อสถาบันการเงิน ณ วันที่ 31 ตุลาคม 2567 ดังนี้

-

สินเชื่อบ้าน และ/หรือ home for cash : วงเงินสินเชื่อไม่เกิน 5 ล้านบาท

-

สินเชื่อเช่าซื้อรถยนต์ และ/หรือ car for cash : วงเงินสินเชื่อไม่เกิน 8 แสนบาท

-

สินเชื่อเช่าซื้อรถจักรยานยนต์ และ/หรือ car for cash : วงเงินสินเชื่อไม่เกิน 5 หมื่นบาท

-

สินเชื่อ SMEs (ทั้งบุคคลและนิติบุคคล/มีหรือไม่มีหลักประกัน) : วงเงินสินเชื่อไม่เกิน 5 ล้านบาท

-

สินเชื่อบัตรเครดิตและสินเชื่อส่วนบุคคลที่จะรวมหนี้กับสินเชื่อบ้าน/รถ (debt consolidation) ยกเว้นการรวมหนี้กับสินเชื่อบ้าน ธอส. : สามารถนำมารวมหนี้กับสินเชื่อบ้าน/บ้านแลกเงิน/สินเชื่อเช่าซื้อรถยนต์และรถจักรยานยนต์/สินเชื่อจำนำทะเบียนรถยนต์และรถจักรยานยนต์ (อย่างใดอย่างหนึ่ง) ภายใต้ระดับความเสี่ยงที่สถาบันการเงินรับได้ โดยวงเงินจะต้องไม่เกินตามที่กำหนดไว้

2. เป็นหนี้ที่เกิดก่อนวันที่ 1 มกราคม 2567

3. มีสถานะบัญชี ณ วันที่ 31 ตุลาคม 2567 เป็น

-

หนี้ค้างชำระเกิน 30 วัน แต่ไม่เกิน 365 วัน หรือ

-

หนี้ปกติที่ไม่ค้างชำระ หรือเคยมีประวัติการค้างชำระเกิน 30 วัน และเคยปรับโครงสร้างหนี้ไปตั้งแต่วันที่ 1 มกราคม 2565 เป็นต้นมา

สถาบันการเงินแห่งไหนเข้าร่วมโครงการบ้าง

-

ธนาคารพาณิชย์และบริษัทลูกของธนาคารพาณิชย์

-

สถาบันการเงินเฉพาะกิจ (ธนาคารออมสิน, ธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร (ธ.ก.ส.), ธนาคารอาคารสงเคราะห์ (ธอส.), ธนาคารอิสลามแห่งประเทศไทย (ธอท.), ธนาคารพัฒนาวิสาหกิจขนาดกลางและขนาดย่อมแห่งประเทศไทย (ธพว.) และธนาคารเพื่อการส่งออกและนำเข้า (ธสน.))

ภาพจาก : ธนาคารแห่งประเทศไทย

คำนวณวงเงินรวมของสินเชื่อแต่ละประเภทอย่างไร

คำนวณจากวงเงินของสินเชื่อแต่ละประเภทที่มีกับสถาบันการเงินแต่ละแห่ง ณ วันที่ 31 ตุลาคม 2567 เช่น

-

ตัวอย่างที่ 1 : ถ้ามีสินเชื่อกับสถาบันการเงินแห่งเดียวกัน 3 บัญชี ได้แก่ สินเชื่อบ้าน 2 บัญชี (วงเงิน 5 ล้านบาท และ 2 ล้านบาท) และสินเชื่อเช่าซื้อรถ วงเงิน 8 แสนบาท หนี้บ้านจะเข้ามาตรการไม่ได้ เนื่องจากมีวงเงินรวมเกิน 5 ล้านบาท แต่หนี้เช่าซื้อรถเข้าร่วมมาตรการได้

-

ตัวอย่างที่ 2 : มีสินเชื่อกับ 2 สถาบันการเงิน ได้แก่

-

สถาบันการเงิน A : สินเชื่อบ้าน วงเงิน 2 ล้านบาท สินเชื่อเช่าซื้อรถ วงเงิน 8 แสนบาท หนี้ทั้ง 2 ประเภทเข้าร่วมมาตรการได้

-

สถาบันการเงิน B : สินเชื่อบ้าน วงเงิน 5 ล้านบาท เข้ามาตรการได้

-

กู้ร่วมกับคนอื่นเข้าร่วมมาตรการได้ไหม

หากมีคุณสมบัติตรงตามเงื่อนไขก็สามารถเข้าร่วมมาตรการได้ทั้งกู้เดี่ยวและกู้ร่วม เช่น นาย A มีสินเชื่อทั้งแบบกู้เดี่ยวและกู้ร่วม ดังนี้

-

สินเชื่อบ้าน วงเงิน 3 ล้านบาท ซึ่งมีวันค้างชำระ 180 วัน (กู้เดี่ยว)

-

นาย A กู้ร่วมกับนาง B มีสินเชื่อบ้าน วงเงิน 5 ล้านบาท (กู้ร่วม) ซึ่งมีวันค้างชำระ 90 วัน

กรณีนี้ นาย A สามารถเข้าร่วมมาตรการได้ทั้ง 2 สัญญา โดยสถาบันการเงินจะพิจารณาวงเงินกู้ร่วมและวงเงินกู้เดี่ยวแยกกัน

มีหนี้บัตรเครดิตหรือสินเชื่อส่วนบุคคลที่ยังไม่ได้รวมหนี้กับสินเชื่อบ้าน (debt consolidation) จะเข้ามาตรการนี้ได้ไหม

เคยปรับโครงสร้างหนี้มาแล้ว หรืออยู่ระหว่างปรับโครงสร้างหนี้ เข้าร่วมมาตรการนี้ได้ไหม

หนี้ที่อยู่ในกระบวนการทางศาลเข้าร่วมมาตรการนี้ได้หรือไม่

สามารถเข้าร่วมมาตรการได้ โดยสถาบันการเงินจะชะลอการฟ้องออกไปก่อน (แต่ไม่ได้ถอนฟ้อง)

ทั้งนี้ หากลูกหนี้โดนยึดทรัพย์แล้ว แต่ทรัพย์ยังไม่ได้ถูกขายทอดตลาด หรือการขายทอดตลาดยังไม่สำเร็จ ลูกหนี้ที่เข้าข่ายตามคุณสมบัติของมาตรการสามารถเข้าร่วมมาตรการได้ แต่เมื่อเข้าร่วมมาตรการแล้วและไม่สามารถปฏิบัติตามเงื่อนไขของมาตรการได้ สถาบันการเงินจะเดินเรื่องในกระบวนการทางศาลต่อไป

มีสินเชื่อกับหลายสถาบันการเงินสามารถเข้าร่วมมาตรการได้ทั้งหมดไหม

เงื่อนไขที่ผู้เข้าร่วมมาตรการต้องปฏิบัติตาม

1. ลูกหนี้จะไม่สามารถขอสินเชื่อใหม่ในช่วง 12 เดือนแรกที่เข้าร่วมมาตรการ ยกเว้นลูกหนี้ SMEs ที่หากจำเป็นต้องกู้เงินเพื่อเป็นสภาพคล่องเพิ่มเติม เจ้าหนี้สามารถปล่อยกู้ใหม่ได้ โดยพิจารณาความสามารถในการชำระหนี้ของลูกหนี้ตามความเหมาะสม

2. เจ้าหนี้จะรายงานสถานะลูกหนี้ไปยังเครดิตบูโร (NCB) ได้แก่

• รหัสที่ระบุว่าลูกหนี้เข้าร่วมมาตรการ ซึ่งมีระยะเวลา 3 ปี และ

• รหัสที่ระบุว่าลูกหนี้ที่เข้าร่วมมาตรการอยู่ในระยะเวลาห้ามก่อหนี้เพิ่มเป็นเวลา 12 เดือน

จะเป็นอย่างไรหากจ่ายค่างวดไม่ได้ตามสัญญา

-

หากเราจ่ายหนี้ไม่ได้ตามเงื่อนไขของสัญญาจะต้องออกจากมาตรการและชำระดอกเบี้ยที่พักไว้

-

หากสัญญาสินเชื่อนั้นมีผู้ค้ำประกัน ผู้ค้ำประกันต้องให้ความยินยอมและลงนามในสัญญาค้ำประกันใหม่

รวมคำถาม

มาตรการจ่าย-ปิด-จบ

มาตรการจ่าย-ปิด-จบ ช่วยอะไรลูกหนี้บ้าง

ใครเข้าร่วมมาตรการจ่าย-ปิด-จบ ได้บ้าง

สินเชื่อแบบไหนเข้าร่วมมาตรการจ่าย-ปิด-จบได้บ้าง

มีหนี้หลายบัญชีสามารถเข้าร่วมมาตรการได้ทั้งหมดไหม

วิธีลงทะเบียนมาตรการแก้หนี้

ภาพจาก : ธนาคารแห่งประเทศไทย

ขั้นตอนการลงทะเบียนมาตรการแก้หนี้

ทั้ง 2 มาตรการสามารถลงทะเบียนได้ตั้งแต่วันที่ 12 ธันวาคม 2567 (เวลา 08.30 น.) - 28 กุมภาพันธ์ 2568 (เวลา 23.59 น.) ดังนี้

1. เข้าเว็บไซต์ https://www.bot.or.th/khunsoo

2. อ่านรายละเอียดมาตรการ ตรวจสอบคุณสมบัติ และเงื่อนไขเข้าร่วมก่อนลงทะเบียน จากนั้นกดลงทะเบียนเข้าร่วมมาตรการ

3. เตรียม ThaID เพื่อเข้าระบบและยืนยันตัวตน (ดูวิธีการลงทะเบียน ThaiD ได้ที่นี่)

4. เข้าสู่ระบบ โดยสามารถทำได้ 2 แบบ คือ

• เข้าสู่ระบบผ่าน ThaID - ต้อง Scan ThaID ผ่านแอปพลิเคชันทุกครั้งที่เข้ามาใช้ระบบ

• เข้าระบบผ่านอีเมล (e-mail) โดยยืนยันตัวตนผ่าน ThaID ครั้งแรกเท่านั้น

5. กรอกข้อมูลเพิ่มเพื่อลงทะเบียนขอเข้าร่วมมาตรการ ทั้งข้อมูลส่วนบุคคล ข้อมูลหนี้

6. กดยอมรับเงื่อนไขการใช้บริการและกดส่ง ระบบจะขึ้นข้อความการลงทะเบียนสำเร็จและแสดงหมายเลขคำร้องเพื่อให้ลูกหนี้ใช้ติดตามสถานะการลงทะเบียน

7. หลังการลงทะเบียนเสร็จสิ้นแล้ว สถาบันการเงินจะได้รับข้อมูลทันทีโดยอัตโนมัติ

กู้ร่วมต้องลงทะเบียนอย่างไร

สถาบันการเงินจะติดต่อกลับภายในกี่วัน

-

ลงทะเบียนก่อนวันที่ 2 มกราคม 2568 : สถาบันการเงินจะเริ่มทยอยติดต่อตั้งแต่วันที่ 2 มกราคม 2568 เป็นต้นไป

-

ลงทะเบียนหลังวันที่ 2 มกราคม 2568 : สถาบันการเงินจะติดต่อกลับภายใน 10 วันทำการหลังลงทะเบียนสำเร็จ

ทั้งนี้ หลังจากลงทะเบียนแล้วสามารถติดตามสถานะการลงทะเบียนได้ผ่านเว็บไซต์ https://services.bot.or.th/cpm โดยเลือกเมนูตรวจสอบสถานะคำร้อง > บริการแก้หนี้ > เลือกหมายเลขคำร้องที่ได้รับหลังลงทะเบียนสำเร็จ

ภาพจาก : ธนาคารแห่งประเทศไทย