เช็กก่อน !

หนี้ของเราเข้ามาตรการไหน

ภาพจาก : ธนาคารแห่งประเทศไทย

-

สินเชื่อบ้าน/สินเชื่อบ้านแลกเงิน วงเงินไม่เกิน 5 ล้านบาท/บัญชี

-

ยอดหนี้ไม่เกิน 30,000 บาท > เข้ามาตรการที่ 2

-

ยอดหนี้เกิน 30,000 บาท > เข้ามาตรการที่ 1

-

-

สินเชื่อเช่าซื้อรถยนต์/สินเชื่อจำนำทะเบียนรถยนต์ วงเงินไม่เกิน 8 แสนบาท/บัญชี

-

ยอดหนี้ไม่เกิน 30,000 บาท > เข้ามาตรการที่ 2

-

ยอดหนี้เกิน 30,000 บาท > เข้ามาตรการที่ 1

-

-

สินเชื่อเช่าซื้อรถจักรยานยนต์/สินเชื่อจำนำทะเบียนรถจักรยานยนต์ วงเงินไม่เกิน 50,000 บาท/บัญชี

-

ยอดหนี้ไม่เกิน 30,000 บาท > เข้ามาตรการที่ 2

-

ยอดหนี้เกิน 30,000 บาท > เข้ามาตรการที่ 1

-

-

สินเชื่อที่ไม่มีหลักประกัน เช่น บัตรเครดิต บัตรกดเงินสด สินเชื่อส่วนบุคคล

-

ยอดหนี้ไม่เกิน 10,000 บาท > เข้ามาตรการที่ 2

-

ยอดหนี้มากกว่า 10,000 แต่ไม่เกิน 50,000 บาท > เข้ามาตรการที่ 3

-

กรณีมีสินเชื่อไม่มีหลักประกัน (บัตรเครดิต บัตรกดเงินสด สินเชื่อส่วนบุคคล) และมีสินเชื่อบ้าน / บ้านแลกเงิน / สินเชื่อเช่าซื้อรถยนต์และรถจักรยานยนต์ / สินเชื่อจำนำทะเบียนรถยนต์และรถจักรยานยนต์ (อย่างใดอย่างหนึ่ง) สามารถรวมหนี้เพื่อเข้ามาตรการที่ 1 ได้ (ยกเว้นการรวมหนี้กับสินเชื่อบ้านของ ธอส.) และต้องไม่เกินวงเงินที่กำหนด

-

-

สินเชื่อ SMEs วงเงินไม่เกิน 5 ล้านบาท/บัญชี

-

ยอดหนี้ไม่เกิน 30,000 บาท > เข้ามาตรการที่ 2

-

ยอดหนี้เกิน 30,000 บาท > เข้ามาตรการที่ 1

-

-

ทุกประเภทสินเชื่อ

-

ยอดหนี้ไม่เกิน 5,000 บาท/บัญชี > เข้ามาตรการที่ 2

-

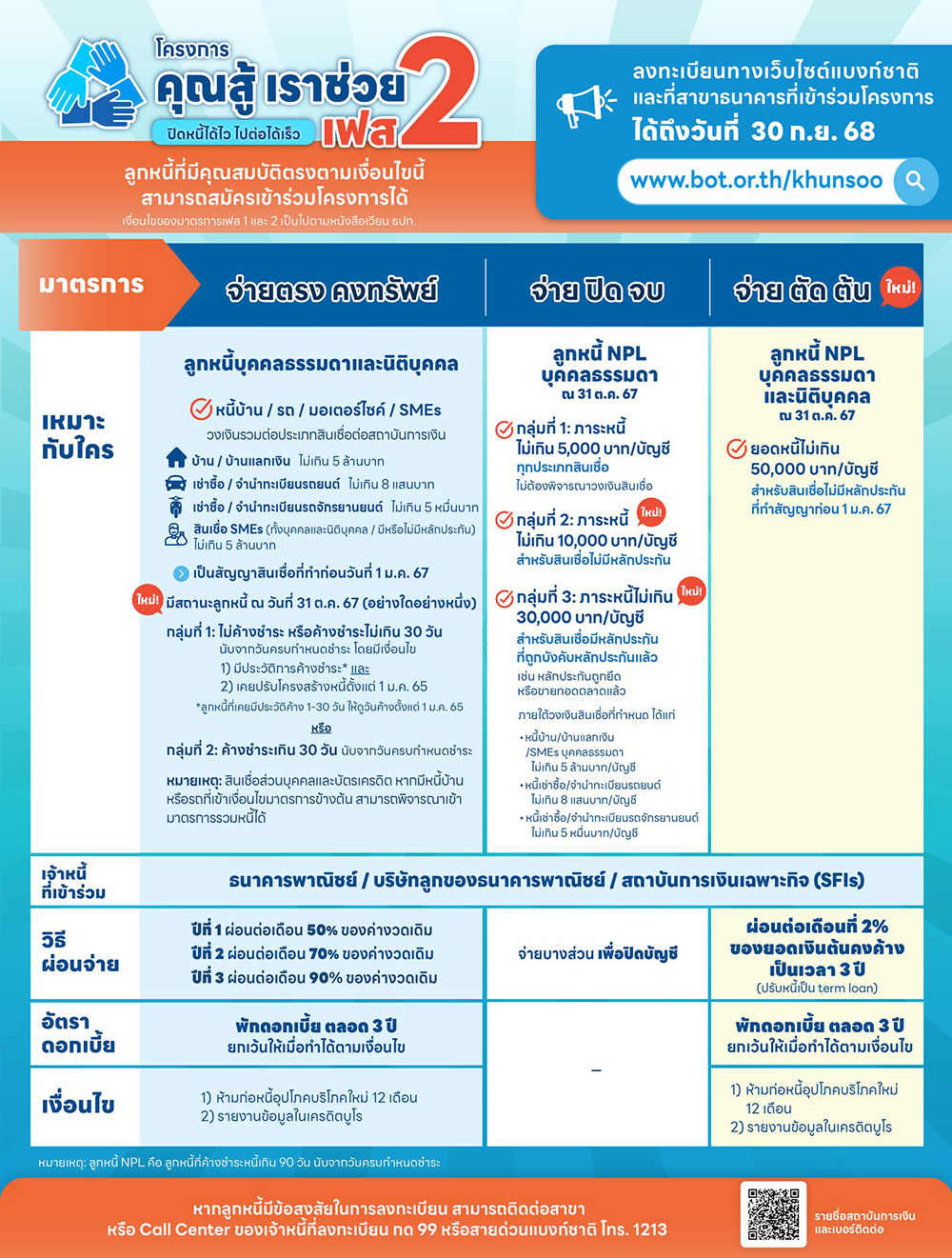

มาตรการที่ 1 จ่ายตรง คงทรัพย์

มาตรการจ่ายตรง คงทรัพย์ ช่วยเหลืออะไรบ้าง

-

ลดค่างวด 3 ปี : ให้ลูกหนี้ชำระค่างวดขั้นต่ำที่ 50% (ในปีที่ 1) 70% (ในปีที่ 2) และ 90% ของค่างวดเดิม (ในปีที่ 3) ตามลำดับ ซึ่งค่างวดที่จ่ายทั้งหมดจะนำไปตัดเงินต้น เพื่อให้ปิดจบหนี้ได้เร็วขึ้น

-

พักดอกเบี้ย 3 ปี : สำหรับดอกเบี้ยที่พักไว้จะได้รับยกเว้นทั้งหมด หากลูกหนี้สามารถปฏิบัติได้ตามเงื่อนไขตลอดช่วงระยะเวลา 3 ปีของมาตรการ และไม่ก่อหนี้เพิ่มในช่วง 12 เดือนแรกหลังเข้าร่วม

ทั้งนี้ สามารถชำระมากกว่าค่างวดขั้นต่ำที่กำหนดได้ เพื่อตัดเงินต้นเพิ่มและปิดจบหนี้ได้ไวขึ้น ไม่ต้องรอให้ครบ 3 ปี

ใครมีสิทธิเข้าร่วมมาตรการจ่ายตรง คงทรัพย์

ต้องเป็นคนที่มีหนี้บ้าน หนี้รถ หนี้ธุรกิจขนาดเล็กที่มีวงเงินไม่สูงมาก ตามเงื่อนไขคือ

1. มีวงเงินสินเชื่อรวมต่อสถาบันการเงินไม่เกินที่กำหนด โดยพิจารณาแยกวงเงินในสัญญา (ต่อสถาบันการเงิน) ตามประเภทสินเชื่อ ดังนี้

◇ สินเชื่อบ้าน หรือ บ้านแลกเงิน (Home for cash) วงเงินรวมไม่เกิน 5 ล้านบาท

◇ สินเชื่อเช่าซื้อ หรือ จำนำทะเบียนรถยนต์ วงเงินรวมไม่เกิน 8 แสนบาท

◇ สินเชื่อเช่าซื้อ หรือ จำนำทะเบียนรถจักรยานยนต์ วงเงินรวมไม่เกิน 50,000 บาท

◇ สินเชื่อธุรกิจ SMEs วงเงินรวมไม่เกิน 5 ล้านบาท

◇ สำหรับคนที่มีหนี้สินเชื่อส่วนบุคคลและหนี้บัตรเครดิต หากมีหนี้บ้านหรือหนี้รถที่เข้าเงื่อนไขข้างต้น สามารถพิจารณาเข้ามาตรการรวมหนี้ ภายใต้ระดับความเสี่ยงที่สถาบันการเงินรับได้ โดยวงเงินรวมต้องไม่เกินที่กำหนด (ยกเว้นการรวมหนี้กับสินเชื่อบ้านของ ธอส.)

2. เป็นสินเชื่อที่ทำสัญญาก่อนวันที่ 1 มกราคม 2567

3. มีสถานะหนี้ ณ วันที่ 31 ตุลาคม 2567 อย่างใดอย่างหนึ่งต่อไปนี้

3.1 ค้างชำระมากกว่า 30 วัน นับจากวันครบกำหนดชำระ หรือ

3.2 ไม่ค้างชำระ หรือค้างชำระไม่เกิน 30 วัน (นับจากวันครบกำหนดชำระ) ซึ่งเคยมีประวัติค้างชำระ และเคยปรับโครงสร้างหนี้ ตั้งแต่วันที่ 1 มกราคม 2565 (ดูวันค้างตั้งแต่ 1 มกราคม 2565)

เงื่อนไขที่ต้องรู้ก่อนเข้าร่วมมาตรการจ่ายตรง คงทรัพย์

หากลูกหนี้คนใดตัดสินใจขอเข้าร่วมมาตรการที่ 1 จ่ายตรง คงทรัพย์ จะต้องปฏิบัติตาม 4 เงื่อนไขต่อไปนี้ เพื่อจะได้รับการลดค่างวดและพักดอกเบี้ยทั้งหมด

-

ไม่สามารถทำสัญญาสินเชื่ออุปโภค-บริโภคใหม่ได้ใน 12 เดือนแรกหลังเข้าร่วมมาตรการ (ยกเว้น กรณีสินเชื่อธุรกิจ SMEs ที่จำเป็นต้องกู้เงินเพื่อเสริมสภาพคล่อง เจ้าหนี้สามารถให้สินเชื่อเพิ่มเติมได้ โดยจะพิจารณาความสามารถในการชำระหนี้ของลูกหนี้ตามความเหมาะสม)

-

จะถูกรายงานข้อมูลใน NCB ว่าเข้าร่วมมาตรการ

-

หากไม่สามารถชำระค่างวดขั้นต่ำได้ตามที่กำหนด หรือไม่สามารถปฏิบัติตามเงื่อนไขอื่น ๆ ได้ เช่น ลูกหนี้ก่อหนี้ใหม่ก่อนระยะเวลา 12 เดือน จะต้องออกจากมาตรการและชำระดอกเบี้ยที่ได้รับการพักไว้

-

หากสัญญาสินเชื่อเดิมมีผู้ค้ำประกัน ผู้ค้ำประกันต้องให้ความยินยอมและลงนามในสัญญาค้ำประกันใหม่

ตัวอย่างลูกหนี้สินเชื่อรถยนต์ที่เข้าร่วมมาตรการ

ภาพจาก : ธนาคารแห่งประเทศไทย

มาตรการที่ 2 จ่าย ปิด จบ

มาตรการจ่าย ปิด จบ ช่วยเหลืออะไรบ้าง

ใครมีสิทธิเข้าร่วมมาตรการที่ 2 จ่าย ปิด จบ

1. ลูกหนี้บุคคลธรรมดาที่มีสถานะหนี้ ณ วันที่ 31 ตุลาคม 2567 ค้างชำระเกินกว่า 90 วัน (NPL)

2. มีภาระหนี้ตามประเภทและยอดหนี้ ดังนี้

-

ทุกประเภทสินเชื่อ ที่มีภาระหนี้ไม่เกิน 5,000 บาท/บัญชี

-

สินเชื่อที่ไม่มีหลักประกัน ที่มีภาระหนี้ไม่เกิน 10,000 บาท/บัญชี

-

สินเชื่อที่มีหลักประกัน (หลักประกันถูกยึดหรือขายทอดตลาดแล้ว หรือไม่สามารถติดตามทรัพย์ได้) ที่มีภาระหนี้ไม่เกิน 30,000 บาท/บัญชี และต้องมีวงเงินสินเชื่อต่อบัญชี ดังนี้

-

สินเชื่อบ้าน/บ้านแลกเงิน/สินเชื่อ SMEs บุคคลธรรมดา วงเงินไม่เกิน 5 ล้านบาท

-

สินเชื่อเช่าซื้อ/จำนำทะเบียนรถยนต์ วงเงินไม่เกิน 8 แสนบาท

-

สินเชื่อเช่าซื้อ/จำนำทะเบียนรถจักรยานยนต์ วงเงินไม่เกิน 50,000 บาท

-

ตัวอย่าง

-

A มีหนี้ที่เป็น NPL จำนวน 2 บัญชี คือ หนี้บัตรเครดิต 4,000 บาท และหนี้สินเชื่อส่วนบุคคล 8,000 บาท กรณีนี้สามารถเข้าร่วมมาตรการได้ทั้ง 2 บัญชี เนื่องจากเป็นหนี้ไม่มีหลักประกัน และภาระหนี้ของแต่ละบัญชีไม่เกิน 10,000 บาท ตามเงื่อนไขที่กำหนด

-

B มีหนี้รถยนต์วงเงินกู้ 600,000 บาท ปัจจุบันหนี้เป็น NPL ซึ่งถูกยึดรถไปแล้ว ยังมีภาระหนี้คงเหลือ 28,000 บาท สามารถเข้าร่วมมาตรการจ่าย ปิด จบ ได้ เพราะเป็นหนี้ที่มีหลักประกัน (รถยนต์) ที่ถูกบังคับหลักประกันไปแล้ว ภาระหนี้คงเหลือไม่เกิน 30,000 บาท วงเงินในสัญญาไม่เกิน 8 แสนบาท ซึ่งอยู่ในเกณฑ์ที่กำหนด

มาตรการที่ 3 จ่าย ตัด ต้น

มาตรการจ่าย ตัด ต้น ช่วยเหลืออะไรบ้าง

-

ปรับโครงสร้างหนี้ โดยให้ผ่อนชำระคืนเป็นงวด (term loan)

-

ผ่อนชำระ 2% ของเงินต้นคงค้างก่อนเข้ามาตรการ

-

ค่างวดที่จ่ายจะนำไปตัดต้นทั้งหมด ส่วนดอกเบี้ยให้ตั้งพักไว้ 3 ปี หากลูกหนี้ปฏิบัติได้ตามเงื่อนไขจะได้รับการยกเว้นดอกเบี้ยที่พักไว้ทั้งหมด

-

ลูกหนี้สามารถตกลงกับเจ้าหนี้เพื่อชำระค่างวดมากกว่าที่กำหนดได้ เพื่อตัดเงินต้นเพิ่มและปิดจบหนี้ได้เร็วขึ้น

ใครมีสิทธิเข้าร่วมมาตรการจ่าย ตัด ต้น

-

ลูกหนี้บุคคลธรรมดาหรือนิติบุคคล ที่มีหนี้เสียของสินเชื่อไม่มีหลักประกัน (เช่น บัตรเครดิต บัตรกดเงินสด) ยอดหนี้ไม่เกิน 50,000 บาท/บัญชี

-

มีสถานะเป็นหนี้เสีย (NPL) ณ วันที่ 31 ตุลาคม 2567

-

สัญญาสินเชื่อทำก่อนวันที่ 1 มกราคม 2567

เงื่อนไขที่ต้องรู้ก่อนเข้าร่วมมาตรการจ่าย ตัด ต้น

หากลูกหนี้คนใดตัดสินใจขอเข้าร่วมมาตรการจ่าย ตัด ต้น จะต้องปฏิบัติตามเงื่อนไขต่อไปนี้

-

ไม่สามารถทำสัญญาสินเชื่ออุปโภค-บริโภคใหม่ใน 12 เดือนแรกหลังเข้าร่วมมาตรการ หากจำเป็นต้องกู้เงินเพื่อเสริมสภาพคล่องในการทำธุรกิจ เจ้าหนี้สามารถให้สินเชื่อเพิ่มเติมได้ โดยจะพิจารณาความสามารถในการชำระหนี้ของลูกหนี้ตามความเหมาะสม

-

จะถูกรายงานข้อมูลใน NCB ว่าเข้าร่วมมาตรการ

-

หากไม่สามารถชำระได้ตามที่กำหนด หรือไม่สามารถปฏิบัติตามเงื่อนไขอื่น ๆ ได้ เช่น ก่อหนี้ใหม่ก่อนระยะเวลา 12 เดือน จะต้องออกจากมาตรการและชำระดอกเบี้ยที่ได้รับการพักไว้

รายชื่อสถาบันการเงิน

ที่เข้าร่วมโครงการ

ภาพจาก : ธนาคารแห่งประเทศไทย

ลงทะเบียนคุณสู้ เราช่วย

ได้ที่ไหน

เราสามารถลงทะเบียนคุณสู้ เราช่วย เฟส 2 ได้ตั้งแต่วันนี้ - 30 กันยายน 2568 ด้วย 2 วิธี คือ

1. ลงทะเบียนที่สาขาของธนาคารพาณิชย์และสถาบันการเงินเฉพาะกิจที่ร่วมโครงการ หรือ

2. ลงทะเบียนผ่านเว็บไซต์ ธนาคารแห่งประเทศไทย

โดยยืนยันตัวตนด้วย ThaID เพื่อเข้าสู่ระบบ จากนั้นกรอกข้อมูลต่าง ๆ เมื่อสถาบันการเงินได้รับข้อมูลแล้วจะเริ่มทยอยติดต่อกลับภายใน 10 วันทำการหลังลงทะเบียนสำเร็จ (ยกเว้นลูกหนี้ภายใต้มาตรการจ่าย ตัด ต้น สถาบันการเงินจะเริ่มติดต่อกลับตั้งแต่วันที่ 15 กรกฎาคม 2568 เป็นต้นไป)

เคยลงทะเบียนเฟส 1 แล้ว

ต้องสมัครเฟส 2 อีกไหม

กรณีที่ไม่ต้องมาลงทะเบียนใหม่ในเฟส 2

- คนที่เคยลงทะเบียนคุณสู้ เราช่วย เฟส 1 และเจ้าหนี้ยังไม่ได้ติดต่อกลับ หรือยังไม่ได้แจ้งผลการพิจารณาในระบบ เจ้าหนี้จะพิจารณาคุณสมบัติอีกครั้งตามเงื่อนไขของทั้งสองเฟส ลูกหนี้จึงไม่ต้องมาลงทะเบียนในเฟส 2

กรณีที่ต้องมาลงทะเบียนใหม่ในเฟส 2

-

คนที่เคยลงทะเบียนคุณสู้ เราช่วย เฟส 1 แล้ว แต่มีสัญญาสินเชื่ออื่น ๆ ที่เข้าเงื่อนไขเฟส 2 ด้วย

-

คนที่เคยลงทะเบียนคุณสู้ เราช่วย เฟส 1 แต่ผลการพิจารณาไม่เข้าเงื่อนไข และปัจจุบันมีสัญญาอื่นที่เข้าเงื่อนไขเฟส 2

-

คนที่อยู่ในมาตรการจ่ายตรง คงทรัพย์ เฟส 1 แต่บัญชีเข้าเงื่อนไขมาตรการจ่าย ปิด จบ ในเฟส 2 สามารถลงทะเบียนใหม่อีกครั้ง และติดต่อสถาบันการเงินเพื่อขอเปลี่ยนแปลงรูปแบบการให้ความช่วยเหลือได้ อย่างไรก็ตาม ข้อควรพิจารณาคือ เมื่อออกจากมาตรการจ่ายตรง คงทรัพย์ เฟส 1 ก่อนครบระยะเวลา จะไม่ได้รับการยกเว้นดอกเบี้ยที่พักไว้ในส่วนที่ภาครัฐไม่ได้สนับสนุน

คุณสู้ เราช่วย

ตรวจสอบสถานะยังไง

หลังจากลงทะเบียนคุณสู้ เราช่วย ผ่านเว็บไซต์แล้ว สามารถตรวจสอบสถานะการดำเนินการได้ที่ https://services.bot.or.th/cpm โดยเลือกเมนูตรวจสอบสถานะคำร้อง บริการแก้หนี้ และเลือกหมายเลขคำร้องที่ได้รับหลังลงทะเบียนสำเร็จ

ภาพจาก : ธนาคารแห่งประเทศไทย

อย่างไรก็ตาม หากตรวจสอบแล้วไม่ตรงกับเงื่อนไขของโครงการคุณสู้ เราช่วย เฟส 2 แนะนำให้ติดต่อเจ้าหนี้เพื่อขอปรับโครงสร้างหนี้ หรือลงทะเบียนโครงการทางด่วนแก้หนี้ (คลิก)

สำหรับคนที่มีหนี้บัตรเครดิต บัตรกดเงินสด สินเชื่อส่วนบุคคลที่ไม่มีหลักประกัน และค้างชำระเกิน 120 วัน ยอดหนี้ไม่เกิน 2 ล้านบาท สามารถติดต่อขอความช่วยเหลือได้ที่ คลินิกแก้หนี้ (คลิก) ซึ่งเป็นอีกหนึ่งมาตรการที่ให้ความช่วยเหลือแก้ปัญหาหนี้สินเช่นกันบทความที่เกี่ยวข้องกับคุณสู้ เราช่วย

-

คุณสู้ เราช่วย เฟส 1 ขยายเวลาลงทะเบียนแก้หนี้ ที่ไหนเข้าร่วมบ้าง เช็กเลย !

-

ส่อง 2 ช่องทาง คุณสู้เราช่วย ถ้าคุณสมบัติไม่ผ่าน อยากแก้ปัญหาหนี้ต้องทำอย่างไรต่อ

-

ติดหนี้กู้สหกรณ์ อยากลงทะเบียน คุณสู้ เราช่วย ลดหนี้ ทำได้ไหม ธปท. ตอบแล้ว

-

ลงทะเบียน คุณสู้ เราช่วย ไม่ผ่าน ธปท. ตอบแล้วต้องทำอย่างไร ใช่ว่าลงแล้วจะได้อัตโนมัติ

-

สรุปมาตรการแก้หนี้ คุณสู้ เราช่วย เฟส 1 หนี้แบบไหนสมัครได้บ้าง ลงทะเบียนอย่างไร