ประกันลดหย่อนภาษี ได้เท่าไหร่

ประกันชีวิต หรือ ประกันออมทรัพย์ ลดหย่อนภาษีได้เท่าไหร่

ประกันสุขภาพ ลดหย่อนภาษีได้เท่าไหร่

ประกันพ่อแม่ ลดหย่อนภาษีได้เท่าไหร่

ประกันชีวิตคู่สมรส ลดหย่อนภาษีได้เท่าไหร่

ประกันลูก ลดหย่อนภาษีได้เท่าไหร่

ประกันบำนาญ ลดหย่อนภาษีได้เท่าไหร่

ประกันออมทรัพย์ ลดหย่อนภาษี

ข้อดีของประกันออมทรัพย์

-

สมัครง่าย บางแผนสามารถสมัครผ่านออนไลน์หรือแอปพลิเคชันธนาคารได้เลย โดยไม่ต้องผ่านนายหน้าหรือตัวแทนประกัน

-

ไม่ต้องตอบคําถามสุขภาพ และไม่ตรวจสุขภาพ คนที่มีปัญหาสุขภาพสามารถทำได้

-

ใช้ลดหย่อนภาษีได้ตามที่จ่ายจริง สูงสุด 100,000 บาท และเมื่อรวมกับประกันสุขภาพต้องไม่เกิน 100,000 บาท

-

มีแผนประกันให้เลือกหลากหลายรูปแบบให้เหมาะสมกับความต้องการและงบประมาณของแต่ละบุคคล

-

ต้องจ่ายเบี้ยเป็นประจำทุกเดือนหรือทุกปี จึงช่วยฝึกให้เราอดทนและมีวินัยในการออมเงินได้อย่างต่อเนื่อง

-

ทราบผลตอบแทนที่แน่นอนว่าจะได้รับเงินคืนเท่าไร ทำให้วางแผนการเงินได้ง่ายขึ้น ต่างจากการลงทุนในกองทุนรวมที่มีความเสี่ยงสูงกว่าและไม่สามารถระบุผลตอบแทนได้อย่างชัดเจน

-

บางแผนมีเงินคืนให้ระหว่างปี ทำให้มีกระแสเงินสดกลับเข้ามาอย่างต่อเนื่อง

-

เงินที่สะสมไว้ในประกันออมทรัพย์สามารถนำมาใช้เป็นเงินสำรองฉุกเฉินได้ในยามจำเป็น

-

ได้รับความคุ้มครองชีวิตระหว่างที่กรมธรรม์ยังมีผลบังคับใช้ หากเกิดเหตุไม่คาดฝัน เงินประกันจะตกเป็นของผู้รับผลประโยชน์ตามที่เราระบุชื่อไว้

ข้อจำกัดของประกันออมทรัพย์

-

ผลตอบแทนไม่สูงเมื่อเทียบกับการลงทุนแบบอื่น โดยผลตอบแทนภายใน หรือ IRR ส่วนใหญ่ไม่เกิน 2.5% ต่อปี (ยังไม่รวมกรณีลดหย่อนตามฐานภาษีของแต่ละคน) ซึ่งพอ ๆ กับเงินฝากประจำของธนาคาร แต่การทำประกันจะได้รับความคุ้มครองชีวิตและสิทธิลดหย่อนภาษี

-

หากต้องการใช้เพื่อลดหย่อนภาษี ต้องเลือกแผนที่มีความคุ้มครองตั้งแต่ 10 ปีขึ้นไป ไม่เช่นนั้นจะไม่สามารถใช้สิทธิลดหย่อนภาษีได้

-

ให้ความคุ้มครองชีวิตในระยะสั้น ๆ เช่น 10 ปี 15 ปี 25 ปี จึงไม่เหมาะกับการซื้อเป็นสัญญาหลักเพื่อผูกสัญญาเพิ่มเติม เช่น ประกันสุขภาพ ประกันโรคร้ายแรง

-

ประกันออมทรัพย์ระยะสั้นส่วนใหญ่ไม่สามารถซื้อความคุ้มครองสัญญาเพิ่มเติมได้

-

เป็นแบบประกันที่มีความคุ้มครองชีวิตน้อยกว่าประกันชีวิตทั่วไป เช่น หากเราจ่ายเบี้ยประกัน 50,000 บาท อาจได้รับความคุ้มครองชีวิตเพียง 50,000-60,000 บาท แต่ถ้าเป็นประกันชีวิตแบบตลอดชีพ การจ่ายเบี้ยประกัน 50,000 บาท จะได้รับความคุ้มครองชีวิตถึงหลักล้านบาท

-

สภาพคล่องต่ำ แม้จะสามารถเวนคืนเพื่อนำเงินออกมาก่อนกำหนดได้ก็จริง แต่มูลค่าเงินคืนที่ได้นั้นน้อยกว่าเบี้ยที่จ่ายไป พูดง่าย ๆ ว่าถ้าเวนคืนก่อนครบกำหนดมักจะขาดทุน

-

หากเวนคืนกรมธรรม์ก่อนครบสัญญา หรือจ่ายเบี้ยประกันไม่ครบตามกำหนด ผลตอบแทนที่ได้รับจะลดลง และต้องคืนภาษีย้อนหลังด้วย

วิธีเลือกประกันออมทรัพย์

ลดหย่อนภาษี

อ่านมาถึงตรงนี้แล้ว ใครสนใจทำประกันออมทรัพย์ ลองมาเช็กกันสักนิดว่าควรพิจารณาเรื่องอะไรบ้าง

-

กำหนดเป้าหมายที่ต้องการใช้เงิน : การทำประกันก็เหมือนได้ออมเงินไปในตัว เราสามารถตั้งเป้าหมายได้ว่าเงินก้อนนี้จะนำไปใช้ทำอะไร เมื่อไหร่ เช่น เก็บไว้จ่ายค่าเทอมให้ลูกในอีก 10 ปีข้างหน้า เช่นนี้ก็ควรเลือกประกันออมทรัพย์ที่จะครบกำหนดใน 10 ปี เป็นต้น

-

ความคุ้มครองชีวิตที่ต้องการ : หากต้องการความคุ้มครองชีวิตสูง ควรเลือกแผนที่มีทุนประกันสูง และแน่นอนว่าเบี้ยประกันที่ต้องจ่ายก็ย่อมสูงตามไปด้วย

-

เปรียบเทียบผลตอบแทนของแต่ละแผน : ประกันออมทรัพย์แข่งกันที่ผลตอบแทนเป็นหลัก ถ้าเป็นไปได้ก็ควรเลือกแผนที่ให้ผลตอบแทนสูงที่สุด โดยอาจคำนวณจาก IRR (Internal Rate of Return) ซึ่งหากค่า IRR สูง แสดงว่าประกันเล่มนี้ให้ผลตอบแทนที่สูง

-

เปรียบเทียบเบี้ยประกัน : พิจารณาเบี้ยประกันที่ต้องจ่ายว่าเหมาะสมกับงบประมาณหรือไม่

-

พิจารณาคุณสมบัติของผู้ทำประกัน : แต่ละแผนจะกำหนดอายุผู้ทำประกันไว้แตกต่างกัน โดยประกันออมทรัพย์ส่วนใหญ่มักรับตั้งแต่อายุ 20-55 ปี แต่บางแผนอาจรับถึงอายุ 70 ปีก็มี

-

พิจารณาจำนวนเงินเอาประกันภัยขั้นต่ำ-ขั้นสูงที่ทำได้ : ควรเลือกแผนที่สอดคล้องกับความต้องการ และจำนวนเงินที่เราสามารถซื้อประกันเพื่อใช้ลดหย่อนภาษีได้

-

พิจารณาระยะเวลาที่สามารถจ่ายเบี้ยประกันได้ : ถ้าไม่ชอบจ่ายเบี้ยนาน ๆ ให้เป็นภาระก็อาจเลือกแบบประกันที่จ่ายปีเดียว เช่น 10/1 หมายถึงจ่ายเบี้ยปีเดียว ได้รับความคุ้มครอง 10 ปี แต่ถ้าเรายังทำงานอยู่ในระบบภาษีไปอีกนานหลายปีก็อาจเลือกแผนที่จ่ายเบี้ยระยะยาวหน่อย เช่น 10/6, 14/8, 25/15 เป็นต้น จะได้ไม่ต้องทำประกันเล่มใหม่ทุกปี

-

พิจารณาจำนวนเงินคืนระหว่างปี : ประกันออมทรัพย์ยุคนี้ไม่ต้องรอ 10 ปี ถึงได้เงินคืน เพราะส่วนใหญ่จะมีเงินคืนให้ระหว่างที่ยังไม่ครบสัญญา ขึ้นอยู่กับเงื่อนไขของแต่ละแผน บางเล่มอาจคืนเงินให้เพียง 1-2% ในช่วงปีแรก ๆ แต่บางเล่มก็คืนเงินให้ 10-20% ตั้งแต่ปีแรก ๆ เลย เหมาะกับคนที่ต้องการนำเงินกลับมาหมุนใช้จ่ายหรือนำไปลงทุนต่อ

-

พิจารณาบริษัทประกัน : เนื่องจากประกันสะสมทรัพย์เป็นประกันที่ให้ความคุ้มครองยาวนาน และต้องใช้เวลามากกว่า 10 ปี ถึงจะได้รับเงินต้นคืน จึงควรเลือกบริษัทที่มีความมั่นคง

เมื่อพอจะทราบหลักการเลือกประกันออมทรัพย์แล้ว คราวนี้มาพิจารณากันว่า ในปี 2567 มีประกันออมทรัพย์ตัวไหนน่าสนใจบ้าง โดยเราคัดมาบางส่วนเท่านั้น

ประกันออมทรัพย์ 10 ปี

ตัวไหนดี ปี 2567

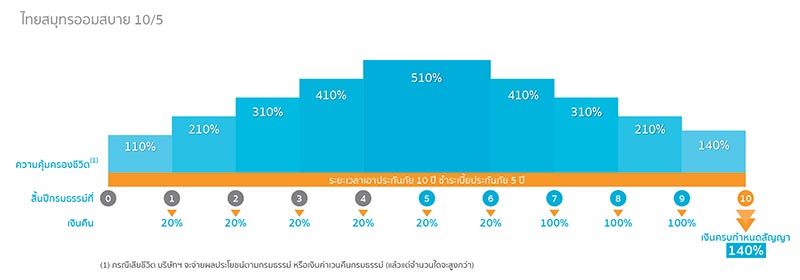

1. ประกันออมทรัพย์ โอเชี่ยนไลฟ์ ออมสบาย 10/5 จากไทยสมุทรประกันชีวิต

ภาพจาก : ไทยสมุทรประกันชีวิต

ประกันออมทรัพย์ โอเชี่ยนไลฟ์ ออมสบาย 10/5 จากไทยสมุทรประกันชีวิต จ่ายเบี้ยสั้น ๆ 5 ปี แต่ได้เงินคืนสูงถึง 20% ตั้งแต่ปีแรกถึงปีที่ 6 และรับเงินคืน 100% ของจำนวนเงินเอาประกันภัย ตั้งแต่ปีที่ 7-9 ให้เรามีเงินก้อนไปออมหรือไปลงทุนต่อได้เร็ว ไม่ต้องรอนานหลายปี พร้อมความคุ้มครองชีวิตสูงสุด 510% ของทุนประกัน

ตัวอย่าง เพศชาย อายุ 35 ปี เลือกจำนวนเงินเอาประกันภัย 50,000 บาท

-

จ่ายเบี้ยประกัน 50,000 บาท จำนวน 5 ปี รวม 250,000 บาท

-

สิ้นปีกรมธรรม์ที่ 1-6 รับเงินคืนปีละ 10,000 บาท, ปีที่ 7-9 รับเงินคืนปีละ 50,000 บาท และในปีสุดท้าย รับเงินคืน 70,000 บาท

-

รวมรับเงินคืนทั้งหมด 280,000 บาท จากเบี้ยที่จ่ายไป 250,000 บาท ดังนั้น จะได้ผลตอบแทนเพิ่มขึ้นมา 30,000 บาท

-

คิดเป็นอัตราผลตอบแทนภายในกรมธรรม์ (IRR) เท่ากับ 2.09% (ยังไม่รวมเงินที่นำไปลดหย่อนภาษี)

ภาพจาก : ไทยสมุทรประกันชีวิต

รายละเอียดประกันออมทรัพย์ โอเชี่ยนไลฟ์ ออมสบาย 10/5

-

อายุรับประกัน : 20-70 ปี

-

จำนวนเงินเอาประกันภัย : ขั้นต่ำ 30,000 บาท

-

ระยะเวลาเอาประกันภัย : 10 ปี

-

ระยะเวลาชำระเบี้ยประกันภัย : 5 ปี (ลดหย่อนภาษีได้ 5 ปี ตามจำนวนที่จ่ายจริง แต่ไม่เกินปีละ 100,000 บาท)

-

ผลประโยชน์เงินคืน :

-

สิ้นปีกรมธรรม์ที่ 1-6 รับเงินคืน 20% ของจำนวนเงินเอาประกันภัย

-

สิ้นปีกรมธรรม์ที่ 7-9 รับเงินคืน 100% ของจำนวนเงินเอาประกันภัย

-

สิ้นปีกรมธรรม์ที่ 10 รับเงินครบกำหนดสัญญา 140% ของจำนวนเงินเอาประกันภัย

-

-

ผลประโยชน์กรณีเสียชีวิต :

-

ปีกรมธรรม์ที่ 1 : คุ้มครอง 110% ของจำนวนเงินเอาประกันภัย

-

ปีกรมธรรม์ที่ 2 : คุ้มครอง 210% ของจำนวนเงินเอาประกันภัย

-

ปีกรมธรรม์ที่ 3 : คุ้มครอง 310% ของจำนวนเงินเอาประกันภัย

-

ปีกรมธรรม์ที่ 4 : คุ้มครอง 410% ของจำนวนเงินเอาประกันภัย

-

ปีกรมธรรม์ที่ 5-6 : คุ้มครอง 510% ของจำนวนเงินเอาประกันภัย

-

ปีกรมธรรม์ที่ 7 : คุ้มครอง 410% ของจำนวนเงินเอาประกันภัย

-

ปีกรมธรรม์ที่ 8 : คุ้มครอง 310% ของจำนวนเงินเอาประกันภัย

-

ปีกรมธรรม์ที่ 9 : คุ้มครอง 210% ของจำนวนเงินเอาประกันภัย

-

ปีกรมธรรม์ที่ 10 : คุ้มครอง 110% ของจำนวนเงินเอาประกันภัย

-

ข้อมูลเพิ่มเติม : ไทยสมุทร ประกันชีวิต

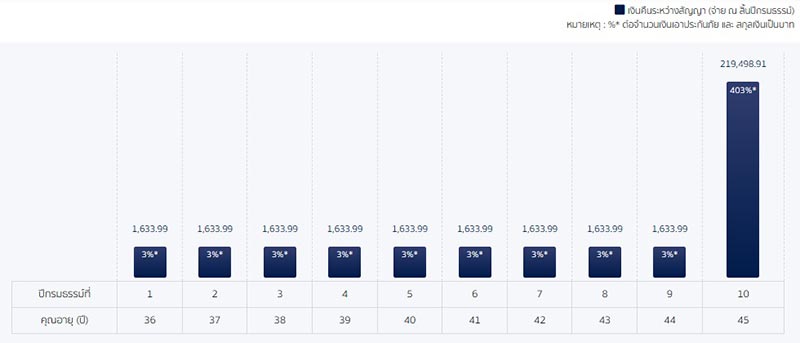

2. ประกันออมทรัพย์ แม็กซ์ เท็น โฟร์ 10/4 พลัส จากฟิลลิปประกันชีวิต

ภาพจาก : ฟิลลิปประกันชีวิต

ประกันออมทรัพย์ จากฟิลลิปประกันชีวิต สำหรับคนที่อยากส่งเบี้ยแค่ 4 ปี และต้องการรับความคุ้มครองชีวิตสูงในปีที่ 4-10 ซึ่งให้ความคุ้มครองถึง 440% ของจำนวนเงินเอาประกันภัย สมัครผ่านออนไลน์ได้ง่าย ๆ ไม่ต้องตรวจสุขภาพ ทำภายในปีนี้ยังได้รับ cashback ตั้งแต่ 1,500-10,000 บาท

ตัวอย่าง เพศชาย อายุ 35 ปี เลือกจำนวนเงินเอาประกันภัย 54,466.23 บาท

-

จ่ายเบี้ยประกัน 50,000 บาท เป็นเวลา 4 ปี รวมเป็นเงิน 200,000 บาท

-

ปีที่ 1-9 รับเงินคืนปีละ 1,633.99 บาท และปีที่ 10 รับเงินคืน 219,498.91 บาท

-

รวมรับเงินคืนทั้งหมด 234,204.82 บาท จากเบี้ยที่จ่ายไป 200,000 บาท ดังนั้น จะได้ผลตอบแทนเพิ่มขึ้นมา 34,204.82 บาท

-

คิดเป็นอัตราผลตอบแทนภายในกรมธรรม์ (IRR) เท่ากับ 1.95% (ยังไม่รวมเงินที่นำไปลดหย่อนภาษี)

ภาพจาก : ฟิลลิปประกันชีวิต

รายละเอียดประกันออมทรัพย์ แม็กซ์ เท็น โฟร์ 10/4 พลัส

-

อายุรับประกัน : 1 วัน - 60 ปี

-

จำนวนเงินเอาประกันภัย : 30,000-10 ล้านบาท

-

ระยะเวลาเอาประกันภัย : 10 ปี

-

ระยะเวลาชำระเบี้ยประกันภัย : 4 ปี (ลดหย่อนภาษีได้ 4 ปี ตามจำนวนที่จ่ายจริง แต่ไม่เกินปีละ 100,000 บาท)

-

ผลประโยชน์เงินคืน :

-

สิ้นปีกรมธรรม์ที่ 1-9 รับเงินคืน 3% ของจำนวนเงินเอาประกันภัย

-

สิ้นปีกรมธรรม์ที่ 10 รับเงินครบกำหนดสัญญา 430% ของจำนวนเงินเอาประกันภัย

-

-

ผลประโยชน์กรณีเสียชีวิต :

-

ปีกรมธรรม์ที่ 1 : คุ้มครอง 110% ของจำนวนเงินเอาประกันภัย

-

ปีกรมธรรม์ที่ 2 : คุ้มครอง 220% ของจำนวนเงินเอาประกันภัย

-

ปีกรมธรรม์ที่ 3 : คุ้มครอง 330% ของจำนวนเงินเอาประกันภัย

-

ปีกรมธรรม์ที่ 4-10 : คุ้มครอง 440% ของจำนวนเงินเอาประกันภัย

-

ข้อมูลเพิ่มเติม : ฟิลลิปประกันชีวิต

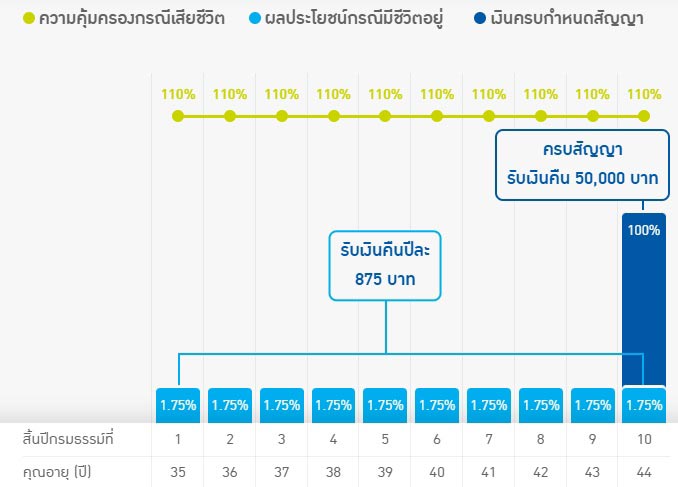

3. ประกันออมทรัพย์ TIP Touch Saving 10/1 จากทิพยประกันชีวิต

ภาพจาก : ธนาคารออมสิน

ถ้าชอบประกันออมทรัพย์แบบจ่ายเบี้ยครั้งเดียวจบ แล้วรอรับเงินคืนอีก 10 ปีข้างหน้า ทางธนาคารออมสินก็มีแบบประกันสะสมทรัพย์ TIP Touch Saving 10/1 รับประกันโดยทิพยประกันชีวิต สมัครง่าย ๆ ที่แอปฯ Mymo หรือเว็บไซต์ทิพยประกันชีวิต ทุนประกันขั้นต่ำเริ่มต้นที่ 20,000 บาทเท่านั้น

ตัวอย่าง เพศชาย อายุ 35 ปี เลือกจำนวนเงินเอาประกันภัย 50,000 บาท

-

จ่ายเบี้ยประกัน 48,850 บาท ครั้งเดียว

-

ปีที่ 1-9 รับเงินคืนปีละ 875 บาท เมื่อถึงปีที่ 10 ครบกำหนด รับเงินคืน 50,875 บาท

-

รวมรับเงินคืนทั้งหมด 58,750 บาท จากเบี้ยที่จ่ายไป 48,850 บาท ดังนั้น จะได้ผลตอบแทน 9,900 บาท

-

คิดเป็นอัตราผลตอบแทนภายในกรมธรรม์ (IRR) เท่ากับ 2.01% (ยังไม่รวมเงินที่นำไปลดหย่อนภาษี)

รายละเอียดประกันออมทรัพย์ TIP Touch Saving 10/1

-

อายุรับประกัน : 20-65 ปี

-

จำนวนเงินเอาประกันภัย : 20,000-300,000 บาท

-

ระยะเวลาเอาประกันภัย : 10 ปี

-

ระยะเวลาชำระเบี้ยประกันภัย : 1 ปี (ลดหย่อนภาษีได้ 1 ปี ตามจำนวนที่จ่ายจริง แต่ไม่เกินปีละ 100,000 บาท)

-

ผลประโยชน์เงินคืน :

-

สิ้นปีกรมธรรม์ที่ 1-9 รับเงินคืน 1.75% ของจำนวนเงินเอาประกันภัย

-

สิ้นปีกรมธรรม์ที่ 10 รับเงินครบกำหนดสัญญา 101.75% ของจำนวนเงินเอาประกันภัย

-

-

ผลประโยชน์กรณีเสียชีวิต : คุ้มครอง 105% ของจำนวนเงินเอาประกันภัย

ข้อมูลเพิ่มเติม : ธนาคารออมสิน, ทิพยประกันชีวิต

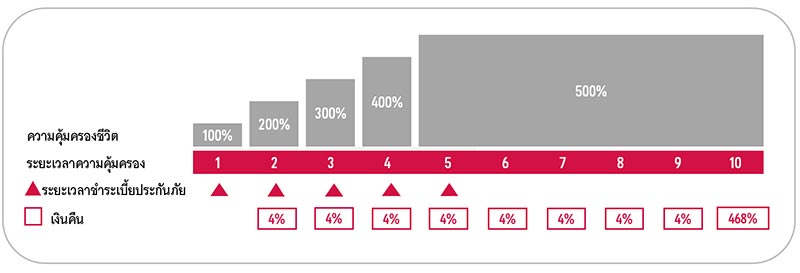

4. ประกันสะสมทรัพย์ AIA iSave 10/5

ภาพจาก : AIA

ฝั่งประกันชีวิตค่ายใหญ่อย่าง AIA มีประกันสะสมทรัพย์ที่ให้ส่งเบี้ย 5 ปี คุ้มครอง 10 ปี โดยจะได้รับเงินคืนตั้งแต่ปีที่ 2 เป็นต้นไป ปีละ 4% ของทุนประกัน และเมื่อครบกำหนดจะได้เงินก้อน 468% ของทุนประกัน

ตัวอย่าง เพศชาย อายุ 35 ปี เลือกจำนวนเงินเอาประกันภัย 57,471.26 บาท

-

จ่ายเบี้ย 50,000 บาท จำนวน 5 ปี รวมเป็นเงิน 250,000 บาท

-

ปีที่ 2-9 รับเงินคืนปีละ 2,298.85 บาท ปีที่ 10 ครบสัญญา รับเงินคืน 268,965.50 บาท

-

รวมรับเงินคืนทั้งหมด 287,356.30 บาท จากเบี้ยที่จ่ายไป 250,000 บาท ดังนั้น จะได้ผลตอบแทน 37,356.30 บาท

-

คิดเป็นอัตราผลตอบแทนภายในกรมธรรม์ (IRR) เท่ากับ 1.83% (ยังไม่รวมเงินที่นำไปลดหย่อนภาษี)

ภาพจาก : AIA

รายละเอียดประกันสะสมทรัพย์ AIA iSave10/5

-

อายุรับประกัน : 20-55 ปี

-

จำนวนเบี้ยประกันภัย : 20,000-50,000 บาท

-

ระยะเวลาเอาประกันภัย : 10 ปี

-

ระยะเวลาชำระเบี้ยประกันภัย : 5 ปี (ลดหย่อนภาษีได้ 5 ปี ตามจำนวนที่จ่ายจริง แต่ไม่เกินปีละ 100,000 บาท)

-

ผลประโยชน์เงินคืน :

-

สิ้นปีกรมธรรม์ที่ 2-9 รับเงินคืน 4% ของจำนวนเงินเอาประกันภัย

-

สิ้นปีกรมธรรม์ที่ 10 รับเงินครบกำหนดสัญญา 468% ของจำนวนเงินเอาประกันภัย

-

-

ผลประโยชน์กรณีเสียชีวิต :

-

ปีกรมธรรม์ที่ 1 : คุ้มครอง 100% ของจำนวนเงินเอาประกันภัย

-

ปีกรมธรรม์ที่ 2 : คุ้มครอง 200% ของจำนวนเงินเอาประกันภัย

-

ปีกรมธรรม์ที่ 3 : คุ้มครอง 300% ของจำนวนเงินเอาประกันภัย

-

ปีกรมธรรม์ที่ 4 : คุ้มครอง 400% ของจำนวนเงินเอาประกันภัย

-

ปีกรมธรรม์ที่ 5-10 : คุ้มครอง 500% ของจำนวนเงินเอาประกันภัย

-

ข้อมูลเพิ่มเติม : AIA

5. ประกันออมทรัพย์ ดี-ซูพรีม เซฟวิ่ง 10/1 (2.3%) จากอาคเนย์ประกันชีวิต

ภาพจาก : อาคเนย์ประกันชีวิต

อีกหนึ่งแบบประกันชีวิตลดหย่อนภาษีที่จ่ายเบี้ยประกันเพียง 1 ปี ระหว่างทางรอครบกำหนด 10 ปี ก็ยังได้รับเงินคืนสูง 2.3% ต่อปี ซื้อประกันออนไลน์ได้ตลอด 24 ชั่วโมง โดยผู้ขอเอาประกันภัยไม่ต้องตรวจสุขภาพ และไม่ต้องแถลงสุขภาพในใบคำขอเอาประกันภัย

ตัวอย่าง เพศชาย อายุ 35 ปี เลือกจำนวนเงินเอาประกันภัย 50,000 บาท

-

จ่ายเบี้ยประกัน 50,000 บาท ครั้งเดียว

-

ปีที่ 1-9 รับเงินคืนปีละ 1,150 บาท และเมื่อครบสัญญาปีที่ 10 รับเงินคืน 51,150 บาท

-

รวมรับเงินคืนทั้งหมด 61,500 บาท จากเบี้ยที่จ่ายไป 50,000 บาท ดังนั้น จะได้ผลตอบแทน 11,500 บาท

-

คิดเป็นอัตราผลตอบแทนภายในกรมธรรม์ (IRR) เท่ากับ 2.31% (ยังไม่รวมเงินที่นำไปลดหย่อนภาษี)

ภาพจาก : อาคเนย์ประกันชีวิต

รายละเอียดข้อมูลประกันออมทรัพย์ ดี-ซูพรีม เซฟวิ่ง 10/1 (2.3%)

-

อายุรับประกัน : 20-65 ปี

-

จำนวนเงินเอาประกันภัย : 50,000-1 ล้านบาท

-

ระยะเวลาเอาประกันภัย : 10 ปี

-

ระยะเวลาชำระเบี้ยประกันภัย : 1 ปี (ลดหย่อนภาษีได้ 1 ปี ตามจำนวนที่จ่ายจริง แต่ไม่เกินปีละ 100,000 บาท)

-

ผลประโยชน์เงินคืน :

-

สิ้นปีกรมธรรม์ที่ 1-9 รับเงินคืน 2.3% ของจำนวนเงินเอาประกันภัย

-

สิ้นปีกรมธรรม์ที่ 10 รับเงินครบกำหนดสัญญา 102.3% ของจำนวนเงินเอาประกันภัย

-

-

ผลประโยชน์กรณีเสียชีวิต : คุ้มครอง 110% ของจำนวนเงินเอาประกันภัย

ข้อมูลเพิ่มเติม : อาคเนย์ประกันชีวิต

6. ประกันออมทรัพย์ Hero 10/3 จากแรบบิท ประกันชีวิต

ภาพจาก : แรบบิท ประกันชีวิต

ประกันออมทรัพย์จากค่ายแรบบิท ประกันชีวิต ในเครือรถไฟฟ้า BTS แผนนี้ชำระเบี้ยสั้น ๆ 3 ปี ได้รับความคุ้มครองชีวิตนาน 10 ปี และในแต่ละปียังจะได้รับเงินคืน 20% ของทุนประกัน ส่วนปีสุดท้ายจะได้เงินคืน 165% ของทุนประกัน

ตัวอย่าง เพศชาย อายุ 35 ปี เลือกจำนวนเงินเอาประกันภัย 50,000 บาท

-

จ่ายเบี้ยปีละ 50,000 บาท เป็นเวลา 3 ปี รวมจ่ายเบี้ยประกัน 150,000 บาท

-

ปีที่ 1-9 รับเงินคืนปีละ 10,000 บาท และเมื่อครบสัญญาปีที่ 10 รับเงินคืน 82,500 บาท

-

รวมรับเงินคืนทั้งหมด 172,500 บาท จากเบี้ยที่จ่ายไป 150,000 บาท ดังนั้น จะได้ผลตอบแทน 22,500 บาท

-

คิดเป็นอัตราผลตอบแทนภายในกรมธรรม์ (IRR) เท่ากับ 2.25% (ยังไม่รวมเงินที่นำไปลดหย่อนภาษี)

ภาพจาก : แรบบิท ประกันชีวิต

รายละเอียดข้อมูลประกันออมทรัพย์ Hero 10/3

-

อายุรับประกัน : 20-60 ปี

-

จำนวนเงินเอาประกันภัย : 30,000-100,000 บาท

-

ระยะเวลาเอาประกันภัย : 10 ปี

-

ระยะเวลาชำระเบี้ยประกันภัย : 3 ปี (ลดหย่อนภาษีได้ 3 ปี ตามจำนวนที่จ่ายจริง แต่ไม่เกินปีละ 100,000 บาท)

-

ผลประโยชน์เงินคืน :

-

สิ้นปีกรมธรรม์ที่ 1-9 รับเงินคืน 20% ของจำนวนเงินเอาประกันภัย

-

สิ้นปีกรมธรรม์ที่ 10 รับเงินครบกำหนดสัญญา 165% ของจำนวนเงินเอาประกันภัย

-

-

ผลประโยชน์กรณีเสียชีวิต :

-

ปีกรมธรรม์ที่ 1 : คุ้มครอง 101% ของจำนวนเงินเอาประกันภัย

-

ปีกรมธรรม์ที่ 2 : คุ้มครอง 202% ของจำนวนเงินเอาประกันภัย

-

ปีกรมธรรม์ที่ 3-10 : คุ้มครอง 303% ของจำนวนเงินเอาประกันภัย

-

ข้อมูลเพิ่มเติม : แรบบิท ประกันชีวิต

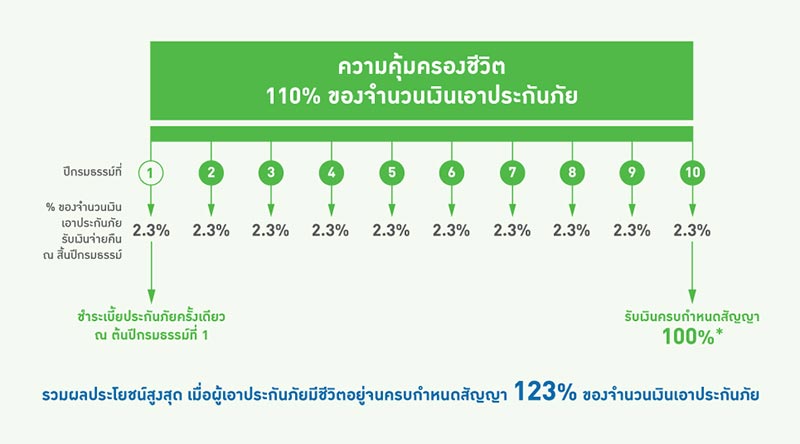

7. ประกันสะสมทรัพย์ บีแอลเอ สมาร์ทเซฟวิ่ง 10/1

ภาพจาก : กรุงเทพประกันชีวิต

สำหรับคนที่อยากได้ประกันสะสมทรัพย์แบบจ่ายปีเดียวจบ ไม่เป็นภาระไปทุกปี ทางกรุงเทพประกันชีวิตก็มีแบบประกัน บีแอลเอ สมาร์ทเซฟวิ่ง 10/1 ที่ชำระเบี้ยเพียงครั้งเดียว แต่ได้รับความคุ้มครองไป 10 ปี พร้อมกับมีเงินคืนให้ทุกปี

ตัวอย่าง เพศชาย อายุ 35 ปี เลือกจำนวนเงินเอาประกันภัย 50,000 บาท

-

จ่ายเบี้ย 50,000 บาท ครั้งเดียว

-

ปีที่ 1-9 รับเงินคืนปีละ 875 บาท ปีที่ 10 ครบสัญญา รับเงินคืน 50,875 บาท

-

รวมรับเงินคืนทั้งหมด 58,750 บาท จากเบี้ยที่จ่ายไป 50,000 บาท ดังนั้น จะได้ผลตอบแทน 8,750 บาท

-

คิดเป็นอัตราผลตอบแทนภายในกรมธรรม์ (IRR) เท่ากับ 1.75% (ยังไม่รวมเงินที่นำไปลดหย่อนภาษี)

ภาพจาก : กรุงเทพประกันชีวิต

รายละเอียดประกันสะสมทรัพย์ บีแอลเอ สมาร์ทเซฟวิ่ง 10/1

-

อายุรับประกัน : 20-75 ปี

-

จำนวนเบี้ยประกันภัย : 50,000-5 ล้านบาท

-

ระยะเวลาเอาประกันภัย : 10 ปี

-

ระยะเวลาชำระเบี้ยประกันภัย : 1 ปี (ลดหย่อนภาษีได้ 1 ปี ตามจำนวนที่จ่ายจริง แต่ไม่เกินปีละ 100,000 บาท)

-

ผลประโยชน์เงินคืน :

-

สิ้นปีกรมธรรม์ที่ 1-9 รับเงินคืน 1.75% ของจำนวนเงินเอาประกันภัย

-

สิ้นปีกรมธรรม์ที่ 10 รับเงินครบกำหนดสัญญา 101.75% ของจำนวนเงินเอาประกันภัย

-

-

ผลประโยชน์กรณีเสียชีวิต : คุ้มครอง 110% ของจำนวนเงินเอาประกันภัย

ข้อมูลเพิ่มเติม : กรุงเทพประกันชีวิต

บทความที่เกี่ยวข้องกับประกันและการลดหย่อนภาษี

- ลดหย่อนภาษี 2567 มีอะไรบ้าง อัปเดตวิธีประหยัดภาษี สำหรับบุคคลธรรมดา

- ประกันชีวิตผู้สูงอายุ 50 ปีขึ้นไป ที่ไหนดี ปี 2567 มีโรคประจำตัวก็ทำได้ ไม่ต้องตรวจสุขภาพ

- ประกันสุขภาพ เหมาจ่าย ที่ไหนดี ปี 2567 เปรียบเทียบแผนวงเงินค่ารักษา 3-5 ล้านบาท

- บัตรเดบิตพ่วงประกันอุบัติเหตุ เคลมค่ารักษาพยาบาลได้ ธนาคารไหนคุ้มสุด ปี 2024