ประกันออมทรัพย์ คืออะไร

ข้อดีของประกันออมทรัพย์

ทำไมคนนิยมซื้อลดหย่อนภาษี

หลายคนเลือกซื้อประกันออมทรัพย์ เพราะเห็นข้อดีหลายอย่าง อาทิ

- ใช้ลดหย่อนภาษีได้ หากเป็นกรมธรรม์ที่เข้าเงื่อนไข ก็สามารถนำเบี้ยประกันไปใช้สิทธิลดหย่อนภาษีได้ตามหลักเกณฑ์

- ได้ทั้งความคุ้มครองและการออมเงิน หากเกิดเหตุไม่คาดฝันระหว่างสัญญา ผู้รับผลประโยชน์ที่ระบุไว้จะได้รับเงินประกันตามเงื่อนไข

- ช่วยสร้างวินัยในการออม เพราะต้องชำระเบี้ยประกันตามกำหนด ทำให้มีการเก็บเงินอย่างต่อเนื่อง

- วางแผนการเงินได้ง่าย เนื่องจากทราบจำนวนเงินคืนหรือเงินครบสัญญาล่วงหน้าตามเงื่อนไขของแบบประกัน

- มีแผนให้เลือกหลากหลาย ทั้งแบบจ่ายเบี้ยระยะสั้น ระยะกลาง หรือระยะยาว จึงเลือกให้เหมาะกับงบประมาณและเป้าหมายการออมได้

- บางแผนมีเงินคืนระหว่างสัญญา ช่วยให้ได้รับเงินกลับมาเป็นระยะ โดยจำนวนและช่วงเวลาที่ได้รับขึ้นอยู่กับเงื่อนไขของแต่ละกรมธรรม์

- ความเสี่ยงค่อนข้างต่ำ เหมาะกับผู้ที่ไม่ต้องการรับความเสี่ยงจากการลงทุนที่มีความผันผวน เช่น กองทุนรวมลดหย่อนภาษี

- สมัครได้สะดวก หลายแผนไม่ต้องตรวจสุขภาพ และบางแบบยังสมัครผ่านช่องทางออนไลน์ได้

ประกันออมทรัพย์ ลดหย่อนภาษี ได้เท่าไหร่

ตัวอย่างที่ 1

ปีภาษี 2569 จ่ายเบี้ยประกันออมทรัพย์ 50,000 บาท และไม่ได้ซื้อประกันชีวิตหรือประกันสุขภาพเพิ่มเติม ดังนั้น สามารถนำเบี้ยประกันไปใช้ลดหย่อนภาษีได้ 50,000 บาท ทั้งจำนวน

ตัวอย่างที่ 2

จ่ายเบี้ยประกันออมทรัพย์ 125,000 บาท และเบี้ยประกันสุขภาพ 25,000 บาท แม้ว่าจะจ่ายเบี้ยรวม 150,000 บาท แต่จะสามารถใช้สิทธิลดหย่อนภาษีได้สูงสุดเพียง 100,000 บาท เท่านั้น

อย่างไรก็ตาม ต้องย้ำว่า วงเงินลดหย่อนภาษีไม่ใช่จำนวนเงินที่รัฐคืนให้ทั้งหมด แต่เป็นจำนวนเงินที่นำไปหักออกจากเงินได้เพื่อคำนวณภาษีอีกครั้ง ดังนั้น เงินภาษีที่ประหยัดได้จริงจะขึ้นอยู่กับฐานภาษีของแต่ละคน เช่น

- หากซื้อประกันออมทรัพย์ 50,000 บาท คนที่อยู่ในฐานภาษี 5% จะช่วยประหยัดภาษีได้ 2,500 บาท

- หากซื้อประกันออมทรัพย์ 50,000 บาท คนที่อยู่ในฐานภาษี 30% จะช่วยประหยัดภาษีได้ 15,000 บาท

ประกันออมทรัพย์ ลดหย่อนภาษี

ต้องเป็นแบบไหน

ปัจจุบันประกันออมทรัพย์มีให้เลือกหลายแบบ แต่ไม่ใช่ทุกแผนที่จะสามารถนำไปใช้ลดหย่อนภาษีได้ แผนที่ใช้สิทธิได้ต้องมีคุณสมบัติตามหลักเกณฑ์ ดังนี้

- เป็นประกันชีวิตของผู้มีเงินได้ที่ใช้สิทธิลดหย่อนภาษี โดยผู้เอาประกันภัยและผู้ชำระเบี้ยเป็นบุคคลเดียวกัน

- มีระยะเวลาคุ้มครองตั้งแต่ 10 ปีขึ้นไป

- มีผลประโยชน์ตอบแทนระหว่างสัญญา (เช่น เงินคืนรายปีหรือเงินปันผล) รวมกันไม่เกิน 20% ของเบี้ยประกันสะสม

- ซื้อจากบริษัทประกันชีวิตที่ได้รับอนุญาตให้ประกอบธุรกิจในประเทศไทย

- ไม่เวนคืนหรือยกเลิกกรมธรรม์ก่อนครบกำหนด เพราะอาจทำให้ผิดเงื่อนไขการใช้สิทธิลดหย่อนภาษี และต้องคืนสิทธิประโยชน์ทางภาษีตามที่กฎหมายกำหนด

วิธีเลือกประกันออมทรัพย์ ลดหย่อนภาษี

เลือกระยะเวลาคุ้มครองให้ตรงกับเป้าหมาย

- ออมระยะสั้น : เลือกแผนคุ้มครอง 10 ปี เหมาะกับคนที่มีแผนใช้เงินก้อนในอนาคต เช่น ซื้อบ้าน ซื้อรถ หรือท่องเที่ยวต่างประเทศ

- ออมระยะกลาง : เลือกแผนที่คุ้มครองมากกว่า 10 ปี เหมาะกับเป้าหมายอย่างการแต่งงาน หรือเตรียมทุนการศึกษาบุตร

- ออมระยะยาว : หากต้องการสร้างเงินก้อนสำหรับวัยเกษียณ หรือส่งต่อเป็นมรดกให้ครอบครัว อาจเลือกแผนที่คุ้มครอง 20 ปีขึ้นไป

เลือกระยะเวลาจ่ายเบี้ยให้เหมาะกับแผนลดหย่อนภาษี

หากไม่อยากมีภาระจ่ายเบี้ยนาน ๆ อาจเลือกแผนที่จ่ายเบี้ย 1 ปี / 3 ปี / 5 ปี แต่ยังได้รับความคุ้มครองต่อเนื่อง เช่น คุ้มครอง 10 ปี แต่ถ้าคิดว่าจะใช้สิทธิลดหย่อนภาษีต่อเนื่องทุกปี และมีรายได้ค่อนข้างมั่นคง การเลือกแผนที่จ่ายเบี้ย 10 ปีขึ้นไป ก็ช่วยให้ไม่ต้องมาหาแผนใหม่เรื่อย ๆ เมื่อแผนเดิมครบกำหนด

เลือกเบี้ยที่จ่ายไหว

ไม่ควรเลือกแผนที่เบี้ยสูงเกินกำลัง เพราะหากส่งเบี้ยไม่ไหว หรือจำเป็นต้องเวนคืนกรมธรรม์ก่อนครบกำหนด อาจเสียทั้งความคุ้มครองและสิทธิประโยชน์ทางภาษี

เปรียบเทียบผลตอบแทนและค่า IRR

อย่าดูแค่เบี้ยประกันหรือเงินครบสัญญาเท่านั้น แต่ควรดูเงินคืนระหว่างสัญญา (ถ้ามี) และเปรียบเทียบค่า IRR (Internal Rate of Return) ด้วย เพราะเป็นตัวช่วยให้เห็นว่าประกันแต่ละแผนให้ผลตอบแทนคุ้มค่ามากน้อยแค่ไหน โดยทั่วไปยิ่งค่า IRR สูง ก็ยิ่งให้ผลตอบแทนที่ดีกว่า

อย่ามองข้ามความคุ้มครองชีวิต

แม้จะซื้อเพื่อออมเงินหรือลดหย่อนภาษี แต่ประกันออมทรัพย์ก็ยังเป็นประกันชีวิต หากมีคนในครอบครัวที่ต้องดูแล ควรเลือกทุนประกันที่เหมาะสมกับภาระค่าใช้จ่าย

เช็กเงื่อนไขของกรมธรรม์และสิทธิการลดหย่อนภาษี

ก่อนตัดสินใจซื้อ อย่าลืมอ่านรายละเอียดของกรมธรรม์ให้ครบถ้วน เพื่อให้มั่นใจว่าแผนที่เลือกเหมาะกับตัวเอง และสามารถใช้สิทธิลดหย่อนภาษีได้จริง โดยควรตรวจสอบเรื่องต่อไปนี้

- อายุที่รับประกัน ว่าอยู่ในช่วงอายุที่สมัครได้หรือไม่ เพราะแต่ละแผนอาจกำหนดอายุรับประกันแตกต่างกัน

- ทุนประกันและเบี้ยประกันขั้นต่ำ เพื่อให้เหมาะกับงบประมาณและเป้าหมายการออม

- เงื่อนไขการใช้สิทธิลดหย่อนภาษี ว่ากรมธรรม์เข้าเกณฑ์ตามที่กฎหมายกำหนดหรือไม่

- เงื่อนไขการเวนคืนหรือยกเลิกกรมธรรม์ก่อนครบสัญญา เพราะอาจส่งผลต่อเงินที่จะได้รับ และอาจต้องคืนสิทธิประโยชน์ทางภาษีตามที่กฎหมายกำหนด

- ข้อยกเว้นและเงื่อนไขความคุ้มครอง รวมถึงสิทธิในการซื้อสัญญาเพิ่มเติม (Rider) หากต้องการเพิ่มความคุ้มครองในด้านอื่น ๆ

เลือกบริษัทประกันที่น่าเชื่อถือ

ควรเลือกบริษัทที่มีฐานะการเงินมั่นคง มีชื่อเสียงด้านการให้บริการ และมีประวัติการจ่ายค่าสินไหมที่ดี เพื่อความมั่นใจว่ากรมธรรม์จะให้ความคุ้มครองได้ตลอดอายุสัญญา

เช็กโปรโมชั่นและสิทธิพิเศษ

หลายบริษัทมีโปรโมชั่นน่าสนใจ เช่น ส่วนลดเบี้ยประกันปีแรก ผ่อนชำระ 0% ผ่านบัตรเครดิตที่ร่วมรายการ ส่วนลดจากสินค้าและบริการที่ร่วมโครงการ หรือสิทธิซื้อสัญญาเพิ่มเติมเพื่อเพิ่มความคุ้มครอง เช่น ประกันอุบัติเหตุ หรือความคุ้มครองกรณีทุพพลภาพถาวรสิ้นเชิง ซึ่งอาจช่วยเพิ่มความคุ้มค่าให้กับกรมธรรม์ได้

ประกันออมทรัพย์ ลดหย่อนภาษี 2569

แผนไหนดี

1. ประกันออมทรัพย์ แม็กซ์ เท็น วัน 10/1 เอ็กซ์ตร้า จาก Phillip Life

ภาพจาก : ฟิลลิปประกันชีวิต

รายละเอียดประกันออมทรัพย์ แม็กซ์ เท็น วัน 10/1 เอ็กซ์ตร้า

- อายุรับประกัน : 1 วัน - 65 ปี

- เบี้ยประกันภัย : เริ่มต้น 5,000 บาท สูงสุด 5 ล้านบาท

- ระยะเวลาเอาประกันภัย : 10 ปี

- ระยะเวลาชำระเบี้ยประกันภัยและลดหย่อนภาษี : 1 ปี

- ผลประโยชน์กรณีเสียชีวิต : 110% ของทุนประกันภัย

- ผลประโยชน์เงินคืน :

- สิ้นปีกรมธรรม์ที่ 1-5 รับเงินคืน 2% ของทุนประกันภัย

- สิ้นปีกรมธรรม์ที่ 6-9 รับเงินคืน 2.5% ของทุนประกันภัย

- สิ้นปีกรมธรรม์ที่ 10 รับเงินครบกำหนดสัญญา 102.5% ของทุนประกันภัย

- คิดเป็นอัตราผลตอบแทนภายในกรมธรรม์ (IRR) ประมาณ 2.24% (ยังไม่รวมเงินที่นำไปลดหย่อนภาษี)

- ข้อมูลเพิ่มเติม : ฟิลลิปประกันชีวิต

2. ประกัน Hero 10/3 จาก แรบบิท ประกันชีวิต

ภาพจาก : แรบบิท ประกันชีวิต

รายละเอียดประกัน Hero 10/3

- อายุรับประกัน : 30 วัน - 60 ปี

- ทุนประกันภัย : ขั้นต่ำ 30,000 บาท

- ระยะเวลาเอาประกันภัย : 10 ปี

- ระยะเวลาชำระเบี้ยประกันภัยและลดหย่อนภาษี : 3 ปี

- ผลประโยชน์กรณีเสียชีวิต : 101-303% ของทุนประกันภัย (ขึ้นอยู่กับปีที่เสียชีวิต)

- ผลประโยชน์เงินคืน :

- สิ้นปีกรมธรรม์ที่ 1-9 รับเงินคืน 20% ของทุนประกันภัย

- สิ้นปีกรมธรรม์ที่ 10 รับเงินครบกำหนดสัญญา 165% ของทุนประกันภัย

- คิดเป็นอัตราผลตอบแทนภายในกรมธรรม์ (IRR) ประมาณ 2.25% (ยังไม่รวมเงินที่นำไปลดหย่อนภาษี)

- ข้อมูลเพิ่มเติม : แรบบิท ประกันชีวิต

3. ประกันชีวิตสะสมทรัพย์ Speed Saving 12/3 จาก FWD

ภาพจาก : fwd

- อายุรับประกัน : 20-60 ปี

- เบี้ยประกันภัย : เริ่มต้น 30,000 บาท สูงสุด 390,000 บาท

- ระยะเวลาเอาประกันภัย : 12 ปี

- ระยะเวลาชำระเบี้ยประกันภัยและลดหย่อนภาษี : 3 ปี

- ผลประโยชน์กรณีเสียชีวิต : 100-300% ของทุนประกันภัย (ขึ้นอยู่กับปีที่เสียชีวิต)

- ผลประโยชน์เงินคืน :

- สิ้นปีกรมธรรม์ที่ 1-6 รับเงินคืน 2% ของทุนประกันภัย

- สิ้นปีกรมธรรม์ที่ 7-9 รับเงินคืน 6% ของทุนประกันภัย

- สิ้นปีกรมธรรม์ที่ 10 รับเงินครบกำหนดสัญญา 306% ของทุนประกันภัย

- คิดเป็นอัตราผลตอบแทนภายในกรมธรรม์ (IRR) ประมาณ 1.45% (ยังไม่รวมเงินที่นำไปลดหย่อนภาษี)

- ข้อมูลเพิ่มเติม : FWD ประกันชีวิต

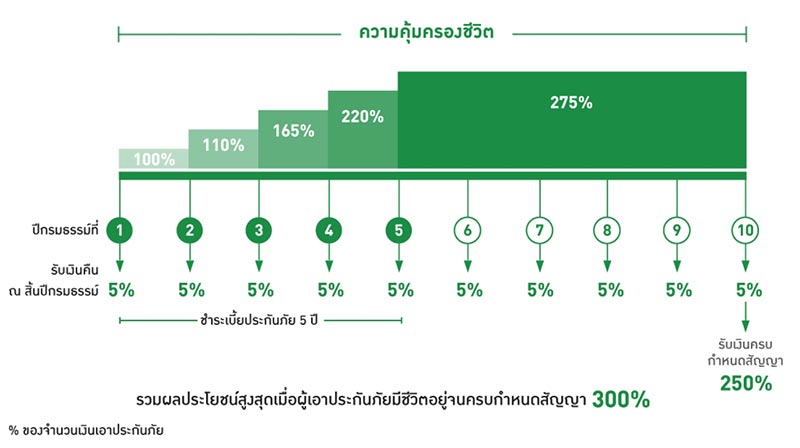

4. ประกันออมทรัพย์ เมืองไทย High Return 20/5 จากเมืองไทยประกันชีวิต

ภาพจาก : เมืองไทยประกันชีวิต

- อายุรับประกัน : 20-60 ปี

- ทุนประกันภัย : มี 6 แผน คือ 20,000 / 50,000 / 100,000 / 200,000 / 500,000 / และ 1 ล้านบาท

- ระยะเวลาเอาประกันภัย : 20 ปี

- ระยะเวลาชำระเบี้ยประกันภัยและลดหย่อนภาษี : 5 ปี

- ผลประโยชน์กรณีเสียชีวิต : 100-500% ของทุนประกันภัย (ขึ้นอยู่กับปีที่เสียชีวิต)

- ผลประโยชน์เงินคืน :

- สิ้นปีกรมธรรม์ที่ 1-10 รับเงินคืน 5% ของทุนประกันภัย

- สิ้นปีกรมธรรม์ที่ 11-19 รับเงินคืน 6% ของทุนประกันภัย

- สิ้นปีกรมธรรม์ที่ 20 รับเงินครบกำหนดสัญญา 525% ของทุนประกันภัย

- คิดเป็นอัตราผลตอบแทนภายในกรมธรรม์ (IRR) ประมาณ 1.50% (ยังไม่รวมเงินที่นำไปลดหย่อนภาษี)

- ข้อมูลเพิ่มเติม : เมืองไทยประกันชีวิต

5. ประกันสะสมทรัพย์ คุ้มสุข เต็มสิบ 10/5 จากอาคเนย์ประกันชีวิต

ภาพจาก : อาคเนย์ประกันชีวิต

- อายุรับประกัน : 30 วัน - 65 ปี

- ทุนประกันภัย : ขั้นต่ำ 30,000 บาท

- เบี้ยประกันภัย : เริ่มต้น 15,000 บาท

- ระยะเวลาเอาประกันภัย : 10 ปี

- ระยะเวลาชำระเบี้ยประกันภัยและลดหย่อนภาษี : 5 ปี

- ผลประโยชน์กรณีเสียชีวิต : 100-275% ของทุนประกันภัย (ขึ้นอยู่กับปีที่เสียชีวิต)

- ผลประโยชน์เงินคืน :

- สิ้นปีกรมธรรม์ที่ 1-9 รับเงินคืน 5% ของทุนประกันภัย

- สิ้นปีกรมธรรม์ที่ 10 รับเงินครบกำหนดสัญญา 255% ของทุนประกันภัย

- คิดเป็นอัตราผลตอบแทนภายในกรมธรรม์ (IRR) ประมาณ 2.56% (ยังไม่รวมเงินที่นำไปลดหย่อนภาษี)

- ข้อมูลเพิ่มเติม : อาคเนย์ประกันชีวิต

6. ประกันออมทรัพย์ บีแอลเอ สมาร์ทรีเทิร์น 15/10 จากกรุงเทพประกันชีวิต

ภาพจาก : กรุงเทพประกันชีวิต

- อายุรับประกัน : 20-65 ปี

- ทุนประกันภัย : ขั้นต่ำ 100,000 บาท

- ระยะเวลาเอาประกันภัย : 15 ปี

- ระยะเวลาชำระเบี้ยประกันภัยและลดหย่อนภาษี : 10 ปี

- ผลประโยชน์กรณีเสียชีวิต : 100-130% ของทุนประกันภัย (ขึ้นอยู่กับปีที่เสียชีวิต)

- ผลประโยชน์เงินคืน :

- สิ้นปีกรมธรรม์ที่ 1-14 รับเงินคืน 2% ของทุนประกันภัย

- สิ้นปีกรมธรรม์ที่ 15 รับเงินครบกำหนดสัญญา 110% ของทุนประกันภัย

- คิดเป็นอัตราผลตอบแทนภายในกรมธรรม์ (IRR) ประมาณ 1.58% (ยังไม่รวมเงินที่นำไปลดหย่อนภาษี)

- ข้อมูลเพิ่มเติม : กรุงเทพประกันชีวิต

ข้อควรรู้ก่อนซื้อประกันออมทรัพย์

ก่อนตัดสินใจซื้อประกันออมทรัพย์ยังควรพิจารณาประเด็นต่อไปนี้ เพื่อเลือกแผนที่เหมาะกับตัวเองและไม่เสียสิทธิในภายหลัง

- เงินมีสภาพคล่องค่อนข้างต่ำ เพราะประกันออมทรัพย์ที่ใช้สิทธิลดหย่อนภาษีได้ ต้องมีระยะเวลาคุ้มครองอย่างน้อย 10 ปี ทำให้เงินก้อนนี้ถูกล็อกไว้ตามอายุสัญญา ไม่สามารถถอนออกมาใช้ได้เหมือนเงินฝาก หรือโยกไปลงทุนในสินทรัพย์อื่นที่อาจให้ผลตอบแทนสูงกว่า

- ควรถือกรมธรรม์จนครบสัญญา หากเวนคืนหรือยกเลิกก่อนครบกำหนด อาจได้รับเงินเวนคืนน้อยกว่าที่จ่ายไป และอาจต้องคืนสิทธิประโยชน์ทางภาษีตามหลักเกณฑ์ที่กฎหมายกำหนด

- ต้องชำระเบี้ยประกันให้ต่อเนื่อง หากขาดส่งเบี้ยจนกรมธรรม์สิ้นผลบังคับ อาจกระทบต่อความคุ้มครอง และอาจส่งผลต่อสิทธิประโยชน์ทางภาษีด้วย

- ผลตอบแทนไม่สูงมาก เมื่อเทียบกับการลงทุนที่มีความเสี่ยงสูงกว่า เช่น กองทุนรวมหรือหุ้น ในขณะเดียวกัน บางแผนอาจให้ผลตอบแทนใกล้เคียงกับเงินฝากประจำ

- วงเงินคุ้มครองชีวิตอาจไม่สูงนัก เนื่องจากประกันออมทรัพย์เน้นการออมเงินเป็นหลัก หากเทียบกับประกันชีวิตแบบตลอดชีพ หรือประกันชีวิตแบบชั่วระยะเวลา (Term Insurance) วงเงินคุ้มครองต่อเบี้ยประกันที่จ่ายอาจน้อยกว่า

- ความคุ้มครองเพิ่มเติมอาจมีข้อจำกัด โดยเฉพาะประกันออมทรัพย์ระยะสั้น หลายแผนไม่สามารถซื้อสัญญาเพิ่มเติม (Rider) ได้ จึงอาจไม่ครอบคลุมค่ารักษาพยาบาลหรืออุบัติเหตุ หากต้องการความคุ้มครองด้านสุขภาพ อาจต้องซื้อประกันแยกต่างหาก

- ต้องอ่านเงื่อนไขของกรมธรรม์ให้ละเอียด ไม่ว่าจะเป็นความคุ้มครอง ผลประโยชน์ ข้อยกเว้น และเงื่อนไขการใช้สิทธิลดหย่อนภาษี เพื่อให้เข้าใจอย่างชัดเจนก่อนตัดสินใจซื้อ

- คำนวณความคุ้มค่ากับฐานภาษีของตัวเอง แม้ประกันออมทรัพย์จะช่วยลดหย่อนภาษีได้ แต่ไม่ได้หมายความว่ายิ่งซื้อเยอะจะยิ่งคุ้มเสมอไป เพราะจำนวนภาษีที่ประหยัดได้ขึ้นอยู่กับฐานภาษีของแต่ละคน เช่น

- คนที่อยู่ในฐานภาษี 5% และซื้อประกันออมทรัพย์ 100,000 บาท จะช่วยประหยัดภาษีได้ประมาณ 5,000 บาท แต่ต้องนำเงินแสนไปผูกไว้กับกรมธรรม์อย่างน้อย 10 ปี ดังนั้น ก่อนตัดสินใจซื้อ ควรเปรียบเทียบด้วยว่าการใช้สิทธิลดหย่อนภาษีคุ้มค่ากับการนำเงินก้อนนั้นไปออม หรือควรนำไปลงทุนในรูปแบบอื่นที่เหมาะกับเป้าหมายทางการเงินของตัวเองหรือไม่