เปิดบัญชีให้ลูกธนาคารไหนดี ปี 2569 ? รวมบัญชีเงินฝากออมทรัพย์และเงินฝากประจำดอกเบี้ยสูง สำหรับเด็ก เพื่อช่วยให้เริ่มออมเงินและวางแผนการเงินเพื่ออนาคตได้ตั้งแต่วันนี้

พ่อแม่หลายคนเริ่มออมเงินให้ลูกตั้งแต่ยังเล็ก เพราะยิ่งเริ่มเร็วก็ยิ่งมีเวลาเก็บออมมากขึ้น ซึ่งหนึ่งในวิธีง่าย ๆ ที่ได้รับความนิยมคือ เปิดบัญชีให้ลูก เพื่อปลูกฝังนิสัยการออมไปพร้อมกับรับดอกเบี้ยเงินฝากเป็นผลตอบแทน แต่ถ้ากำลังคิดว่า เปิดบัญชีให้ลูกธนาคารไหนดี หรืออยากเลือกบัญชี เงินฝากดอกเบี้ยสูง ที่คุ้มค่าและเหมาะกับลูกน้อย เรารวบรวมข้อมูลและตัวเลือกจากหลายธนาคารมาให้เปรียบเทียบกันแล้ว พร้อมตอบคำถามด้วยว่า เปิดบัญชีให้ลูกใช้เอกสารอะไร สามารถถอนได้ไหม ?

เปิดบัญชีให้ลูกต้องอายุเท่าไหร่

อายุของเด็กที่สามารถเปิดบัญชีเงินฝากได้ ขึ้นอยู่กับประเภทบัญชีและเงื่อนไขของแต่ละธนาคาร โดยบางบัญชีเปิดได้ตั้งแต่แรกเกิด ขณะที่บางบัญชีอาจกำหนดอายุขั้นต่ำ เช่น 7 ปีบริบูรณ์ขึ้นไป จึงควรตรวจสอบรายละเอียดกับธนาคารก่อนเปิดบัญชี

เปิดบัญชีให้ลูก ใช้เอกสารอะไรบ้าง

เอกสารที่ใช้เปิดบัญชีให้ลูกอาจแตกต่างกันไปตามประเภทบัญชี เงื่อนไขของแต่ละธนาคาร อายุของผู้เยาว์ รวมถึงผู้ที่มาเปิดบัญชีให้ แต่โดยทั่วไปมักใช้เอกสาร ดังนี้

- บัตรประชาชนของผู้ปกครองหรือผู้แทนโดยชอบธรรม

- บัตรประชาชนของผู้เยาว์ (ถ้ามี) หรือสูติบัตรของเด็ก ตามเงื่อนไขของแต่ละธนาคาร

- เอกสารแสดงความสัมพันธ์ระหว่างผู้ปกครองกับผู้เยาว์ เช่น สูติบัตร หรือทะเบียนบ้านที่มีชื่อของผู้เยาว์

หากผู้ที่มาเปิดบัญชีไม่ใช่บิดาหรือมารดาโดยตรง ธนาคารอาจขอเอกสารเพิ่มเติม เช่น หนังสือยินยอมจากผู้แทนโดยชอบธรรม หรือคำสั่งศาลแต่งตั้งผู้ใช้อำนาจปกครอง ทั้งนี้ ขึ้นอยู่กับเงื่อนไขของแต่ละธนาคาร แนะนำให้ตรวจสอบรายละเอียดและเอกสารที่ต้องใช้กับธนาคารที่ต้องการเปิดบัญชีอีกครั้งก่อนเดินทางไปติดต่อ เนื่องจากแต่ละธนาคารอาจมีข้อกำหนดหรือเอกสารเพิ่มเติมแตกต่างกัน

วิธีเลือกบัญชีเงินฝากให้ลูก

1. เลือกตามเป้าหมายการออม

ก่อนเปิดบัญชี ควรพิจารณาก่อนว่าต้องการออมเงินเพื่ออะไร เช่น ค่าเทอม ค่าใช้จ่ายในอนาคต หรือเก็บเป็นเงินก้อนระยะยาว เพราะแต่ละเป้าหมายเหมาะกับบัญชีเงินฝากคนละประเภท หากต้องการฝาก-ถอนเงินได้สะดวก บัญชีเงินฝากออมทรัพย์อาจตอบโจทย์ แต่หากต้องการสร้างวินัยในการออมและรับดอกเบี้ยสูง บัญชีเงินฝากออมทรัพย์พิเศษที่จำกัดการถอน หรือบัญชีเงินฝากประจำอาจเป็นตัวเลือกที่เหมาะกว่า

2. พิจารณาอายุที่สามารถเปิดบัญชีได้

บัญชีเงินฝากสำหรับเด็กแต่ละประเภทกำหนดอายุผู้ฝากแตกต่างกัน โดยบางบัญชีเปิดได้ตั้งแต่แรกเกิด ขณะที่บางบัญชีอาจกำหนดอายุขั้นต่ำ ดังนั้น ควรตรวจสอบคุณสมบัติของผู้เปิดบัญชีให้ตรงกับเงื่อนไขของธนาคารก่อน

3. เปรียบเทียบอัตราดอกเบี้ย

แม้จะเป็นบัญชีเงินฝากสำหรับเด็กเหมือนกัน ทว่าแต่ละธนาคารให้อัตราดอกเบี้ยและเงื่อนไขแตกต่างกัน เช่น บางบัญชีมีดอกเบี้ยโบนัสเมื่อฝากเงินต่อเนื่อง หรือมียอดฝากมากกว่ายอดถอน ขณะที่บางบัญชีให้อัตราดอกเบี้ยสูง แต่ต้องฝากเงินครบตามระยะเวลาที่กำหนด จึงควรเปรียบเทียบรายละเอียดก่อนตัดสินใจ

4. พิจารณาเงื่อนไขการฝากและการถอนเงิน

- บัญชีเงินฝากออมทรัพย์ สามารถฝากและถอนเงินได้ค่อนข้างยืดหยุ่น

- บัญชีเงินฝากออมทรัพย์พิเศษ ให้ดอกเบี้ยสูงกว่าออมทรัพย์ทั่วไป แต่อาจจำกัดจำนวนครั้งในการถอน

- บัญชีเงินฝากประจำและบัญชีเงินฝากประจำปลอดภาษีจะกำหนดระยะเวลาการฝาก หรือให้ฝากเงินต่อเนื่องทุกเดือนจนครบกำหนด จึงจะได้รับดอกเบี้ยและสิทธิประโยชน์ตามเงื่อนไข

5. ดูจำนวนเงินฝากขั้นต่ำ

บัญชีเงินฝากสำหรับเด็กแต่ละธนาคารกำหนดจำนวนเงินฝากขั้นต่ำไม่เท่ากัน โดยบางบัญชีเริ่มฝากได้เพียง 50-100 บาท ขณะที่บางบัญชีอาจกำหนดยอดเงินฝากขั้นต่ำหรือยอดเงินคงเหลือในบัญชี จึงควรเลือกบัญชีที่เหมาะกับกำลังออมของครอบครัว เพื่อให้สามารถออมเงินได้อย่างต่อเนื่อง

6. เปรียบเทียบสิทธิประโยชน์เพิ่มเติม

นอกจากอัตราดอกเบี้ยแล้ว บางธนาคารยังมีสิทธิประโยชน์เพิ่มเติม เช่น ดอกเบี้ยโบนัส ความคุ้มครองอุบัติเหตุ หรือของสมนาคุณสำหรับเด็ก ซึ่งอาจช่วยเพิ่มความคุ้มค่าในการเปิดบัญชี

7. เลือกจากความสะดวกในการใช้งาน

ควรเลือกธนาคารที่มีสาขาใกล้บ้าน หรือรองรับการทำธุรกรรมผ่านแอปพลิเคชัน เพื่อให้ฝากเงิน ติดตามยอดเงิน และจัดการบัญชีได้สะดวกยิ่งขึ้น

8. ตรวจสอบเงื่อนไขอื่น ๆ

ก่อนเปิดบัญชี ควรอ่านรายละเอียดเพิ่มเติม เช่น ยอดเงินคงเหลือขั้นต่ำที่ใช้คำนวณดอกเบี้ย ค่าธรรมเนียมรักษาบัญชีในกรณีที่ยอดเงินต่ำกว่าเกณฑ์และไม่มีการเคลื่อนไหว ระยะเวลาหรือจำนวนครั้งที่สามารถขาดฝากได้สำหรับบัญชีเงินฝากประจำปลอดภาษี รวมถึงเงื่อนไขการหักภาษีดอกเบี้ย เพื่อเลือกบัญชีที่เหมาะกับรูปแบบการออมของตนเอง

ทั้งนี้ เราก็ได้รวบรวมบัญชีเงินฝากออมทรัพย์และเงินฝากประจำดอกเบี้ยสูง ที่เด็กสามารถเปิดบัญชีได้ มาไว้ให้เลือกแล้ว (ข้อมูล ณ วันที่ 17 มิถุนายน 2569 อาจมีการเปลี่ยนแปลงได้)

เปิดบัญชีให้ลูก ธนาคารไหนดี ปี 2569

เงินฝากออมทรัพย์

เงินฝากเผื่อเรียก Youth Savings ธนาคารออมสิน

ภาพจาก : ธนาคารออมสิน

บัญชีเงินฝากเผื่อเรียก (ออมทรัพย์) Youth Savings สำหรับนักเรียน นักศึกษา ที่สามารถฝาก-ถอนได้ทุกเมื่อ และไม่หักภาษีสำหรับบุคคลธรรมดา ฝากขั้นต่ำเพียง 100 บาท เพื่อรับดอกเบี้ย 0.25-0.50% ต่อปี (ขึ้นอยู่กับวงเงินฝาก)

- อายุรับฝาก : 7-23 ปีบริบูรณ์

- จำนวนเงินรับฝาก : เปิดบัญชีขั้นต่ำ 100 บาท และไม่จำกัดวงเงินรับฝากสูงสุด

- อัตราดอกเบี้ย : (ตามประกาศ ณ วันที่ 25 พ.ค. 2569)

- ยอดเงินฝากตั้งแต่ 100,000 บาทขึ้นไป ดอกเบี้ย 0.25% ต่อปี

- การจ่ายดอกเบี้ย : ปีละ 2 ครั้ง ทุกวันที่ 30 มิถุนายน และ 31 ธันวาคม ของทุกปี

เงื่อนไข

- เปิดบัญชีได้คนละ 1 บัญชีเท่านั้น

- ไม่รับฝากบัญชีเพื่อประโยชน์ของผู้เยาว์และบัญชีร่วม

- เมื่อผู้ฝากอายุครบ 23 ปีบริบูรณ์ ยอดเงินฝากคงเหลือทั้งหมดจะได้รับดอกเบี้ยในอัตราดอกเบี้ยเงินฝากเผื่อเรียก

- ดอกเบี้ยไม่หักภาษี ณ ที่จ่าย สำหรับบุคคลธรรมดา

- คิดค่ารักษาบัญชี 20 บาท/เดือน กรณีผู้ฝากอายุ 23 ปีบริบูรณ์ และไม่มาติดต่อฝากหรือถอนภายในระยะเวลา 1 ปี นับถัดจากวันที่มีรายการติดต่อกับธนาคารครั้งสุดท้าย และมียอดเงินคงเหลือต่ำกว่า 500 บาท

- ช่องทางเปิดบัญชี : ธนาคารออมสิน

- ข้อมูลเพิ่มเติม : ธนาคารออมสิน

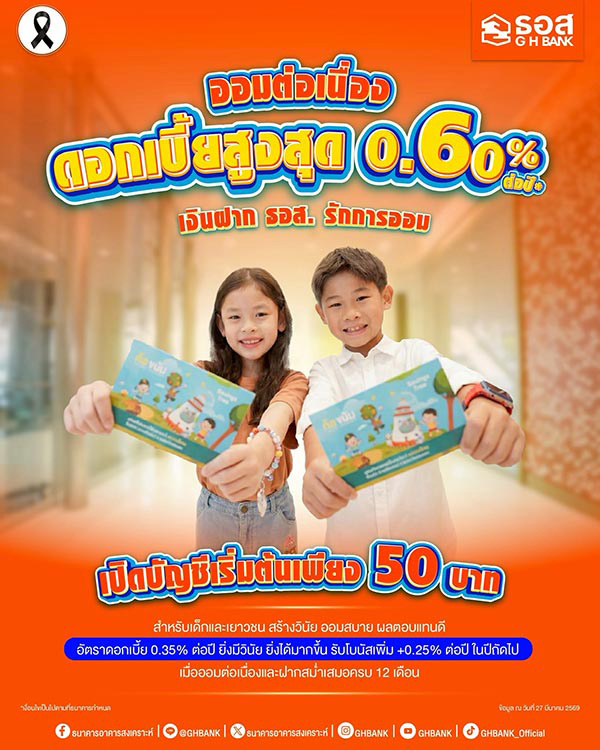

เงินฝาก ธอส. รักการออม ธนาคารอาคารสงเคราะห์

ภาพจาก : เฟซบุ๊ก ธนาคารอาคารสงเคราะห์

เงินฝาก ธอส. รักการออม เหมาะกับคุณพ่อคุณแม่ที่ต้องการออมให้ลูกตั้งแต่เล็ก ๆ เพราะเปิดบัญชีได้ตั้งแต่แรกเกิด เริ่มฝากเงินขั้นต่ำเพียง 50 บาท และสามารถถอนเงินได้เดือนละ 1 ครั้งโดยไม่เสียค่าธรรมเนียม นอกจากนี้ หากฝากเงินต่อเนื่องทุกเดือนจนครบ 12 เดือน โดยไม่มีการถอนเงินระหว่างนั้น ยังจะได้รับดอกเบี้ยโบนัสเพิ่มอีก 0.25% ต่อปีในปีถัดไปด้วย (รวมได้ดอกเบี้ยสูงสุด 0.60% ต่อปี)

- อายุรับฝาก : แรกเกิด - 24 ปีบริบูรณ์

- จำนวนเงินรับฝาก : เปิดบัญชีขั้นต่ำ 50 บาท

- อัตราดอกเบี้ย : (ตามประกาศ ณ วันที่ 1 มิถุนายน 2569)

- กรณีฝากเงินทุกเดือนจนครบ 12 เดือน (นับจากเดือนที่เปิดบัญชี) และไม่มีการถอน จะได้รับโบนัสพิเศษบวกเพิ่มอีก 0.25% ต่อปี ในปีถัดไป

- การจ่ายดอกเบี้ย :

- กรณีฝากไม่ครบตามงวดบัญชีและปิดบัญชีก่อนวันที่ 29 มิ.ย. และวันที่ 29 ธ.ค. ธนาคารไม่จ่ายดอกเบี้ยให้ ณ วันที่ปิดบัญชี

เงื่อนไข

- เปิดบัญชีได้ไม่เกิน 5 บัญชีต่อคน

- ถอนเงินได้เดือนละ 1 ครั้ง โดยไม่ต้องเสียค่าธรรมเนียม

- หากเดือนไหนถอนมากกว่า 1 ครั้ง จะคิดค่าธรรมเนียมการถอนในครั้งต่อไปในอัตรา 1% ของจำนวนเงินที่ถอน แต่ต้องไม่ต่ำกว่า 50 บาทต่อครั้ง

- หากจำนวนเงินในบัญชีคงเหลือไม่ถึง 50 บาท ธนาคารจะไม่คิดดอกเบี้ยให้

- ดอกเบี้ยไม่หักภาษี ณ ที่จ่าย สำหรับบุคคลธรรมดา

- คิดค่าธรรมเนียมรักษาบัญชี ครั้งละ 100 บาท กรณีบัญชีไม่เคลื่อนไหวตั้งแต่ 1 ปีขึ้นไป และยอดคงเหลือต่ำกว่า 1,000 บาท

- ช่องทางเปิดบัญชี : ธนาคารอาคารสงเคราะห์

- ข้อมูลเพิ่มเติม : ธนาคารอาคารสงเคราะห์

เงินฝากออมทรัพย์พิเศษสำหรับผู้เยาว์ (Krungthai KIDS Savings) ธนาคารกรุงไทย

ภาพจาก : ธนาคารกรุงไทย

บัญชีเงินฝาก Krungthai Kids Savings ของธนาคารกรุงไทย เป็นบัญชีเงินฝากสำหรับเด็กอายุไม่เกิน 15 ปี ที่ให้อัตราดอกเบี้ยเท่ากับบัญชีออมทรัพย์ทั่วไป แต่จะได้รับดอกเบี้ยโบนัสเพิ่ม 100% ในเดือนถัดไป เมื่อมียอดเงินฝากมากกว่ายอดถอนในแต่ละเดือน อีกหนึ่งจุดเด่นก็คือบัญชีนี้จ่ายดอกเบี้ยทุกสิ้นเดือน จึงเหมาะสำหรับการออมเงินระยะยาวและช่วยสร้างแรงจูงใจในการออมให้เด็ก ๆ ได้ดี

- อายุรับฝาก : แรกเกิด - 15 ปีบริบูรณ์

- จำนวนเงินรับฝาก : เปิดบัญชีขั้นต่ำ 2,000 บาท และฝากได้สูงสุดไม่เกิน 1 ล้านบาท

- อัตราดอกเบี้ย : (ตามประกาศ ณ วันที่ 12 พฤษภาคม 2569)

- กรณีมียอดเงินฝากมากกว่ายอดเงินถอนออกในเดือนนั้น จะได้รับดอกเบี้ย 100% ของอัตราดอกเบี้ยที่ได้รับในเดือนถัดไป รวมดอกเบี้ยและโบนัสเท่ากับ 0.50% ต่อปี

- การจ่ายดอกเบี้ย :

- อัตราดอกเบี้ยโบนัสที่มียอดเงินฝากมากกว่าถอน จะจ่ายเข้าบัญชีในต้นเดือนถัดจากเดือนที่จ่ายดอกเบี้ยเข้าบัญชี

เงื่อนไข

- เปิดบัญชีได้ 1 บัญชีต่อคนเท่านั้น

- สามารถฝาก-ถอน-โอนได้ไม่จำกัดจำนวนครั้ง และไม่ต้องฝากต่อเนื่องทุกเดือน

- หักภาษี ณ ที่จ่าย 15% หากได้รับดอกเบี้ยบัญชีออมทรัพย์รวมทุกธนาคารเกิน 20,000 บาทต่อปี

- หากผู้ฝากมีอายุครบ 15 ปีบริบูรณ์ บัญชีนี้จะเปลี่ยนเป็นบัญชีออมทรัพย์ปกติ

- ปิดบัญชีอัตโนมัติเมื่อยอดคงเหลือในบัญชีเป็น 0 บาท และไม่มีการเคลื่อนไหวติดต่อกัน 1 ปี

- ช่องทางเปิดบัญชี : ธนาคารกรุงไทย

- ข้อมูลเพิ่มเติม : ธนาคารกรุงไทย

เงินฝากออมสิน ออมรัก ธนาคารออมสิน

ภาพจาก : ธนาคารออมสิน

อีกหนึ่งบัญชีเงินฝากเผื่อเรียกจากธนาคารออมสินที่สามารถเปิดบัญชีได้ตั้งแต่แรกเกิด พร้อมรับทั้งดอกเบี้ยเงินฝากและความคุ้มครองค่ารักษาพยาบาลจากอุบัติเหตุ (สำหรับเด็ก/ผู้เยาว์) และความคุ้มครองชีวิตจากอุบัติเหตุ (สำหรับผู้เปิดบัญชี) สูงสุดไม่เกิน 400,000 บาท

อายุรับฝาก :

- ผู้ฝาก (ผู้เปิดบัญชี) ต้องมีอายุตั้งแต่ 20-65 ปีบริบูรณ์ (นับวันชนวัน) ณ วันที่เปิดบัญชี

- ผู้เยาว์ต้องมีอายุตั้งแต่แรกเกิด-ต่ำกว่า 10 ปีบริบูรณ์ (นับวันชนวัน) ณ วันที่เปิดบัญชี

- ผู้ฝาก (ผู้เปิดบัญชี) ต้องมีอายุตั้งแต่ 20-65 ปีบริบูรณ์ (นับวันชนวัน) ณ วันที่เปิดบัญชี

- ผู้เยาว์ต้องมีอายุตั้งแต่แรกเกิด-ต่ำกว่า 10 ปีบริบูรณ์ (นับวันชนวัน) ณ วันที่เปิดบัญชี

- จำนวนเงินรับฝาก : เปิดบัญชีขั้นต่ำ 1 บาท และไม่จำกัดวงเงินรับฝากสูงสุด

- อัตราดอกเบี้ย : 0.35% ต่อปี (ตามประกาศ ณ วันที่ 25 พ.ค. 2569)

- การจ่ายดอกเบี้ย : รับดอกเบี้ยทบต้นทุก 6 เดือน นับวันชนวันที่เปิดบัญชี

เงื่อนไข

- ผู้ฝากต้องเป็นพ่อ/แม่โดยกำเนิด หรือพ่อ/แม่ตามกฎหมาย รวมถึงเป็นญาติกับผู้เยาว์ เช่น ปู่ ย่า ตา ยาย ลุง ป้า น้า อา เป็นต้น

- ต้องเปิดเป็นบัญชีเงินฝากเพื่อประโยชน์ของผู้เยาว์

- ผู้เยาว์ 1 คน เปิดได้สูงสุด 2 บัญชี

- หากผู้ฝากได้เปิดบัญชีเงินฝากออมสินออมรักแล้ว จะไม่สามารถเปิดบัญชีให้กับเด็กคนเดิมได้อีก

- ฝาก-ถอนเงินได้ไม่จำกัด

- คิดค่ารักษาบัญชีเดือนละ 20 บาท หากบัญชีไม่เคลื่อนไหวติดต่อกัน 1 ปี นับถัดจากวันที่มีรายการติดต่อกับธนาคารครั้งสุดท้าย และมียอดเงินคงเหลือต่ำกว่า 500 บาท

เงื่อนไขความคุ้มครองประกันอุบัติเหตุผู้ฝาก (ผู้เปิดบัญชี)

- คุ้มครองการเสียชีวิต การสูญเสียอวัยวะ สายตา การรับฟังเสียง หรือทุพพลภาพถาวร เนื่องจากอุบัติเหตุโดยทั่วไป (อบ.1) และขยายความคุ้มครองอุบัติเหตุขณะขับขี่หรือโดยสารรถจักรยานยนต์

- คุ้มครองผู้ฝากในวงเงิน 4 เท่า ของยอดเงินฝากคงเหลือในบัญชี ณ วันก่อนประสบอุบัติเหตุ 1 วัน สูงสุดไม่เกิน 400,000 บาทต่อบัญชี

เงื่อนไขความคุ้มครองประกันอุบัติเหตุผู้เยาว์

- คุ้มครองค่ารักษาพยาบาลจากอุบัติเหตุทั่วไป และขยายความคุ้มครองอุบัติเหตุขณะขับขี่หรือโดยสารรถจักรยานยนต์

- วงเงินค่ารักษาพยาบาลจากอุบัติเหตุเท่ากับ 1% ของยอดเงินฝากคงเหลือในบัญชี ณ วันก่อนประสบอุบัติเหตุ 1 วัน สูงสุดไม่เกิน 1,000 บาทต่อบัญชี (ต่ออุบัติเหตุแต่ละครั้ง) ทั้งนี้ ไม่เกินจำนวนเงินที่จ่ายจริง และไม่จำกัดจำนวนครั้ง

- ต้องมียอดเงินฝากคงเหลือตั้งแต่ 10,000 บาทขึ้นไป ถึงได้รับความคุ้มครองค่ารักษาพยาบาลจากอุบัติเหตุ

- ช่องทางเปิดบัญชี : ธนาคารออมสิน

- ข้อมูลเพิ่มเติม : ธนาคารออมสิน

เปิดบัญชีให้ลูก ธนาคารไหนดี ปี 2569

เงินฝากประจำ

เงินฝากประจำปลอดภาษี 24 เดือน ธ.ก.ส.

ภาพจาก : ธ.ก.ส.

บัญชีเงินฝากประจำปลอดภาษี เป็นทางเลือกที่ช่วยสร้างวินัยในการออม เพราะต้องฝากเงินทุกเดือนอย่างต่อเนื่องจนครบ 24 เดือน จึงจะได้รับดอกเบี้ยสูงและไม่ต้องเสียภาษี โดยสามารถเลือกจำนวนเงินฝากได้ตั้งแต่เดือนละ 1,000-25,000 บาท เมื่อฝากครบ 2 ปี ก็มีเงินก้อนสำหรับเก็บไว้เป็นค่าใช้จ่ายหรือเพื่ออนาคตของลูก

- อายุรับฝาก : 7 ปีบริบูรณ์ขึ้นไป

- จำนวนเงินรับฝาก : เปิดบัญชีขั้นต่ำ 1,000 บาท และสูงสุดไม่เกิน 25,000 บาท/เดือน โดยต้องฝากจำนวนเท่ากันทุกเดือน จนครบ 24 เดือน

- อัตราดอกเบี้ย : 2.25% ต่อปี (ตามประกาศ ณ วันที่ 1 มิถุนายน 2569)

- การจ่ายดอกเบี้ย : จ่ายเมื่อฝากครบกำหนด 24 เดือน และได้รับยกเว้นภาษี

เงื่อนไข

- เปิดบัญชีเงินฝากปลอดภาษีได้ 1 บัญชีต่อคนเท่านั้น (รวมทุกธนาคาร)

- ต้องฝากจำนวนเท่ากันทุกเดือน รวม 24 เดือน สามารถขาดฝากได้ไม่เกิน 2 เดือน และระยะเวลาครบกำหนดจะเลื่อนออกไป รวมระยะเวลาฝากไม่เกิน 26 เดือน

- หากขาดฝากเกิน 2 ครั้ง จะไม่สามารถร่วมโครงการได้อีก และได้รับดอกเบี้ยเท่ากับอัตราดอกเบี้ยออมทรัพย์ตั้งแต่วันที่เปิดบัญชี โดยหักภาษี ณ ที่จ่าย

- ไม่สามารถถอนเงินบางส่วนได้ ยกเว้นการถอนปิดบัญชีเท่านั้น

- ช่องทางเปิดบัญชี : ธ.ก.ส.

- ข้อมูลเพิ่มเติม : ธ.ก.ส.

ภาพจาก : ธนาคารยูโอบี

บัญชียูโอบี ปลอดภาษี แคร์โฟร์คิดส์ เป็นอีกหนึ่งบัญชีเงินฝากปลอดภาษีที่น่าสนใจ เพราะสามารถเลือกระยะเวลาฝากได้ตั้งแต่ 24, 36, 48 หรือ 60 เดือน นอกจากจะได้รับดอกเบี้ยตามเงื่อนไขแล้ว ยังมาพร้อมความคุ้มครองอุบัติเหตุฟรีตลอดระยะเวลาฝากเงิน โดยไม่ต้องเสียค่าเบี้ยประกัน วงเงินคุ้มครองสูงสุด 2 เท่าของจำนวนเงินฝากที่ต้องฝากต่อหลังวันที่เกิดอุบัติเหตุ หรือไม่เกิน 1,200,000 บาทต่อบัญชี ช่วยให้ลูกมีประกันอุบัติเหตุติดตัว

- อายุรับฝาก : แรกเกิดถึง 15 ปีบริบูรณ์ และจะต้องเปิดบัญชี "เพื่อ / โดย" เท่านั้น

- จำนวนเงินรับฝาก :

- ฝากจำนวนเท่ากันทุกเดือน จนครบระยะเวลาที่เลือก 24, 36, 48 และ 60 เดือน

- ยอดเงินฝากรวมทั้งหมดตลอดระยะเวลาฝาก ต้องไม่เกิน 600,000 บาท

อัตราดอกเบี้ย : (ตามประกาศ ณ วันที่ 21 พฤษภาคม 2569)

- ระยะเวลาฝาก 24 เดือน : 1.70% ต่อปี- ระยะเวลาฝาก 36 เดือน : 1.80% ต่อปี

- ระยะเวลาฝาก 48 เดือน : 1.80% ต่อปี

- ระยะเวลาฝาก 60 เดือน : 1.80% ต่อปี

- การจ่ายดอกเบี้ย : จ่ายเมื่อฝากครบกำหนด

เงื่อนไข

- ชื่อบัญชี “บุตรโดยบิดา” หรือ “บุตรโดยมารดา” หรือ “บุตรโดยบิดาและมารดา” เท่านั้น โดยถือว่าเงินฝากที่ได้นี้เป็นของบุตรผู้เยาว์

- เปิดบัญชีเงินฝากปลอดภาษีได้ 1 บัญชีต่อคนเท่านั้น (รวมทุกธนาคาร)

- กรณีขาดฝากไม่เกิน 2 งวด ผู้ฝากต้องฝากชดเชยให้ครบจำนวนงวดที่ขาดฝาก โดยสามารถฝากได้ภายในวันทำการสุดท้ายก่อนวันครบกำหนด มิเช่นนั้น จะได้รับดอกเบี้ยในอัตราดอกเบี้ยออมทรัพย์ตามประกาศธนาคาร พร้อมเสียภาษีหัก ณ ที่จ่าย

- ถ้าเกิดการขาดฝากในงวดที่ 3 ขึ้นไป จะถือว่าผิดเงื่อนไขการฝากทันที

- เมื่อครบกำหนดการฝาก หากไม่ได้มาแจ้งปิดบัญชี ธนาคารจะรับฝากต่ออัตโนมัติ ด้วยระยะเวลาฝาก 12 เดือน อัตราดอกเบี้ยเงินฝากประจำ 12 เดือน

- ได้รับความคุ้มครองอุบัติเหตุตลอดระยะเวลาของการฝากเงิน (ตามเงื่อนไขที่กำหนด)

- ช่องทางเปิดบัญชี : ธนาคารยูโอบี

- ข้อมูลเพิ่มเติม : ธนาคารยูโอบี

ภาพจาก : ธนาคารกรุงเทพ

ธนาคารกรุงเทพก็มีบัญชีเงินฝากปลอดภาษี 24 เดือน สำหรับเด็กเช่นกัน โดยฝากได้ตั้งแต่แรกเกิด ถึงอายุ 14 ปี รับฝากขั้นต่ำเพียง 500 บาท เพื่อรับดอกเบี้ย 1.50% ต่อปี แบบไม่เสียภาษีดอกเบี้ยเงินฝาก เมื่อฝากครบตามเงื่อนไข

- อายุรับฝาก : แรกเกิดถึง 14 ปี

- จำนวนเงินรับฝาก :

- เปิดบัญชีขั้นต่ำ 500 บาท และสูงสุดไม่เกิน 25,000 บาท/เดือน และต้องฝากจำนวนเท่ากันทุกเดือน จนครบ 24 เดือน

- อัตราดอกเบี้ย : 1.50% ต่อปี (ตามประกาศ ณ วันที่ 30 เมษายน 2569)

- การจ่ายดอกเบี้ย : จ่ายเมื่อฝากครบกำหนด

เงื่อนไข

- เปิดบัญชีเงินฝากปลอดภาษีได้ 1 บัญชีต่อคนเท่านั้น (รวมทุกธนาคาร)

- หากถอนก่อนครบกำหนด หลังจากฝากไปแล้ว 3 เดือนขึ้นไป จะได้ดอกเบี้ย 60% ของอัตราดอกเบี้ยตามสัญญา และต้องเสียภาษีหัก ณ ที่จ่าย 15% ของดอกเบี้ยที่ได้รับ

- สามารถขาดฝากได้ไม่เกิน 2 ครั้ง

- หากขาดฝากเกิน 2 ครั้ง แต่ไม่เกิน 4 ครั้ง ยังคงได้รับดอกเบี้ยตามสัญญา แต่ไม่ได้รับการยกเว้นภาษี

- หากขาดฝากเกิน 4 ครั้ง จะต้องปิดบัญชี โดยได้รับดอกเบี้ย 60% ของอัตราดอกเบี้ยตามสัญญา และต้องเสียภาษีหัก ณ ที่จ่าย 15% ของดอกเบี้ยที่ได้รับ

- ช่องทางเปิดบัญชี : ธนาคารกรุงเทพ

- ข้อมูลเพิ่มเติม : ธนาคารกรุงเทพ

เปิดบัญชีให้ลูก ถอนได้ไหม

โดยทั่วไปสามารถถอนเงินได้ แต่เงื่อนไขการถอนจะแตกต่างกันตามประเภทบัญชีและข้อกำหนดของแต่ละธนาคาร เช่น

- บัญชีเงินฝากออมทรัพย์ : โดยทั่วไปสามารถถอนเงินได้ แต่หากผู้เยาว์ยังไม่บรรลุนิติภาวะ ผู้ที่มีสิทธิถอนเงินมักเป็นผู้แทนโดยชอบธรรม (เช่น บิดา มารดา) หรือเป็นไปตามเงื่อนไขที่ระบุไว้ตอนเปิดบัญชี

- บัญชีเงินฝากออมทรัพย์พิเศษ : ถอนเงินได้ แต่บางบัญชีจำกัดจำนวนครั้งในการถอน หากถอนเกินจำนวนครั้งที่กำหนด อาจได้รับดอกเบี้ยน้อยลง หรือไม่ได้รับดอกเบี้ยโบนัส หรือต้องเสียค่าธรรมเนียมการถอน

- บัญชีเงินฝากประจำ : สามารถถอนก่อนครบกำหนดได้ แต่โดยทั่วไปจะได้รับดอกเบี้ยลดลง หรือไม่ได้รับดอกเบี้ยตามอัตราที่ประกาศไว้ ขึ้นอยู่กับเงื่อนไขของธนาคาร

- บัญชีเงินฝากประจำปลอดภาษี : ถอนก่อนครบกำหนดได้ แต่อาจเสียสิทธิประโยชน์ เช่น ไม่ได้รับดอกเบี้ยตามอัตราที่กำหนด หรือไม่ได้รับสิทธิยกเว้นภาษี รวมถึงอาจถูกปิดบัญชีตามเงื่อนไขของธนาคาร

คุณพ่อคุณแม่หรือผู้ปกครองที่กำลังมองหาบัญชีเงินฝากเพื่อเริ่มออมเงินให้ลูก สามารถเลือกบัญชีที่เหมาะกับเป้าหมายและรูปแบบการออมของครอบครัวได้เลย ทั้งนี้ เงื่อนไขการเปิดบัญชี สิทธิประโยชน์ และอัตราดอกเบี้ยอาจมีการเปลี่ยนแปลงตามประกาศของแต่ละธนาคาร (ข้อมูล ณ วันที่ 17 มิถุนายน 2569) จึงควรตรวจสอบรายละเอียดล่าสุดกับธนาคารอีกครั้งก่อนตัดสินใจเปิดบัญชี

บทความที่เกี่ยวข้องกับการออมเงิน

ขอบคุณข้อมูลและภาพจาก : ธนาคารออมสิน (1), (2), ธนาคารอาคารสงเคราะห์, เฟซบุ๊ก ธนาคารอาคารสงเคราะห์, ธนาคารกรุงไทย, ธ.ก.ส., ธนาคารยูโอบี, ธนาคารกรุงเทพ