หนึ่งในสิทธิประกันสังคม ของผู้ประกันตนมาตรา 33 และมาตรา 39 คือจะได้รับเงินบำนาญชราภาพ เมื่ออายุ 55 ปี และลาออกจากการเป็นผู้ประกันตน แต่กว่าจะถึงจุดนั้นเราต้องส่งเงินสมทบให้ครบ 180 เดือน (15 ปี) โดยนับรวมได้ทั้งช่วงที่เราเป็นผู้ประกันตนมาตรา 33 หรือมาตรา 39

อย่างไรก็ตาม สิ่งที่หลายคนอาจไม่เคยรู้ก็คือ หากออกจากประกันสังคม มาตรา 33 แล้วไปส่งเงินสมทบต่อในประกันสังคม มาตรา 39 จะทำให้บํานาญประกันสังคม ม.39 ที่จะได้รับยามเกษียณอาจหายไปเกินครึ่ง เกิดความไม่เป็นธรรมกับผู้ประกันตน ม.39 ที่เคยส่งเงินสมทบตาม ม.33 มาตลอดหลายปี ดังนั้น สำนักงานประกันสังคมจึงปรับสูตรบำนาญใหม่ในแบบ CARE (Career-Average Revalued Earnings) หรือเฉลี่ยตลอดชีวิตการทำงาน เพื่อแก้ปัญหาดังกล่าว แต่ใครจะได้รับประโยชน์จากส่วนนี้บ้าง มาศึกษารายละเอียดกันเช็กบำนาญประกันสังคมสูตรเดิม

ตามสูตรบำนาญชราภาพแบบเดิม หากผู้ประกันตนส่งเงินสมทบครบ 180 เดือน หรือ 15 ปีขึ้นไป จะได้รับเงินบำนาญเท่ากับ 20% ของค่าจ้างเฉลี่ย 60 เดือนสุดท้าย และถ้าใครจ่ายเงินสมทบมากกว่า 180 เดือน ก็จะได้บำนาญบวกเพิ่มขึ้นไปอีก 1.5% ทุก ๆ 12 เดือน หรือ 1 ปี (เศษของเดือนไม่นับ)

อย่างไรก็ตาม สูตรนี้ทำให้เกิดช่องว่างความแตกต่างระหว่างผู้ประกันตนมาตรา 33 และมาตรา 39 อย่างเห็นได้ชัด เพราะในการคำนวณค่าจ้างเฉลี่ยผู้ประกันตนมาตรา 33 จะคิดที่ฐานเงินเดือนไม่เกิน 15,000 บาท แต่หากเป็นผู้ประกันตนมาตรา 39 จะคิดที่ฐานเงินเดือน 4,800 บาท

สมมติว่า เราเป็นผู้ประกันตนมาตรา 33 ที่ส่งเงินสมทบมา 20 ปี แต่เมื่ออายุ 50 ปี ได้ลาออกจากงานประจำแล้วตัดสินใจสมัครประกันสังคม มาตรา 39 ส่งเงินสมทบไปอีก 5 ปี (60 เดือน) ดังนั้น ในตอนที่เรามีอายุครบ 55 ปี เราจะได้เงินบำนาญชราภาพที่คิดจ้างค่าจ้างเฉลี่ย 60 เดือนสุดท้าย คือราว ๆ 1,000 กว่าบาท/เดือนเท่านั้น

ในทางกลับกัน หากเราลาออกจากงานแล้วไม่สมัครเป็นผู้ประกันตนมาตรา 39 เงินบำนาญชราภาพที่ได้รับจะอยู่ที่ 4,125 บาท/เดือน เท่ากับว่าเมื่อสมัครประกันสังคม มาตรา 39 เงินบำนาญที่ควรจะได้รับกลับลดลงไป 60-70%

บำนาญชราภาพสูตรใหม่ เป็นยังไง

จะเห็นว่าหากลาออกจากงานประจำแล้วไปสมัครประกันสังคม มาตรา 39 จะได้เงินบำนาญลดลงอย่างมาก จึงเกิดการผลักดันเงินบำนาญชราภาพสูตรใหม่ที่เรียกว่า CARE ขึ้นมา โดยคิดคำนวณเงินชราภาพ ดังนี้ (ข้อมูลเดือนเมษายน 2568)

1. ไม่ได้คำนวณจากค่าจ้างเฉลี่ย 60 เดือนสุดท้ายเหมือนเดิม แต่คำนวณจากฐานเงินเดือนเฉลี่ยที่ส่งจริงตลอดอายุการทำงาน แปลว่า ยิ่งส่งมาก ยิ่งได้มาก

2. นำเงินสมทบทั้งหมดตั้งแต่เริ่มทำงานจนถึงเกษียณมาคำนวณ ทั้งช่วงที่อยู่ในประกันสังคม มาตรา 33 และมาตรา 39

3. ปรับค่าเงินในอดีตให้เป็นมูลค่าปัจจุบัน คำนึงถึงอัตราเงินเฟ้อ เช่น ค่าจ้าง 7,000 บาท ในปี 2543 อาจเท่ากับ 15,000 บาท ในปี 2568

4. กรณีส่งเงินสมทบเกิน 15 ปี (180 เดือน) จะได้บำนาญบวกเพิ่มอีก 1.5% ทุก ๆ 12 เดือน โดยสูตรใหม่ให้นับเศษเดือนด้วยเพื่อได้เงินบำนาญบวกเพิ่มขึ้นไปอีก เช่น

◆ หากส่งเงินสมทบ 25 ปี 6 เดือน ถ้าใช้การคำนวณสูตรเก่าจะคิดเป็น 25 ปี เราจะได้เงินบำนาญ 35% ของค่าจ้างเฉลี่ย (ไม่นับเศษ 6 เดือน) แต่สำหรับบำนาญสูตรใหม่จะนับเศษ 6 เดือน เท่ากับได้รับบำนาญ 35.75% ของค่าจ้างเฉลี่ย

บํานาญประกันสังคม คิดยังไง

อย่างที่กล่าวไว้ว่า วิธีคิดบำนาญประกันสังคมสูตรใหม่ไม่ได้คิดแค่ค่าจ้างเฉลี่ย 60 เดือนสุดท้ายแล้ว แต่นำฐานเงินเดือนเฉลี่ยตลอดระยะเวลาที่ส่งเงินสมทบมาคำนวณ

ตัวอย่าง : ส่งเงินสมทบประกันสังคม มาตรา 33 มาแล้ว 15 ปี จากนั้นลาออกและส่งเงินสมทบมาตรา 39 ต่ออีก 5 ปี รวมแล้วส่งเงินสมทบ 20 ปี

- วิธีคิดบำนาญ คือ นำฐานเงินเดือนมาตรา 33 (15,000 บาท) มาคูณจำนวนปีที่ส่งเงินสมทบมาตรา 33 (15 ปี) แล้วบวกกับฐานเงินเดือนมาตรา 39 (4,800 บาท) คูณกับจำนวนปีที่ส่งเงินสมทบมาตรา 39 (5 ปี) จากนั้นหารด้วยจำนวนปีที่ส่งเงินสมทบทั้งหมด (20 ปี)

เท่ากับ (15,000*15) + (4,800*5) / 20 = 12,450 บาท

โดยเราจะได้เงินบำนาญร้อยละ 20% ของฐานเงินเดือนเฉลี่ย (12,450) และบวกเพิ่มอีก 1.5% ในทุกปีที่ส่งเงินสมทบเกิน 15 ปี ดังนั้น เมื่อเราส่งเงินสมทบ 20 ปี จึงได้รับบำนาญในอัตรา [20+(1.5*5)] =27.5% จากเงิน 12,450 บาท เท่ากับได้รับบำนาญเดือนละ 3,423.75 บาท

แต่หากใช้การคำนวณแบบสูตรเดิม จะได้รับบำนาญเพียงเดือนละ 1,320 บาทเท่านั้น

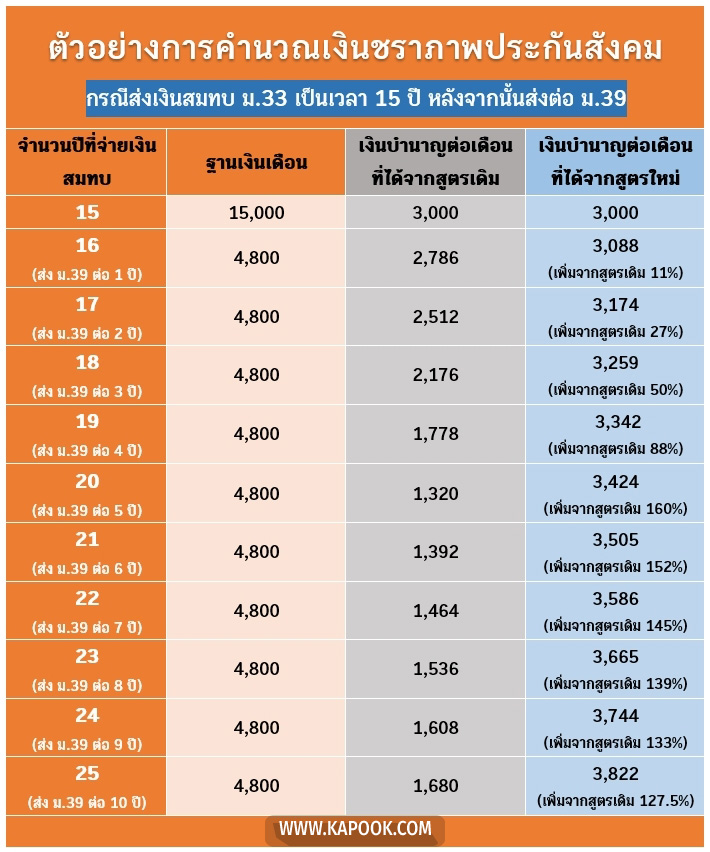

เปรียบเทียบบำนาญประกันสังคม

สูตรเก่า VS สูตรใหม่ ได้เท่าไหร่

จากตารางเปรียบเทียบเงินบำนาญประกันสังคม สรุปได้ดังนี้

-

หากส่งมาตรา 33 มาเป็นเวลา 15 ปี แล้วหยุดส่งไปเลย ไม่สมัครมาตรา 39 เราจะได้เงินบำนาญเดือนละ 3,000 บาท

-

หากส่งมาตรา 33 มาเป็นเวลา 15 ปี แล้วสมัครมาตรา 39 เพื่อส่งเงินสมทบต่อ ถ้าใช้วิธีคิดเงินบำนาญชราภาพสูตรเดิม เงินบำนาญของเราจะลดลงจากเดิมที่ต้องได้เดือนละ 3,000 บาท เหลือเพียง 1,000-2,000 กว่าบาท

-

หากส่งมาตรา 33 มาเป็นเวลา 15 ปี แล้วสมัครมาตรา 39 เพื่อส่งเงินสมทบต่อ ถ้าใช้วิธีคิดเงินบำนาญชราภาพสูตรใหม่ เราจะได้เงินบำนาญเพิ่มขึ้นเรื่อย ๆ เป็นปีละ 3,000 กว่าบาท หรือมากกว่านั้น หากส่งเงินสมทบเกิน 25 ปี

บํานาญประกันสังคมสูตรใหม่

เริ่มปีไหน

สำหรับบำนาญประกันสังคมสูตร CARE จะนำเข้าสู่กระบวนการประชาพิจารณ์ และนำผลการประชาพิจารณ์เข้าสู่การพิจารณาของบอร์ดประกันสังคมเพื่อเห็นชอบครั้งสุดท้าย ก่อนจะเข้าสู่การแก้ไขกฎกระทรวงต่อไป คาดว่าจะแล้วเสร็จภายในเดือนมิถุนายน 2568 และคาดว่าจะมีผลบังคับใช้ในวันที่ 1 มกราคม 2569 โดยจะเริ่มทยอยใช้แบบค่อยเป็นค่อยไป ดังนี้

-

ปี 2568-2569 : ใช้สูตรเก่า 100%

-

ปี 2570 : ใช้สูตรเก่า 80% + สูตรใหม่ 20%

-

ปี 2571 : ใช้สูตรเก่า 60% + สูตรใหม่ 40%

-

ปี 2572 : ใช้สูตรเก่า 40% + สูตรใหม่ 60%

-

ปี 2573 : ใช้สูตรเก่า 20% + สูตรใหม่ 80%

-

ปี 2574 เป็นต้นไป : ใช้สูตรใหม่เต็มรูปแบบ

บํานาญประกันสังคมสูตรใหม่

ใครได้เงินเพิ่ม

-

ผู้ประกันตนมาตรา 33 ที่มีฐานเงินเดือน 15,000 บาท แล้วย้ายมาส่งเงินสมทบมาตรา 39 ช่วง 6 ปีสุดท้าย จะได้เงินบำนาญเพิ่มขึ้นมาก

-

ผู้ประกันตนที่ส่งมาตรา 33 ไม่นาน แล้วเปลี่ยนมาส่งมาตรา 39 เป็นเวลานานกว่า จะได้รับบำนาญเพิ่มขึ้น แต่ไม่มากเท่ากรณีแรก

-

ผู้ประกันตนมาตรา 33 ที่มีฐานเงินเดือน 15,000 บาท เมื่อเพดานฐานค่าจ้างเฉลี่ยปรับเพิ่มเป็น 17,500 บาท ในปี 2569 จะได้รับเงินบำนาญเพิ่มขึ้น (ยกเว้นกรณีเกษียณหลังปรับเพดานเป็น 17,500 บาท เกิน 5 ปี หรือ 60 เดือน)

- ผู้ประกันตนมาตรา 33 ที่มีฐานเงินเดือนต่ำกว่า 15,000 บาท จะได้เงินบำนาญใกล้เคียงกับสูตรเดิม

-

ผู้ประกันตนที่มีฐานเงินเดือนต่ำมาตลอด แต่เพิ่งมีฐานเงินเดือน 15,000 บาท ในช่วง 5 ปีสุดท้าย เงินบำนาญสูตรใหม่จะลดลง

-

เช่น มีฐานเงินเดือน 8,000 บาท เป็นเวลา 10 ปี และมีฐานเงินเดือน 15,000 บาท อีก 5 ปี รวมส่งเงินสมทบ 15 ปี

-

หากใช้สูตรเก่าจะได้บำนาญเดือนละ 3,000 บาท แต่เมื่อใช้สูตรใหม่ เงินบำนาญจะลดลงเหลือเดือนละ 2,067 บาท เพราะต้องนำฐานเงินเดือนช่วงที่ต่ำมารวมคำนวณด้วย

-

-

ผู้ประกันตนมาตรา 33 ที่ถูกปรับเพิ่มฐานเงินเดือน 17,500 บาท ในปี 2569 และเกษียณหลังปรับฐานเงินเดือนไปเกิน 60 เดือน สูตรใหม่จะได้น้อยกว่า เพราะสูตรเก่าไม่ได้นำช่วงที่มีฐานเงินเดือน 15,000 บาทมาคำนวณด้วย

-

เช่น นายเอ ส่งเงินสมทบตอนฐานเงินเดือน 15,000 บาท เป็นเวลา 15 ปี หลังจากนั้นประกันสังคมปรับเพดานใหม่ จึงใช้ฐานเงินเดือน 17,500 บาท ส่งเงินสมทบต่ออีก 5 ปี รวมส่งเงินสมทบ 20 ปี

-

ถ้าใช้สูตรเก่า นายเอจะได้เงินบำนาญเดือนละ (17,500*27.5%) เท่ากับ 4,812.50 บาท แต่ถ้าใช้สูตรใหม่ นายเอจะได้เงินบำนาญเดือนละ [[(15,000*15) + (17,500*5)]/20]*27.5% = 4,297 บาท น้อยกว่าสูตรเก่าประมาณ 500 บาท

-

คนที่รับบำนาญแบบเดิมมาแล้ว

จะได้เพิ่มไหม

สำหรับคนที่เกษียณมาแล้วโดยได้รับเงินบำนาญตามสูตรเดิมอาจสงสัยว่า ถ้าปรับเงินบำนาญชราภาพเป็นแบบใหม่ เราจะได้เงินบำนาญเพิ่มขึ้นด้วยไหม มีผลย้อนหลังหรือเปล่า ?

เบื้องต้นมีข้อมูลว่า หากคำนวณตามสูตรใหม่แล้วพบว่า ผู้รับบำนาญต้องได้เงินเพิ่มขึ้นตามสูตรใหม่ ทางประกันสังคมจะจ่ายเงินบำนาญตามสูตรใหม่ที่เพิ่มขึ้นให้ในเดือนถัดไปหลังจากมีกฎหมายออกมาแล้ว แต่จะไม่ได้รับย้อนหลังในงวดที่ผ่านไปแล้ว

เช่น ปกติเคยได้รับเดือนละ 1,608 บาท เมื่อปรับสูตรใหม่ต้องได้รับเดือนละ 3,744 บาท ประกันสังคมก็จะจ่ายให้เดือนละ 3,744 บาท ในเดือนถัดไปหลังจากกฎหมายออก แต่จะไม่ได้จ่ายย้อนหลังของเดือนก่อน ๆ ให้

คนที่เริ่มรับบำนาญปี 2569-2573

จะคำนวณอย่างไร

บทความที่เกี่ยวข้องกับประกันสังคม

-

มติเอกฉันท์ เห็นด้วยสูตรคำนวณบำนาญชราภาพ CARE แก่ผู้ประกันตน ม.33 - 39

-

วิธีคิดเงินชราภาพประกันสังคม มาตรา 33 และ 39 คำนวณให้รู้ เกษียณแล้วได้บำนาญเดือนละเท่าไหร่

-

เงินชราภาพ บำเหน็จ-บำนาญประกันสังคม ขอคืนได้เมื่อไหร่ ใครมีสิทธิ์บ้าง ?

-

ขอคืนเงินประกันสังคม บำเหน็จ บำนาญชราภาพ ก่อนอายุ 55 ปี ได้ไหม ถ้าตกงาน หรือลาออก ?

- ประกันสังคม เพิ่มเงินบำนาญใหม่เป็น 8,050 บาทต่อเดือน ส่องเงื่อนไขใครบ้างที่ได้ก้อนนี้