สิทธิประกันสังคม มาตรา 33 และ ประกันสังคม มาตรา 39 ได้ให้ความคุ้มครองผู้ประกันตนหลายส่วน หนึ่งในนั้นก็คือ กรณีชราภาพที่จะได้รับเงินไว้ใช้ในยามเกษียณ คือ เมื่ออายุครบ 55 ปีบริบูรณ์ขึ้นไป และต้องเป็นไปตามเงื่อนไขอื่น ๆ ที่กำหนดไว้

แต่ที่ผ่านมาก็มีหลายคนตั้งคำถามว่า เราจะสามารถขอคืนเงินชราภาพบางส่วนออกมาก่อนครบกำหนดได้หรือไม่ เพื่อให้มีเงินเยียวยาในช่วงเวลาที่ชีวิตประสบปัญหาทางการเงิน หรืออย่างน้อยก็สามารถนำเงินส่วนนี้ไปค้ำประกันเงินกู้จากธนาคารได้

เอาเป็นว่าใครกำลังสงสัยประเด็นนี้อยู่ ลองมาทำความเข้าใจกัน

3 วิธีเช็กเงินชราภาพประกันสังคม รู้ไหมเรามีเงินสะสมอยู่เท่าไร ?

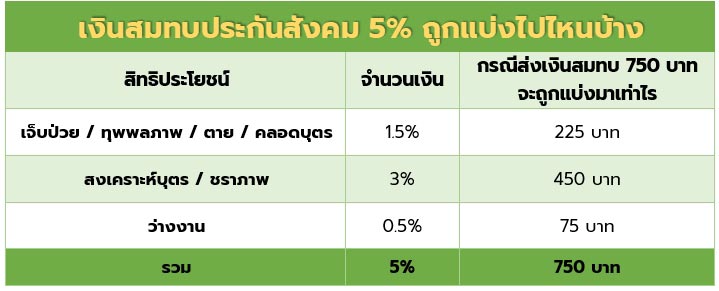

แล้วเงินก้อนนี้มาจากไหนล่ะ ? ไม่ต้องสงสัยไป เพราะนี่คือเงินสมทบที่เราจ่ายไว้ทุกเดือนนั่นเอง บวกกับเงินสมทบที่นายจ้างร่วมจ่ายให้เราด้วย โดยสำหรับผู้ประกันตน มาตรา 33 จะต้องจ่ายเงินสมทบ 5% ของเงินเดือน สูงสุดไม่เกิน 750 บาท (คิดจากฐานเงินเดือน 15,000 บาท) และในเงิน 5% นี้ จะถูกแบ่งเป็นกรณีสงเคราะห์บุตรและชราภาพถึง 3%

เท่ากับว่า หากเดือนนั้นเราจ่ายเงินสมทบประกันสังคม 750 บาท ก็จะถูกแบ่งเป็นเงินกรณีสงเคราะห์บุตรและชราภาพถึง 450 บาท โดยมีนายจ้างสมทบให้อีก 450 บาท เมื่อรวม ๆ กันหลายปีก็มีเงินสมทบถึงหลักแสนได้เลย

1. เงินบำเหน็จชราภาพ : จ่ายก้อนเดียวจบ

- กรณีเราจ่ายเงินสมทบ 1-11 เดือน จะได้บำเหน็จเฉพาะส่วนที่เราเคยส่งสมทบไว้ แต่จะไม่ได้ส่วนที่นายจ้างร่วมจ่ายให้ด้วย

- กรณีเราจ่ายเงินสมทบ 12-179 เดือน จะได้บำเหน็จส่วนที่ตัวเองและนายจ้างจ่ายไว้ รวมกับกำไรที่ประกันสังคมนำเงินไปลงทุน โดยกำหนดอัตราผลตอบแทนที่ได้รับเป็นปี ๆ ไป

2. เงินบำนาญชราภาพ : จ่ายทุกเดือนตลอดชีวิต

- เงื่อนไขเดียวที่จะได้รับบำนาญชราภาพก็คือ ต้องจ่ายเงินสมทบครบ 180 เดือน หรือ 15 ปีขึ้นไป จะส่งติดต่อกัน 15 ปี หรือส่ง ๆ หยุด ๆ บางช่วงก็ได้ จะส่งในฐานะผู้ประกันตน มาตรา 33 หรือมาตรา 39 ก็ได้ แต่เมื่อรวมกันแล้วต้องครบ 180 เดือน

- กรณีนี้จะได้รับเงินบำนาญเท่ากับ 20% ของค่าจ้างเฉลี่ย 60 เดือนสุดท้าย ซึ่งหากเป็นผู้ประกันตน มาตรา 33 จะคิดที่ฐานเงินเดือนไม่เกิน 15,000 บาท แต่หากเป็นผู้ประกันตน มาตรา 39 จะคิดที่ฐานเงินเดือน 4,800 บาท

- หากใครจ่ายเงินสมทบมากกว่า 180 เดือน ก็จะได้บำนาญบวกเพิ่มขึ้นไปอีก 1.5% ทุก ๆ 12 เดือน หรือ 1 ปี เช่น จ่ายเงินสมทบ 30 ปี ก็จะได้รับบำนาญเป็น 20% + (1.5% x 15 ปี) เท่ากับ 42.5%

- แต่ถ้าในช่วง 60 เดือนสุดท้ายของการทำงาน ใครเป็นทั้งผู้ประกันตน มาตรา 33 และมาตรา 39 ก็ให้คำนวณจากฐานเงินเดือนสูงสุดของแต่ละมาตรา เช่น ช่วง 40 เดือนแรก เป็นผู้ประกันตน มาตรา 33 คิดจากฐานเงินเดือนสูงสุด 15,000 บาท บวกกับช่วง 20 เดือนสุดท้าย เป็นผู้ประกันตน มาตรา 39 คิดจากฐานเงินเดือน 4,800 บาท

และความเป็นผู้ประกันตนสิ้นสุดลง

หมายความว่า เมื่ออายุครบ 55 ปีบริบูรณ์แล้ว ไม่ใช่ว่าจะได้เงินทันที เราจะต้องลาออกจากงาน และลาออกจากประกันสังคมด้วย แต่หากเรายังทำงานอยู่ และส่งเงินสมทบไม่ว่าจะเป็นผู้ประกันตน มาตรา 33 หรือมาตรา 39 แม้อายุครบ 55 ปีบริบูรณ์แล้วก็ยังไม่มีสิทธิรับเงินชราภาพ

สำหรับผู้ที่ต้องการขอรับเงินคืน จะต้องทำเรื่องขอคืนเงินชราภาพประกันสังคมภายใน 1 ปี หลังลาออกจากกองทุนประกันสังคม ไม่เช่นนั้นจะถูกตัดสิทธิรับเงินบำเหน็จ-บำนาญทันที โดยศึกษาขั้นตอนการขอคืนเงินได้ที่นี่

สมมติว่า คุณเอ ส่งเงินสมทบครบ 15 ปีแล้ว และได้ลาออกจากงานพร้อมกับลาออกจากประกันสังคมเมื่ออายุ 40 ปี แบบนี้คุณเอจะขอรับเงินชราภาพเลยได้ไหม ?

คำตอบคือ ไม่ได้ แม้ว่าจะส่งเงินมาครบ 15 ปี แต่ถ้าคุณเออายุยังไม่ถึง 55 ปีบริบูรณ์ ก็ต้องรอจนกว่าอายุจะครบเท่านั้น ถึงจะได้รับเงินส่วนนี้ เพราะหลักการของเงินชราภาพก็คือ ต้องการให้ทุกคนมีบำนาญรายเดือนหลังเกษียณ โดยไม่ต้องห่วงว่าหากตัวเองอายุยืนแล้วจะมีเงินสมทบไม่พอใช้

ยกเว้น 2 กรณีที่จะสามารถรับเงินชราภาพคืนก่อนอายุ 55 ปีได้ คือ

1. ผู้ประกันตนกลายเป็นผู้ทุพพลภาพก่อนอายุ 55 ปี จะคืนเป็นเงินบำเหน็จ

2. ผู้ประกันตนถึงแก่ความตายก่อนอายุ 55 ปี ทายาทจะได้รับเป็นเงินบำเหน็จเท่านั้น ไม่มีสิทธิรับเป็นเงินบำนาญ แม้จะส่งเงินสมทบครบ 15 ปีแล้วก็ตาม

ขอเลือก ขอคืน ขอกู้เงินชราภาพได้

จะเห็นได้ว่ากรณีการขอรับเงินชราภาพมีข้อจำกัดหลายประการ ทำให้ผู้ประกันตนเรียกร้องให้สำนักงานประกันสังคมพิจารณาปรับปรุงแก้ไขกฎหมายที่เกี่ยวข้องให้สอดคล้องกับสภาพเศรษฐกิจและสังคมในปัจจุบัน เนื่องจากกฎหมายดังกล่าวประกาศใช้มามากกว่า 20 ปีแล้ว

นั่นจึงเป็นเหตุให้สำนักงานประกันสังคมพิจารณาแก้ไขกฎหมายเรื่องนี้ โดยมี 3 ประเด็นสำคัญที่น่าสนใจก็คือ ขอเลือก ขอคืน ขอกู้

1. ขอเลือก : ให้ผู้ประกันตนที่มีสิทธิรับบำนาญ ขอเลือกรับบำเหน็จแทนได้

เนื่องจากปัจจุบันผู้ประกันตนไม่สามารถเลือกได้ว่าจะรับเงินแบบไหน เพราะกฎหมายให้คำนวณจากจำนวนปีที่ส่งเงินสมทบเป็นเกณฑ์

กล่าวคือ หากส่งเงินสมทบไม่ครบ 180 เดือน ก็จะได้เงินบำเหน็จ แต่หากส่งเงินสมทบตั้งแต่ 180 เดือนขึ้นไป ถึงจะได้รับเงินบำนาญ ดังนั้น คนที่ทำงานมาเกิน 15 ปี จะต้องรับบำนาญเพียงอย่างเดียว ไม่สามารถเลือกรับบำเหน็จได้

ทั้งนี้ การรับเงินบำเหน็จมีข้อดีตรงที่ได้เงินก้อนใหญ่มาเลยทีเดียว เหมาะกับคนที่ต้องการใช้เงินก้อน แต่ก็มีข้อเสียคือ ในกรณีที่เราอายุยืน เราจะได้บำเหน็จน้อยกว่าบำนาญ และมีโอกาสที่จะใช้เงินหมดก่อน อาจไม่มีเงินใช้ในบั้นปลายชีวิต

2. ขอคืน : ให้ผู้ประกันตนขอรับเงินชราภาพบางส่วน ก่อนอายุ 55 ปี

3. ขอกู้ : ให้ผู้ประกันตนนำเงินชราเป็นหลักประกันเงินกู้ผ่านธนาคาร

แต่ก็ต้องระวังว่าหากผู้ประกันตนไม่ผ่อนชำระเงินคืนธนาคารตามกำหนด อาจถูกยึดหลักทรัพย์ค้ำประกัน และต้องถูกปรับลดเงินบำเหน็จหรือบำนาญลงตามจำนวนเงินที่นำไปค้ำประกัน

สำหรับความคืบหน้าล่าสุดเมื่อวันที่ 10 พฤษภาคม 2565 คณะรัฐมนตรีได้มีมติอนุมัติหลักการเพิ่มสิทธิประโยชน์กรณีชราภาพ 3 ประเด็น ทั้งขอเลือก, ขอคืน และขอกู้ เพื่อบรรเทาความเดือดร้อนและเป็นการปรับให้สอดคล้องกับสถานการณ์ปัจจุบัน ดังนี้

- ให้ผู้รับเงินบำนาญชราภาพสามารถสมัครเป็นผู้ประกันตนได้

- ให้ผู้รับเงินบำนาญชราภาพสามารถขอรับเงินบำนาญจ่ายล่วงหน้าได้

- ให้ผู้ประกันตนที่มีอายุครบ 55 ปีบริบูรณ์ สามารถเลือกรับเงินบำเหน็จหรือเงินบำนาญชราภาพได้ (ขอเลือก)

- ในกรณีเกิดวิกฤตเศรษฐกิจ สาธารณภัย หรือเหตุการณ์อื่นใดอันส่งผลกระทบต่อผู้ประกันตน ก็สามารถนำเงินสะสมกรณีชราภาพบางส่วนออกมาใช้ได้ก่อนอายุ 55 ปีบริบูรณ์ (ขอคืน)

- สามารถนำเงินสะสมกรณีชราภาพบางส่วนไปเป็นหลักประกันกับสถาบันการเงินได้ (ขอกู้)

- ขยายอายุขั้นสูงของผู้ประกันตนที่เป็นลูกจ้าง จากเดิมอายุ 60 ปีบริบูรณ์ เป็นอายุ 65 ปีบริบูรณ์

- เพิ่มเงินทดแทนการขาดรายได้กรณีทุพพลภาพ จากร้อยละ 50 ของค่าจ้าง เป็นร้อยละ 70 ของค่าจ้าง

- เพิ่มระยะเวลาในการจ่ายเงินสงเคราะห์การหยุดงานเพื่อการคลอดบุตร โดยเหมาจ่ายครั้งละร้อยละ 50 ของค่าจ้าง จากเดิม 90 วัน เป็น 98 วัน

- กรณีผู้ประกันตนสิ้นสภาพการเป็นลูกจ้าง และภายหลังการสิ้นสภาพเป็นผู้ประกันตน จะยังได้รับประโยชน์ทดแทนในกรณีสงเคราะห์บุตรต่อไปอีก 6 เดือน

* หมายเหตุ : อัปเดตข้อมูลล่าสุดวันที่ 10 พฤษภาคม 2565

ขอบคุณข้อมูลจาก : สํานักงานประกันสังคม, สำนักงานประกันสังคม, YouTube สํานักงานประกันสังคม กระทรวงแรงงาน, เฟซบุ๊ก สำนักงานประกันสังคม กระทรวงแรงงาน, กระทรวงแรงงาน