ช่วงนี้กำลังเป็นกระแสอยู่พอสมควรกับกรณีที่ผู้กู้บ้านมีข้อสงสัยเรื่องเงินผ่อนบ้านในแต่ละงวด ว่าทำไมธนาคารถึงตัดเงินต้นเพียงน้อยนิด และที่เหลือถูกตัดเป็นส่วนของดอกเบี้ยมากกว่าครึ่ง จนเกิดเป็นคำถามขึ้นมาว่า แล้วเมื่อไรจะผ่อนบ้านหมดสักที ?

แต่จากประสบการณ์จริงที่เป็นผู้กู้ที่มีภาระผ่อนบ้านด้วยเหมือนกัน อยากจะบอกว่าจริง ๆ แล้วมีเทคนิคที่จะช่วยให้เราผ่อนบ้านหมดได้ไวขึ้น โดยที่จ่ายดอกเบี้ยน้อยลงด้วยนะคะ ส่วนจะต้องทำอย่างไรนั้นตามมาอ่านต่อกันได้เลย

4 วิธีผ่อนบ้านให้หมดเร็วขึ้น

1. ผ่อนให้เกินค่างวด

เมื่อเรายื่นขอสินเชื่อบ้าน ธนาคารจะแจ้งรายละเอียดให้ผู้กู้ทราบอยู่แล้วว่า อัตราดอกเบี้ยตั้งแต่ปีแรกจนถึงตลอดอายุสัญญาเป็นเท่าไร พร้อมกับคำนวณยอดเงินผ่อนต่อเดือนให้เห็นคร่าว ๆ ซึ่งตัวเลขที่ระบุในสัญญาเป็นเพียงยอดจ่ายเบื้องต้นเท่านั้น และเงินที่จ่ายไปก็จะไปหักเงินต้นและดอกเบี้ยเฉลี่ยแตกต่างกันไปแล้วแต่สัญญาที่ได้ตกลงกันไว้ แต่เราก็สามารถจ่ายค่างวดให้สูงกว่ายอดจ่ายขั้นต่ำที่ธนาคารกำหนดมาได้ค่ะ โดยเงินส่วนที่จ่ายเกินไปนั้นจะถูกนำไปหักเงินต้นทั้งหมด

ข้อดีของการจ่ายค่างวดเกินขั้นต่ำก็คือ เมื่อเงินต้นลด ดอกเบี้ยก็จะลดลงตามไปด้วย ดังนั้น หากเรามีกำลังจ่ายเพิ่มอีกเดือนละ 1,000-2,000 บาท ก็สามารถโปะเพิ่มได้เลย ซึ่งก็ไม่จำเป็นต้องจ่ายเพิ่มเท่า ๆ กันทุกเดือน ขึ้นอยู่กับความสามารถของเราที่ชำระไหว ขอเพียงแค่เพิ่มยอดเงินผ่อนในแต่ละเดือนให้มากขึ้นจากปกติ ตรงนี้ล่ะค่ะที่จะทำให้เงินต้นลดลงเรื่อย ๆ

และที่สำคัญก็คือ ในช่วง 2-3 ปีแรก เป็นช่วงที่เราใช้อัตราดอกเบี้ยสินเชื่อบ้านในเรตต่ำตามโปรโมชั่น จึงควรใช้ช่วงเวลานี้โปะเงินต้นไปให้มากที่สุดเท่าที่จะทำได้ จะช่วยให้เงินที่จ่ายไปตัดเงินต้นได้เยอะมาก ๆ

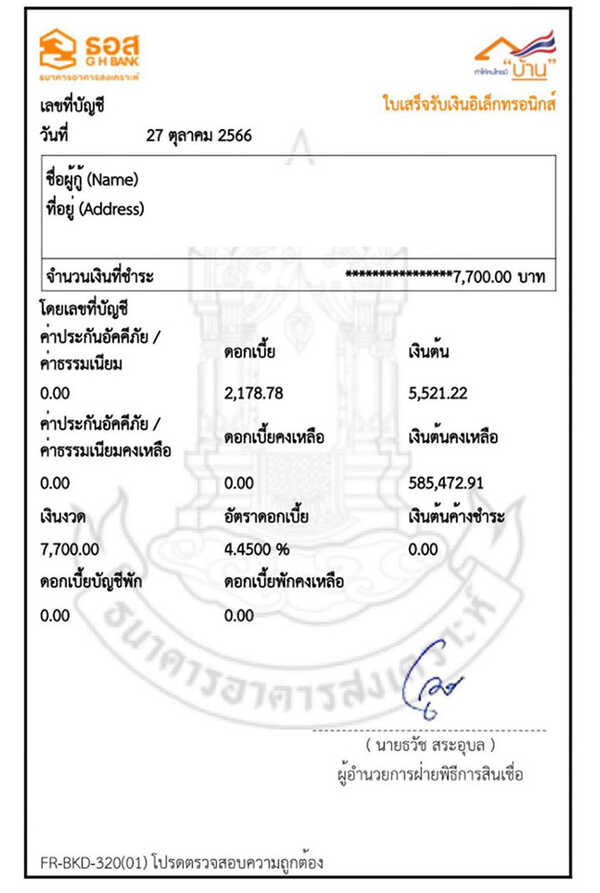

ลองดูตัวอย่างจากใบเสร็จรับเงินผ่อนชำระค่างวดของธนาคารอาคารสงเคราะห์ (ธอส.) นะคะ ซึ่งจะเห็นว่าเงินค่างวดที่จ่ายมานั้นถูกตัดเป็นเงินต้นมากกว่าดอกเบี้ย

2. นำเงินก้อนมาโปะเพิ่ม

3. รีเทนชั่น (Retention)

หากพ้นระยะโปรโมชั่นดอกเบี้ยถูก 2-3 ปีแรกแล้ว คนส่วนใหญ่อาจจะไม่รู้ว่าเราสามารถยื่นเรื่องกับธนาคารเพื่อขอรีเทนชั่น (Retention) หรือขอปรับลดอัตราดอกเบี้ยให้ต่ำลงจากดอกเบี้ยลอยตัวที่เราใช้อยู่หลังหมดโปรโมชั่นเดิมได้ โดยไม่ต้องเปลี่ยนธนาคารใหม่ให้วุ่นวาย ซึ่งจะช่วยให้เราจ่ายดอกเบี้ยน้อยลง

และถ้าเราอยากผ่อนบ้านให้หมดเร็วขึ้นไปอีกก็สามารถวนลูปกลับไปที่ข้อ 1 คือ ผ่อนให้เกินค่างวดขั้นต่ำที่ธนาคารกำหนดไว้ได้ จะทำให้เราได้บ้านเป็นของตัวเองก่อนสัญญาที่ทำกับธนาคารเฉลี่ย 5-10 ปีเลยทีเดียว

4. รีไฟแนนซ์ (Refinance)