"สิ้นเดือนเหมือนสิ้นใจ"... คำนี้คงไม่เกินจริงนัก เพราะสำหรับใครหลายคน ความดีใจตอนเห็นแจ้งเตือนเงินเดือนเข้าบัญชีในช่วงปลายเดือนมักอยู่ได้ไม่นาน เมื่อพบว่าเพียงไม่กี่วันหลังจากนั้น เงินที่หามาได้กลับร่อยหรออย่างน่าตกใจ โดยเฉพาะมือใหม่วัยทำงาน (First Jobber) ที่ยังจับต้นชนปลายเรื่องการบริหารเงินไม่ถูก

แต่เชื่อไหมคะว่า ปัญหาเงินไม่พอใช้มักไม่ได้เกิดจากรายได้ที่น้อยเพียงอย่างเดียว ทว่าอาจซ่อนอยู่ในพฤติกรรมการใช้ชีวิตประจำวันเล็ก ๆ น้อย ๆ ที่มองข้ามไป ลองมาสำรวจกันดูว่า 5 จุดรั่วสำคัญที่ทำให้เราตกอยู่ในภาวะถังแตกตั้งแต่ต้นเดือนมีอะไรบ้าง เพื่อหาทางอุดรอยรั่วนี้ไปพร้อมกัน

5 รูรั่วที่ทำเงินหายแบบไม่รู้ตัว

1. ค่าใช้จ่ายคงที่ที่หนักเกินตัว

บางคนพลาดตั้งแต่เริ่มทำงาน ด้วยการสร้างภาระค่าใช้จ่ายคงที่ (Fixed Costs) สูงเกินความจำเป็น เช่น เลือกหอพักหรูติดรถไฟฟ้า รีบออกรถยนต์หลังผ่านโปรฯ หรือผ่อนโทรศัพท์รุ่นใหม่พร้อมแพ็กเกจอินเทอร์เน็ตแบบจัดเต็ม เมื่อรวมค่าใช้จ่ายเหล่านี้เข้าด้วยกันอาจกินสัดส่วนเกิน 50% ของรายได้โดยไม่รู้ตัว ซึ่งถือว่าอยู่ในระดับอันตราย เพราะหมายความว่าครึ่งหนึ่งของเงินเดือนถูกล็อกไว้กับรายจ่ายที่หลีกเลี่ยงไม่ได้ทุกเดือน พอเงินเดือนเข้าก็ต้องโอนไปจ่ายบิลทันที จึงแทบไม่เหลือเงินสำรองหรือเงินออมเลย

เพื่ออุดรูรั่วนี้ เราควรประเมินรายรับ-รายจ่าย และภาระหนี้ทั้งหมดอย่างจริงจัง คำนวณดูว่าแต่ละเดือนจ่ายไหวจริงไหม หากรู้สึกตึงมือจนไม่มีพื้นที่หายใจ ควรปรับลดค่าใช้จ่ายคงที่ลง เช่น ย้ายที่พักให้เหมาะกับงบประมาณ หรือปรับแพ็กเกจอินเทอร์เน็ตให้พอดีกับการใช้งานจริง ซึ่งโดยทั่วไป ค่าใช้จ่ายคงที่และภาระหนี้สินรวมกันไม่ควรเกิน 40% ของรายได้ จะได้เหลือเงินไว้ใช้จ่ายหรือเก็บออมบ้าง

2. มีรายจ่ายจุกจิกที่รวมแล้วเป็นก้อนใหญ่

- ค่าส่งอาหารที่บางครั้งแพงกว่าค่าอาหาร

- ค่ากาแฟ ชานมไข่มุก ขนมขบเคี้ยวระหว่างวันที่ต้องมีติดโต๊ะ

- ค่าสมาชิกแอปฯ ดูหนัง ฟังเพลง หรือแพลตฟอร์มต่าง ๆ ที่สมัครไว้ในช่วงโปรฯ แต่แทบไม่ได้ใช้

- ค่าธรรมเนียมแฝง เช่น กดเงินข้ามเขต ใช้ตู้ ATM ต่างธนาคาร หรือค่าบริการรายเดือนที่ถูกตัดอัตโนมัติ

นี่คือรูรั่วเงียบ ๆ ที่ไม่ได้ทำให้เงินหายไปในครั้งเดียว แต่ค่อย ๆ ไหลออกทีละนิดจนไม่เหลือเก็บ ลองเปลี่ยนมาอุดรอยรั่วด้วยการตั้งงบรายจ่ายจุกจิก เช่น ไม่ให้เกิน 1,000 บาทต่อสัปดาห์ และหมั่นเช็กรายการตัดบัตรเครดิตหรือหักบัญชีอัตโนมัติ เพื่อยกเลิกบริการที่ไม่จำเป็น เพียงแค่ลดรายจ่ายเล็ก ๆ ลงบางส่วนก็อาจช่วยเพิ่มเงินเก็บได้หลักพันต่อเดือนเลย

3. ช้อปตามอารมณ์มากเกินไป

แม้งานวิจัยหลายชิ้นบอกว่า การช้อปปิ้งสามารถกระตุ้นฮอร์โมนแห่งความสุขและช่วยคลายความเครียดได้ แต่หากทำบ่อยเกินไป เราอาจติดนิสัยช้อปเพื่อเยียวยาใจ และต้องซื้อของตามเทรนด์ หรือกดของใส่ตะกร้ารัว ๆ เวลาเครียด โดยเฉพาะเมื่อเห็นคำว่า Flash Sale ก็อดไม่ได้ที่จะรีบสั่งทันที บางคนยังยอมเพิ่มยอดอีกไม่กี่สิบบาทเพื่อแลกกับคูปองส่งฟรี ทั้งที่จริง ๆ แล้วไม่ได้จำเป็นต้องใช้ของชิ้นนั้นเลย

พฤติกรรมแบบนี้อาจดูเล็กน้อยในแต่ละครั้ง ทว่าเมื่อสะสมบ่อย ๆ ก็ส่งผลกระทบต่อเงินในกระเป๋าอย่างหลีกเลี่ยงไม่ได้แน่นอน เพราะการใช้จ่ายที่ขับเคลื่อนด้วยอารมณ์มักทำให้เผลอจ่ายมากกว่าที่วางแผนไว้เสมอ

4. ไม่แยกบัญชีการใช้เงิน

- 50% สำหรับค่าใช้จ่ายจำเป็น (Need) : ใช้กับสิ่งที่ขาดไม่ได้ในชีวิตประจำวัน เช่น ค่าอาหาร ค่าเดินทาง ค่าเช่าบ้านหรือหอพัก และค่าสาธารณูปโภคต่าง ๆ

- 30% สำหรับค่าใช้จ่ายตามความต้องการ (Want) : ใช้กับสิ่งที่มีก็ได้ ไม่มีก็ไม่เดือดร้อน เช่น เสื้อผ้า รองเท้า ขนมและเครื่องดื่มกินเล่น หรือกิจกรรมสังสรรค์กับเพื่อน

- 20% สำหรับเงินออม (Saving) : ใช้เป็นส่วนของเงินออมและลงทุน เพื่อสร้างความมั่นคงทางการเงินในระยะยาว

หลังจากแบ่งเงินออกเป็นสัดส่วนชัดเจน เราจะเห็นภาพการใช้จ่ายของตัวเอง ลดโอกาสใช้เงินเกินตัว และส่งผลให้บริหารเงินทั้งเดือนได้อย่างมีระบบมากขึ้นด้วย

5. จ่ายเงินสดทุกอย่าง จนพลาดสิทธิประโยชน์

การใช้เงินสดดูเหมือนควบคุมค่าใช้จ่ายได้ง่าย แต่ในอีกมุมหนึ่งก็อาจเป็นจุดรั่วที่ทำให้เสียโอกาส เพราะจ่ายไปเท่าไรก็จบแค่นั้น อย่างไรก็ตาม หากเลือกวิธีจ่ายให้เหมาะสม บางครั้งก็ช่วยประหยัดเงินได้มากกว่าที่คิด อย่างการใช้แอปฯ Wallet ต่าง ๆ ที่มีส่วนลดเมื่อสแกนจ่าย ส่งผลให้ค่าใช้จ่ายลดลงทันที

นอกจากนี้อีกหนึ่งเครื่องมือทางการเงินที่น่าสนใจคือ "บัตรเครดิต" ที่ให้สิทธิประโยชน์หลากหลาย ไม่ว่าจะเป็นเครดิตเงินคืน (Cash Back) การสะสมแต้มเพื่อแลกรับส่วนลด หรือโปรโมชั่นพิเศษจากร้านค้าต่าง ๆ ตลอดทั้งปี หากใช้อย่างมีวินัยและชำระเต็มจำนวนตรงเวลา การจ่ายผ่านบัตรเครดิตก็เปรียบเสมือนได้สิทธิประโยชน์หรือส่วนลดเพิ่มเติมจากสิ่งที่ต้องจ่ายอยู่แล้ว และบางบัตรยังมีตัวเลือกผ่อนชำระดอกเบี้ย 0% ช่วยให้เราบริหารกระแสเงินสดได้คล่องตัวขึ้น ซึ่งอาจได้รับสิทธิประโยชน์มากกว่าการจ่ายเงินสดแบบครั้งเดียวจบ โดยไม่ได้รับสิทธิประโยชน์ใด ๆ กลับมาเลยค่ะ

วิธีเลือกบัตรเครดิตใบแรก

สำหรับเด็กจบใหม่

สำหรับเด็กจบใหม่ที่เพิ่งเริ่มต้นชีวิตการทำงานและมีเงินเดือนระดับประมาณ 15,000 บาทต่อเดือน ถ้ากำลังสนใจสมัครบัตรเครดิตใบแรกไว้เป็นตัวช่วยจัดการค่าใช้จ่าย แนะนำให้มองหาบัตรที่สอดคล้องกับไลฟ์สไตล์ของตัวเองมากที่สุด เช่น คนที่ชอบสั่งอาหารหรือช้อปออนไลน์ ก็ควรเลือกบัตรที่ให้คะแนนพิเศษในหมวดดังกล่าว แต่ถ้าอยากได้เงินคืนกลับมาแบบเห็นชัดเจน บัตรเครดิตแคชแบ็ก (Cashback) ก็น่าจะตอบโจทย์มากกว่า

อย่างบัตรเครดิต ttb จากธนาคารทหารไทยธนชาต มีให้เลือกครอบคลุมพฤติกรรมการใช้จ่ายที่หลากหลาย และบัตรบางประเภทยังฟรีค่าธรรมเนียมรายปีตลอดชีพอีกด้วย ช่วยให้เริ่มต้นบริหารเงินได้เป็นระบบมากขึ้น พร้อมรับสิทธิประโยชน์จากการใช้จ่ายในชีวิตประจำวันอย่างต่อเนื่อง

เงินเดือน 15,000 บาท

สมัครบัตรเครดิต ttb ใบไหนดี

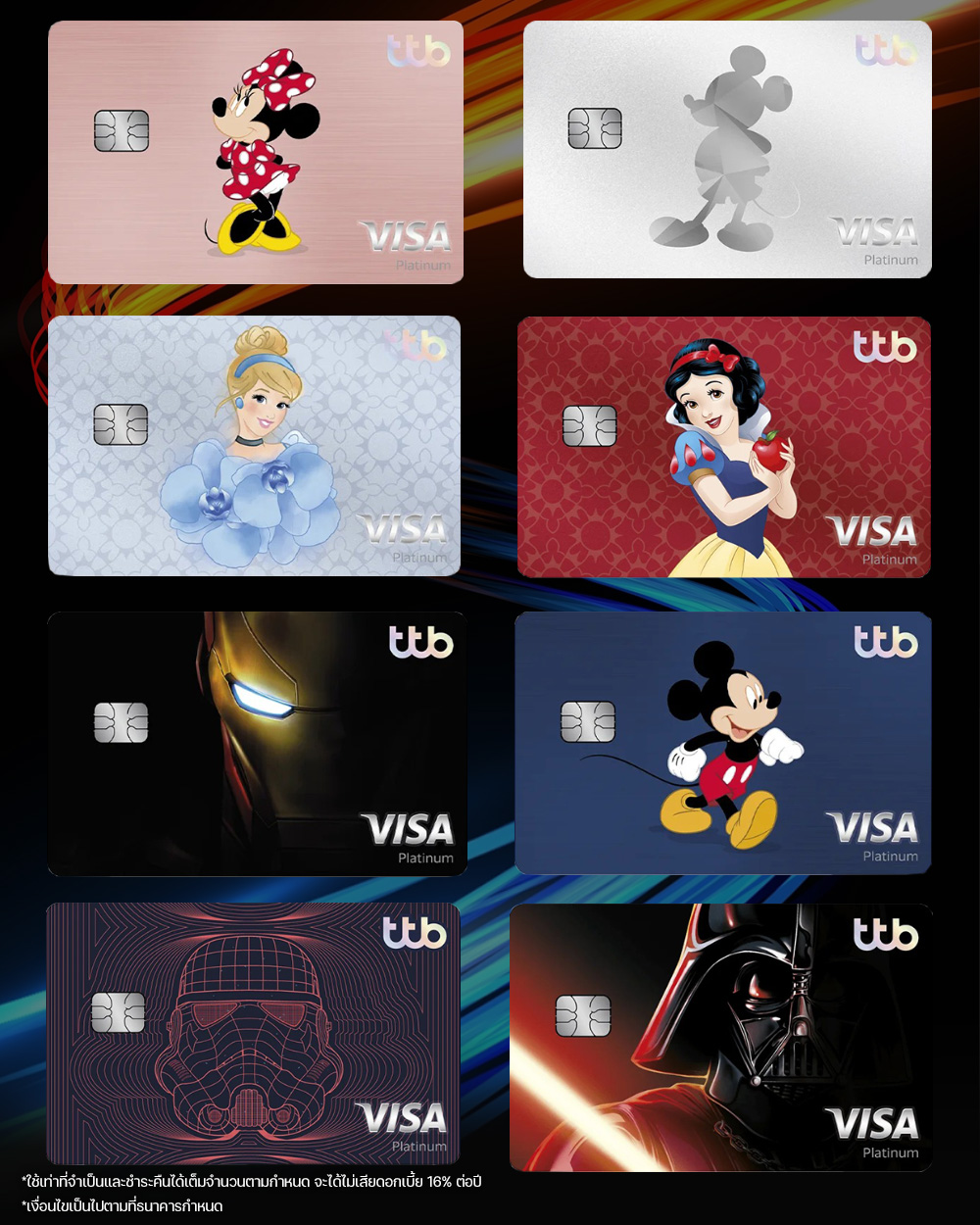

บัตรเครดิต ttb Disney (ทีทีบี ดิสนีย์)

จุดเด่นของบัตรเครดิต ttb Disney

- ใช้จ่ายทุก 25 บาท รับ 1 คะแนนสะสม จำกัดคะแนนสะสมสูงสุด 20,000 คะแนน/บัญชีบัตร/รอบบัญชี

- รับคะแนนสะสมสูงสุด 5 เท่า เมื่อใช้จ่ายในหมวดร้านอาหาร, ซูเปอร์มาร์เกต และออนไลน์ สูงสุด 3,000 คะแนน/บัญชีบัตร/รอบบัญชี

- ใช้คะแนนแลกของรางวัลแรร์ไอเทม (Rare Item) กับ ttb Disney reward catalog ผ่านแอปฯ ttb touch

- ผ่อนดอกเบี้ย 0% นานสูงสุด 6 เดือน เมื่อมียอดใช้จ่าย 1,000 บาทขึ้นไป/เซลล์สลิป กับร้านค้าดิสนีย์ที่ร่วมรายการ

- ฟรี ประกันอุบัติเหตุจากการเดินทาง วงเงินสูงสุด 6 ล้านบาท เมื่อชําระค่าโดยสารยานพาหนะสาธารณะผ่านบัตรเครดิต ttb Disney

- บริการแบ่งจ่าย ttb so goood เลือกผ่อนชำระบัตรเครดิตได้เอง ด้วยอัตราดอกเบี้ย 0% นาน 3 เดือน ทุกร้าน ทุกรายการ เมื่อมียอดใช้จ่ายตั้งแต่ 1,000 บาทขึ้นไป/เซลล์สลิป

ค่าธรรมเนียม

- ค่าธรรมเนียมแรกเข้า 300 บาท ยังไม่รวมภาษีมูลค่าเพิ่ม (VAT) (ยกเว้นอัตโนมัติ เมื่อใช้จ่ายสะสมผ่านบัตรเครดิต ttb Disney 15,000 บาทขึ้นไป ภายใน 30 วันแรกหลังได้รับอนุมัติ)

- ค่าธรรมเนียมรายปี 500 บาท ยังไม่รวมภาษีมูลค่าเพิ่ม (VAT) (ยกเว้นค่าธรรมเนียมอัตโนมัติ เมื่อมีการใช้จ่ายสะสมผ่านบัตรเครดิต ttb Disney 70,000 บาทขึ้นไป ภายใน 1 ปีปฏิทิน)

**เงื่อนไขและการพิจารณาอนุมัติบัตรเป็นไปตามที่ธนาคารกำหนด

บัตรเครดิต ttb so fast (ทีทีบี โซ ฟาสต์)

จุดเด่นของบัตรเครดิต ttb so fast

- คะแนนสะสมเพิ่มเร็ว เพราะใช้จ่ายทุก 10 บาท รับ 1 คะแนนสะสมทันที สูงสุด 20,000 คะแนน/บัญชีบัตร/รอบบัญชี

- ใช้คะแนนเท่ายอดซื้อ แลกเครดิตเงินคืน (Cash Back) สูงสุด 12% ณ ร้านค้าที่ร่วมรายการ

- บริการแบ่งจ่าย ttb so goood เลือกผ่อนชำระบัตรเครดิตได้เอง ด้วยอัตราดอกเบี้ย 0% นาน 3 เดือน ทุกร้าน ทุกรายการ เมื่อมียอดใช้จ่ายตั้งแต่ 1,000 บาทขึ้นไป/เซลล์สลิป

- ฟรี ประกันอุบัติเหตุจากการเดินทาง วงเงินสูงสุด 6 ล้านบาท เมื่อชําระค่าโดยสารยานพาหนะสาธารณะผ่านบัตรเครดิต ttb so fast

- ฟรี ค่าธรรมเนียมแรกเข้าและรายปี

*ใช้เท่าที่จำเป็นและชำระคืนได้เต็มจำนวนตามกำหนด จะได้ไม่เสียดอกเบี้ย 16% ต่อปี

**เงื่อนไขและการพิจารณาอนุมัติบัตรเป็นไปตามที่ธนาคารกำหนด

อ่านรายละเอียดบัตรเครดิต ttb so fast เพิ่มเติม คลิก

บัตรเครดิต ttb so smart (ทีทีบี โซ สมาร์ท)

จุดเด่นของบัตรเครดิต ttb so smart

- ทุกการใช้จ่ายผ่านบัตร รับเงินคืน 1% เข้าบัญชีเงินฝาก ทีทีบี โน ฟิกซ์ โดยไม่ต้องรอโปรโมชั่น สูงสุด 2,000 บาท/บัญชีบัตร/รอบบัญชี

- บริการแบ่งจ่าย ttb so goood เลือกผ่อนชำระบัตรเครดิตได้เอง ด้วยอัตราดอกเบี้ย 0% นาน 3 เดือน ทุกร้าน ทุกรายการ เมื่อมียอดใช้จ่ายตั้งแต่ 1,000 บาทขึ้นไป/เซลล์สลิป

- ฟรี ประกันอุบัติเหตุจากการเดินทาง วงเงินสูงสุด 6 ล้านบาท เมื่อชําระค่าโดยสารยานพาหนะสาธารณะผ่านบัตรเครดิต ttb so smart

- ฟรี ค่าธรรมเนียมแรกเข้าและรายปี

*ใช้เท่าที่จำเป็นและชำระคืนได้เต็มจำนวนตามกำหนด จะได้ไม่เสียดอกเบี้ย 16% ต่อปี

**เงื่อนไขและการพิจารณาอนุมัติบัตรเป็นไปตามที่ธนาคารกำหนด

อ่านรายละเอียดบัตรเครดิต ttb so smart เพิ่มเติม คลิก

บัตรเครดิต ttb so chill (ทีทีบี โซ ชิลล์)

จุดเด่นของบัตรเครดิต ttb so chill

- กดเงินสดได้ทุกตู้ ATM ทั่วประเทศเหมือนกับบัตรกดเงินสด โดยลดค่าธรรมเนียมเบิกถอนเงินสดเหลือ 1.5% ของจำนวนเงินที่เบิกถอน (จากปกติ 3%)

- บริการแบ่งจ่าย ttb so goood เลือกผ่อนชำระบัตรเครดิตได้เอง ด้วยอัตราดอกเบี้ย 0% นาน 3 เดือน ทุกร้าน ทุกรายการ เมื่อมียอดใช้จ่ายตั้งแต่ 1,000 บาทขึ้นไป/เซลล์สลิป

- ฟรี ประกันอุบัติเหตุจากการเดินทาง วงเงินคุ้มครองสูงสุด 6 ล้านบาท เมื่อชําระค่าโดยสารยานพาหนะสาธารณะผ่านบัตรเครดิต ttb so chill

- ฟรี ค่าธรรมเนียมแรกเข้าและรายปี

*ใช้เท่าที่จำเป็นและชำระคืนได้เต็มจำนวนตามกำหนด จะได้ไม่เสียดอกเบี้ย 16% ต่อปี

**เงื่อนไขและการพิจารณาอนุมัติบัตรเป็นไปตามที่ธนาคารกำหนด

อ่านรายละเอียดบัตรเครดิต ttb so chill เพิ่มเติม คลิก

บัตรเครดิต ttb Global House (ทีทีบี โกลบอล เฮ้าส์)

จุดเด่นของบัตรเครดิต ttb Global House

- รับส่วนลดทันที 3% ตั้งแต่บาทแรก (ยกเว้นสินค้าประเภทวัสดุก่อสร้าง)

- รับส่วนลด 5% ทันที สำหรับค่าบริการที่โกลบอลเฮ้าส์

- ผ่อนชำระดอกเบี้ย 0% นานสูงสุด 10 เดือน เมื่อช้อปที่โกลบอลเฮ้าส์ และร้านค้าที่ธนาคารกำหนด

- ใช้จ่ายทุก 25 บาท รับ 1 คะแนนสะสม จำกัดคะแนนสะสมสูงสุด 20,000 คะแนน/บัญชีบัตร/รอบบัญชี

- ฟรี ประกันอุบัติเหตุจากการเดินทาง วงเงินสูงสุด 6 ล้านบาท เมื่อชําระค่าโดยสารยานพาหนะสาธารณะผ่านบัตรเครดิต ttb Global House

- บริการแบ่งจ่าย ttb so goood เลือกผ่อนชำระบัตรเครดิตได้เอง ด้วยอัตราดอกเบี้ย 0% นาน 3 เดือน ทุกร้าน ทุกรายการ เมื่อมียอดใช้จ่ายตั้งแต่ 1,000 บาทขึ้นไป/เซลล์สลิป

- ฟรี ค่าธรรมเนียมแรกเข้าและรายปี

*ใช้เท่าที่จำเป็นและชำระคืนได้เต็มจำนวนตามกำหนด จะได้ไม่เสียดอกเบี้ย 16% ต่อปี

**เงื่อนไขและการพิจารณาอนุมัติบัตรเป็นไปตามที่ธนาคารกำหนด

อ่านรายละเอียดบัตรเครดิต ttb Global House เพิ่มเติม คลิก

เคล็ดลับการใช้บัตรเครดิต ttb ให้มีวินัยการใช้จ่าย เป็นตัวช่วยอุดรูรั่วทางการเงิน

- ใช้บัตรกับรายจ่ายที่วางแผนไว้แล้ว : อย่ารูดเพราะอยากได้ทันที ควรใช้กับค่าใช้จ่ายที่อยู่ในงบและมีเงินสดรองรับ เช่น ค่าเดินทาง ค่าอาหาร ค่าสาธารณูปโภค หรือของใช้ประจำเดือน แบบนี้จะได้ทั้งแต้มสะสมหรือเครดิตเงินคืน โดยไม่เพิ่มภาระหนี้ในระยะยาว

- ตั้งเพดานการใช้จ่ายให้ต่ำกว่าวงเงินที่ได้ : แม้ธนาคารจะให้วงเงินสูง แต่เราควรกำหนดกรอบการใช้เอง เช่น ไม่เกิน 20% ของเงินเดือน และหมั่นเช็กยอดใช้จ่ายอย่างน้อยสัปดาห์ละครั้ง เพื่อดูว่าเดือนนี้ใช้ไปเท่าไรแล้ว จะได้ควบคุมงบได้ทัน ไม่ต้องตกใจในวันที่ใบแจ้งยอดมา

- ชำระเต็มจำนวนตามกำหนด จะได้ไม่เสียดอกเบี้ย 16% ต่อปี : การจ่ายขั้นต่ำต้องเสียดอกเบี้ย และกลายเป็นรูรั่วใหม่ที่นำไปสู่หนี้สะสม เคล็ดลับง่าย ๆ คือ ทุกครั้งที่รูดบัตร ให้กันเงินจำนวนเท่ากันพักไว้ในบัญชีออมทรัพย์ทันที จะได้มีเงินพร้อมชำระครบเต็มจำนวน

- เช็กแต้มและโปรโมชั่นก่อนใช้จ่าย : ก่อนรูดทุกครั้งลองตรวจสอบว่ามีโปรโมชั่นหรือแต้มสะสมที่ใช้ได้หรือไม่ อย่างน้อยจะได้ส่วนลดหรือเครดิตเงินคืนกลับมา ช่วยลดค่าใช้จ่ายสุทธิในแต่ละเดือน

- ใช้โปรฯ ผ่อนดอกเบี้ย 0% อย่างมีกลยุทธ์ : สำหรับค่าใช้จ่ายก้อนใหญ่สามารถใช้โปรโมชั่นผ่อนดอกเบี้ย 0% นาน 3 เดือน กับบริการ ttb so goood เพื่อช่วยกระจายภาระได้ แต่ควรเลือกผ่อนเฉพาะของที่จำเป็นหรือวางแผนไว้แล้ว และไม่ผ่อนหลายรายการพร้อมกัน จะได้ไม่ปวดหัวกับค่าใช้จ่ายในเดือนถัดไป

- ใช้บัตรเครดิตสร้างประวัติทางการเงินที่ดี : การใช้บัตรอย่างมีวินัย ชำระตรงเวลา ไม่ใช้เต็มวงเงิน และไม่มีประวัติค้างชำระ จะช่วยสร้างเครดิตทางการเงินที่ดี ซึ่งเป็นประโยชน์ต่อการขอสินเชื่อในอนาคต โดยเฉพาะสำหรับชาว First Jobber ที่เพิ่งเริ่มต้นชีวิตการเงิน

ใครตามหาบัตรเครดิตใบที่ใช่ได้แล้ว สามารถติดต่อทำบัตรเครดิตได้ที่ธนาคารทหารไทยธนชาตทุกสาขาทั่วประเทศ หรือสมัครบัตรเครดิตออนไลน์ผ่านลิงก์ด้านล่างก็สะดวกเช่นกัน อย่างไรก็ตาม อย่าลืมว่าสิ่งสำคัญคือ ควรใช้เท่าที่จำเป็นและชำระคืนได้เต็มจำนวนตามกำหนด จะได้ไม่เสียดอกเบี้ย 16% ต่อปี เพื่อให้บัตรเครดิตเป็นตัวช่วยอุดรูรั่วทางการเงินได้อย่างแท้จริงนะคะ

- สมัครบัตรเครดิต ttb Disney คลิก

- สมัครบัตรเครดิต ttb so fast คลิก

- สมัครบัตรเครดิต ttb so smart คลิก

- สมัครบัตรเครดิต ttb so chill คลิก

- สมัครบัตรเครดิต ttb Global House คลิก

*ใช้เท่าที่จำเป็นและชำระคืนได้เต็มจำนวนตามกำหนด จะได้ไม่เสียดอกเบี้ย 16% ต่อปี

**เงื่อนไขและการพิจารณาอนุมัติบัตรเป็นไปตามที่ธนาคารกำหนด