ปี 2568 ใครต้องเสียภาษีที่ดินบ้าง ?

-

ผู้ที่มีชื่อในโฉนดที่ดินและสิ่งปลูกสร้างนั้น ๆ ได้แก่ เจ้าของที่ดิน เจ้าของสิ่งปลูกสร้าง เจ้าของคอนโด

-

คนที่ครอบครองทรัพย์สินและทำประโยชน์ในที่ดินหรือสิ่งปลูกสร้างของรัฐ เช่น ผู้เช่าที่ราชพัสดุอยู่

-

คนที่ครอบครองหรือใช้ประโยชน์ในที่ดินหรือสิ่งปลูกสร้างนั้นอยู่ในวันที่ 1 มกราคม ของปีภาษีนั้น เช่น

-

ซื้อที่ดินในวันที่ 8 สิงหาคม 2567 จะต้องเสียภาษีที่ดินในปี 2568 เพราะถือว่าได้ครอบครองภายในวันที่ 1 มกราคม 2568

-

ซื้อห้องชุดในวันที่ 10 มกราคม 2568 จะยังไม่ต้องเสียภาษีที่ดิน 2568 เพราะยังไม่ได้ครอบครองในวันที่ 1 มกราคม 2568 แต่จะต้องไปเสียภาษีที่ดินและสิ่งปลูกสร้างในปี 2569

-

-

กรณีที่เจ้าของที่ดินและเจ้าของสิ่งปลูกสร้างนั้นเป็นคนละคน ให้ต่างคนต่างเสียภาษีเฉพาะส่วนที่ตัวเองเป็นเจ้าของ โดยเจ้าของที่ดินเสียภาษีเฉพาะส่วนของมูลค่าที่ดิน ส่วนเจ้าของสิ่งปลูกสร้างก็เสียภาษีเฉพาะส่วนของมูลค่าสิ่งปลูกสร้าง

-

กรณีมีผู้ครอบครองที่ดินและสิ่งปลูกสร้างมากกว่า 1 คนขึ้นไป ทุกคนจะต้องรับผิดชอบจ่ายภาษีที่ดินร่วมกัน

ภาษีที่ดิน 2568 จ่ายเท่าไหร่

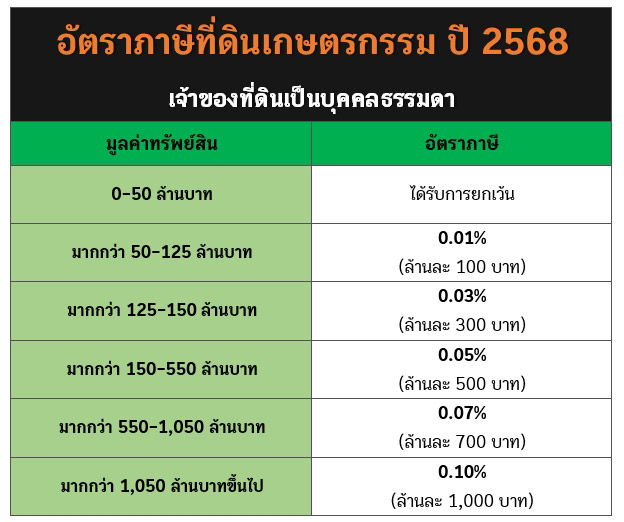

1. ที่ดินเกษตรกรรม เพดานภาษีสูงสุด 0.15%

1. เจ้าของที่ดินเป็นบุคคลธรรมดา :

-

ที่ดินทำการเกษตร มูลค่าไม่เกิน 50 ล้านบาท ได้รับการยกเว้นภาษี

-

ที่ดินทำการเกษตร มูลค่าเกิน 50 ล้าน จะได้รับยกเว้น 50 ล้านบาทแรก/เขตองค์กรปกครองส่วนท้องถิ่น (อปท.) ส่วนที่เกิน 50 ล้านบาทแรก เสียภาษีตามอัตราปกติ ดังนี้

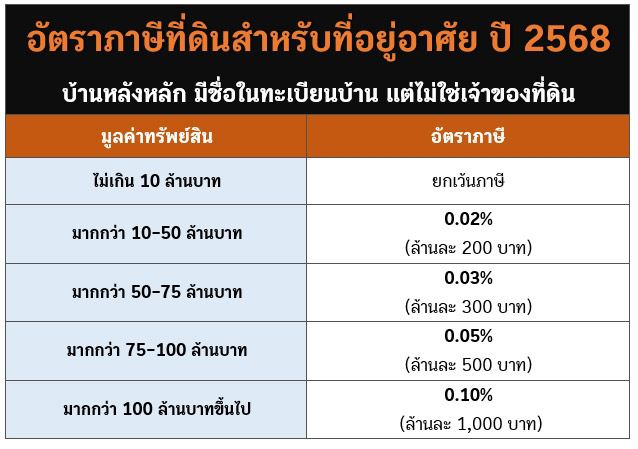

2. ที่ดินและสิ่งปลูกสร้างเพื่อการอยู่อาศัย เพดานภาษีสูงสุด 0.3%

คำว่า "ที่พักอาศัย" ตามกฎหมายฉบับนี้ หมายความว่า

-

ที่ดินหรือสิ่งปลูกสร้างที่เจ้าของใช้อยู่อาศัยเอง ให้ญาติพี่น้องอยู่อาศัย หรือให้เช่าเพื่ออยู่อาศัย

-

ครอบคลุมถึงช่วงเวลาระหว่างการก่อสร้าง หรือปรับปรุงต่อเติมสิ่งปลูกสร้างบนที่ดินที่ใช้เพื่อการอยู่อาศัยด้วย เช่น บ้านที่อยู่ระหว่างการก่อสร้าง หรือคอนโดมิเนียมที่อยู่ระหว่างการตกแต่ง เป็นต้น

-

บ้านเช่า หอพัก อพาร์ตเมนต์ หรือคอนโดที่ปล่อยเช่ารายเดือน (แต่ถ้าเป็นบ้านหรือห้องพักให้เช่าเป็นรายวันจะจัดอยู่ในหมวดใช้ประโยชน์เพื่อการอื่น ๆ ซึ่งเสียภาษีแพงกว่า)

-

โฮมสเตย์ ซึ่งเป็นสถานที่พักชั่วคราวที่เจ้าของดัดแปลงเป็นห้องพักไม่เกิน 4 ห้อง มีผู้พักรวมกันไม่เกิน 20 คน จัดบริการสิ่งอำนวยความสะดวกตามสมควร และเป็นการพักรวมกับเจ้าของในชายคาเดียวกัน อันมีลักษณะเป็นการประกอบกิจการเพื่อหารายได้เสริม

โดยการจัดเก็บภาษีที่ดินเพื่อการอยู่อาศัยจะแบ่งเป็น 3 ประเภท ดังนี้

สำหรับที่ดินและสิ่งปลูกสร้างที่บุคคลธรรมดาได้รับมรดกมา มีชื่ออยู่ในทะเบียนบ้านและใช้เป็นที่อยู่อาศัยด้วย หากจดทะเบียนสิทธิและนิติกรรมก่อนวันที่ 13 มีนาคม 2562 จะได้ลดภาษีที่ดิน 50% ของจำนวนภาษีที่จะต้องเสีย

เช่น นางสาวเอ ได้รับมรดกบ้านและที่ดินมูลค่า 60 ล้านบาท ใช้บ้านนี้เป็นที่พักอาศัยและมีชื่อในทะเบียน จดทะเบียนสิทธิและนิติกรรมเมื่อปี 2561 ดังนั้น บ้านหลังนี้จะได้รับยกเว้นภาษี 50 ล้านบาทแรก ส่วนเกินอีก 10 ล้านบาท จะเสียภาษี 0.03% คิดเป็น 3,000 บาท แต่ได้ลดภาษี 50% เหลือจ่ายภาษีเพียง 1,500 บาท

3. ที่ดินใช้ประโยชน์อื่น นอกจากเกษตรกรรมและที่อยู่อาศัย เพดานภาษีสูงสุด 1.2%

4. ที่รกร้างว่างเปล่า เพดานสูงสุด 3%

ภาษีที่ดิน 2568 จ่ายเมื่อไหร่

เนื่องจากสถานการณ์น้ำท่วมในหลายจังหวัดเมื่อช่วงปลายปี 2567 ทำให้กระทรวงมหาดไทยขยายกำหนดเวลาการจัดเก็บภาษีที่ดินและสิ่งปลูกสร้าง ปี 2568 ออกไปอีก 2 เดือน คือ

-

อปท. ประกาศราคาประเมินทุนทรัพย์ อัตราภาษี และรายละเอียดอื่นที่จำเป็นในการจัดเก็บภาษีที่ดินและสิ่งปลูกสร้างให้ผู้เสียภาษีทราบ ก่อนวันที่ 1 เมษายน 2568

-

อปท. แจ้งการประเมินภาษีให้ผู้เสียภาษีทราบ ภายในเดือนเมษายน 2568

-

ชำระภาษีภายในวันที่ 30 มิถุนายน 2568 ในกรณีที่ต้องจ่ายภาษีเป็นจำนวนเกิน 3,000 บาท สามารถขอผ่อนชำระภาษีได้ 3 งวดเท่า ๆ กัน โดยไม่เสียดอกเบี้ย

-

ชำระงวดที่ 1 ภายในเดือนมิถุนายน 2568

-

ชำระงวดที่ 2 ภายในเดือนกรกฎาคม 2568

-

ชำระงวดที่ 3 ภายในเดือนสิงหาคม 2568

-

-

อปท. ส่งหนังสือแจ้งเตือนผู้เสียภาษีที่มีภาษีค้างชำระ ภายในเดือนกรกฎาคม 2568

ภาษีที่ดิน จ่ายที่ไหน

การชำระภาษีที่ดินสามารถทำได้ที่องค์กรปกครองส่วนท้องถิ่นของพื้นที่นั้น ๆ ได้แก่

-

กรุงเทพมหานคร : ชำระภาษีได้ที่จุดบริการด่วนมหานคร ศาลาว่าการ กทม. 1 หรือสำนักงานเขต

-

เมืองพัทยา : ชำระภาษีที่ศาลาว่าการเมืองพัทยา

-

ต่างจังหวัด : ชำระภาษีที่สำนักงานเทศบาล/ที่ทำการขององค์การบริหารส่วนตำบล/ที่ทำการขององค์กรปกครองส่วนท้องถิ่นที่มีกฎหมายกำหนด หรือสถานที่อื่นที่ผู้บริหารท้องถิ่นกำหนด รวมทั้งจุดบริการเคลื่อนที่ที่ อปท. กำหนด

จ่ายภาษีที่ดิน 2568 ออนไลน์ได้ไหม

ในการเสียภาษีที่ดินจะต้องจ่ายที่ อปท. ในพื้นที่เท่านั้น หรือใช้วิธีชำระเงินเข้าบัญชีธนาคารของ อปท. นั้น ๆ ซึ่งมีให้เลือกหลายช่องทาง คือ

-

ชำระผ่านไปรษณีย์ลงทะเบียนตอบรับ เช่น ธนาณัติ ตั๋วแลกเงิน เช็ค

-

ชำระผ่านเคาน์เตอร์ของธนาคารกรุงไทยทั่วประเทศ

-

ชำระผ่านเครื่อง ATM ธนาคารกรุงไทยทั่วประเทศ

-

ชำระผ่านแอปพลิเคชัน Mobile Banking ของธนาคารต่าง ๆ

-

ชำระผ่านบัตรเดบิตหรือบัตรเครดิตของสถาบันการเงินทุกแห่ง

ทั้งนี้ หากเราได้รับหนังสือแจ้งประเมินภาษีที่ดินแล้วมีข้อมูลไม่ถูกต้อง หรือไม่เห็นด้วยกับจำนวนภาษีที่ต้องเสีย เราสามารถใช้สิทธิคัดค้านการประเมินภายใน 30 วัน นับแต่วันที่ได้รับหนังสือ ภ.ด.ส.6 โดยนำเอกสารไปยื่นที่หน่วยงานจัดเก็บภาษี แต่ในกรณีที่พ้นระยะเวลา 30 วันไปแล้วไม่มีการคัดค้าน จะต้องเสียภาษีตามที่หนังสือระบุไว้