ใครกำลังสงสัยอยู่ ลองมาดูคำแนะนำและข้อควรพิจารณาในการเลือกลงทุนแต่ละแบบ โดยตั้งต้นจากเงินออม 50,000 บาท ซึ่งเป็นจำนวนเงินที่ไม่มากนัก และสามารถลงทุนให้เห็นดอกออกผลได้พอสมควร ตามมาอ่านได้เลย

1. ฝากประจำ

ในเมื่อบัญชีออมทรัพย์ทั่วไปให้ดอกเบี้ยน้อยนิด การพักเงินไว้กับบัญชีเงินฝากประจำที่ให้ดอกเบี้ยสูงกว่าเงินฝากออมทรัพย์ถือเป็นตัวเลือกที่ดี อย่างน้อยก็ไม่ต้องคอยกังวลกับความเสี่ยงที่จะขาดทุน สามารถปล่อยเงินเย็นทิ้งไว้ยาว ๆ ได้ และยิ่งฝากเป็นระยะเวลานานขึ้น ก็จะได้รับดอกเบี้ยสูงขึ้นด้วย

อย่างไรก็ตาม ถ้าพูดถึงความคุ้มค่า ต้องยอมรับว่า ช่วงนี้ดอกเบี้ยของเงินฝากประจำไม่ค่อยจูงใจเท่าไรค่ะ โดยดอกเบี้ยเงินฝากประจำ 12 เดือน อยู่ที่ 0.10-1.25% ต่อปี ส่วนเงินฝากประจำ 24 เดือน อยู่ที่ 0.1-1.3% ต่อปี (ข้อมูลจากธนาคารแห่งประเทศไทย วันที่ 10 กรกฎาคม 2563) และมีความเป็นไปได้ที่จะปรับลดลงอีกในอนาคตตามสภาวะเศรษฐกิจ

นอกจากนี้ ดอกเบี้ยที่ได้รับจากบัญชีเงินฝากประจำจะต้องเสียภาษีหัก ณ ที่จ่าย 15% ทำให้ผลตอบแทนน้อยลงไปอีก สมมติว่าเรานำเงิน 50,000 บาท ไปเปิดบัญชีเงินฝากประจำ 12 เดือน อัตราดอกเบี้ยเฉลี่ยของ 5 แบงก์ใหญ่อยู่ที่ 0.50% ต่อปี เมื่อถูกหักภาษี 15% จะเหลือจ่ายจริงแค่ 0.425% เท่ากับว่า การฝากเงิน 50,000 บาท จะได้รับดอกเบี้ยจากเงินฝากประจำเพียง 212.50 บาท/ปี

2. พันธบัตรรัฐบาล

จุดเด่นของการลงทุนกับพันธบัตรรัฐบาล หรือพันธบัตรออมทรัพย์ คือ ให้ดอกเบี้ยค่อนข้างสูงเมื่อเทียบกับเงินฝากออมทรัพย์และเงินฝากประจำ ยกตัวอย่าง พันธบัตรออมทรัพย์ รุ่น "เราไม่ทิ้งกัน" ที่จำหน่ายในเดือนพฤษภาคม 2563 รุ่นอายุ 5 ปี จะให้ดอกเบี้ยคงที่ 2.40% ต่อปี ส่วนรุ่นอายุ 10 ปี ให้ดอกเบี้ยคงที่ 3.00% ต่อปี แม้จะถูกหักภาษีอีก 15% ก็ยังได้ผลตอบแทนที่น่าพอใจอยู่ดีค่ะ

แต่ถึงอย่างนั้น คนที่เลือกลงทุนกับพันธบัตรออมทรัพย์จะต้องแลกกับการถือครองพันธบัตรให้ครบตามระยะเวลาที่กำหนดถึงได้เงินคืนพร้อมดอกเบี้ยตามสัญญา ตรงนี้ทำให้เงินออมของเราขาดสภาพคล่อง หรือกรณีดอกเบี้ยในตลาดโลกปรับตัวสูงขึ้น ดอกเบี้ยพันธบัตรจะไม่ปรับขึ้นตามไปด้วย จึงเสียโอกาสสร้างผลกำไรจากการลงทุนประเภทอื่น ๆ หรือหากไถ่ถอนพันธบัตรออกมาก่อน ก็ไม่การันตีว่าจะได้เงินต้นและดอกเบี้ยครบจำนวน เพราะราคาขายขึ้นอยู่กับราคาตลาด ณ วันทำรายการขาย ซึ่งอาจต้องขายขาดทุนก็ได้

3. กองทุนรวม

ถ้าอยากลงทุนในกองทุนรวมดูบ้าง ก็ต้องเข้าใจก่อนว่า ผลตอบแทนของกองทุนรวมจะขึ้นอยู่กับประเภทและความเสี่ยงของกองทุนรวมที่เราเลือก เช่น กองทุนรวมตลาดเงินมีความเสี่ยงต่ำที่สุด แต่ผลตอบแทนก็น้อยตาม, กองทุนรวมตราสารหนี้มีความเสี่ยงเพิ่มขึ้นมาหน่อย หรือกองทุนรวมตราสารทุนที่เน้นการลงทุนในหุ้น ซึ่งมีความผันผวนมาก อาจจะได้กำไรก้อนโต หรือสูญเสียเงินต้นเกินครึ่งก็เป็นไปได้ทั้งนั้น

ทั้งนี้ ข้อดีของการลงทุนในกองทุนรวม คือ มีผู้จัดการกองทุนคอยบริหารจัดการพอร์ตลงทุนให้ แต่ก็ไม่ใช่ว่าเราจะปล่อยพอร์ตกองทุนทิ้งไว้โดยไม่สนใจเลย เพราะจุดสำคัญอยู่ที่การจับจังหวะซื้อ-ขายกองทุน เกิดเข้าผิดจังหวะขึ้นมา อาจขาดทุนเอาง่าย ๆ

อย่างเช่น หากเราต้องการผลตอบแทนสูง จึงเลือกซื้อกองทุนรวมที่เน้นลงทุนในหุ้นขนาดใหญ่ (Equity Large-cap) เมื่อเดือนมกราคม 2563 ถ้าวันนี้มาเปิดดูพอร์ตก็คงยังเป็นสีแดงอยู่ เนื่องจากผลตอบแทนเฉลี่ยของกองทุน Equity Large-cap ตั้งแต่ต้นปี ติดลบถึง 14.51% (ข้อมูลจาก morningstarthailand) ต่างจากการเข้าซื้อกองทุนในเดือนมีนาคม-เมษายน 2563 ที่เป็นช่วงตลาดหุ้นร่วงลงต่ำสุด ก่อนปรับตัวฟื้นขึ้นมาในปัจจุบัน พอร์ตนี้น่าจะได้กำไรพอสมควร เพราะผลตอบแทนเฉลี่ยกองทุน Equity Large-cap ในไตรมาสที่ 2 สูงถึง 17.58% ทีเดียว (ข้อมูลจาก morningstarthailand)

เช่นนี้แล้ว ถ้าใครรับความเสี่ยงขาดทุนเงินต้นไม่ไหว หรือคิดว่าตัวเองไม่มีเวลามากพอที่จะศึกษาหาความรู้ และเกาะติดสถานการณ์ความเป็นไปของโลก เราคงไม่เหมาะกับการลงทุนในกองทุนรวมก็เป็นได้

4. ทองคำ

นอกจากจะเป็นทรัพย์สินมีค่าที่คนนิยมซื้อสะสมไว้เป็นสมบัติส่วนตัวแล้ว หลายคนอยากลงทุนทองคำ เพราะมองว่าสามารถทำกำไรได้มากในระยะเวลาสั้น ๆ แต่ที่ต้องระวังคือ ราคาทองคำผันผวนได้ตลอดเวลาตามสภาวะเศรษฐกิจโลก แถมยังมีปัจจัยเรื่องค่าเงินและอัตราแลกเปลี่ยนมาเกี่ยวข้องอีก จึงเสี่ยงขาดทุนได้สูงกว่าการลงทุนประเภทอื่น ๆ

หากเข้าซื้อถูกจังหวะ อาจโชคดีได้รับผลตอบแทนดังหวัง แต่ถ้าเข้าซื้อในช่วงที่ราคาทองทำนิวไฮ ก็มีแนวโน้มที่ราคาจะร่วงกลับลงมา แทนที่จะได้เก็งกำไรระยะสั้นตามที่ตั้งใจไว้ตอนแรก เผลอ ๆ จะติดดอย ต้องทนถือเก็บไว้นานหลายปีจนกว่าราคาจะดีดกลับมาอีกครั้ง ซึ่งถ้าเป็นแบบนี้ก็จะเสียทั้งเงินและเสียโอกาสลงทุนอื่น ๆ ไป

5. สลากออมทรัพย์

สำหรับคนที่อยากรักษาเงินต้นเอาไว้ ไม่ขอเสี่ยงต่อการขาดทุนใด ๆ ทั้งสิ้น "สลากออมทรัพย์" เป็นทางเลือกที่น่าสนใจมาก เนื่องจากจะได้รับดอกเบี้ยตามหน้าสลากแน่นอนเมื่อฝากครบกำหนด อีกทั้งยังมีโอกาสลุ้นรางวัลทุกเดือน ตลอดอายุของสลากด้วยนะ

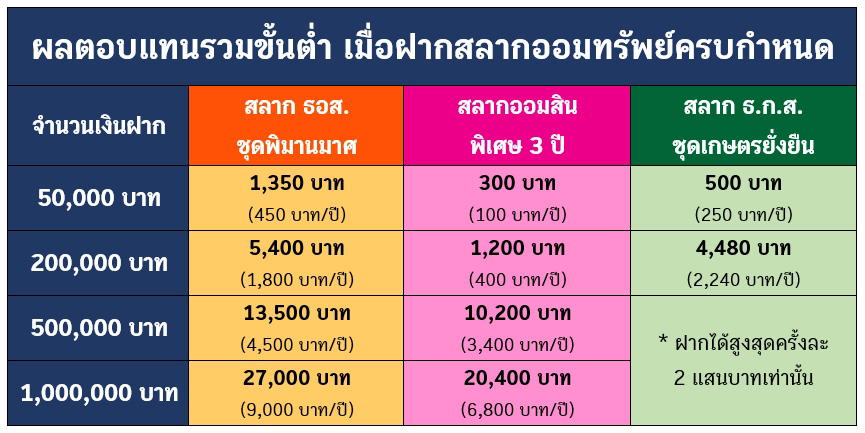

แล้วเราควรซื้อสลากออมทรัพย์ของค่ายไหนดี ถึงให้ผลตอบแทนคุ้มที่สุด ? ชั่วโมงนี้ "สลากออมทรัพย์ ธอส. ชุดพิมานมาศ" ของธนาคารอาคารสงเคราะห์ กำลังมาแรงเลยค่ะ ฝากเริ่มต้นแค่ 50,000 บาท/หน่วย เมื่อครบ 3 ปี จะได้รับดอกเบี้ยแน่นอน 0.90% ต่อปี เทียบกับสลากออมสินพิเศษ 3 ปี และสลาก ธ.ก.ส. ชุดเกษตรยั่งยืน จะให้ดอกเบี้ยเพียง 0.20% และ 0.50% ตามลำดับ เพื่อให้เห็นภาพชัดขึ้น ลองเปรียบเทียบผลตอบแทนรวมขั้นต่ำ จากตารางข้างล่างนี้

เท่ากับว่าถ้าเรานำเงิน 50,000 บาท มาฝากกับสลาก ธอส. ชุดพิมานมาศ จะได้รับผลตอบแทนขั้นต่ำแน่ ๆ 1,350 บาท ยังไม่รวมกรณีถูกรางวัล ซึ่งมีโอกาสถูกรางวัลถึง 0.01% สูงกว่าสลากออมสินที่มีโอกาสถูกรางวัล (ไม่รวมเลขท้าย) แค่ 0.0017% และสลาก ธ.ก.ส. 0.00002%

นั่นเพราะสลาก ธอส. ชุดพิมานมาศ จำหน่ายเพียง 10 หมวด หมวดละ 1 แสนหน่วย เท่านั้น แต่ออกรางวัล 50,000 บาท กระจายให้ทุกหมวด หมวดละ 10 รางวัล ให้ได้ลุ้นกันทุกเดือนรวม 36 งวด ดังนั้น ยิ่งฝากมากเท่าไรก็ยิ่งเพิ่มโอกาสรับโชคมากขึ้น แถมยังได้ลุ้นรางวัลพิเศษ 500,000 บาท หมวดละ 2 รางวัล ออกรางวัลทุกไตรมาส รวม 12 ครั้ง อีกด้วย

ที่สำคัญคือ สำหรับบุคคลธรรมดา ดอกเบี้ยและเงินรางวัลที่ได้รับจากการซื้อสลากจะไม่ถูกหักภาษี ต่างจากดอกเบี้ยเงินฝากประจำ พันธบัตรออมทรัพย์ และเงินปันผลจากกองทุนรวม ที่ต้องเสียภาษีหัก ณ ที่จ่าย สลากออมทรัพย์ ธอส. ชุดพิมานมาศ จึงเป็นการออมที่คุ้มค่า ได้เงินต้นคืนครบ รับดอกเบี้ยสูง พร้อมลุ้นโชคอีก 2 ต่อ

ศูนย์ลูกค้าสัมพันธ์ (Call Center) โทร. 0-2645-9000

www.ghbank.co.th