แล้วบ้าน คอนโด ที่นา หรือที่ดินของเรา เข้าข่ายต้องเสียภาษีที่ดิน 2565 ด้วยหรือไม่ มีวิธีการคำนวณอย่างไร ต้องไปจ่ายภาษีที่ไหน วันนี้กระปุกดอทคอมจะมาสรุปให้เข้าใจ

- เจ้าของที่ดิน/เจ้าของสิ่งปลูกสร้าง/เจ้าของห้องชุด (ไม่จำเป็นว่าต้องเป็นเจ้าบ้าน เพราะหากเจ้าบ้านไม่ใช่เจ้าของกรรมสิทธิ์ ไม่มีชื่อในโฉนดที่ดินและสิ่งปลูกสร้างนั้น เจ้าบ้านก็ไม่ใช่ผู้ที่ต้องเสียภาษี)

- ผู้ครอบครองทรัพย์สิน ทำประโยชน์ในที่ดินหรือสิ่งปลูกสร้างของรัฐ เช่น ผู้เช่าที่ราชพัสดุอยู่ แม้ไม่ได้เป็นเจ้าของที่นั้น ๆ แต่เป็นผู้มีหน้าที่เสียภาษีตามกฎหมายฉบับนี้

- เป็นผู้ครอบครองหรือใช้ประโยชน์ในที่ดินหรือสิ่งปลูกสร้างนั้นอยู่ในวันที่ 1 มกราคม ของปีภาษีนั้น เช่น

- ซื้อบ้านวันที่ 30 ธันวาคม 2564 จะต้องเสียภาษีที่ดินในปี 2565 เพราะถือว่าได้ครอบครองภายในวันที่ 1 มกราคม 2565

- ซื้อคอนโดมิเนียมวันที่ 5 มกราคม 2565 จะยังไม่ต้องเสียภาษีที่ดิน 2565 เพราะยังไม่ได้ครอบครองในวันที่ 1 มกราคม 2565 แต่ต้องไปเสียภาษีที่ดินและสิ่งปลูกสร้างในปี 2566

1. ที่ดินเกษตรกรรม เพดานภาษีสูงสุด 0.15%

คำว่าที่ดินเกษตรกรรม ไม่ใช่ว่าปลูกแค่ต้นไม้ 4-5 ต้น แต่ต้องปลูกต้นไม้ตามที่กระทรวงเกษตรและสหกรณ์กำหนดด้วย เช่น ปลูกกล้วยต้องไม่ต่ำกว่า 200 ต้น/ไร่ ปลูกทุเรียน, เงาะ, มะม่วง, มะพร้าว, ลิ้นจี่, ลำไย ต้องไม่ต่ำกว่า 20 ต้น/ไร่ ถ้าปลูกน้อยกว่าที่กำหนดไว้ไม่ถือว่าเป็นที่ดินเพื่อการเกษตร

กรณีเลี้ยงปศุสัตว์ หรือเพาะเลี้ยงแมลงเศรษฐกิจ ก็จะมีกำหนดอัตราขั้นต่ำ เช่น เลี้ยงโคหรือกระบือ ในคอกขนาด 7 ตารางเมตร/ตัว และใช้ที่ดิน 1 ตัว ต่อ 5 ไร่, เลี้ยงเป็ดและไก่ 4 ตารางเมตร/ตัว เป็นต้น

อ่านหลักเกณฑ์และรายละเอียดของการใช้ที่ดินเพื่อการเกษตรได้ ที่นี่

- เจ้าของที่ดินเป็นบุคคลธรรมดา : ในปี 2565 ไม่ต้องเสียภาษีที่ดิน เนื่องจากกฎหมายยกเว้นให้ในปี 2563-2565 ส่วนปี 2566 เป็นต้นไป จะได้รับยกเว้น 50 ล้านบาทแรก/เขตองค์กรปกครองส่วนท้องถิ่น เท่ากับว่าหากเรา (บุคคลธรรมดา) มีที่ดินทำการเกษตรที่มีมูลค่าไม่เกิน 50 ล้านบาท ก็จะได้รับการยกเว้นไปโดยปริยาย ไม่ต้องเสียภาษีเลยสักปี

- เจ้าของที่ดินเป็นนิติบุคคล : ในปี 2565 เสียภาษีที่ดินตามอัตราปกติ คือ

- นาย A เป็นเจ้าของที่นา มีมูลค่า 10 ล้านบาท จะไม่ต้องเสียภาษีที่ดินในปี 2565 เพราะได้รับการยกเว้น

- บริษัทแห่งหนึ่งเป็นเจ้าของที่ดินเกษตรกรรม มูลค่า 50 ล้านบาท จะต้องเสียภาษีที่ดินอัตรา 0.01% คือ 5,000 บาท

2. ที่พักอาศัย เพดานภาษีสูงสุด 0.3%

คำว่า "ที่พักอาศัย" ตามกฎหมายฉบับนี้ หมายถึงกรณีดังต่อไปนี้

- ที่ดินหรือสิ่งปลูกสร้างที่เจ้าของใช้อยู่อาศัยเอง ให้ญาติพี่น้องอยู่อาศัย หรือให้เช่าเพื่ออยู่อาศัย

- ครอบคลุมถึงช่วงเวลาระหว่างการก่อสร้าง หรือปรับปรุงต่อเติมสิ่งปลูกสร้างบนที่ดินที่ใช้เพื่อการอยู่อาศัยด้วย เช่น บ้านที่อยู่ระหว่างการก่อสร้าง หรือคอนโดมิเนียมที่อยู่ระหว่างการตกแต่ง เป็นต้น

- บ้านเช่า หอพัก อพาร์ตเมนต์ หรือคอนโดที่ปล่อยเช่ารายเดือน (แต่ถ้าเป็นบ้านหรือห้องพักให้เช่าเป็นรายวัน จะจัดอยู่ในหมวดใช้ประโยชน์เพื่อการอื่น ๆ ซึ่งเสียภาษีแพงกว่า)

- โฮมสเตย์ ซึ่งเป็นสถานที่พักชั่วคราวที่เจ้าของดัดแปลงเป็นห้องพักไม่เกิน 4 ห้อง มีผู้พักรวมกันไม่เกิน 20 คน จัดบริการสิ่งอำนวยความสะดวกตามสมควร และเป็นการพักรวมกับเจ้าของในชายคาเดียวกัน อันมีลักษณะเป็นการประกอบกิจการเพื่อหารายได้เสริม

โดยการจัดเก็บภาษีที่อยู่อาศัยจะแบ่งเป็น 3 กรณี คือ

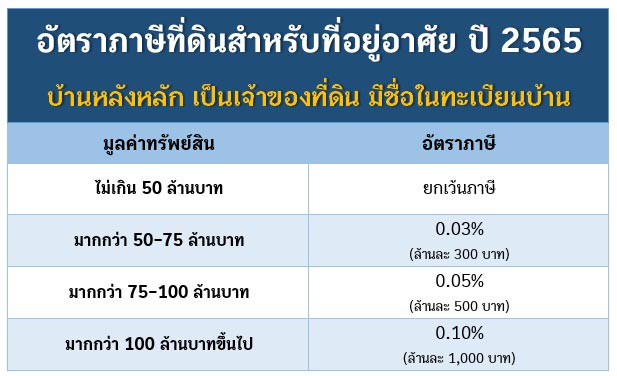

2.1 บ้านหลังหลัก (บุคคลธรรมดาเป็นเจ้าของทั้งที่ดินและสิ่งปลูกสร้าง และมีชื่ออยู่ในทะเบียนบ้าน)

ตัวอย่าง

- มีบ้านหลังหลักพร้อมที่ดิน มูลค่า 3 ล้านบาท : ไม่ต้องเสียภาษีที่ดิน

- มีบ้านหลังหลักพร้อมที่ดิน มูลค่า 10 ล้านบาท : ไม่ต้องเสียภาษีที่ดิน

- มีบ้านหลังหลักพร้อมที่ดิน มูลค่า 50 ล้านบาท : ไม่ต้องเสียภาษีที่ดิน

- มีบ้านหลังหลักพร้อมที่ดิน มูลค่า 60 ล้านบาท : ทรัพย์สินส่วน 50 ล้านบาทแรก ไม่ต้องเสียภาษี ส่วนที่เหลืออีก 10 ล้านบาท นำมาคำนวณภาษี 0.03% เท่ากับต้องเสียภาษี 3,000 บาท

- มีบ้านหลังหลักพร้อมที่ดิน มูลค่า 100 ล้านบาท : ทรัพย์สินส่วน 50 ล้านบาทแรก ไม่ต้องเสียภาษี ส่วน 25 ล้านบาทต่อมา นำมาคำนวณภาษี 0.03% เท่ากับ 7,500 บาท และส่วน 25 ล้านบาทสุดท้าย คิดอัตรา 0.05% เท่ากับ 12,500 รวมเสียภาษี 20,000 บาท

2.2 บ้านหลังหลัก (บุคคลธรรมดาเป็นเจ้าของเฉพาะสิ่งปลูกสร้าง และมีชื่ออยู่ในทะเบียนบ้าน)

- มีบ้านหรือคอนโดมิเนียม มูลค่าไม่เกิน 10 ล้านบาท และมีชื่อในทะเบียนบ้าน : ไม่ต้องเสียภาษี

- มีบ้านบนที่ดินเช่า มูลค่า 30 ล้านบาท และมีชื่อในทะเบียนบ้าน : 10 ล้านบาทแรก ได้รับการยกเว้นภาษี ส่วนที่เหลือ 20 ล้านบาท จะนำมาคิดภาษีที่ 0.02% เท่ากับต้องเสียภาษี 4,000 บาท

2.3 บ้านหลังอื่น ๆ เช่น บ้านหลังที่ 2 ขึ้นไป หรือบ้านที่ไม่มีชื่อเราอยู่ในทะเบียนบ้าน

- มีบ้านหลังที่ 2 มูลค่า 3 ล้านบาท : เสียภาษี 0.02% คือ 600 บาท

- มีบ้านหลังที่ 3 มูลค่า 60 ล้านบาท : ส่วน 50 ล้านบาทแรก เสียภาษี 0.02% คือ 10,000 บาท ที่เหลืออีก 10 ล้านบาท เสียภาษี 0.03% เท่ากับ 3,000 บาท รวมแล้วต้องเสียภาษี 13,000 บาท

- มีบ้านหลังที่ 5 มูลค่า 100 ล้านบาท : ส่วน 50 ล้านบาทแรก เสียภาษี 0.02% คือ 10,000 บาท ส่วน 25 ล้านบาทถัดมา เสียภาษี 0.03% คือ 7,500 บาท และที่เหลืออีก 25 ล้านบาท คิดอัตรา 0.05% คือ 12,500 บาท รวมเสียภาษีทั้งหมด 30,000 บาท

หมายเหตุ : กรณีเป็นทรัพย์สินที่ได้รับมรดก ลดภาษีอีก 50%

หมายถึง เจ้าของเป็นบุคคลธรรมดาได้รับมรดกเป็นบ้านพร้อมที่ดิน หรือห้องชุด โดยมีชื่ออยู่ในทะเบียนบ้านและใช้เป็นที่อยู่อาศัยด้วย หากจดทะเบียนสิทธิและนิติกรรมก่อนวันที่ 13 มีนาคม 2562 จะได้ลดภาษีที่ดิน 50% ของจำนวนภาษีที่จะต้องเสีย

เช่น B ได้รับมรดกที่ดินพร้อมบ้าน มูลค่า 60 ล้านบาท โดยมีชื่ออยู่ในบ้านหลังนี้ จะได้รับยกเว้นภาษี 50 ล้านบาทแรก ส่วนเกินอีก 10 ล้านบาท จะเสียภาษี 0.03% คิดเป็น 3,000 บาท แต่ B ได้รับบ้านหลังนี้มาตั้งแต่วันที่ 1 มีนาคม 2562 จึงได้ลดภาษี 50% จึงจ่ายภาษีแค่ 1,500 บาท

3. ที่ดินใช้ประโยชน์อื่น นอกจากเกษตรกรรมและที่อยู่อาศัย เพดานภาษีสูงสุด 1.2%

- เป็นเจ้าของร้านค้า มูลค่า 5 ล้านบาท : เสียภาษี 0.3% หรือ 15,000 บาท

- มีร้านอาหาร มูลค่า 20 ล้านบาท : เสียภาษี 0.3% หรือ 60,000 บาท

4. ที่รกร้างว่างเปล่า เพดานสูงสุด 3%

แม้ว่าที่ดินรกร้างจะเสียภาษีเท่ากับที่ดินใช้ประโยชน์เชิงพาณิชย์ แต่หากเจ้าของที่ดินปล่อยรกร้างไว้นานติดต่อกัน 3 ปี เมื่อไปเสียภาษีในปีที่ 4 จะถูกเก็บเพิ่มอีก 0.3% และจะเพิ่มอัตราภาษีอีก 0.3% ในทุก ๆ 3 ปีที่ปล่อยที่ดินทิ้งไว้โดยไม่นำมาทำประโยชน์อะไร แต่โดยรวมทั้งหมดแล้วจะเก็บภาษีได้ไม่เกิน 3% ซึ่งเป็นเพดานสูงสุด

ตัวอย่าง

- มีที่ดินรกร้าง มูลค่า 10 ล้านบาท : เสียภาษี 0.3% หรือ 30,000 บาท

- มีที่ดินรกร้าง มูลค่า 60 ล้านบาท : ส่วน 50 ล้านบาทแรก เสียภาษี 0.3% หรือ 150,000 บาท ที่เหลืออีก 10 ล้านบาท เสียภาษี 0.4% คือ 40,000 บาท รวมทั้งหมดต้องจ่าย 190,000 บาท

1. ที่ดินที่ไม่มีสิ่งปลูกสร้าง

ภาษีที่ต้องจ่าย = มูลค่าที่ดิน x อัตราภาษี

โดยมูลค่าที่ดิน = ราคาประเมินทุนทรัพย์ที่ดิน (ต่อ ตร.ว.) x ขนาดพื้นที่ดิน

2. ที่ดินและสิ่งปลูกสร้าง

ภาษีที่ต้องจ่าย = (มูลค่าที่ดิน + มูลค่าสิ่งปลูกสร้าง) x อัตราภาษี

โดยมูลค่าที่ดิน = ราคาประเมินทุนทรัพย์ที่ดิน (ต่อ ตร.ว.) x ขนาดพื้นที่ดิน

มูลค่าสิ่งปลูกสร้าง = (ราคาประเมินทุนทรัพย์โรงเรือนสิ่งปลูกสร้าง (ต่อ ตร.ม.) x ขนาดพื้นที่สิ่งปลูกสร้าง) - ค่าเสื่อมราคา

3. ห้องชุด

ภาษีที่ต้องจ่าย = มูลค่าห้องชุด x อัตราภาษี

โดยมูลค่าห้องชุด = ราคาประเมินทุนทรัพย์ห้องชุด (ต่อ ตร.ม.) x ขนาดพื้นที่ห้องชุด (ตร.ม.)

- ราคาประเมินทุนทรัพย์ สามารถตรวจสอบได้จากเว็บไซต์ กรมธนารักษ์

- การหักค่าเสื่อมราคาของสิ่งปลูกสร้าง เป็นไปตามประเภทและระยะเวลาการก่อสร้าง ตามตารางด้านซ้ายมือ

หากเรามีที่ดินของตนเอง และใช้ที่ดินนั้นเป็นทั้งบ้านพัก ทำการเกษตร และปล่อยเช่าไปด้วย จะต้องแบ่งการเสียภาษีที่ดินออกเป็น 3 ประเภท คือ เกษตรกรรม ที่อยู่อาศัย และอื่น ๆ โดยแบ่งพื้นที่การคำนวณภาษีตามการใช้งาน

ตัวอย่างเช่น บ้านขนาด 50 ตารางวา 2 ชั้น ชั้นแรกเป็นร้านขายของ ชั้นบนเป็นที่อยู่อาศัย ให้แยกกันคำนวณตามการใช้ประโยชน์ที่ดิน โดย

- ชั้นแรกที่เป็นร้านขายของ : คำนวณตามอัตราภาษีที่ดินเพื่อพาณิชยกรรม

- ชั้นบนเป็นที่อยู่อาคาร : คำนวณตามอัตราภาษีที่ดินเพื่อการอยู่อาศัย

ตามกฎหมายได้กำหนดระยะเวลาเสียภาษีที่ดินและสิ่งปลูกสร้าง ดังนี้

- ประกาศราคาประเมินที่ดิน : องค์กรปกครองส่วนท้องถิ่น/สำนักงานเขต ออกหนังสือแจ้งการครอบครองที่ดิน/บ้าน ให้ผู้เสียภาษีทราบภายในเดือนกุมภาพันธ์ 2565

- แจ้งการประเมินภาษีให้ผู้เสียภาษีทราบ : ภายในเดือนเมษายน 2565 เมื่อได้รับหนังสือแจ้งให้ตรวจสอบอัตราภาษี ประเภทของภาษีที่จัดเก็บให้เรียบร้อย กรณีที่พบว่าข้อมูลไม่ถูกต้อง เช่น ประเมินบ้านซึ่งเป็นที่พักอาศัย เป็นการใช้ประโยชน์เชิงพาณิชย์ ซึ่งจะทำให้เสียภาษีมากขึ้น หรือมีข้อมูลผิดพลาดตรงไหน เราสามารถใช้สิทธิ์คัดค้านการประเมินภายใน 30 วัน นับแต่วันที่ได้รับหนังสือ ภดส.6

- ชำระภาษี : ภายในเดือนมิถุนายน 2565 แต่หากต้องจ่ายภาษีเป็นจำนวนเกิน 3,000 บาท เราสามารถใช้สิทธิ์ขอผ่อนชำระภาษีได้ 3 งวดเท่า ๆ กัน โดยไม่เสียดอกเบี้ย คือต้องจ่ายงวดที่ 1 ภายในเดือนมิถุนายน งวดที่ 2 เดือนกรกฎาคม และงวดที่ 3 เดือนสิงหาคม

- อปท. มีหนังสือแจ้งเตือนผู้เสียภาษีที่มีภาษีค้างชำระ : ภายในเดือนกรกฎาคม 2565

1. นำเอกสารไปยื่นที่หน่วยงานจัดเก็บภาษีที่ออกแบบแจ้งประเมิน และแสดงความจำนงขอคัดค้านการประเมิน เช่น หากอยู่ใน กทม. ก็ให้ไปติดต่อสำนักงานเขตที่สิ่งปลูกสร้างนั้นตั้งอยู่

2. กรอกคำร้องคัดค้านการประเมินหรือเรียกเก็บภาษีที่ดินฯ (ภดส.10) พร้อมแนบหลักฐานที่เกี่ยวข้อง

ถ้าไม่คัดค้านการประเมินภายในกำหนดเวลา จะถือว่ายอมรับการประเมินของเจ้าพนักงาน และต้องเสียภาษีที่ดินตามประเภทของการใช้งานที่ระบุไว้ต่อไป

- ส่งแบบประเมินให้ผู้เสียภาษีภายในเดือนพฤษภาคม 2565

- ขยายกำหนดเวลาการชำระภาษีตามแบบแจ้งการประเมินภาษี จากภายในเดือนมิถุนายน เป็นภายในเดือนกรกฎาคม 2565

- ขยายกำหนดเวลาการผ่อนชำระภาษีงวดที่ 1 เป็นภายในเดือนกรกฎาคม 2565, งวดที่ 2 เป็นภายในเดือนสิงหาคม 2565 และงวดที่ 3 เป็นภายในเดือนกันยายน 2565

- ขยายกำหนดเวลาการส่งหนังสือแจ้งเตือนผู้เสียภาษีที่มีภาษีค้างชำระเป็นภายในเดือนสิงหาคม 2565

สามารถชำระภาษีที่ดินได้ด้วยตัวเองที่องค์กรปกครองส่วนท้องถิ่นของพื้นที่นั้น ๆ คือ

- กรุงเทพฯ : ชำระภาษีที่สำนักงานเขตในพื้นที่ที่ทรัพย์สินตั้งอยู่

- เมืองพัทยา : ชำระภาษีที่ศาลาว่าการเมืองพัทยา

- ต่างจังหวัด : ชำระภาษีที่สำนักงานเทศบาล/ที่ทำการขององค์การบริหารส่วนตำบล/ที่ทำการขององค์กรปกครองส่วนท้องถิ่นที่มีกฎหมายกำหนด หรือสถานที่อื่นที่ผู้บริหารท้องถิ่นกำหนด รวมทั้งจุดบริการเคลื่อนที่ที่ อปท. กำหนด

บางคนไม่สะดวกเดินทางไปยังสำนักงานเขต หรือที่ทำการ อบต. ที่ทรัพย์สินนั้นตั้งอยู่ เพราะอยู่คนละจังหวัด หรืออยู่ไกล เดี๋ยวนี้เราสามารถชำระภาษีที่ดินผ่านช่องทางอื่น ๆ รวมทั้งระบบออนไลน์ได้แล้ว ดังนี้

- ชำระผ่านเคาน์เตอร์ของธนาคารกรุงไทยทั่วประเทศ

- ชำระผ่านเครื่อง ATM ธนาคารกรุงไทย

- ชำระผ่าน Mobile Banking และ Internet Banking ของธนาคารกรุงไทย

- ชำระผ่านไปรษณีย์ลงทะเบียนตอบรับ เช่น ธนาณัติ ตั๋วแลกเงิน เช็ค

สำหรับคนที่จ่ายภาษีที่ดินเกินระยะเวลาที่กำหนดจะต้องเสียภาษีค้างชำระ รวมทั้งเบี้ยปรับและเงินเพิ่ม ดังนี้

1. หากไม่มาชำระภาษีภายในเวลาที่กำหนด แต่ต่อมาได้มาชำระภาษีก่อนจะได้รับหนังสือแจ้งเตือน ให้คิดเบี้ยปรับร้อยละ 10 ของจำนวนภาษีค้างชำระ

2. หากมาชำระภาษีภายในระยะเวลาที่กำหนดในหนังสือแจ้งเตือน ให้คิดเบี้ยปรับร้อยละ 20 ของจำนวนภาษีค้างชำระ

3. หากมาชำระภาษีภายหลังจากที่กำหนดในหนังสือแจ้งเตือน ให้คิดเบี้ยปรับร้อยละ 40 ของจำนวนภาษีค้างชำระ

4. หากไม่ได้ชำระภาษีภายในเวลาที่กำหนด ให้เสียเงินเพิ่มอีกร้อยละ 1 ต่อเดือนของจำนวนภาษีค้างชำระ เศษของเดือนให้นับเป็น 1 เดือน

5. กรณีที่ผู้บริหารท้องถิ่นให้ขยายกำหนดเวลาชำระภาษี และได้ชำระภายในกำหนดเวลาที่ขยายให้นั้น ให้คิดเงินเพิ่มลดลงเหลือร้อยละ 0.5 ต่อเดือน หรือเศษของเดือน

6. เบี้ยปรับอาจงดได้ในกรณีที่ดินและสิ่งปลูกสร้างถูกยึดหรืออายัดตามกฎหมาย โดยเราจะต้องยื่นคำร้องเป็นหนังสือต่อผู้บริหารท้องถิ่น เพื่อของดเบี้ยปรับของภาษีที่ค้างชำระ

บทความที่เกี่ยวข้องกับเรื่องภาษีที่ดิน

อ่านเพิ่มเติมบทความเกี่ยวกับ ภาษีเงินได้บุคคลธรรมดา

ขอบคุณข้อมูลจาก

กระทรวงการคลัง

ราชกิจจานุเบกษา

เฟซบุ๊ก ท้องถิ่นไทย