และล่าสุด ครม. เมื่อวันที่ 26 มกราคม 2564 ไฟเขียวขยายเวลาปรับลดอัตราการจัดเก็บภาษีที่ดินและสิ่งปลูกสร้าง ปี 2564 ลง 90% เช่นเดียวกับปี 2563 เพื่อบรรเทาความเดือดร้อนของประชาชนในช่วงโควิด 19 ระลอกใหม่ ดังนั้น ผู้ครอบครองอสังหาริมทรัพย์จะเสียภาษีในอัตราเพียง 10% ของที่จ่ายจริงเท่านั้น

อย่างไรก็ตาม สำหรับคนที่มีอสังหาริมทรัพย์ครอบครองเป็นจำนวนมากกว่า 2 แห่ง หรือมีที่ดินที่ใช้ประโยชน์ในเชิงพาณิชย์ ที่ดินรกร้าง จะต้องเสียภาษีในอัตราสูงกว่าประเภทอื่น ๆ จึงต้องมองหาวิธีที่จะช่วยให้จ่ายภาษีน้อยลง แต่ก่อนจะไปดูว่าต้องวางแผนอย่างไร ตามมาทำความเข้าใจเรื่องภาษีที่ดินให้ชัดเจนกันก่อน

- เจ้าของที่ดิน/เจ้าของสิ่งปลูกสร้าง/เจ้าของห้องชุด (ไม่จำเป็นว่าต้องเป็นเจ้าบ้าน เพราะหากเจ้าบ้านไม่ใช่เจ้าของกรรมสิทธิ์ ไม่มีชื่อในโฉนดที่ดินและสิ่งปลูกสร้างนั้น เจ้าบ้านก็ไม่ใช่ผู้ที่ต้องเสียภาษี)

- ผู้ครอบครองทรัพย์สิน ทำประโยชน์ในที่ดินหรือสิ่งปลูกสร้างของรัฐ เช่น ผู้เช่าที่ราชพัสดุอยู่ แม้ไม่ได้เป็นเจ้าของที่นั้น ๆ แต่เป็นผู้มีหน้าที่เสียภาษีตามกฎหมายฉบับนี้

- เป็นผู้ครอบครอง หรือใช้ประโยชน์ในที่ดินหรือสิ่งปลูกสร้างนั้นอยู่ในวันที่ 1 มกราคม ของปีนั้น เช่น หากซื้อคอนโดมิเนียมในเดือนกุมภาพันธ์ 2564 จะยังไม่ต้องเสียภาษีที่ดินและสิ่งปลูกสร้างในปี 2564 เพราะยังไม่ได้ครอบครองในวันที่ 1 มกราคม 2564 แต่จะต้องเสียภาษีที่ดินและสิ่งปลูกสร้างในปี 2565

อัตราการเก็บภาษีที่ดิน แบ่งออกเป็น 4 ประเภท ตามลักษณะการใช้ประโยชน์ ได้แก่ เกษตรกรรม, ที่อยู่อาศัย, อื่น ๆ (พาณิชยกรรม อุตสาหกรรม) และที่ดินรกร้างว่างเปล่า โดยคิดอัตราภาษีเป็นรูปแบบขั้นบันไดเพิ่มขึ้นตามมูลค่าราคาประเมิน

สำหรับในปี 2564 มีกรณียกเว้นและลดภาษีบางประการ รวมทั้งให้ปรับลดจำนวนเงินที่ต้องจ่ายภาษีลง 90% จึงคิดอัตราภาษี ดังนี้

1. ที่ดินเกษตรกรรม

- เจ้าของเป็นบุคคลธรรมดา : ในปี 2564 ไม่ต้องเสียภาษีที่ดิน

- เจ้าของเป็นนิติบุคคล : ในปี 2564 เสียภาษีที่ดินตามอัตราปกติ คือ

ทั้งนี้ ในปี 2564 มีประกาศปรับลดจำนวนเงินที่ต้องเสียภาษีที่ดินลง 90% ผู้ครอบครองจึงเหลือจ่ายภาษีเพียง 10% เท่านั้น ยกตัวอย่างเช่น

- นิติบุคคลมีที่ดินเกษตรกรรม มูลค่า 70 ล้านบาท ปกติต้องเสียภาษี 7,000 บาท แต่ปี 2564 ได้ลด 90% เหลือจ่ายเพียง 700 บาท

2. ที่พักอาศัย

กรณีบ้านหลังหลัก (เป็นเจ้าของทั้งที่ดินและสิ่งปลูกสร้าง + มีชื่อในทะเบียนบ้าน) มีราคาไม่ถึง 50 ล้านบาท จะได้รับการยกเว้น ไม่ต้องเสียภาษี แต่ส่วนที่เกิน 50 ล้านบาท ให้เสียภาษีตามอัตราปกติ

ทั้งนี้ ในปี 2564 มีประกาศปรับลดจำนวนเงินที่ต้องเสียภาษีที่ดินลง 90% ผู้ครอบครองจึงเหลือจ่ายภาษีเพียง 10% เท่านั้น ยกตัวอย่างเช่น

- มีบ้านหลังหลักพร้อมที่ดิน มูลค่า 60 ล้านบาท ดังนั้น ทรัพย์สินส่วน 50 ล้านบาทแรก ส่วนที่เหลืออีก 10 ล้านบาท นำมาคำนวณภาษี 0.03% เท่ากับต้องเสียภาษี 3,000 บาท แต่ในปี 2564 ได้ส่วนลด 90% จึงเสียภาษีเพียง 300 บาท

ทั้งนี้ ในปี 2564 มีประกาศปรับลดจำนวนเงินที่ต้องเสียภาษีที่ดินลง 90% ผู้ครอบครองจึงเหลือจ่ายภาษีเพียง 10% เท่านั้น ยกตัวอย่างเช่น

- มีบ้านบนที่ดินเช่า มูลค่า 10 ล้านบาทพอดี และมีชื่อในทะเบียนบ้าน เท่ากับไม่ต้องเสียภาษี

- มีบ้านบนที่ดินเช่า มูลค่า 30 ล้านบาท และมีชื่อในทะเบียนบ้าน ดังนั้น 10 ล้านบาทแรก ได้รับการยกเว้น ส่วนที่เหลือ 20 ล้านบาท จะนำมาคิดภาษีที่ 0.02% เท่ากับต้องเสียภาษี 4,000 บาท แต่ในปี 2564 ได้ส่วนลด 90% จึงเสียภาษีเพียง 400 บาท

ทั้งนี้ ในปี 2564 มีประกาศปรับลดจำนวนเงินที่ต้องเสียภาษีที่ดินลง 90% ผู้ครอบครองจึงเหลือจ่ายภาษีเพียง 10% เท่านั้น ยกตัวอย่างเช่น

- หากเรามีบ้านหลังที่ 2 มูลค่า 5 ล้านบาท ต้องคิดภาษี 0.02% เท่ากับต้องเสียภาษี 1,000 บาท แต่ในปี 2564 ได้ส่วนลด 90% จึงเสียภาษีเพียง 100 บาท

3. ที่ดินใช้ประโยชน์อื่น นอกจากเกษตรกรรมและที่อยู่อาศัย

ทั้งนี้ ในปี 2564 มีประกาศปรับลดจำนวนเงินที่ต้องเสียภาษีที่ดินลง 90% ผู้ครอบครองจึงเหลือจ่ายภาษีเพียง 10% เท่านั้น ยกตัวอย่างเช่น

- หากเป็นเจ้าของร้านค้า มูลค่า 40 ล้านบาท ก็จะเสียภาษี 0.3% หรือ 120,000 บาท/ปี แต่ในปี 2564 ได้ส่วนลด 90% เท่ากับต้องจ่ายภาษี 12,000 บาท

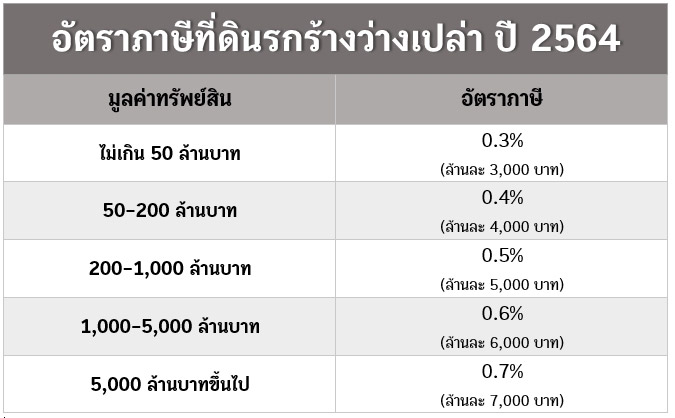

4. ที่ดินรกร้างว่างเปล่าไม่ได้ทำประโยชน์

อย่างไรก็ตาม ในปี 2564 มีประกาศปรับลดจำนวนเงินที่ต้องเสียภาษีที่ดินลง 90% ผู้ครอบครองจึงเหลือจ่ายภาษีเพียง 10% เท่านั้น ยกตัวอย่างเช่น

- มีที่ดินรกร้าง มูลค่า 10 ล้านบาท ต้องเสียภาษี 0.3% หรือ 30,000 บาท แต่ในปี 2564 ได้ส่วนลด 90% เท่ากับต้องจ่ายภาษี 3,000 บาท

1. ที่ดินที่ไม่มีสิ่งปลูกสร้าง

ภาษีที่ต้องจ่าย = มูลค่าที่ดิน x อัตราภาษี

โดยมูลค่าที่ดิน = ราคาประเมินทุนทรัพย์ที่ดิน (ต่อ ตร.ว.) x ขนาดพื้นที่ดิน

2. ที่ดินและสิ่งปลูกสร้าง

ภาษีที่ต้องจ่าย = (มูลค่าที่ดิน + มูลค่าสิ่งปลูกสร้าง) x อัตราภาษี

โดยมูลค่าที่ดิน = ราคาประเมินทุนทรัพย์ที่ดิน (ต่อ ตร.ว.) x ขนาดพื้นที่ดิน

มูลค่าสิ่งปลูกสร้าง = (ราคาประเมินทุนทรัพย์โรงเรือนสิ่งปลูกสร้าง (ต่อ ตร.ม.) x ขนาดพื้นที่สิ่งปลูกสร้าง) - ค่าเสื่อมราคา

3. ห้องชุด

ภาษีที่ต้องจ่าย = มูลค่าห้องชุด x อัตราภาษี

โดยมูลค่าห้องชุด = ราคาประเมินทุนทรัพย์ห้องชุด (ต่อ ตร.ม.) x ขนาดพื้นที่ห้องชุด (ตร.ม.)

- ราคาประเมินทุนทรัพย์ สามารถตรวจสอบได้จากเว็บไซต์ กรมธนารักษ์

- การหักค่าเสื่อมราคาของสิ่งปลูกสร้าง เป็นไปตามประเภทและระยะเวลาการก่อสร้าง ตามตารางนี้

กรณีใช้ประโยชน์ที่ดินหลายประเภท คำนวณอย่างไร ?

ให้แยกกันคำนวณตามการใช้ประโยชน์ที่ดิน เช่น บ้านขนาด 50 ตารางวา 2 ชั้น ชั้นแรกเป็นร้านขายของ ชั้นบนเป็นที่อยู่อาศัย ให้คำนวณภาษีชั้นแรกในอัตราที่ดินเพื่อพาณิชยกรรม ส่วนชั้นบน คำนวณตามอัตราภาษีที่ดินเพื่อการอยู่อาศัย

* กรณีมีบ้าน-คอนโด หลายแห่ง

1. ย้ายชื่อตัวเองไปอยู่ในทะเบียนบ้านที่มีราคาแพงที่สุด

2. โอนอสังหาริมทรัพย์ให้เป็นชื่อของญาติ

ตัวอย่าง

คุณบี มีบ้านในครอบครองถึง 3 หลัง ปกติจะต้องเสียภาษีที่ดิน ดังนี้

- บ้านหลังที่ 1 ราคา 5 ล้านบาท (คุณบีพักอาศัยและมีชื่ออยู่ในทะเบียนบ้าน) ถือเป็นบ้านหลังหลัก ได้รับการยกเว้นสำหรับมูลค่าบ้านไม่เกิน 50 ล้านบาท บ้านหลังนี้จึงไม่ต้องเสียภาษี

- บ้านหลังที่ 2 ราคา 10 ล้านบาท ถือเป็นบ้านหลังอื่น ต้องเสียภาษี 0.02% เท่ากับ 2,000 บาท

- บ้านหลังที่ 3 ราคา 50 ล้านบาท ถือเป็นบ้านหลังอื่น ต้องเสียภาษี 0.02% เท่ากับ 10,000 บาท

รวมต้องเสียภาษี 12,000 บาท

แต่หากคุณบีต้องการประหยัดภาษีที่ดิน สามารถทำได้ ดังนี้

1. ย้ายชื่อตัวเองไปอยู่ในทะเบียนบ้านหลังที่แพงที่สุด คือ บ้านหลังที่ 3 ราคา 50 ล้านบาท จะได้ไม่ต้องจ่ายภาษี เพราะได้รับการยกเว้น

2. โอนบ้านหลังที่ 2 ราคา 10 ล้านบาท ให้เป็นชื่อของญาติ เช่น ภรรยา ลูก ที่ยังไม่ได้เป็นเจ้าของบ้านหลังไหนมาก่อน ตรงนี้จะได้รับการยกเว้นมูลค่าบ้านไม่เกิน 50 ล้านบาท จึงไม่ต้องจ่ายภาษีเช่นกัน

3. ส่วนบ้านหลังที่ 1 ราคา 5 ล้านบาท ก็สามารถโอนให้ญาติ เพื่อจะได้ไม่ต้องเสียภาษีได้เช่นกัน แต่หากไม่ต้องการโอนให้ใคร คุณบีก็สามารถจ่ายภาษีบ้านหลังนี้ได้ในอัตรา 0.02% หรือ 1,000 บาท

เท่ากับคุณบีจะเสียภาษีที่ดินเพียง 1,000 บาทเท่านั้น จากเดิมต้องเสียภาษี 12,000 บาท และการเสียภาษีในปี 2564 ยังจะได้ส่วนลด 90% จึงเหลือจ่ายภาษีเพียง 100 บาท

สามารถดูอัตราค่าธรรมเนียมการโอนที่ดิน-บ้าน ได้ที่นี่

- ถ้าคุณบี ไม่โอนบ้านหลังที่ 2 มูลค่า 10 ล้านบาท ให้กับลูก คุณบีจะต้องจ่ายภาษีที่ดินในอัตรา 0.02% หรือ 2,000 บาท โดยประมาณ และตั้งแต่ปี 2565 เป็นต้นไป อัตราภาษีบ้านหลังอื่น ๆ จะปรับเพิ่มขึ้นเป็นไม่เกิน 0.3% จึงขอยกตัวอย่างที่ตัวเลข 0.3% เท่ากับจ่ายภาษีไม่เกินปีละ 30,000 บาท (ไม่รวมการคำนวณราคาประเมินบ้านและค่าเสื่อมราคา ซึ่งสามารถปรับขึ้น-ลงได้ทุกปี)

- ถ้าคุณบี โอนบ้านหลังที่ 2 มูลค่า 10 ล้านบาท ให้กับลูก บ้านหลังนี้ไม่ต้องเสียภาษีที่ดิน แต่ต้องเสียค่าโอนบ้านแบบพ่อแม่โอนให้ลูก คือ

- ค่าธรรมเนียมการโอน 0.5% ของราคาประเมิน เท่ากับ 50,000 บาท

- ค่าอากรแสตมป์ 0.5% ของราคาประเมินเท่ากับ 50,000 บาท

- ค่าคำขอ แปลงละ 5 บาท

- ค่าพยาน 20 บาท

- ค่าอากรคู่ฉบับ 5 บาท

รวมต้องจ่ายค่าธรรมเนียมโอนบ้าน 100,030 บาท

สรุปว่า ถ้าโอนบ้านให้ลูก ต้องเสียค่าธรรมเนียม 100,030 บาท และไม่ต้องเสียภาษีที่ดิน แต่หากไม่โอนบ้านให้ลูกต้องจ่ายภาษีที่ดินประมาณ 2,000 บาท ส่วนปีต่อไปต้องจ่ายภาษีประมาณปีละไม่เกิน 30,000 บาท เท่ากับว่าหากจ่ายภาษีที่ดินถึงปี 2568 จะเสียภาษีที่ดินเป็นจำนวนสูงกว่าค่าธรรมเนียมโอนบ้านให้ลูกแล้ว

ดังนั้น หากคุณบีต้องการเก็บบ้านหลังนี้ไว้นานกว่า 4 ปี การโอนบ้านให้ลูกจะช่วยประหยัดภาษีได้มากกว่า เพราะเสียค่าธรรมเนียมรอบเดียว แต่ถ้าต้องการขายบ้านก่อน 4 ปี ก็ควรเลือกเสียภาษีที่ดินตามปกติจะประหยัดกว่าการโอนบ้านให้ลูก

นอกจากนี้ หากเป็นกรณีโอนบ้านให้คนอื่นที่ไม่ใช่ลูกที่ชอบด้วยกฎหมาย จะต้องเสียภาษีหัก ณ ที่จ่าย เพิ่มอีกด้วย จึงต้องคำนวณให้ดี ๆ ว่าจะเลือกโอนบ้านให้คนอื่น หรือยอมจ่ายภาษีที่ดินเอง

* กรณีมีที่ดินเปล่า-ที่ดินรกร้าง

1. เปลี่ยนที่ดินเปล่าให้เป็นที่ดินเกษตรกรรม

เพราะที่ดินเกษตรกรรมจะเสียภาษีถูกที่สุด คือ

- เจ้าของที่ดินเป็นบุคคลธรรมดา ไม่ต้องเสียภาษีใน 3 ปีแรก (ปี 2563-2565) ส่วนปี 2566 เป็นต้นไป จะได้รับยกเว้น 50 ล้านบาทแรก/เขตองค์กรปกครองส่วนท้องถิ่น

- เจ้าของที่ดินเป็นนิติบุคคล แม้จะไม่ได้รับการยกเว้นภาษี แต่ก็ยังเสียภาษีถูกกว่าประเภทที่ดินรกร้าง

ยกตัวอย่างเช่น เรามีที่ดินรกร้างมูลค่า 30 ล้านบาท ต้องเสียภาษีอัตรา 0.3% คิดเป็น 90,000 บาท แต่ถ้าเปลี่ยนเป็นที่ดินเกษตรกรรม จะไม่ต้องเสียภาษีเลย เพราะได้รับการยกเว้น

อย่างไรก็ตาม ที่ดินเกษตรกรรมจะต้องมีการปลูกพืช หรือเลี้ยงสัตว์ แต่ไม่ใช่ว่าปลูกต้นไม้แค่ 10 ต้น แล้วจะเปลี่ยนที่ดินรกร้างให้เป็นที่ดินเกษตรกรรมได้เลย เนื่องจากคำว่าที่ดินเพื่อการเกษตรจะต้องปลูกต้นไม้ตามที่กระทรวงเกษตรและสหกรณ์กำหนดด้วย เช่น

- กล้วย : ขั้นต่ำ 200 ต้น/ไร่

- ขนุน : ขั้นต่ำ 25 ต้น/ไร่

- ทุเรียน : ขั้นต่ำ 20 ต้น/ไร่

- ฝรั่ง : ขั้นต่ำ 45 ต้น/ไร่

- มะม่วง : ขั้นต่ำ 20 ต้น/ไร่

- มะพร้าวอ่อน : ขั้นต่ำ 20 ต้น/ไร่

- มะนาว : ขั้นต่ำ 50 ต้น/ไร่

- ยางพารา : ขั้นต่ำ 80 ต้น/ไร่

หลักเกณฑ์และรายละเอียดของการใช้ที่ดินเพื่อการเกษตร สามารถอ่านได้ที่นี่

2. แบ่งแปลงที่ดินให้มีขนาดเล็กลง

3. แบ่งที่ดินเกษตรกรรมให้กระจายอยู่คนละ อปท.

4. เปลี่ยนให้เป็นที่ดินเพื่อการอยู่อาศัย

เช่น เราอาจจะสร้างบ้านบนที่ดินผืนนั้นไว้อยู่อาศัยเอง หรือสร้างบ้าน-หอพักไว้ปล่อยเช่ารายเดือนก็ได้ เพื่อจะได้จ่ายภาษีที่ดินในประเภทที่อยู่อาศัย ซึ่งเสียภาษีในอัตรา 0.02-0.10% ถูกกว่าอัตราภาษีที่ดินรกร้างถึง 10 เท่า โดยกฎหมายกำหนดว่าที่อยู่อาศัยจะต้องมีลักษณะดังต่อไปนี้

- เจ้าของที่ดินหรือสิ่งปลูกสร้างที่มีลักษณะให้บุคคลใช้เพื่อการอยู่อาศัย เช่น ที่ดินหรือสิ่งปลูกสร้างที่เจ้าของใช้อยู่อาศัยเอง ให้ญาติพี่น้องอยู่อาศัย หรือให้เช่าเพื่ออยู่อาศัย ให้เสียภาษีในอัตราที่อยู่อาศัย

- ให้ครอบคลุมถึงช่วงเวลาระหว่างการก่อสร้าง หรือปรับปรุงต่อเติมสิ่งปลูกสร้างบนที่ดินที่ใช้เพื่อการอยู่อาศัยด้วย เช่น บ้านที่อยู่ระหว่างการก่อสร้าง หรือคอนโดมิเนียมที่อยู่ระหว่างการตกแต่ง เป็นต้น

- สำหรับบ้าน หอพัก อพาร์ตเมนต์ หรือคอนโด ปล่อยเช่ารายเดือนนั้น ให้เก็บตามอัตราภาษีที่อยู่อาศัย ไม่ใช่เพื่อการพาณิชย์ แต่หากให้เช่าเป็นรายวัน จะจัดอยู่ในหมวดใช้ประโยชน์เพื่อการอื่น ๆ

5. ให้นิติบุคคลถือครองอสังหาริมทรัพย์แทนบุคคลธรรมดา

6. ใช้เป็นพื้นที่เพื่อสาธารณประโยชน์

-

พ.ร.บ. ฉบับนี้ มีข้อยกเว้นไม่ต้องเสียภาษีที่ดิน กรณีที่เจ้าของทรัพย์สินยินยอมให้ราชการใช้เพื่อสาธารณประโยชน์ เช่น ใช้เป็นสวนสาธารณะของชุมชน เป็นสนามกีฬาของชุมชน เป็นต้น โดยองค์กรปกครองส่วนท้องถิ่นและเจ้าของทรัพย์สินจัดทำข้อตกลงร่วมกันให้ใช้ทรัพย์สินนี้เพื่อประโยชน์สาธารณะตลอดทั้งปีภาษี

-

นอกจากนี้ ยังมีกรณีลดภาษี เมื่อเจ้าของที่ดินนำทรัพย์สินมาใช้เพื่อสาธารณะ โดยให้บริการแก่ประชาชนทั่วไป เช่น ใช้เป็นสถานที่เล่นกีฬา สวนสัตว์ สวนสนุก ที่จอดรถสาธารณะของรถไฟฟ้าหรือสถานีขนส่ง หรือนำจัดตั้งเป็นโรงเรียน โรงเรียนสอนศาสนา ตรงนี้กฎหมายได้กำหนดให้ลดภาษีร้อยละ 90 ของจำนวนภาษีที่ต้องจ่าย (แต่การจัดตั้งนั้นต้องเป็นไปตามหลักเกณฑ์ที่กำหนด)

* กรณีมีที่ดิน-บ้าน-คอนโด ปล่อยเช่า

- หากเก็บค่าเช่ารายวัน จะต้องเสียภาษีที่ดินประเภทพาณิชยกรรม แต่หากปล่อยเช่าเป็นรายเดือน หรือรายปี จะถือว่าเป็นบ้านเพื่อใช้อยู่อาศัย เสียภาษีในอัตราที่ถูกกว่ามาก

- ในทางกฎหมาย คนที่จ่ายภาษีคือเจ้าของทรัพย์สิน แต่ในทางปฏิบัติเจ้าของกรรมสิทธิ์ก็สามารถเจรจาให้ผู้เช่าเป็นผู้จ่ายภาษีที่ดินแทนได้เช่นกัน หรือจะแบ่งจ่ายกันคนละครึ่งก็ได้ ขึ้นอยู่กับการตกลงของทั้งสองฝ่าย

* กรณีทรัพย์สินนั้นมีกรรมสิทธิ์ร่วมกันหลายคน

1. ทรัพย์สินที่ได้รับมรดก

เช่น คุณเอ็มได้รับมรดกที่ดินพร้อมบ้าน มูลค่า 55 ล้านบาท โดยมีชื่ออยู่ในบ้านหลังนี้ จะได้รับยกเว้นภาษี 50 ล้านบาทแรก ส่วนเกินอีก 5 ล้านบาท จะเสียภาษี 0.03% คิดเป็น 1,500 บาท แต่คุณเอ็มได้รับบ้านหลังนี้มาตั้งแต่วันที่ 2 กุมภาพันธ์ 2562 จึงได้ลดภาษี 50% เท่ากับต้องจ่ายภาษี 750 บาท

2. ที่ดินและสิ่งปลูกสร้างที่รอการพัฒนา

ที่ดินและสิ่งปลูกสร้างลักษณะต่อไปนี้จะได้ลดภาษีร้อยละ 90 เป็นเวลาไม่เกิน 3 ปี

- ที่ดินหรือสิ่งปลูกสร้างที่นำมาพัฒนาเป็นโครงการจัดสรร (ตามกฎหมายจัดสรรที่ดิน) ทั้งเพื่ออยู่อาศัย หรือเพื่ออุตสาหกรรม

- ที่ดินหรือสิ่งปลูกสร้างที่นำมาพัฒนาเป็นนิคมอุตสาหกรรม (ตามกฎหมายการนิคมฯ)

- ที่ดินหรือสิ่งปลูกสร้างที่นำมาพัฒนาเป็นอาคารชุด (ตามกฎหมายอาคารชุด)

3. ที่ดินและสิ่งปลูกสร้างที่ได้รับความเสียหาย

- ทรัพย์สินเสียหายไม่เกิน 2 ใน 3 ของจำนวนเนื้อที่ทั้งหมด ให้ลดภาษีตามส่วนที่เสียหาย

- ทรัพย์สินเสียหายเกินกว่า 2 ใน 3 ของจำนวนเนื้อที่ทั้งหมด ให้ได้รับยกเว้นภาษี เท่ากับไม่ต้องเสียภาษีที่ดินในปีภาษีถัดไป

4. กรณีต้องจ่ายภาษีที่ดินสูงกว่าภาษีโรงเรือน-ภาษีบำรุงท้องที่

ก่อนจะมีการประกาศใช้ พ.ร.บ.ภาษีที่ดินและสิ่งปลูกสร้าง เจ้าของทรัพย์สินจะต้องเสียภาษีโรงเรือนและที่ดิน หรือภาษีบำรุงท้องที่ ทุกปีอยู่แล้ว แต่เมื่อเปลี่ยนมาเสียภาษีที่ดินและสิ่งปลูกสร้างแทน หากจำนวนเงินที่ต้องจ่ายสูงกว่าจำนวนภาษีเดิมที่เสียอยู่ กฎหมายก็ยังผ่อนปรนให้ทยอยปรับภาษีส่วนที่เพิ่มจากเดิมในช่วง 3 ปีแรก ดังนี้

- ปีที่ 1 จ่ายเท่ากับจำนวนภาษีเดิมที่จ่ายในปีก่อนใช้ พ.ร.บ.ภาษีที่ดินฯ ภาษีส่วนที่เหลือให้จ่าย 25%

- ปีที่ 2 จ่ายเท่ากับจำนวนภาษีเดิมที่จ่ายในปีก่อนใช้ พ.ร.บ.ภาษีที่ดินฯ ภาษีส่วนที่เหลือให้จ่าย 50%

- ปีที่ 3 จ่ายเท่ากับจำนวนภาษีเดิมที่จ่ายในปีก่อนใช้ พ.ร.บ.ภาษีที่ดินฯ ภาษีส่วนที่เหลือให้จ่าย 75%

ตัวอย่าง

นิติบุคคลมีที่ดินเกษตรกรรม มูลค่า 50 ล้านบาท ในปี 2562 เสียภาษีบำรุงท้องที่ 3,600 บาท แต่ในปี 2564 เปลี่ยนจากการจ่ายภาษีบำรุงท้องที่ เป็นภาษีที่ดินและสิ่งปลูกสร้าง ต้องเสียภาษีอัตรา 0.01% ดังนั้น ที่ดินมูลค่า 50 ล้านบาท ต้องเสียภาษี 5,000 บาท เพิ่มจากเดิมที่เคยเสีย 5,000-3,600 = 1,400 บาท

กรณีภาษีที่ดินมีจำนวนสูงกว่าภาษีบำรุงท้องที่ที่เคยจ่าย จะได้รับการผ่อนปรน คือให้จ่ายภาษี ดังนี้

- ปีที่ 1 จ่ายเท่าจำนวนเดิมคือ 3,600 บาท บวกด้วย 25% ของภาษีส่วนที่เกินมา (1,400*25% = 350 บาท) รวมจ่ายภาษี 3,600+350 = 3,950 บาท

- ปีที่ 2 จ่ายเท่าจำนวนเดิมคือ 3,600 บาท บวกด้วย 50% ของภาษีส่วนที่เกินมา (1,400*50% = 700 บาท) รวมจ่ายภาษี 3,600+700 = 4,300 บาท

- ปีที่ 3 จ่ายเท่าจำนวนเดิมคือ 3,600 บาท บวกด้วย 75% ของภาษีส่วนที่เกินมา (1,400*75% = 1,050 บาท) รวมจ่ายภาษี 3,600+1,050 = 4,650 บาท

- ปีที่ 4 เสียภาษีเต็มจำนวน ตาม พ.ร.บ.ภาษีที่ดินฯ คือ 5,000 บาท

ตามกฎหมายได้กำหนดระยะเวลาเสียภาษีที่ดินและสิ่งปลูกสร้าง ดังนี้

- ประกาศราคาประเมินที่ดิน : โดยปกติคือ ก่อนวันที่ 1 กุมภาพันธ์ ของทุกปี แต่สำหรับปี 2564 กระทรวงมหาดไทยให้ขยายระยะเวลาออกไปอีก 2 เดือน เพื่อบรรเทาความเดือดร้อนช่วงโควิด ดังนั้น กำหนดการประกาศราคาประเมินที่ดิน จะเลื่อนเป็นก่อนวันที่ 1 เมษายน 2564

- แจ้งการประเมินภาษีให้ผู้เสียภาษีทราบ : ภายในเดือนเมษายน 2564 เมื่อได้รับแจ้งให้ตรวจสอบอัตราภาษี ประเภทของภาษีที่จัดเก็บให้เรียบร้อย กรณีที่พบว่าข้อมูลไม่ถูกต้อง เช่น ประเมินบ้านซึ่งเป็นที่พักอาศัย เป็นการใช้ประโยชน์เชิงพาณิชย์ ซึ่งจะทำให้เสียภาษีมากขึ้น เราสามารถใช้สิทธิ์คัดค้านการประเมินภายใน 30 วัน นับแต่วันที่ได้รับหนังสือ ภดส.6

- ชำระภาษี : ภายในเดือนมิถุนายน 2564 แต่หากต้องจ่ายภาษีเป็นจำนวนเกิน 3,000 บาท เราสามารถใช้สิทธิ์ขอผ่อนชำระภาษีได้ 3 งวดเท่า ๆ กัน โดยไม่เสียดอกเบี้ย คือต้องจ่ายงวดที่ 1 ภายในเดือนมิถุนายน งวดที่ 2 เดือนกรกฎาคม และงวดที่ 3 เดือนสิงหาคม 2564

- อปท. มีหนังสือแจ้งเตือนผู้เสียภาษีที่มีภาษีค้างชำระ : ภายในเดือนกรกฎาคม 2564

หลายคนเข้าใจผิดว่า กรมสรรพากรเป็นผู้เก็บภาษีที่ดิน แต่จริง ๆ แล้ว เราต้องจ่ายภาษีที่ดินที่องค์กรปกครองส่วนท้องถิ่นของพื้นที่นั้น ๆ คือ

- กรุงเทพฯ : ชำระภาษีที่สำนักงานเขตในพื้นที่ที่ทรัพย์สินตั้งอยู่

- เมืองพัทยา : ชำระภาษีที่ศาลาว่าการเมืองพัทยา

- ต่างจังหวัด : ชำระภาษีที่สำนักงานเทศบาล/ที่ทำการขององค์การบริหารส่วนตำบล/ที่ทำการขององค์กรปกครองส่วนท้องถิ่นที่มีกฎหมายกำหนด หรือสถานที่อื่นที่ผู้บริหารท้องถิ่นกำหนด

ถ้าเราไม่มาชำระภาษีภายในระยะเวลาที่กำหนด จะต้องเสียภาษีค้างชำระ รวมทั้งเบี้ยปรับและเงินเพิ่ม ดังนี้

1. หากไม่มาชำระภาษีภายในเวลาที่กำหนด แต่ต่อมาได้มาชำระภาษีก่อนจะได้รับหนังสือแจ้งเตือน ให้คิดเบี้ยปรับร้อยละ 10 ของจำนวนภาษีค้างชำระ

2. หากมาชำระภาษีภายในระยะเวลาที่กำหนดในหนังสือแจ้งเตือน ให้คิดเบี้ยปรับร้อยละ 20 ของจำนวนภาษีค้างชำระ

3. หากมาชำระภาษีภายหลังจากที่กำหนดในหนังสือแจ้งเตือน ให้คิดเบี้ยปรับร้อยละ 40 ของจำนวนภาษีค้างชำระ

4. หากไม่ได้ชำระภาษีภายในเวลาที่กำหนด ให้เสียเงินเพิ่มอีกร้อยละ 1 ต่อเดือนของจำนวนภาษีค้างชำระ เศษของเดือนให้นับเป็น 1 เดือน

5. กรณีที่ผู้บริหารท้องถิ่นให้ขยายกำหนดเวลาชำระภาษี และได้ชำระภายในกำหนดเวลาที่ขยายให้นั้น ให้คิดเงินเพิ่มลดลงเหลือร้อยละ 0.5 ต่อเดือน หรือเศษของเดือน

6. เบี้ยปรับอาจงดได้ในกรณีที่ดินและสิ่งปลูกสร้างถูกยึดหรืออายัดตามกฎหมาย โดยเราจะต้องยื่นคำร้องเป็นหนังสือต่อผู้บริหารท้องถิ่น เพื่อของดเบี้ยปรับของภาษีที่ค้างชำระ

* หมายเหตุ : อัปเดตข้อมูลล่าสุดวันที่ 28 มกราคม 2564

ขอบคุณข้อมูลจาก

สำนักงานเศรษฐกิจการคลัง กระทรวงการคลัง, ราชกิจจานุเบกษา, สำนักงานเทศบาลตำบลเสาธงหิน, เทศบาลนครอุดรธานี, กรมส่งเสริมการปกครองท้องถิ่น กระทรวงมหาดไทย, ธนาคารอาคารสงเคราะห์, ไทยพีบีเอส, เฟซบุ๊กสถานีข่าวกระทรวงการคลัง : Ministry of Finance News Station