ใครต้องจ่ายภาษีที่ดิน 2567 ?

-

เจ้าของที่ดิน/เจ้าของสิ่งปลูกสร้าง/เจ้าของห้องชุด คือผู้ที่มีชื่อในโฉนดที่ดินและสิ่งปลูกสร้างนั้น ๆ

-

ผู้ครอบครองทรัพย์สิน ทำประโยชน์ในที่ดินหรือสิ่งปลูกสร้างของรัฐ เช่น ผู้เช่าที่ราชพัสดุอยู่ แม้ไม่ได้เป็นเจ้าของที่นั้น ๆ แต่เป็นผู้มีหน้าที่เสียภาษีตามกฎหมายฉบับนี้

-

เป็นผู้ครอบครองหรือใช้ประโยชน์ในที่ดินหรือสิ่งปลูกสร้างนั้นอยู่ในวันที่ 1 มกราคมของปีภาษีนั้น เช่น

-

ซื้อคอนโดมิเนียมในวันที่ 10 พฤษภาคม 2566 จะต้องเสียภาษีที่ดินในปี 2567 เพราะถือว่าได้ครอบครองภายในวันที่ 1 มกราคม 2567

-

ซื้อบ้านในวันที่ 2 มีนาคม 2567 จะยังไม่ต้องเสียภาษีที่ดิน 2567 เพราะยังไม่ได้ครอบครองในวันที่ 1 มกราคม 2567 แต่ต้องไปเสียภาษีที่ดินและสิ่งปลูกสร้างในปี 2568

-

-

หากเจ้าของที่ดินและเจ้าของสิ่งปลูกสร้างบนที่ดินนั้นไม่ใช่คนเดียวกัน ให้ต่างคนต่างเสียภาษีเฉพาะส่วนที่ตัวเองเป็นเจ้าของ

-

กรณีมีผู้ครอบครองที่ดินและสิ่งปลูกสร้างมากกว่า 1 คนขึ้นไป ทุกคนจะต้องรับผิดชอบภาษีดังกล่าวร่วมกัน

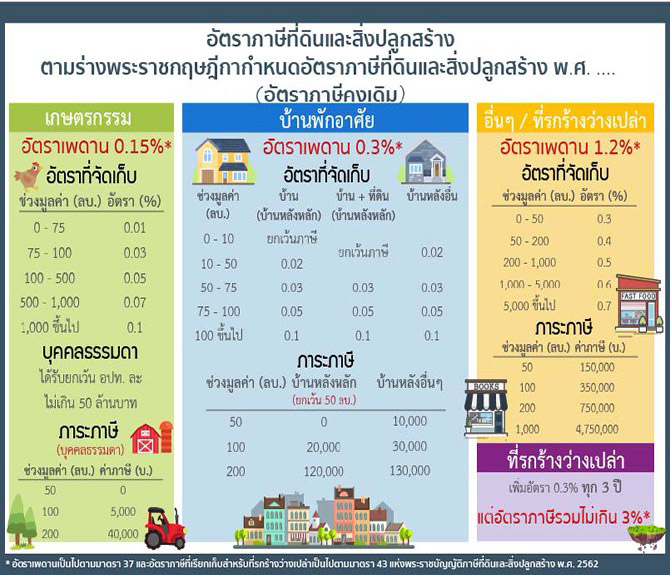

ภาษีที่ดิน 2567 จ่ายเท่าไหร่

ภาพจาก : กระทรวงการคลัง

1. ที่ดินเกษตรกรรม เพดานภาษีสูงสุด 0.15%

ที่ดินเกษตรกรรม คือ การใช้ที่ดินประกอบการเกษตร เช่น ทำนา ทำไร่ ทำสวน เลี้ยงสัตว์ เลี้ยงสัตว์น้ำ และกิจการอื่นตามที่ประกาศกำหนด แต่ไม่รวมการทำประมงและทอผ้า นอกจากนี้ยังต้องเพาะปลูกในอัตราขั้นต่ำตามหลักเกณฑ์ที่กระทรวงการคลังและกระทรวงมหาดไทยระบุไว้ เช่น

-

ปลูกกล้วย ขั้นต่ำ 200 ต้น/ไร่

-

ปลูกกาแฟ พันธุ์โรบัสต้า ขั้นต่ำ 170 ต้น/ไร่, พันธุ์อาราบิก้า ขั้นต่ำ 533 ต้น/ไร่

-

ปลูกเงาะ, มะม่วง, มะพร้าว, ทุเรียน, ลิ้นจี่, ลำไย ขั้นต่ำ 20 ต้น/ไร่

-

ปลูกพริกไทย 400 ต้น/ไร่

-

ปลูกมะนาว ขั้นต่ำ 50 ต้น/ไร่

-

ปลูกมะขาม 25 ต้น/ไร่

-

ปลูกยางพารา 80 ต้น/ไร่

-

ปลูกส้มโอ, ส้มเขียวหวาน, ส้มจุก 45 ต้น/ไร่

-

ปลูกสตรอว์เบอร์รี 10,000 ต้น/ไร่

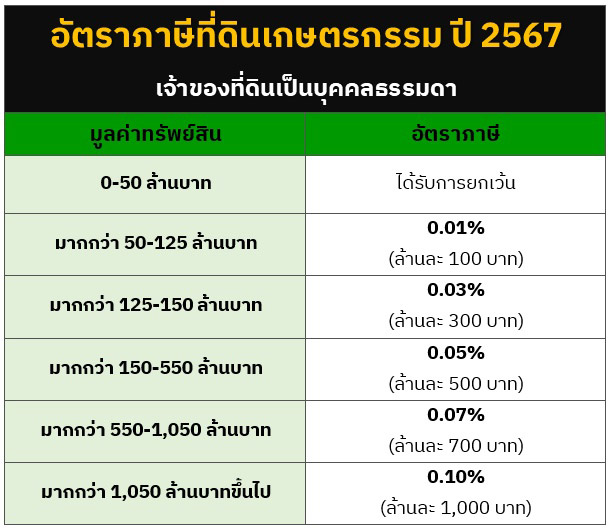

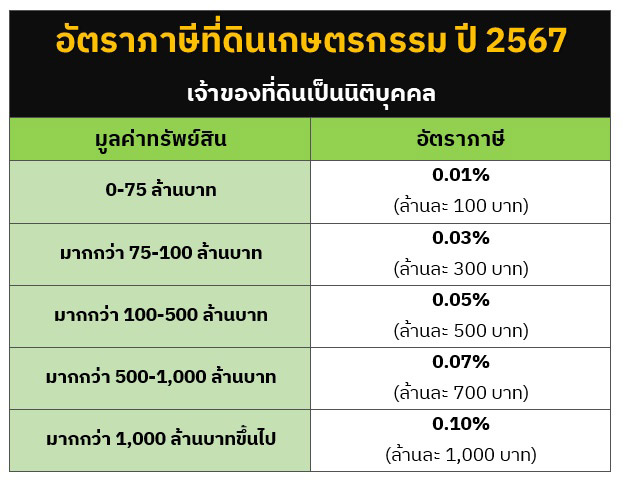

อัตราภาษีที่ดินเกษตรกรรมปี 2567

1. เจ้าของที่ดินเป็นบุคคลธรรมดา :

-

ที่ดินทำการเกษตร มูลค่าไม่เกิน 50 ล้านบาท ได้รับการยกเว้นภาษี

-

ที่ดินทำการเกษตร มูลค่าเกิน 50 ล้าน จะได้รับยกเว้น 50 ล้านบาทแรก/เขตองค์กรปกครองส่วนท้องถิ่น (อปท.) ส่วนที่เกิน 50 ล้านบาทแรก เสียภาษีตามอัตราปกติ

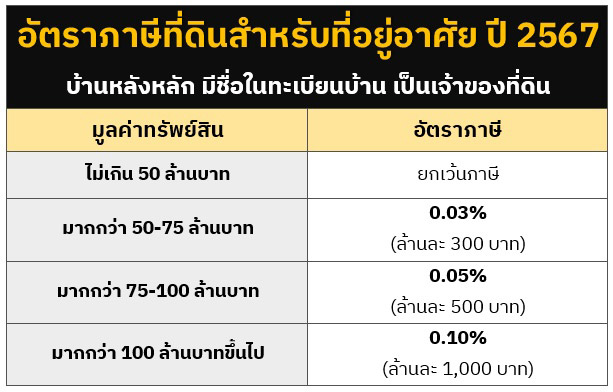

2. ที่พักอาศัย เพดานภาษีสูงสุด 0.30%

คำว่า "ที่พักอาศัย" ตามกฎหมายฉบับนี้ หมายความว่า

-

ที่ดินหรือสิ่งปลูกสร้างที่เจ้าของใช้อยู่อาศัยเอง ให้ญาติพี่น้องอยู่อาศัย หรือให้เช่าเพื่ออยู่อาศัย

-

ครอบคลุมถึงช่วงเวลาระหว่างการก่อสร้าง หรือปรับปรุงต่อเติมสิ่งปลูกสร้างบนที่ดินที่ใช้เพื่อการอยู่อาศัยด้วย เช่น บ้านที่อยู่ระหว่างการก่อสร้าง หรือคอนโดมิเนียมที่อยู่ระหว่างการตกแต่ง เป็นต้น

-

บ้านเช่า หอพัก อพาร์ตเมนต์ หรือคอนโดที่ปล่อยเช่ารายเดือน (แต่ถ้าเป็นบ้านหรือห้องพักให้เช่าเป็นรายวันจะจัดอยู่ในหมวดใช้ประโยชน์เพื่อการอื่น ๆ ซึ่งเสียภาษีแพงกว่า)

-

โฮมสเตย์ ซึ่งเป็นสถานที่พักชั่วคราวที่เจ้าของดัดแปลงเป็นห้องพักไม่เกิน 4 ห้อง มีผู้พักรวมกันไม่เกิน 20 คน จัดบริการสิ่งอำนวยความสะดวกตามสมควร และเป็นการพักรวมกับเจ้าของในชายคาเดียวกัน อันมีลักษณะเป็นการประกอบกิจการเพื่อหารายได้เสริม

โดยการจัดเก็บภาษีที่อยู่อาศัยจะแบ่งเป็น 3 กรณี คือ

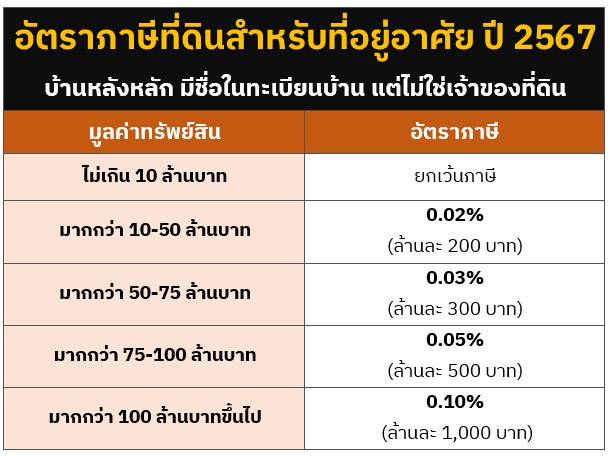

2.1 บ้านหลังหลัก (เป็นเจ้าของที่ดินและสิ่งปลูกสร้าง และมีชื่อในทะเบียนบ้าน)

2.2 บ้านหลังหลัก (เป็นเจ้าของเฉพาะสิ่งปลูกสร้าง และมีชื่ออยู่ในทะเบียนบ้าน)

2.3 บ้านหลังอื่น ๆ เช่น บ้านหลังที่ 2 ขึ้นไป หรือบ้านที่ไม่มีชื่อเราอยู่ในทะเบียนบ้าน

หมายเหตุ : หากเป็นทรัพย์สินที่ได้รับมรดกมาจะได้ลดภาษีอีก 50%

กรณีเจ้าของที่ดินและสิ่งปลูกสร้างเป็นบุคคลธรรมดา และได้รับมรดกมา โดยมีชื่ออยู่ในทะเบียนบ้านและใช้เป็นที่อยู่อาศัยด้วย หากจดทะเบียนสิทธิและนิติกรรมก่อนวันที่ 13 มีนาคม 2562 จะได้ลดภาษีที่ดิน 50% ของจำนวนภาษีที่จะต้องเสีย

ตัวอย่างเช่น คุณบีได้รับมรดกบ้านและที่ดิน มูลค่า 70 ล้านบาท โดยเป็นบ้านหลังหลัก มีชื่ออยู่ในทะเบียนบ้าน จดทะเบียนสิทธิและนิติกรรมเมื่อวันที่ 15 มกราคม 2562 กรณีนี้จะได้รับยกเว้นภาษี 50 ล้านบาทแรก ส่วนเกินอีก 20 ล้านบาท จะเสียภาษี 0.03% คิดเป็น 6,000 บาท แต่ได้ลดภาษี 50% เหลือจ่ายภาษีเพียง 3,000 บาท

3. ที่ดินใช้ประโยชน์อื่น นอกจากเกษตรกรรมและที่อยู่อาศัย เพดานภาษีสูงสุด 1.20%

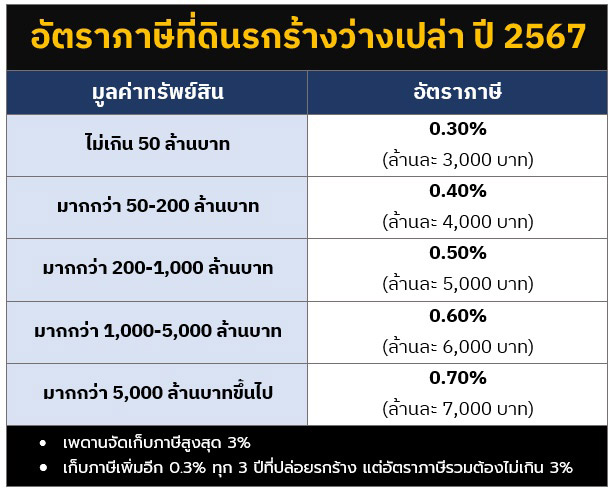

4. ที่รกร้างว่างเปล่า เพดานสูงสุด 3%

ภาษีที่ดิน 2567 จ่ายเมื่อไหร่

หมดเขตวันไหน

กระทรวงมหาดไทยได้ขยายระยะเวลาเก็บภาษีที่ดินและสิ่งปลูกสร้าง ปี 2567 ออกไปอีก 2 เดือน ดังนั้น ไทม์ไลน์การจ่ายภาษีที่ดิน 2567 จึงเป็นดังนี้

-

ประกาศราคาประเมินทุนทรัพย์ อัตราภาษี และรายละเอียดอื่นในการจัดเก็บภาษีที่ดินและสิ่งปลูกสร้าง : องค์กรปกครองส่วนท้องถิ่น/สำนักงานเขต ออกหนังสือแจ้งการครอบครองที่ดิน/บ้าน ให้ผู้เสียภาษีทราบก่อนวันที่ 1 เมษายน 2567

-

แจ้งการประเมินภาษีให้ผู้เสียภาษีทราบ : ภายในเดือนเมษายน 2567 ทั้งนี้ หากผู้เสียภาษีได้รับหนังสือแจ้งแล้วพบข้อมูลไม่ถูกต้อง จะสามารถใช้สิทธิ์คัดค้านการประเมินภายใน 30 วัน นับแต่วันที่ได้รับหนังสือ ภ.ด.ส.6

-

ชำระภาษี : ภายในวันที่ 30 มิถุนายน 2567 ในกรณีที่ต้องจ่ายภาษีเป็นจำนวนเกิน 3,000 บาท สามารถขอผ่อนชำระภาษีได้ 3 งวดเท่า ๆ กัน โดยไม่เสียดอกเบี้ย

-

ชำระงวดที่ 1 ภายในเดือนมิถุนายน 2567

-

ชำระงวดที่ 2 ภายในเดือนกรกฎาคม 2567

-

ชำระงวดที่ 3 ภายในเดือนสิงหาคม 2567

-

-

อปท. มีหนังสือแจ้งเตือนผู้เสียภาษีที่มีภาษีค้างชำระ : ภายในเดือนกรกฎาคม 2567

- อปท. แจ้งรายการภาษีค้างชำระให้สำนักงานที่ดินหรือสำนักงานที่ดินสาขา : ภายในเดือนสิงหาคม 2567

วิธีคัดค้านการประเมินภาษีที่ดิน

เมื่อได้รับหนังสือแจ้งการครอบครองที่ดิน/บ้าน และพบข้อมูลไม่ถูกต้อง สามารถยื่นเรื่องคัดค้านได้ภายใน 30 วัน ตามขั้นตอนต่อไปนี้

1. นำเอกสารไปยื่นที่หน่วยงานจัดเก็บภาษีที่ออกแบบแจ้งประเมิน และแสดงความจำนงขอคัดค้านการประเมิน เช่น หากอยู่ใน กทม. ก็ให้ไปติดต่อสำนักงานเขตที่สิ่งปลูกสร้างนั้นตั้งอยู่ หรือยื่นผ่านช่องทางอื่น ๆ ตามที่ อปท. นั้นกำหนด

2. กรอกคำร้องคัดค้านการประเมินหรือเรียกเก็บภาษีที่ดินฯ พร้อมแนบหลักฐานที่เกี่ยวข้อง

หากไม่คัดค้านการประเมินภายใน 30 วัน จะถือว่ายอมรับการประเมินของเจ้าพนักงาน และต้องเสียภาษีที่ดินตามประเภทของการใช้งานที่ระบุไว้ต่อไป

ภาษีที่ดิน จ่ายที่ไหน

ชำระภาษีที่ดินได้ด้วยตัวเองที่องค์กรปกครองส่วนท้องถิ่นของพื้นที่นั้น ๆ ได้แก่

-

กทม. : ชำระภาษีที่สำนักงานเขตในพื้นที่ที่ทรัพย์สินตั้งอยู่

-

เมืองพัทยา : ชำระภาษีที่ศาลาว่าการเมืองพัทยา

- ต่างจังหวัด : ชำระภาษีที่สำนักงานเทศบาล/ที่ทำการขององค์การบริหารส่วนตำบล/ที่ทำการขององค์กรปกครองส่วนท้องถิ่นที่มีกฎหมายกำหนด หรือสถานที่อื่นที่ผู้บริหารท้องถิ่นกำหนด รวมทั้งจุดบริการเคลื่อนที่ที่ อปท. กำหนด

เสียภาษีที่ดินออนไลน์ได้ไหม ?

การเสียภาษีที่ดินออนไลน์ในปัจจุบันยังไม่สามารถทำได้ เจ้าของบ้านหรือเจ้าของที่ดินจะต้องเดินทางไปเสียภาษีที่ อปท. ในพื้นที่เท่านั้น หรืออาจใช้วิธีชำระเงินเข้าบัญชีธนาคารของ อปท. นั้น ๆ ซึ่งมีให้เลือกหลายช่องทาง

-

ชำระผ่านเคาน์เตอร์ของธนาคารกรุงไทยทั่วประเทศ

-

ชำระผ่านเครื่อง ATM ธนาคารกรุงไทยทั่วประเทศ

-

ชำระผ่าน Mobile Banking และ Internet Banking

-

ชำระผ่านบัตรกรุงไทยวีซ่าเดบิต หรือบัตรเครดิตของสถาบันการเงินทุกแห่ง

-

ชำระเงินข้ามธนาคารด้วยบาร์โค้ด หรือสแกน QR Code ผ่าน Mobile Banking ทุกธนาคาร

-

ชำระผ่านไปรษณีย์ลงทะเบียนตอบรับ เช่น ธนาณัติ ตั๋วแลกเงิน เช็ค

ภาษีที่ดินจ่ายล่าช้า เสียค่าปรับเท่าไหร่

การเสียภาษีที่ดินเกินกำหนดเวลาจะต้องเสียภาษีค้างชำระ รวมทั้งเบี้ยปรับและเงินเพิ่ม ดังนี้

-

คิดเบี้ยปรับ 10% ของภาษีที่ค้างชำระ : กรณีไม่มาจ่ายภาษีภายในเวลาที่กำหนด แต่ภายหลังได้มาจ่ายภาษีก่อนได้รับหนังสือแจ้งเตือน

-

คิดเบี้ยปรับ 20% ของภาษีที่ค้างชำระ : กรณีไม่มาจ่ายภาษีภายในเวลาที่กำหนด แต่ได้มาชำระในระยะที่หนังสือแจ้งเตือนระบุเอาไว้

-

คิดเบี้ยปรับ 40% ของภาษีที่ค้างชำระ : กรณีไม่มาจ่ายภาษีภายในเวลาที่กำหนด และมาจ่ายช้าเกินระยะที่หนังสือแจ้งเตือนระบุเอาไว้

-

ดอกเบี้ยเงินเพิ่ม : กรณีชำระภาษีล่าช้าให้เสียเงินเพิ่มอีก 1% ต่อเดือนของจำนวนภาษีค้างชำระ เศษของเดือนให้นับเป็น 1 เดือน

-

กรณีที่ผู้บริหารท้องถิ่นให้ขยายกำหนดเวลาชำระภาษี และได้ชำระภายในกำหนดเวลาที่ขยายให้นั้น ให้คิดเงินเพิ่มลดลงเหลือ 0.5% ต่อเดือน หรือเศษของเดือน

-

เบี้ยปรับอาจงดได้ในกรณีที่ดินและสิ่งปลูกสร้างถูกยึดหรืออายัดตามกฎหมาย โดยเราจะต้องยื่นคำร้องเป็นหนังสือต่อผู้บริหารท้องถิ่น เพื่อของดเบี้ยปรับของภาษีที่ค้างชำระ

-

-

โทษทางอาญา : กรณีนำหลักฐานเท็จมายื่นภาษี มีโทษจำคุกสูงสุด 2 ปี และปรับสูงสุดไม่เกิน 40,000 บาท