แต่ถ้าเราขอสินเชื่อถูกประเภท เลือกสินเชื่อได้ตรงกับวัตถุประสงค์จริง ๆ ก็จะลดภาระค่าใช้จ่ายและดอกเบี้ยต่าง ๆ ลงไปได้พอสมควรเลย ช่วยให้เราผ่อนบ้านได้อย่างสบาย ๆ ไม่กระทบแผนการเงินในวันข้างหน้า ถ้าอย่างนั้นลองมาดูกันว่า ก่อนที่เราจะขอสินเชื่อกู้ซื้อบ้าน มีเรื่องอะไรที่ควรเตรียมพร้อม และต้องพิจารณาประกอบการขอสินเชื่อบ้าง

1. ประเมินสถานะการเงินของตัวเอง

การตรวจสอบสถานะทางการเงินของตัวเองแบบนี้เป็นเรื่องสำคัญมากทีเดียว เพราะหากไม่ประเมินตัวเอง แล้วไปผ่อนบ้านเกินกำลังจนจ่ายไม่ไหว บ้านในฝันอาจสร้างความช้ำใจให้ในอนาคต

2. เตรียมเงินสำรองให้พร้อม

3. เตรียมเงินดาวน์

4. คำนวณยอดผ่อนชำระให้ดี

5. เลือกอัตราดอกเบี้ยสินเชื่อให้เหมาะสม

ดอกเบี้ยสินเชื่อบ้านของธนาคารมี 2 แบบ คือ ดอกเบี้ยคงที่ และดอกเบี้ยลอยตัว ซึ่งมีความแตกต่างกัน

● ดอกเบี้ยคงที่ เป็นอัตราดอกเบี้ยที่ธนาคารกำหนดตัวเลขเฉพาะอย่างชัดเจน และไม่มีการเปลี่ยนแปลงตลอดอายุสัญญาเงินกู้ ทำให้เราทราบแน่นอนว่าต้องจ่ายดอกเบี้ยเท่าไร ดังนั้นหากเราขอสินเชื่อในช่วงที่อัตราดอกเบี้ยมีแนวโน้มเพิ่มขึ้น ก็ควรเลือกอัตราดอกเบี้ยแบบคงที่ในช่วงระยะปีแรก ๆ เช่น ปีที่ 1-3 คิดดอกเบี้ยเท่ากันที่กี่เปอร์เซ็นต์ เพื่อจะได้ประเมินจำนวนเงินที่ต้องจ่ายในแต่ละเดือนได้แน่นอน

● ดอกเบี้ยลอยตัว เป็นอัตราดอกเบี้ยที่ธนาคารไม่ได้กำหนดตัวเลขไว้ชัดเจน แต่ปรับขึ้น-ลงได้ตามสภาวะเศรษฐกิจ โดยธนาคารจะประกาศอัตราดอกเบี้ยอ้างอิงออกมาเป็นระยะ ๆ ในรูปแบบของ MLR MOR และ MRR ขึ้นอยู่กับธนาคารแต่ละแห่ง เราจะไม่ทราบจำนวนดอกเบี้ยที่ต้องจ่ายแน่นอน เพราะต้องคำนวณตามอัตราดอกเบี้ยอ้างอิงในช่วงเวลานั้น ๆ

ปัจจุบันก็มีหลายธนาคารออกโปรโมชั่นสินเชื่อบ้านดอกเบี้ยต่ำมาให้เลือกกันมากมาย ดังนั้น เราสามารถเปรียบเทียบข้อมูลและเงื่อนไขต่าง ๆ ของแต่ละธนาคารก่อนตัดสินใจเลือกสินเชื่อได้เลย

6. ระยะเวลาผ่อนก็สำคัญ

เราควรเลือกสินเชื่อที่มียอดผ่อนน้อย แต่ให้ระยะเวลาผ่อนนานหน่อย จะช่วยแบ่งเบาภาระได้มากกว่า เพราะหากเลือกระยะเวลาผ่อนสั้นเกินไป จำนวนเงินที่ต้องผ่อนในแต่ละเดือนจะมากขึ้น ช่วงแรกอาจจะผ่อนได้ แต่ปีหลัง ๆ อาจผ่อนต่อไม่ไหว เว้นแต่ว่าเรามีความสามารถในการผ่อนได้สูงอยู่แล้ว ก็สามารถเลือกระยะเวลาผ่อนให้สั้นลง หรือถ้ามีเงินก้อนก็นำมาโปะหนี้ได้เลย เพื่อจะได้หมดภาระโดยเร็วและไม่ต้องจ่ายดอกเบี้ยมากด้วย ซึ่งโดยทั่วไป ธนาคารมักจะให้ระยะเวลาในการผ่อนชำระสูงสุด 30 ปี และอายุผู้กู้รวมกับระยะเวลาที่ขอกู้ต้องไม่เกิน 65-70 ปี

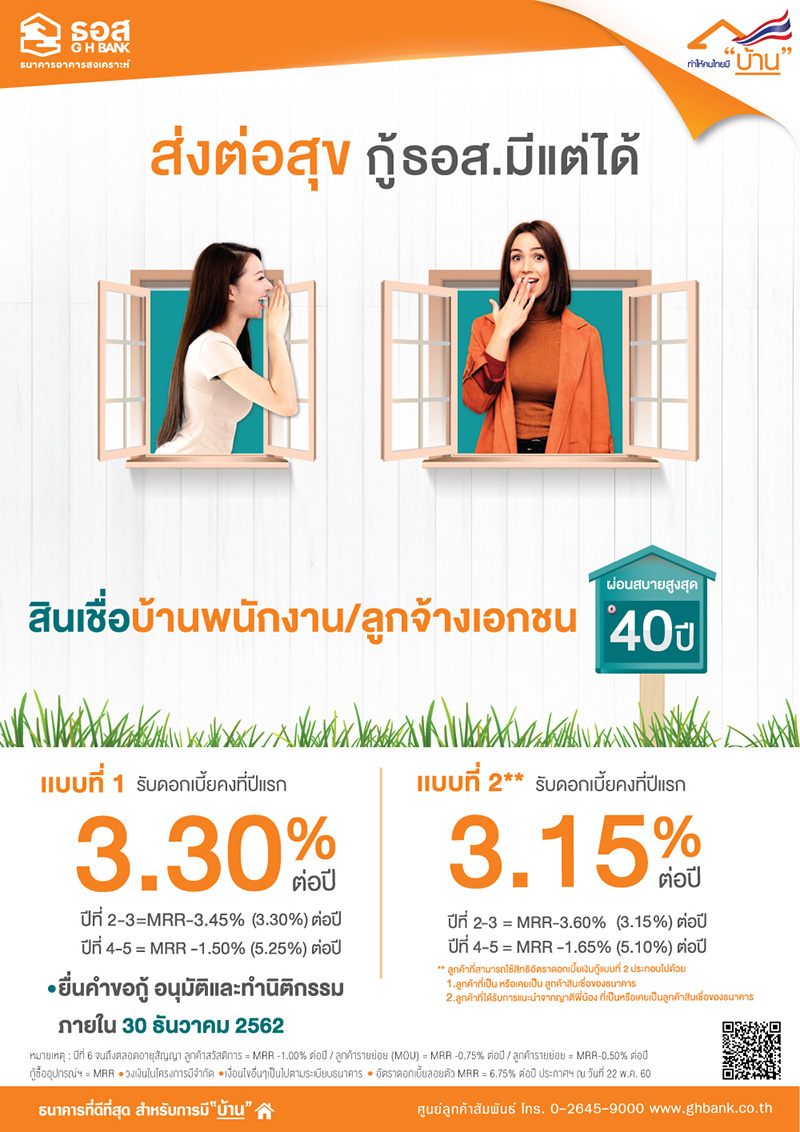

แต่หากขอสินเชื่อบ้านกับธนาคารอาคารสงเคราะห์ หรือ ธอส. เราจะสามารถผ่อนได้นานสูงสุดถึง 40 ปีเลยทีเดียว พร้อมกับดอกเบี้ยต่ำที่จะช่วยให้การมี “บ้าน” ไม่ใช่เรื่องยากอีกต่อไป ซึ่งล่าสุด ธอส. ได้ออกผลิตภัณฑ์สินเชื่อใหม่ 2 โครงการให้คนที่อยากมีบ้านเป็นของตัวเองได้เลือกกัน นั่นก็คือ สินเชื่อบ้าน Happy Life และสินเชื่อบ้านสำหรับพนักงานประจำบริษัทเอกชน เราลองมาอ่านรายละเอียดกัน

ใครขอสินเชื่อได้

ขอสินเชื่อไปทำอะไรได้บ้าง

2. เพื่อปลูกสร้างอาคาร หรือซื้อที่ดินพร้อมปลูกสร้างอาคาร

3. เพื่อซื้อที่ดินเปล่าที่เป็นทรัพย์ NPA ของ ธอส.

4. เพื่อต่อเติม หรือขยาย หรือซ่อมแซมอาคาร

5. เพื่อไถ่ถอนจำนองที่ดินพร้อมอาคาร หรือห้องชุดจากสถาบันการเงินอื่น

6. เพื่อไถ่ถอนจำนองที่ดินเปล่าจากสถาบันการเงินอื่นพร้อมปลูกสร้างอาคาร

7. เพื่อไถ่ถอนจำนองที่ดินพร้อมอาคารจากสถาบันการเงินอื่นและปลูกสร้าง หรือต่อเติม/ ขยาย/ซ่อมแซมอาคาร

8. เพื่อซื้อหรือจัดให้มีอุปกรณ์หรือสิ่งอำนวยความสะดวกที่เกี่ยวเนื่องเพื่อประโยชน์ในการอยู่อาศัย พร้อมกับวัตถุประสงค์การขอกู้ตามข้อ (5) เท่านั้น

9. กู้เพิ่ม เพื่อปลูกสร้าง/ต่อเติม/ขยาย/ซ่อมแซมอาคาร

ให้วงเงินกู้เท่าไร

- วงเงินให้กู้รวมทุกบัญชีภายใต้หลักประกันเดียวกันตั้งแต่ 3 ล้านบาท ขึ้นไป

- สำหรับลูกค้าปัจจุบันที่ต้องการกู้เพิ่ม วงเงินให้กู้เพิ่มในครั้งนี้รวมกับเงินต้นคงเหลือของบัญชีเงินกู้เดิมที่เป็นหลักประกันเดียวกันต้องไม่ต่ำกว่า 3 ล้านบาท

ระยะเวลาผ่อนนานแค่ไหน

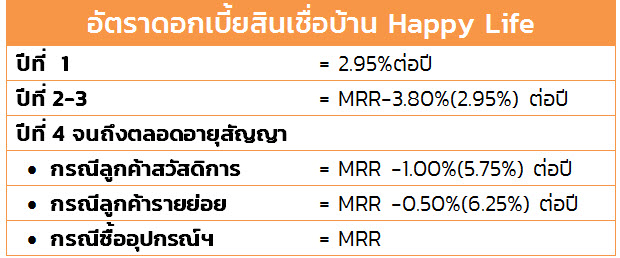

อัตราดอกเบี้ย

สามารถยื่นคำขอกู้และทำนิติกรรมได้ภายในวันที่ 30 กันยายน 2562 หรือจนกว่าจะเต็มกรอบวงเงิน 5,000 ล้านบาท

ใครขอสินเชื่อได้

1. เป็นลูกค้ารายย่อยทั่วไปที่เป็นพนักงานประจำบริษัทเอกชน

2. เป็นลูกค้ารายย่อยทั่วไปที่เป็นพนักงานประจำบริษัทเอกชน ที่หน่วยงานทำข้อตกลงความร่วมมือ (MOU) กับธอส.ภายใต้โครงการ "Corporate Synergy" (ไม่เป็นลูกค้าสวัสดิการไม่มีเงินฝาก และ สวัสดิการมีเงินฝาก)

ขอสินเชื่อไปทำอะไรได้บ้าง

2. เพื่อซื้อหรือจัดให้มีอุปกรณ์หรือสิ่งอำนวยความสะดวกที่เกี่ยวเนื่องเพื่อประโยชน์ในการอยู่อาศัย พร้อมกับวัตถุประสงค์การขอกู้ตามข้อ 1

ให้วงเงินกู้เท่าไร

ระยะเวลาผ่อนนานแค่ไหน

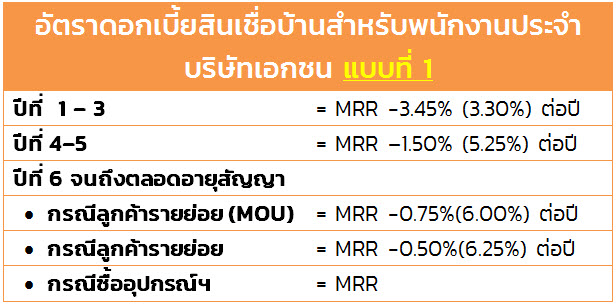

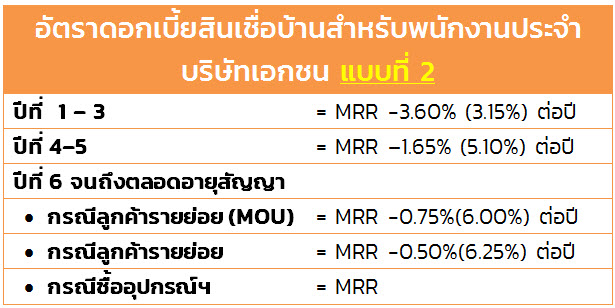

อัตราดอกเบี้ย

สอบถามข้อมูลเพิ่มเติม Inbox : m.me/GHBank

ศูนย์ลูกค้าสัมพันธ์ โทร. 0-2645-9000

www.ghbank.co.th