เปิดเกณฑ์สินเชื่อที่อยู่อาศัยใหม่ กู้เท่านี้...ดาวน์ขั้นต่ำเท่าไหร่

ทำไม ธปท. ถึงออกมาตรการกำกับดูแลการปล่อยสินเชื่ออสังหาริมทรัพย์ ?

เกี่ยวกับประเด็นนี้ ดร.วิรไท ระบุว่า ธนาคารกลางทุกประเทศมีหน้าที่ในการรักษาเสถียรภาพของระบบเศรษฐกิจ เวลาที่ทุกอย่างมีเสถียรภาพดี คนก็จะรู้สึกว่าทุกอย่างดี ไม่มีปัญหาอะไร แต่ถ้าปล่อยไว้จนถึงสภาวะที่ไม่มีเสถียรภาพแล้ว อาจจะมีคำถามว่าเมื่อ 3 หรือ 5 ปีที่แล้ว ทำไมไม่ทำอะไร

ทั้งนี้ ในช่วงประมาณ 12-18 เดือนที่ผ่านมา ธปท. เห็นสัญญาณที่ไม่ดีหลายอย่างในตลาดอสังหาริมทรัพย์ และได้ติดตามดูแลใกล้ชิด และพบว่าตัวเลขหนี้ที่ไม่ก่อให้เกิดรายได้ (NPL) สินเชื่อบ้านปรับตัวสูงขึ้นอย่างต่อเนื่อง ทั้งที่เศรษฐกิจโดยรวมดูดีขึ้น รายได้ของประชาชนดีขึ้น จึงสงสัยว่าทำไมยอดสินเชื่อบ้าน และ NPL สินเชื่อบ้านโตขึ้นเรื่อย ๆ กระทั่งได้ลงไปดูข้อมูลรายสัญญา รายคน รายพื้นที่ ก็พบว่ามีสัญญาที่กู้ที่ 2 สัญญาที่ 3 สัญญาที่ 4 เกิดขึ้น ในขณะที่หลังแรกยังผ่อนไม่หมด

ขณะเดียวกัน ยังพบว่า สถาบันการเงินต่าง ๆ แข่งขันกันมากขึ้น ทำให้ NPL เพิ่มสูงขึ้น ธนาคารบางแห่งที่เข้ามารุกตลาดสินเชื่อก็ลดมาตรฐานการปล่อยสินเชื่อลง ให้เงินเพิ่มขึ้นเยอะ ๆ จนกลายเป็น "สินเชื่อเงินทอน"

สินเชื่อเงินทอน คืออะไร ?

ผู้ว่า ธปท. อธิบายง่าย ๆ ว่า สมมติซื้อบ้านที่ผู้ขายบอกราคา 3 ล้านบาท แต่ในทางปฏิบัติสามารถต่อรองได้ เช่น ลดเหลือ 2.5 ล้านบาท แต่สถาบันการเงินเอา 3 ล้านบาทไปเป็นราคาทำสัญญา และให้เงินกู้บวกไปอีก เพื่อซื้อเฟอร์นิเจอร์ ค่าตกแต่ง ดังที่เรียกกันว่าเงินกู้เอนกประสงค์ บวกไปอีก 10% เป็นกู้ทั้งหมด 3.3 ล้านบาท ในขณะที่จ่ายจริง 2.5 ล้านบาท คนกู้เหลือเงินสด 8 แสนบาท สำหรับใช้จ่าย

ภายหลังเริ่มเห็นกรณี ยื่นพร้อมกันทีเดียว 4 สัญญา ซึ่งข้อมูลเครดิตบูโรตามไม่ทัน เพราะเป็นข้อมูลหลังการอนุมัติของสถาบันการเงิน ผู้ที่กู้ 4 สัญญาพร้อมกัน ก็ได้เงิน 8 แสนบาท คูณ 4 ก็ 3.2 ล้านบาทมาใช้

"คนทั่วไปมักคิดว่าราคาบ้านมีแต่ขึ้น ผ่านไปสองปีก็จะขายบ้านได้กำไรอีกต่อหนึ่ง บ้านที่ซื้อ ถ้าให้เช่าก็ได้ค่าเช่าอีกต่อหนึ่ง คนส่วนใหญ่จะคิดแบบนี้ คิดว่ามีแต่ด้านได้ แต่ไม่ได้คิดว่าถ้าไม่เป็นเช่นนั้นจะเกิดอะไรขึ้น"

ดร.วิรไท สันติประภพผู้ว่าการ ธนาคารแห่งประเทศไทย

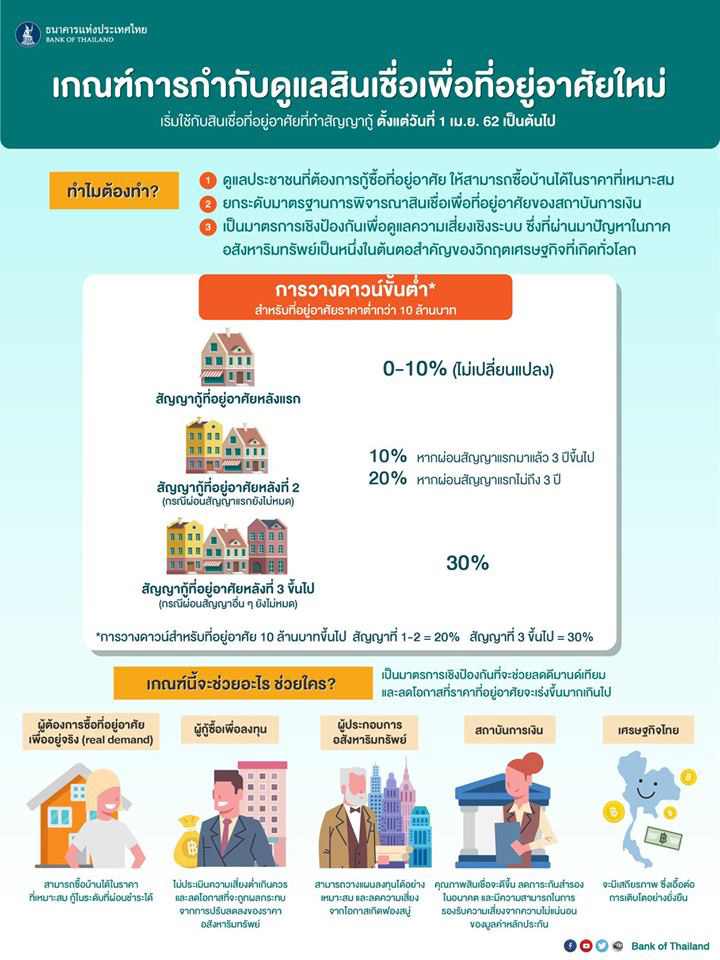

มาตรการนี้จะกระทบกับผู้ซื้อบ้านหลังแรกหรือไม่ ?

"ราคาบ้านของเดิมที่มีอุปสงค์ (demand) เทียมทำให้ราคาบ้าน โดยเฉพาะคอนโดมิเนียมเพิ่มสูงขึ้นต่อเนื่อง ในเชียงใหม่ก็ขึ้นเร็วมาก คนที่อยากจะซื้อบ้านจริง ๆ ไม่สามารถซื้อได้ หรือซื้อได้ในราคาที่สูงกว่าที่ควร มาตรการช่วยให้ตลาดมีความสมดุลมากขึ้น เป็นตลาดที่สะท้อนความต้องการที่แท้จริงมากขึ้น และช่วยคนที่อยากจะซื้อบ้านครั้งแรกให้สามารถซื้อได้ในราคาที่เหมาะสมขึ้น" ดร.วิรไท กล่าว

พร้อมย้ำว่า นอกจากผู้ซื้อบ้านหลังแรกราคาต่ำกว่า 10 ล้านบาท จะไม่ได้รับผลกระทบแล้ว ผู้ที่กู้ซื้อบ้านหลังที่ 2 ที่ผ่อนสัญญาแรกมาแล้ว 3 ปีขึ้นไปก็จะไม่ได้รับผลกระทบเช่นกัน เพราะมาตรการนี้จะเน้นคนที่ซื้อบ้านเก็งกำไร โดยเฉพาะหลังที่ 3 หรือสัญญาเงินกู้ที่ 3 ขึ้นไป

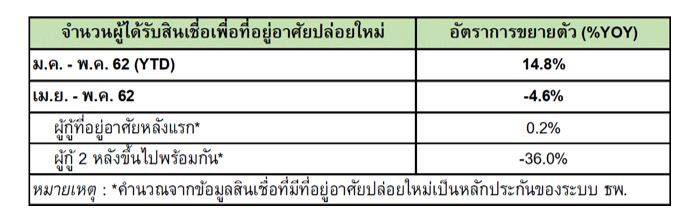

เกิดอะไรขึ้นบ้าง หลังมาตรการ LTV มีผลบังคับใช้แล้ว ?