เงินเดือนเท่านี้ กู้บ้านได้เท่าไหร่ ? ลองมาคำนวณความสามารถในการผ่อนชำระต่อเดือน เพื่อเลือกซื้อบ้านที่ถูกใจและไม่เกิดปัญหาทางการเงินในอนาคต

เรื่องสำคัญที่ต้องครุ่นคิดก่อนซื้อบ้านก็คือ "ถ้ามีรายได้เท่านี้จะขอสินเชื่อบ้านได้ในวงเงินเท่าไหร่” เพราะการทราบตัวเลขคร่าว ๆ อย่างน้อยก็ใช้ประกอบการพิจารณาได้ว่าเราควรซื้อบ้านในราคาระดับไหนถึงเหมาะสมกับสถานะทางการเงินและช่วยให้ผ่อนชำระได้ตลอดรอดฝั่ง วันนี้มีสูตรคำนวณความสามารถในการกู้บ้านมาบอกต่อกัน เพื่อให้ทุกคนได้ประเมินเบื้องต้นก่อนตัดสินใจซื้อบ้านในฝันค่ะ

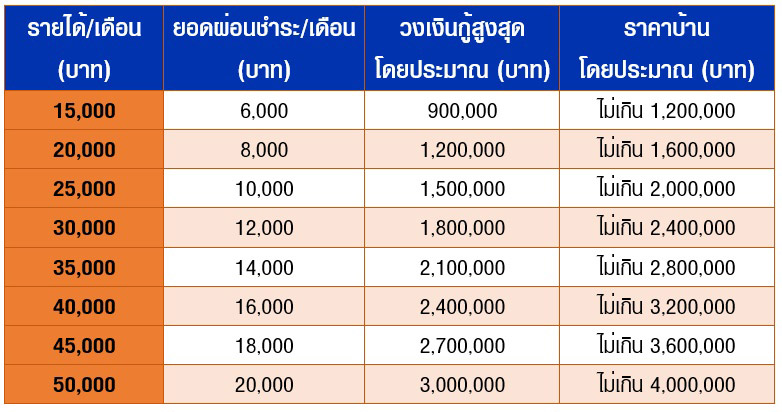

ประเมินรายได้ของตัวเอง

ยิ่งมีรายได้สูง ความสามารถในการผ่อนชำระและวงเงินกู้ก็จะสูงตามไปด้วย ดังนั้น ขั้นแรกให้ตรวจสอบว่าเรามีรายรับประจำต่อเดือนเท่าไร โดยเกณฑ์มาตรฐานในการขอสินเชื่อบ้านของธนาคารมักใช้เกณฑ์ภาระหนี้ไม่ควรเกิน 40% ของรายได้ต่อเดือน (นับรวมหนี้สินทุกประเภท)

ตัวอย่างเช่น ถ้ามีรายได้ประจำ 30,000 บาทต่อเดือน ความสามารถในการผ่อนชำระสูงสุดจะอยู่ที่ 12,000 บาท แต่หากมีหนี้สินอื่น ๆ เช่น กำลังผ่อนรถเดือนละ 7,000 บาท ความสามารถในการผ่อนบ้านก็จะลดลงมาเหลือ 5,000 บาทเท่านั้น

คำนวณวงเงินกู้สูงสุด

เมื่อรู้ถึงความสามารถในการผ่อนชำระรายเดือนของตัวเองแล้ว ให้นำมาคูณกับ 150 เพื่อคำนวณหาวงเงินกู้สูงสุดที่ธนาคารจะให้สินเชื่อ ซึ่งสูตรนี้คิดมาจากความสามารถในการผ่อนต่อเดือนที่เหมาะสมคือประมาณล้านละ 6,000-7,000 บาท

เช่น รายได้ 30,000 บาทต่อเดือน มีความสามารถผ่อนชำระ 12,000 บาทต่อเดือน เท่ากับว่า วงเงินกู้สูงสุดคือประมาณ 1,800,000 บาท

เลือกราคาบ้านที่เหมาะสม

โดยทั่วไปธนาคารจะอนุมัติวงเงินกู้ 80-100% ของราคาบ้าน ส่วนที่เหลืออีก 10-20% ผู้กู้มักต้องวางเงินดาวน์ ดังนั้น ราคาบ้านที่เหมาะสมโดยประมาณของแต่ละฐานเงินเดือนจึงเป็นดังนี้

ทั้งนี้ ตัวเลขดังกล่าวเป็นเพียงประมาณการอย่างคร่าว ๆ เท่านั้นนะคะ เนื่องจากในการอนุมัติวงเงินสินเชื่อบ้าน ยังต้องพิจารณาปัจจัยอื่น ๆ ประกอบด้วย เช่น อัตราดอกเบี้ย ณ ขณะนั้น ระยะเวลาในการกู้ รวมทั้งนโยบายการให้สินเชื่อของธนาคารแต่ละแห่ง

วงเงินกู้ไม่พอ ทำอย่างไรได้บ้าง

หลังจากลองคำนวณดูแล้วคิดว่าคงได้วงเงินกู้น้อยกว่าที่คาดการณ์ไว้แน่ ๆ หรือสุ่มเสี่ยงจะกู้ไม่ผ่าน มาดูกันว่าจะมีวิธีไหนที่ช่วยให้กู้บ้านผ่านได้ง่ายขึ้น

1. เก็บออมเงินให้มากขึ้น

แม้ความสามารถในการผ่อนชำระต่อเดือนอาจจะไม่สูงนัก แต่หากเรามีรายการเดินบัญชีที่มีรายได้เข้าต่อเนื่อง และมีเงินเก็บออมเพิ่มขึ้นทุกเดือน อย่างน้อยก็เป็นการแสดงถึงความมีวินัยและเพิ่มความเชื่อมั่นให้ธนาคารเห็นว่าเราสามารถผ่อนชำระไหว หรือในกรณีที่เก็บเงินก้อนได้พอสมควรก็ควรวางเงินดาวน์เพิ่ม เพื่อลดวงเงินที่ขอกู้

2. เคลียร์หนี้สินต่าง ๆ

อย่างที่กล่าวไปว่า เกณฑ์ที่ธนาคารส่วนใหญ่ใช้พิจารณาคือ ควรมียอดผ่อนชำระหนี้ต่อเดือนไม่เกิน 40% ของรายรับในแต่ละเดือน นั่นหมายความว่า ถ้ายังต้องผ่อนบัตรเครดิต ผ่อนรถ หรือมีหนี้สินส่วนอื่น ๆ อยู่ จะทำให้ความสามารถผ่อนบ้านลดลง ด้วยเหตุนี้จึงควรรีบจัดการจ่ายหนี้สินให้หมดโดยเร็ว เพื่อเพิ่มโอกาสอนุมัติสินเชื่อบ้านในวงเงินที่สูงขึ้น

3. หาคนกู้ร่วม

การกู้ร่วมกับบุคคลอื่นที่เป็นคนในครอบครัวย่อมมีโอกาสได้วงเงินกู้สูงขึ้น เนื่องจากเป็นการพิจารณาจากรายได้ของ 2 คนมารวมกัน แต่ก็ต้องไตร่ตรองให้ดีก่อนว่า วงเงินกู้ที่ได้รับอนุมัติเพิ่มขึ้นนั้น ยังมาพร้อมกับจำนวนเงินงวดที่ต้องจ่ายเพิ่มขึ้นด้วย แล้วเราผ่อนคนเดียวไหวหรือไม่ หรือผู้กู้ร่วมจะมาช่วยผ่อนด้วยไหม

4. ลดงบประมาณ หรือมองหาบ้านมือสอง

สุดท้ายแล้วหากเพิ่มวงเงินกู้ไม่ได้จริง ๆ แนะนำให้มองหาบ้านหลังใหม่ที่มีราคาลดลงจากเดิม เพื่อให้ได้วงเงินเพียงพอ หรืออีกหนึ่งทางออกที่น่าสนใจก็คือ เลือกซื้อบ้านมือสองแทนค่ะ ซึ่งมีข้อดีตรงที่เราสามารถเป็นเจ้าของบ้านสวย ๆ ทำเลดี ๆ ได้ในงบประมาณที่ไม่แพงเกินไป เมื่อเทียบกับขนาดของบ้านและทำเลที่ตั้ง อีกทั้งบ้านมือสองส่วนใหญ่เป็นบ้านที่พร้อมเข้าอยู่ได้ทันที ไม่ต้องวุ่นวายกับการก่อสร้างและตกแต่ง หรือจะรีโนเวทใหม่ก็ทำได้ตามใจชอบ

อย่างไรก็ตาม ก่อนตัดสินใจซื้อบ้านมือสอง เราต้องพิจารณาและตรวจสอบข้อมูลต่าง ๆ ให้ดีด้วยเพื่อป้องกันปัญหาที่จะเกิดขึ้นตามมาภายหลัง โดยมีเทคนิคในการเลือกซื้อบ้านมือสอง ดังนี้

เลือกซื้อบ้านมือสองอย่างไร ให้ได้บ้านที่ใช่

1. ตรวจสอบสภาพบ้านอย่างละเอียด

สนใจบ้านหลังไหนต้องเข้าไปดูสภาพบ้านและสภาพแวดล้อมจริง ๆ ให้เห็นกับตา หรือให้ผู้เชี่ยวชาญมาช่วยตรวจสอบโครงสร้างของบ้าน ระบบไฟฟ้า ประปา และบริเวณต่าง ๆ อย่างละเอียด เมื่อพบปัญหาจะได้ประเมินว่าควรซื้อหรือไม่ หรือต้องเสียค่าใช้จ่ายในการซ่อมแซมแก้ไขอีกเท่าไหร่

2. สอบถามสาเหตุที่ขายให้ชัดเจน

เจ้าของบ้านอาจปกปิดเหตุผลที่แท้จริงของการขายบ้านเอาไว้ เช่น ต้องการย้ายบ้านเพราะบริเวณรอบข้างมีเสียงดัง หรือเป็นจุดทิ้งขยะที่ส่งกลิ่นรบกวน มีเพื่อนบ้านสร้างปัญหา ฯลฯ เราจึงต้องสอบถามให้ชัดเจน หรือพูดคุยกับคนในละแวกนั้นไว้หน่อยว่ามีความผิดปกติอะไรไหม จะได้ไม่ถูกหลอกขาย

3. เปรียบเทียบราคาขายกับราคาประเมิน

อย่าลืมเช็กราคาประเมินกับกรมที่ดิน หรือราคาประเมินของธนาคาร เพื่อดูว่าราคาที่ประกาศขายนั้นเหมาะสมหรือไม่ อย่างไรก็ตาม บางครั้งราคาขายแพงกว่าราคาประเมินก็จริง แต่บวกรวมเฟอร์นิเจอร์ หรือค่าใช้จ่ายต่าง ๆ ในการโอนกรรมสิทธิ์ไว้ด้วยแล้ว ก็ต้องมาพิจารณาถึงความคุ้มค่าอีกที

4. ตรวจสอบโฉนดที่ดิน หนังสือกรรมสิทธิ์ ใบปลอดหนี้

เรื่องสำคัญที่สุดก็คือ ต้องตรวจสอบโฉนดที่ดินของบ้านมือสอง หรือหนังสือกรรมสิทธิ์ของห้องชุดนั้นว่าใครเป็นเจ้าของที่แท้จริง เพราะอาจมีผู้ที่ไม่ใช่เจ้าของตัวจริงปลอมแปลงเอกสารมาแอบอ้างหลอกขาย หรือทรัพย์นั้นถูกอายัดหรือติดจำนองอยู่ ถ้าซื้อไปอาจเกิดปัญหาวุ่นวายตามมา

นอกจากนี้ยังควรขอใบปลอดหนี้จากผู้ขายมาตรวจสอบด้วยนะคะ จะได้แน่ใจว่าบ้านหลังนั้นได้จ่ายค่าส่วนกลาง ค่าน้ำ ค่าไฟ ค่าจัดเก็บขยะ ฯลฯ ครบถ้วนแล้ว หากไม่มีเอกสารนี้จะไม่สามารถโอนกรรมสิทธิ์ที่สำนักงานที่ดินได้

5. ตกลงเรื่องรายละเอียดและค่าใช้จ่ายต่าง ๆ ในวันโอน

ก่อนเซ็นสัญญาต่าง ๆ จะต้องตกลงเรื่องค่าใช้จ่ายต่าง ๆ ในการจดจำนองและโอนกรรมสิทธิ์ด้วยว่าฝ่ายไหนจะเป็นคนรับผิดชอบค่าใช้จ่ายอะไรบ้าง โดยควรทำเป็นลายลักษณ์อักษรระบุไว้ในหนังสือสัญญาจะซื้อจะขาย ป้องกันการบิดพลิ้ว

6. เลือกซื้อบ้านมือสองจากทรัพย์ NPA ของธนาคาร

เพื่อความมั่นใจว่าจะได้บ้านมือสองที่มีคุณภาพจริง ๆ ปลอดหนี้ ไม่ติดปัญหาเรื่องเอกสารสัญญาใด ๆ ก็สามารถเลือกซื้อจากทรัพย์สินรอการขาย (NPA) ของธนาคารได้เช่นกันค่ะ ซึ่งข้อดีของการซื้อบ้านมือสองจากธนาคารก็คือ ทรัพย์หลายแห่งตั้งอยู่ในทำเลดี ใจกลางเมือง เดินทางสะดวก และสามารถซื้อได้ในราคาย่อมเยากว่า

อย่างธนาคารอาคารสงเคราะห์ (ธอส.) ที่เป็นธนาคารทำให้คนไทยมีบ้าน ก็มีบ้านมือสองทั่วประเทศนับหมื่นรายการให้จับจองเป็นเจ้าของ ไม่ว่าจะเป็นบ้านเดี่ยว บ้านแฝด ทาวน์เฮ้าส์ คอนโด อพาร์ตเมนต์ อาคารพาณิชย์ ที่ดิน ฯลฯ หรือจะซื้อเพื่อนำมารีโนเวทแล้วปล่อยเช่า-ขายต่อก็ทำได้ โดยเฉพาะในช่วงที่ ธอส. จัดโปรโมชั่นลดกระหน่ำตามโอกาสพิเศษต่าง ๆ เช่น ประมูลบ้านมือสอง ธอส. ประจำปี, ประมูลออนไลน์, งานมหกรรม GHB ALL HOME EXPO, งานมหกรรมที่อยู่อาศัยออนไลน์, งาน Money Expo ฯลฯ ก็จะยิ่งมีโอกาสซื้อบ้านได้ในราคาถูกกว่าปกติมากขึ้นไปอีก ซึ่งเราสามารถค้นหาบ้านที่ถูกใจได้ง่าย ๆ ผ่าน 4 ช่องทางต่อไปนี้

4 วิธีค้นหาบ้านมือสองจาก ธอส.

1. เว็บไซต์ GHB Home Center

เว็บไซต์

www.ghbhomecenter.com เว็บบ้านมือสองของคนออนไลน์ที่ค้นหาบ้านในฝันได้ทันใจ เพียงแค่เลือกประเภทของทรัพย์ ทำเลที่ตั้ง ขนาดพื้นที่ ช่วงราคาที่ต้องการ หลังจากนั้นระบบจะแสดงทรัพย์ที่ตรงกับเงื่อนไขมาให้ชม พร้อมกับคำนวณเงินดาวน์ และประมาณการเงินผ่อนชำระต่องวดมาให้เสร็จสรรพ ถ้าชอบบ้านหลังไหนก็ติดต่อขอดูทรัพย์หรือจองซื้อทรัพย์ได้ทันที

2. แอปพลิเคชัน GHB ALL HOME

GHB ALL HOME แอปพลิเคชันค้นหาบ้านมือสอง คอนโดฯ และอสังหาริมทรัพย์อื่น ๆ ดูง่าย จองสบาย ครบจบในแอปฯ เดียว โดยมีฟังก์ชันเด่นให้ลูกค้าร่วมประมูลทรัพย์มือสองออนไลน์ เพื่อเลือกซื้อบ้านที่ถูกใจได้ตลอดทั้งปี ซึ่งผู้ซื้อสามารถวางเงินประกัน ชำระเงินผ่อนดาวน์ ชำระค่าธรรมเนียมการโอนสิทธิ รวมถึงยื่นคำร้องต่าง ๆ ที่เกี่ยวข้องกับธุรกรรมซื้อบ้านมือสอง ธอส. ได้ผ่านแอปพลิเคชัน

3. แฟนเพจ Facebook บ้านมือสอง ธอส.

หากต้องการติดตามข่าวสาร กิจกรรมดี ๆ และแคมเปญพิเศษเกี่ยวกับบ้านมือสองก่อนใคร ต้องเข้ามาที่แฟนเพจเฟซบุ๊ก

"บ้านมือสอง ธอส." https://www.facebook.com/ghballhome ซึ่งเพจนี้ได้คัดสรรทรัพย์เด่น บ้านสวยทำเลดี มาแนะนำ พร้อมโปรโมชั่นสุดพิเศษ ทั้งสินเชื่อดอกเบี้ยต่ำและส่วนลดมากมาย ถูกใจคนอยากช้อปบ้านมือสองแน่นอน

4. Line Official Account @ghbnpa

เพียงพิมพ์คำว่า "@ghbnpa" และกดเพิ่มเพื่อนใน LINE เท่านี้ก็สามารถเข้าถึงข้อมูลบ้านมือสอง ธอส. ได้อย่างรวดเร็ว ทั้งกิจกรรมงานประมูลบ้านมือสอง โปรโมชั่นลดราคา หรืออัตราดอกเบี้ยพิเศษต่าง ๆ ที่สำคัญก็คือ สามารถแชตสอบถามรายละเอียดของทรัพย์ที่สนใจกับเจ้าหน้าที่ของธนาคารได้โดยไม่ต้องไปสาขา

เมื่องบประมาณที่มีอาจไม่เพียงพอต่อการซื้อบ้านที่ตั้งใจเอาไว้ การมองหาบ้าน-คอนโดมิเนียมมือสองสภาพดีที่มีราคาลดลงมา จะช่วยลดภาระการผ่อนชำระต่อเดือน จึงมีโอกาสกู้บ้านผ่านได้ง่ายกว่า

อย่าง ธอส. มีทรัพย์มือสองให้เลือกหลายทำเลทั่วประเทศ ถูกใจหลังไหนสามารถกดจองซื้อและยื่นขอสินเชื่อบ้านจบครบในที่เดียว ซึ่งจะได้รับอัตราดอกเบี้ยต่ำสุด นานสูงสุด 24 เดือน เมื่อซื้อทรัพย์ NPA ของธนาคาร และหากช่วงนั้นทางธนาคารกำลังจัดแคมเปญอยู่ ผู้ซื้อก็ยังจะได้ส่วนลด หรือมีโปรโมชั่นพิเศษตามที่ธนาคารกำหนดอีกด้วยค่ะ ใครสนใจลองเข้าไปค้นหาบ้านมือสองผ่าน 4 ช่องทางที่แนะนำไปได้เลย หรือสอบถามเพิ่มเติมได้ที่ ธอส. ทุกสาขาทั่วประเทศ

สอบถามข้อมูลเพิ่มเติม Inbox : m.me/GHBank

G H Bank Call Center โทร. 0-2645-9000 กด 5

Facebook Fanpage @GHBALLHOME

LINE Official Account : @GHBALLHOME

www.ghbhomecenter.com