พีระมิดทางการเงิน คืออะไร

1. จัดการสภาพคล่อง (Cash Flow Management)

- ค่าใช้จ่าย : เช่น เงินที่ใช้ในชีวิตประจำวัน (ค่าอาหาร ค่าเดินทาง) ค่าใช้จ่ายเพื่อความบันเทิง (ช้อปปิ้ง ดูหนัง) ส่วนนี้ไม่ควรเกิน 50-60% ของรายได้ทั้งเดือน

- หนี้สิน : เช่น ผ่อนบ้าน ผ่อนรถ หรือหนี้สินอื่น ๆ รวมแล้วไม่ควรเกิน 40% ของรายได้ทั้งเดือน

- เงินออม : ควรแบ่งเงินอย่างน้อย 5-10% มาเก็บเป็นเงินสำรองฉุกเฉินให้ได้ประมาณ 3-6 เท่าของค่าใช้จ่ายต่อเดือน เพราะหากเกิดเหตุการณ์ไม่คาดฝัน เช่น ตกงานกะทันหัน คนในครอบครัวล้มป่วย ต้องซ่อมบ้าน ซ่อมรถ หรือจำเป็นต้องใช้เงินก้อน อย่างน้อยก็ยังพอหมุนเงินได้ในชั่วระยะเวลาหนึ่งโดยไม่ต้องกู้เงินให้เสียดอกเบี้ย

2. ปกป้องความเสี่ยง (Protection)

เงินสำรองฉุกเฉินที่เก็บไว้อาจไม่เพียงพอที่จะครอบคลุมกับความเสียหายที่เกิดขึ้นจากอุบัติเหตุ รวมทั้งการเจ็บป่วย ฉะนั้นจึงควรถ่ายโอนความเสี่ยงไว้กับประกันภัยประเภทต่าง ๆ จะได้ไม่ต้องสูญเสียเงินก้อนใหญ่ และไม่กระทบต่อเงินออมที่อุตส่าห์เก็บหอมรอมริบมา

สำหรับประกันภัยที่ควรมีติดตัวไว้ก็อย่างเช่น ประกันภัยรถยนต์ ประกันอัคคีภัย ประกันอุบัติเหตุ ประกันสุขภาพ ประกันโรคร้ายแรง รวมถึงประกันชีวิตที่จำเป็นมาก ๆ กับคนที่เป็นหัวหน้าครอบครัว หรือมีภาระต้องผ่อนบ้าน ผ่อนรถ เพราะถ้าเราจากไปก่อนพวกเขา อย่างน้อยครอบครัวก็ยังได้เงินก้อนมาเป็นค่าใช้จ่ายหรือปลดหนี้สินที่มี

ทั้งนี้ หากมีงบประมาณไม่มาก แต่อยากได้ความคุ้มครองสูง ๆ ก็ควรเลือกทำประกันชีวิตควบการลงทุน หรือยูนิตลิงค์ ที่ให้ทุนประกันสูงประมาณ 200 เท่าของเบี้ยประกันภัยที่จ่าย เช่น จ่ายเบี้ยประกันชีวิต 1 แสนบาท สามารถให้ความคุ้มครองชีวิตได้สูงถึง 20 ล้านบาทเลยทีเดียว

3. ออมเงินและลงทุน (Savings and Investment)

- เป้าหมายระยะสั้น เช่น ต้องการเก็บเงินและลงทุนไม่เกิน 1-2 ปี ไว้เป็นทุนการศึกษา ซื้อของที่อยากได้ หรือไปท่องเที่ยว ควรเลือกลงทุนแบบไม่เสี่ยงและเงินต้นไม่หาย เช่น เงินฝาก สลากออมทรัพย์ กองทุนรวมตลาดเงิน เป็นต้น

- เป้าหมายระยะกลาง เช่น เก็บเงินแต่งงาน ซื้อรถ ซื้อบ้าน ในระยะเวลา 3 ปีขึ้นไป ควรลงทุนที่มีความเสี่ยงมากขึ้น เพื่อหวังผลตอบแทนที่มากขึ้น เช่น กองทุนรวมผสม กองทุนรวมหุ้น

- เป้าหมายระยะยาว ที่ต้องใช้ระยะเวลา 10 ปีขึ้นไป อย่างวางแผนเกษียณ ก็สามารถจัดพอร์ตลงทุนที่มีความเสี่ยงปานกลางไปจนถึงความเสี่ยงสูงได้ เช่น ลงทุนในกองทุนรวมเพื่อการเลี้ยงชีพ (RMF) หุ้นสามัญ ทองคำ หรือประกันชีวิตควบการลงทุนที่ให้ทั้งความคุ้มครองชีวิตควบคู่ไปกับการลงทุนในกองทุนรวม ซึ่งเราสามารถจ่ายเบี้ยประกันเพิ่มเติม (Top up) นอกเหนือจากเบี้ยประกันประจำปี เพื่อเพิ่มเงินลงทุนให้พอร์ตเติบโตในระยะยาว

4. วางแผนภาษี (Tax Planning)

การบริหารจัดการภาษีจะไม่ได้อยู่ที่ขั้นใดขั้นหนึ่งของพีระมิด แต่ควรทำไปพร้อมกันทุกขั้น โดยศึกษาวิธีการคำนวณภาษีเงินได้บุคคลธรรมดา เพื่อวางแผนล่วงหน้าว่าเราต้องเสียภาษีในปีนั้นมาก-น้อยแค่ไหน และใช้สิทธิประโยชน์ทางภาษีต่าง ๆ ได้อย่างเต็มที่ ไม่ต้องเสียภาษีมากเกินจำเป็น อีกทั้งมีเงินเหลือนำไปออมหรือลงทุนส่วนอื่น ๆ ได้มากขึ้นด้วย

สำหรับตัวช่วยลดหย่อนภาษีสำหรับบุคคลธรรมดานั้นมีอยู่หลายกลุ่ม ทั้งค่าลดหย่อนส่วนตัว ค่าลดหย่อนบุตร ประกันสังคม ประกันชีวิต ประกันสุขภาพ กองทุนรวมเพื่อการออม (SSF) กองทุนรวมเพื่อการเลี้ยงชีพ (RMF) กองทุนสำรองเลี้ยงชีพ เงินบริจาค ฯลฯ

5. ส่งต่อความมั่งคั่ง (Wealth Transfer)

สำหรับพีระมิดทางการเงินที่กล่าวมาก็เป็นแนวทางหนึ่งที่ช่วยให้ตรวจสอบตัวเองว่าได้บริหารจัดการเรื่องเงินให้มีทั้งความมั่นคงและความมั่งคั่งครบถ้วนหรือยัง ซึ่งตรงนี้ไม่ใช่แผนตายตัว สามารถปรับเปลี่ยนได้ตามความเหมาะสมของแต่ละคน

ทว่าหากไม่แน่ใจว่าจะออมเงินอย่างไร ลงทุนแบบไหน หรือปกป้องความเสี่ยงด้วยวิธีใด อยากให้ลองมาศึกษา "ประกันชีวิตควบการลงทุน" (ยูนิตลิงค์) ดูค่ะ เพราะเป็นประกันชีวิตที่รวมหลักการพีระมิดทางการเงินทุกข้อมาไว้ในผลิตภัณฑ์เดียว ได้ทั้งออมเงินและลงทุนในกองทุนรวมเพื่อสร้างผลตอบแทนในอนาคต ปกป้องความเสี่ยงกรณีเสียชีวิต ใช้ลดหย่อนภาษีได้ รวมทั้งสามารถส่งต่อความมั่งคั่งให้คนข้างหลังในวันที่จากโลกนี้ไปแล้ว

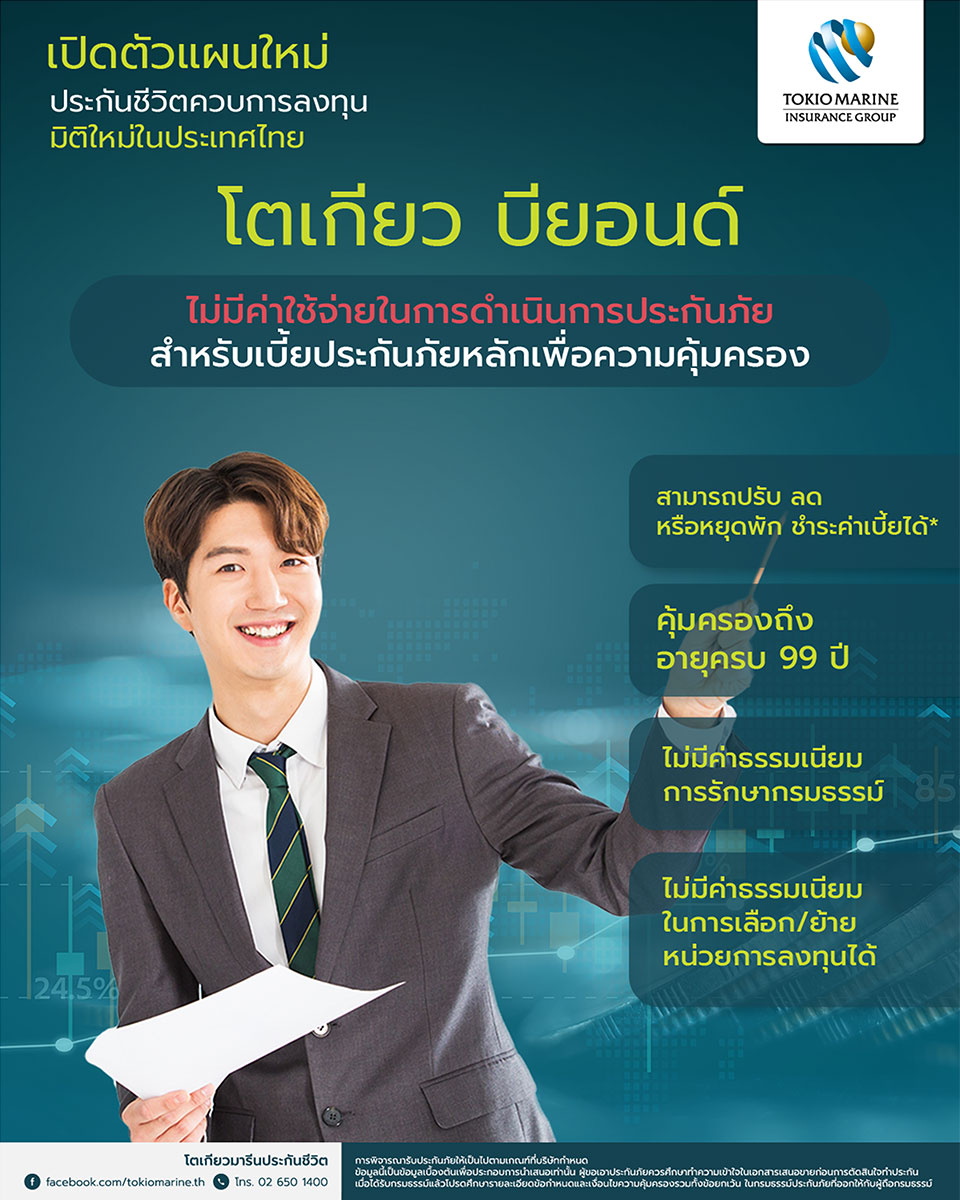

"โตเกียว บียอนด์" ประกันชีวิตควบการลงทุนมิติใหม่

ที่ออกแบบมาเพื่อการลงทุนโดยเฉพาะ

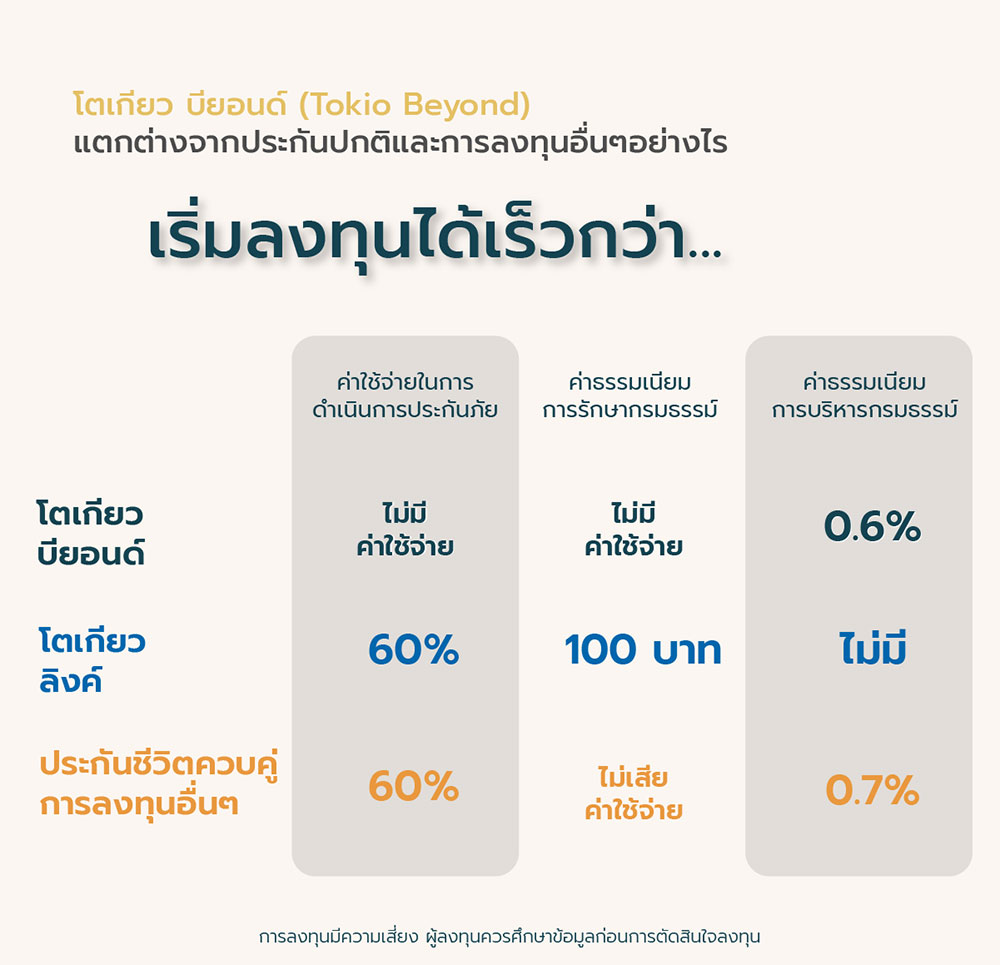

1. ไม่มีค่าใช้จ่ายในการดำเนินการประกันภัย สำหรับเบี้ยประกันภัยหลักเพื่อความคุ้มครอง (RPP)

โดยปกติเบี้ยประกันชีวิตควบการลงทุนในช่วงปีแรก ๆ จะถูกหักบางส่วนเพื่อเป็นค่าใช้จ่ายในการดำเนินการประกันภัย ค่าการประกันภัย ค่าธรรมเนียมการรักษากรมธรรม์ ค่าธรรมเนียมการบริหารกรมธรรม์ ฯลฯ ส่วนที่เหลือถึงนำไปลงทุนในกองทุนรวมเพื่อสร้างผลตอบแทน

แต่สำหรับแผนโตเกียว บียอนด์ ดีกว่าแผนอื่น ๆ เนื่องจากไม่หักค่าใช้จ่ายในการดำเนินการประกันภัย และไม่เก็บค่าธรรมเนียมการรักษากรมธรรม์ ทำให้มีเงินเหลือมาลงทุนได้อย่างเต็มเม็ดเต็มหน่วยตั้งแต่ปีแรก ๆ เมื่อลงทุนได้เร็วขึ้น กรมธรรม์ของเราก็จะมีมูลค่าสูงขึ้น มีโอกาสได้รับผลตอบแทนที่มากกว่าแผนประกันควบการลงทุนตัวอื่น ๆ ที่ต้องถูกหักค่าใช้จ่ายค่ะ

2. เลือกวงเงินคุ้มครองชีวิตได้สูงสุด 200 เท่าของเบี้ยประกันภัยหลักเพื่อความคุ้มครอง

เราสามารถกำหนดได้ว่าเบี้ยประกันที่จ่ายไปนั้น จะให้แบ่งสัดส่วนเพื่อคุ้มครองชีวิตหรือลงทุนเท่าไร ในกรณีต้องการความคุ้มครองสูงก็สามารถเลือกทุนประกันชีวิตหรือจำนวนเงินเอาประกันภัยที่สูงได้ตั้งแต่ 5-200 เท่าของเบี้ยประกันภัยหลักเพื่อความคุ้มครอง เช่น หากจ่ายเบี้ยประกันภัยหลักเพื่อความคุ้มครอง 100,000 บาท จะสามารถเลือกทุนประกันชีวิตได้ตั้งแต่ 500,000 บาท ไปจนถึงสูงสุด 20 ล้านบาท (ขึ้นอยู่กับเพศและอายุของผู้ทำประกัน) โดยยิ่งเลือกความคุ้มครองชีวิตสูงเท่าไร สัดส่วนเงินลงทุนก็จะน้อยลง

ในขณะเดียวกัน ผู้ทำประกันยังสามารถแนบสัญญาเพิ่มเติม ไม่ว่าจะเป็นสัญญาเพิ่มเติมสุขภาพ สัญญาเพิ่มเติมโรคร้ายแรง หรือสัญญาเพิ่มเติมอื่น ๆ เพื่อป้องกันความเสี่ยงได้อย่างครอบคลุมทั้งเรื่องชีวิตและสุขภาพ

3. จัดพอร์ตการลงทุนได้เองตามไลฟ์สไตล์

4. ปรับลด หยุดพักชำระเบี้ย หรือเพิ่มเงินลงทุนในพอร์ต (Top up) ได้

จุดเด่นอีกข้อของประกันชีวิตควบการลงทุนโตเกียว บียอนด์ คือ สามารถปรับเปลี่ยนทุนประกันชีวิตให้สอดคล้องกับความต้องการของแต่ละช่วงชีวิตได้ เช่น คนที่มีอายุมากขึ้นอาจต้องการความคุ้มครองชีวิตลดลงก็สามารถปรับลดในส่วนของทุนประกันชีวิต เพื่อให้มีเงินลงทุนเพิ่มขึ้น หรือแม้กระทั่งหยุดพักชำระเบี้ยประกันภัยชั่วคราวได้ (ภายหลังชำระเบี้ยประกันภัยหลักเพื่อความคุ้มครองครบ 2 ปี และตราบเท่าที่มูลค่ารับซื้อคืนหน่วยลงทุนมีพอหักค่าใช้จ่ายต่าง ๆ ตามตารางค่าธรรมเนียมกรมธรรม์) แต่ยังได้รับความคุ้มครองอย่างต่อเนื่อง ตรงนี้ช่วยให้วางแผนชีวิตง่ายขึ้น โดยไม่ต้องกลัวว่าจะชำระเบี้ยระยะยาวไม่ไหว

นอกจากนี้ ถ้าต้องการเพิ่มเงินลงทุนให้กับพอร์ตกองทุนของตัวเองก็สามารถจ่ายเบี้ยประกันส่วนลงทุนเพิ่มเติมจากค่าเบี้ยประกันที่ต้องจ่ายทุกปี (Top up) โดยเพิ่มขั้นต่ำ 12,000 บาทต่อครั้ง เพื่อให้พอร์ตเติบโตอย่างต่อเนื่อง

5. รับโบนัสพิเศษ 0.25% ต่อปี

6. คุ้มครองถึงอายุครบ 99 ปี

แผนโตเกียว บียอนด์ สามารถสมัครได้ตั้งแต่อายุแรกเกิดจนถึง 70 ปี และให้ความคุ้มครองชีวิตไปยาว ๆ จนถึงอายุครบ 99 ปี หรือตราบเท่าที่มูลค่ารับซื้อคืนหน่วยลงทุนมีพอหักค่าใช้จ่ายต่าง ๆ ตามตารางค่าธรรมเนียมกรมธรรม์ และเมื่อครบกำหนดสัญญาจะได้รับเงินคืนจากมูลค่ารับซื้อคืนหน่วยการลงทุน ณ วันที่ประเมินราคาวันแรก ถัดจากวันครบกำหนดสัญญา

แต่ในกรณีที่เสียชีวิตก่อนอายุ 99 ปี ผู้รับผลประโยชน์ที่ระบุไว้ในกรมธรรม์จะได้รับจำนวนเงินเอาประกันภัย บวกด้วยมูลค่ารับซื้อคืนหน่วยลงทุน จึงมั่นใจได้ว่าเราจะมีหลักประกันที่มั่นคงเพื่อคนในครอบครัว

จะเห็นได้ว่า แผนประกันชีวิตควบการลงทุนโตเกียว บียอนด์ มีความคุ้มค่าและให้ผลประโยชน์กับผู้ถือกรมธรรม์ประเภทยูนิตลิงก์มากกว่าที่เคย เหมาะกับคนที่ต้องการเก็บเงินเพื่ออนาคต หรือคนที่มองหาความคุ้มครองให้เป็นหลักประกันสำหรับคนในครอบครัว รวมทั้งคนที่เตรียมตัวเข้าสู่วัยเกษียณ ซึ่งต้องการปกป้องความเสี่ยงให้กับชีวิต พร้อมกับลงทุนสร้างผลตอบแทนไปด้วย

นอกจากนี้ เบี้ยประกันภัยในส่วนความคุ้มครองชีวิตสามารถนำไปหักลดหย่อนภาษีได้สูงสุดถึง 100,000 บาท/ปี (ตามกฎเกณฑ์กรมสรรพากรกำหนด) และเมื่อเราต้องจากโลกนี้ไปก็สามารถส่งต่อมรดกไปยังผู้รับประโยชน์ที่ระบุไว้ในกรมธรรม์ได้โดยตรง ถือว่าตอบโจทย์ครบทั้งเสริมความมั่นคงให้ชีวิตและสร้างความมั่งคั่งตามหลักการพีระมิดทางการเงินได้ดีทีเดียว