ช่วงโควิด 19 ระบาด ทำให้คนซื้อประกันสุขภาพกันมากขึ้น เผื่อติดโควิดหรือเจ็บป่วยด้วยอาการอื่น ๆ อย่างน้อยก็มีประกันช่วยแบ่งเบาค่าใช้จ่ายต่าง ๆ โดยแผนที่ได้รับความนิยมคือ ประกันสุขภาพแบบเหมาจ่ายที่ครอบคลุมค่ารักษาพยาบาลได้มากกว่า พร้อมซื้อความคุ้มครองผู้ป่วยนอก (OPD) ไว้เพิ่มเติมกรณีเจ็บป่วยเล็ก ๆ น้อย ๆ

ดังนั้น ถ้าใครกำลังอยากจะซื้อประกันสุขภาพ แต่ไม่รู้ว่าที่ไหนดี วันนี้เรารวบรวมข้อมูลประกันสุขภาพเหมาจ่ายที่ครอบคลุมทั้งผู้ป่วยใน-ผู้ป่วยนอก และสามารถซื้อได้ง่าย ๆ โดยไม่พ่วงประกันชีวิต มาให้เลือกกันแล้ว

ประกันสุขภาพแบบเหมาจ่ายเป็นประกันที่ไม่กำหนดวงเงินรักษาพยาบาลในบางรายการ แต่จะคิดรวมไปตามทุนประกันที่เราเลือกเลย เช่น หากมีวงเงินคุ้มครอง 100,000 บาทต่อปี เราก็จะสามารถรักษาพยาบาลได้ในวงเงิน 100,000 บาท ซึ่งตรงนี้รวมค่ารักษาพยาบาล ค่าแพทย์ ค่าผ่าตัด ฯลฯ จะรักษากี่ครั้งก็ได้ภายใน 1 ปี แต่ต้องไม่เกิน 100,000 บาท

ต่างกับประกันสุขภาพแบบแยกค่าใช้จ่าย หรือจำกัดวงเงิน ที่ไม่มีวงเงินคุ้มครองสูงสุดต่อปี แต่จะกำหนดค่าใช้จ่ายบางรายการมาเลยว่าประกันจะออกให้ไม่เกินเท่าไร ถ้าค่าใช้จ่ายส่วนนั้นของเราเกินวงเงิน เราจะต้องจ่ายส่วนต่างเอง

ข้อดี

- มีวงเงินเหมาจ่ายค่ารักษาต่อปี และให้วงเงินสูง จึงค่อนข้างครอบคลุมค่ารักษาที่เกิดขึ้นจริง

- ลดความกังวลเรื่องค่าใช้จ่ายส่วนเกิน เมื่อต้องรักษาตัวในโรงพยาบาลเป็นเวลานาน หรือมีการรักษาที่ซับซ้อน

- เคลมประกันง่าย เพราะแผนความคุ้มครองไม่ซับซ้อน

ข้อเสีย

- เบี้ยประกันค่อนข้างสูงกว่าแบบแยกค่าใช้จ่าย และปรับเพิ่มตามวงเงินคุ้มครองที่สูงและอายุของผู้ทำประกัน

- ค่าห้องพักไม่ได้รวมอยู่ในวงเงินเหมาจ่าย จึงอาจต้องจ่ายเงินส่วนเกินเอง

- บางกรมธรรม์อาจกำหนดวงเงินคุ้มครองการรักษาต่อครั้ง

1. ดูค่าเบี้ยประกันที่เราจ่ายไหว

2. จะซื้อแบบเดี่ยว หรือพ่วงประกันชีวิต

ประกันสุขภาพแบบเหมาจ่ายหลัก ๆ จะมี 2 แบบ คือ ซื้อเดี่ยว ไม่พ่วงประกันชีวิต กับแบบสัญญาเพิ่มเติมแนบประกันชีวิต ซึ่งเป็นกรมธรรม์หลัก

ซื้อเดี่ยว ไม่พ่วงประกันชีวิต : ส่วนใหญ่จะทำกับบริษัทประกันวินาศภัย จึงสมัครง่าย ซื้อผ่านออนไลน์ได้ และไม่ต้องตรวจสุขภาพ แต่บางบริษัทอาจให้แถลงข้อมูลสุขภาพด้วยการตอบคำถามก่อนทำประกัน สำหรับเบี้ยประกันจะจ่ายแบบปีต่อปี ดังนั้น หากเคลมเยอะ บริษัทมีสิทธิ์ไม่ต่อสัญญา หรือเพิ่มเบี้ยประกันในปีต่อไป

แบบสัญญาเพิ่มเติมจากประกันชีวิต : ต้องซื้อประกันชีวิตเป็นเล่มหลักก่อน ถึงสามารถซื้อสัญญาเพิ่มเติมประกันสุขภาพ และอาจจะต้องตรวจสุขภาพในกรณีทุนประกันสูง หรือขอประวัติสุขภาพเพิ่มเติม ค่าเบี้ยประกันจึงมักจะสูงกว่าแบบประกันสุขภาพเดี่ยว แต่ข้อดีคือ จะได้รับความคุ้มครองกรณีเสียชีวิตด้วย และโอกาสถูกยกเลิกกรมธรรม์ในปีถัดไปมีน้อยกว่าประกันสุขภาพแบบเดี่ยว (แต่บริษัทก็มีสิทธิ์พิจารณาการต่ออายุได้เช่นเดียวกัน ขึ้นอยู่กับกรณี)

3. พิจารณาวงเงินคุ้มครองแบบต่อปี หรือต่อครั้ง

แต่ละแผนจะให้วงเงินคุ้มครองไม่เท่ากัน ยิ่งมีวงเงินสูงเท่าไรก็ยิ่งต้องจ่ายค่าเบี้ยประกันแพงขึ้น และต้องดูดี ๆ ด้วยว่าวงเงินนั้นเป็นการคุ้มครองต่อปี ต่อครั้ง หรือต่อโรค

เช่น บางแผนให้ความคุ้มครอง 5 แสนบาทต่อปี แต่จำกัดวงเงินคุ้มครองต่อครั้ง 50,000 บาท หมายความว่า เมื่อเราเจ็บป่วยเข้ารักษาในโรงพยาบาลแต่ละครั้ง ประกันจะจ่ายให้ไม่เกิน 50,000 บาทเท่านั้น แตเราจะเข้ารักษาตัวในโรงพยาบาลกี่ครั้งก็ได้

ดังนั้น ถ้าเราซื้อประกันเล่มนี้ แล้วจู่ ๆ เกิดปวดท้องต้องนอนโรงพยาบาล รวมค่ารักษาครั้งนั้น 70,000 บาท ประกันจะให้เคลมได้แค่ 50,000 บาท ส่วนที่เหลืออีก 20,000 บาท เราต้องจ่ายเอง แต่ถ้าเราซื้อประกันที่ให้ความคุ้มครอง 5 แสนบาทต่อปี และไม่จำกัดวงเงินต่อครั้ง ประกันก็จะจ่าย 70,000 บาท ให้เราทั้งหมด

4. เช็กค่าใช้จ่ายของโรงพยาบาลที่จะใช้บริการ

ลองไปสำรวจดูก่อนว่า โรงพยาบาลใกล้บ้าน หรือโรงพยาบาลที่เราใช้บริการเป็นประจำ มีค่ารักษาพยาบาล ค่าห้องอยู่ในเรตไหน จะได้พิจารณาว่าประกันที่เราต้องการซื้อให้วงเงินเพียงพอหรือไม่ เช่น โรงพยาบาล A มีค่าห้องเริ่มต้นที่ 4,000 บาท เราก็ควรเลือกแผนที่ให้ค่าห้อง 4,000 บาทขึ้นไป เพื่อจะได้ไม่ต้องจ่ายส่วนต่างเอง

นอกจากนี้อย่าลืมตรวจสอบว่าโรงพยาบาลที่เราจะใช้บริการเป็นคู่สัญญากับบริษัทประกันด้วยหรือเปล่า หากเป็นคู่สัญญากันอยู่แล้วจะสามารถเบิกเคลมได้ง่ายกว่า และเราไม่ต้องสำรองจ่ายเงินไปก่อน

5. ตรวจสอบสวัสดิการที่เรามีอยู่

6. เลือกความคุ้มครองที่เหมาะกับตัวเอง

7. เช็กรายชื่อโรงพยาบาลที่สามารถใช้ประกันสุขภาพได้

1. การรักษาตัวด้วยโรคเดิมภายใน 90 วัน ถือเป็นการรักษาครั้งเดียวกัน ดังนั้นจะนับวงเงินรวมกัน

เช่น ถ้าเรามีประกันที่ให้วงเงินคุ้มครองต่อการรักษาตัวครั้งใดครั้งหนึ่ง 50,000 บาท ในเดือนมีนาคม เข้ารักษาตัวด้วยโรคกระเพาะอาหาร ค่าใช้จ่าย 30,000 บาท ตรงนี้เบิกประกันได้ทั้งหมด แต่ในเดือนเมษายน โรคกระเพาะอาหารกำเริบต้องแอดมิตอีกครั้ง มีค่าใช้จ่าย 35,000 บาท เนื่องจากเป็นโรคเดิมที่เกิดขึ้นภายใน 90 วัน จึงถือเป็นการรักษาครั้งเดียวกัน เท่ากับว่าจะเบิกประกันได้แค่ 20,000 บาทเท่านั้น ส่วนเกิน 15,000 บาท ต้องจ่ายเอง

แต่ถ้าเข้ารักษาด้วยโรคกระเพาะอาหารอีกครั้ง ในเดือนกันยายน คือในระยะเวลาหลัง 90 วันไปแล้ว จะถือเป็นการรักษาตัวครั้งใหม่ สามารถนับวงเงินใหม่ได้

2. ผู้ทำประกันต้องมีสุขภาพร่างกายสมบูรณ์แข็งแรง ไม่มีส่วนใดส่วนหนึ่งพิการ และไม่มีโรคประจำตัว ผ่านการพิจารณาตามเงื่อนไขที่บริษัทกำหนด

3. เบี้ยประกันปรับเพิ่มขึ้นตามช่วงอายุและความเสี่ยง บริษัทอาจปรับเบี้ยประกันเพิ่มในปีต่ออายุ หรือปฏิเสธการต่ออายุกรมธรรม์ ขึ้นอยู่กับประวัติการเคลมประกันของเรา

4. เงื่อนไขการรับประกันภัยเป็นไปตามที่บริษัทกำหนด ควรทำความเข้าใจและศึกษารายละเอียดความคุ้มครองและเงื่อนไขก่อนตัดสินใจทำประกันภัยทุกครั้ง

5. เบี้ยประกันสุขภาพของตัวเองสามารถใช้ลดหย่อนภาษีได้สูงสุด 25,000 บาท ส่วนเบี้ยประกันสุขภาพของบิดา-มารดา สามารถใช้ลดหย่อนได้สูงสุด 15,000 บาท

มีหลายกรณีที่ประกันสุขภาพไม่คุ้มครอง เช่น

- การเจ็บป่วยที่เกิดขึ้นในระยะเวลา 30 วัน หลังจากกรมธรรม์ประกันภัยมีผลบังคับครั้งแรก

- การเจ็บป่วยดังต่อไปนี้ เนื้องอก ถุงน้ำ หรือมะเร็งทุกชนิด ริดสีดวงทวาร ไส้เลื่อนทุกชนิด ต้อเนื้อหรือต้อกระจก การตัดทอนซิลหรืออะดีนอยด์ นิ่วทุกชนิด เส้นเลือดที่ขา เยื่อบุโพรงมดลูกเจริญผิดที่ ที่เกิดขึ้นภายในระยะ 120 วัน หลังจากกรมธรรม์ประกันภัยมีผลบังคับครั้งแรก

- การบาดเจ็บ การเจ็บป่วย โรคที่เป็นมาแต่กำเนิด โรคเรื้อรังที่เป็นมาก่อนการทำประกันภัย และยังรักษาไม่หายก่อนกรมธรรม์ประกันภัยมีผลบังคับครั้งแรก

- การรักษาที่ไม่ใช่ความจำเป็นทางการแพทย์ หรือไม่เป็นมาตรฐานทางการแพทย์

- กรณีตรวจรักษา-ผ่าตัดเพื่อเสริมความงาม, การตั้งครรภ์, การแท้งบุตร, การคลอดบุตร, การทำหมัน

- การตรวจสุขภาพทั่วไป, การตรวจความผิดปกติเกี่ยวกับสายตา, ทันตกรรม (ยกเว้นกรณีจำเป็นจากอุบัติเหตุ หรือแผนประกันสุขภาพครอบคลุมทันตกรรม)

- การร้องขอผ่าตัด, การพักอยู่เฉย ๆ ในโรงพยาบาล

- การรักษาอาการที่เกี่ยวกับภาวะทางจิต, การฆ่าตัวตาย, การทำร้ายร่างกายตนเอง

- ฯลฯ

สามารถศึกษาเพิ่มเติมได้จากแผนประกันสุขภาพของบริษัทที่เราสนใจ เนื่องจากอาจมีเงื่อนไขแตกต่างกัน

มาเปรียบเทียบความคุ้มครอง

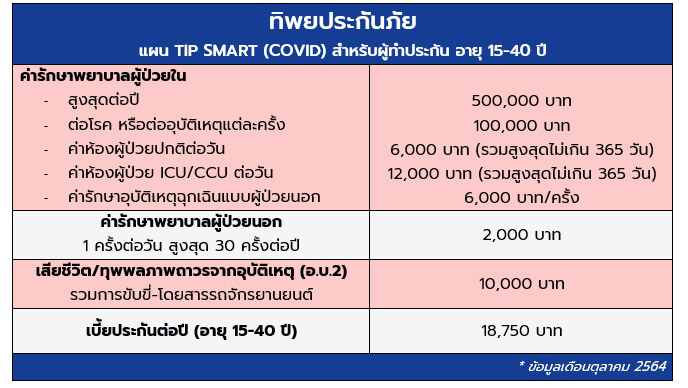

1. ทิพยประกันภัย : แผน TIP SMART (COVID)

รายละเอียด

- ให้ความคุ้มครองทั้งผู้ป่วยในและผู้ป่วยนอก

- สมัครได้ตั้งแต่อายุ 15-70 ปีบริบูรณ์ (สามารถต่ออายุได้ถึง 80 ปีบริบูรณ์)

- ไม่ต้องตรวจสุขภาพและไม่ต้องตอบคำถามสุขภาพ

- ถ้าไม่ต้องการความคุ้มครอง COVID-19 จะได้ลดเบี้ยประกันเหลือ 15,000 บาท (สำหรับผู้ทำประกันอายุ 15-40 ปี)

วิธีซื้อประกัน : ซื้อผ่านเว็บไซต์ tipinsure.com แล้วรับกรมธรรม์ได้ทันทีทางอีเมล หรือโทร. 1736

ศึกษาเงื่อนไขและข้อมูลเพิ่มเติม : เว็บไซต์ tipinsure.com หรือโทร. 1736

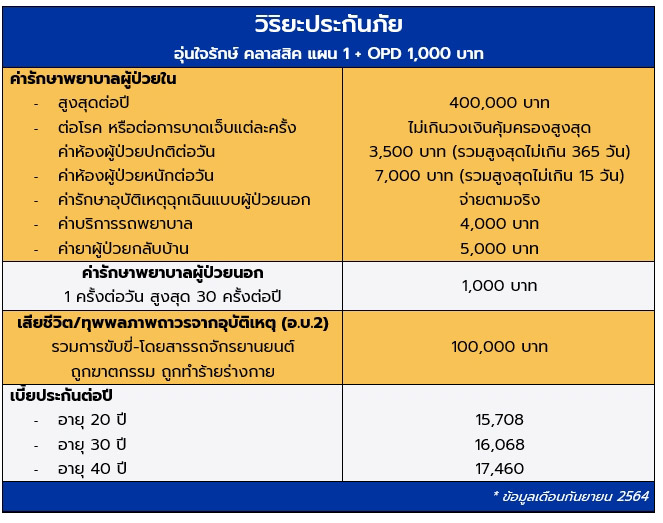

2. วิริยะประกันภัย : แผน อุ่นใจรักษ์ คลาสสิค

รายละเอียด

- ประกันสุขภาพผู้ป่วยในแบบเหมาจ่ายต่อปี มีค่ายาสำหรับผู้ป่วยกลับบ้าน

- มี 3 แผนให้เลือก ความคุ้มครองสูงสุดต่อปี 400,000 / 600,000 และ 800,000 บาท

- สำหรับคนที่มีสวัสดิการประกันสุขภาพอยู่แล้ว สามารถเลือกแบบความรับผิดส่วนแรก (Deductible) 20,000 หรือ 50,000 บาท ซึ่งจะทำให้จ่ายเบี้ยประกันถูกลง

- สามารถซื้อความคุ้มครองผู้ป่วยนอกเพิ่มเติมได้ มีวงเงิน 1,000 / 1,500 และ 2,000 บาท/ครั้ง

- ต้องเข้ารับการรักษาที่โรงพยาบาลในเครือ BDMS ทั่วประเทศเท่านั้น

- ไม่ปฏิเสธการต่ออายุแม้มีเคลม และหากไม่มีเคลมจะได้รับส่วนลดในปีถัดไป

- ไม่ต้องตรวจสุขภาพก่อนทำประกัน

- สมัครได้ตั้งแต่อายุ 15 วัน - 65 ปี โดยผู้เอาประกันภัยที่อายุไม่เกิน 60 ปี สามารถต่ออายุได้ถึง 100 ปี ส่วนผู้เอาประกันภัยอายุ 61-65 ปี สามารถต่ออายุได้ถึง 70 ปี

วิธีซื้อประกัน : กรอกข้อมูลผ่าน เว็บไซต์วิริยะประกันภัย เพื่อให้เจ้าหน้าที่ติดต่อกลับ

ศึกษาเงื่อนไขและข้อมูลเพิ่มเติม : เว็บไซต์วิริยะประกันภัย หรือโทร. 0-2197-1557

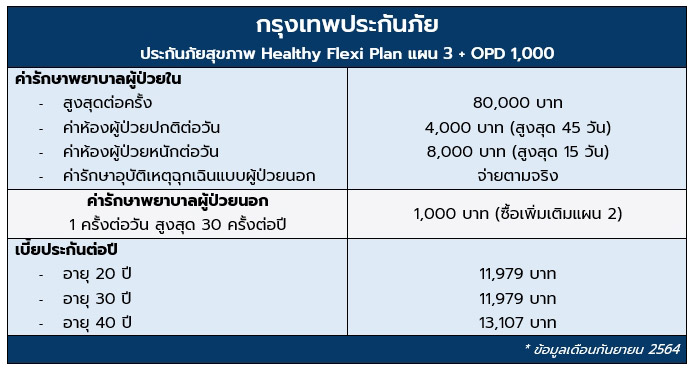

3. กรุงเทพประกันภัย : ประกันภัยสุขภาพ Healthy Flexi Plan

รายละเอียด

- ให้ความคุ้มครองเฉพาะผู้ป่วยใน รวมทั้งค่ารักษาพยาบาลอุบัติเหตุฉุกเฉิน ภายใน 24 ชม. หลังเกิดอุบัติเหตุ

- มี 3 แผนให้เลือก ความคุ้มครองสูงสุดต่อครั้ง 30,000 / 50,000 และ 80,000 บาท

- เลือกค่าห้องได้ 3 แผน คือ 2,000 / 3,000 และ 4,000 บาท/วัน

- สามารถซื้อประกันสุขภาพผู้ป่วยนอกเพิ่มเติมได้ มี 3 แผน คือ 500 / 1,000 และ 1,200 บาท/ครั้ง

- สมัครได้ตั้งแต่อายุ 18-55 ปี และสามารถต่ออายุกรมธรรม์ได้ต่อเนื่องถึงอายุ 60 ปี

- ผู้เอาประกันภัยต้องแถลงสุขภาพ โดยการแถลงสุขภาพเป็นปัจจัยหนึ่งในการพิจารณารับประกันภัยหรือจ่ายเงินตามสัญญาประกันภัย

วิธีซื้อประกัน : ซื้อออนไลน์ได้ที่ เว็บไซต์กรุงเทพประกันภัย

ศึกษาเงื่อนไขและข้อมูลเพิ่มเติม : เว็บไซต์กรุงเทพประกันภัย หรือโทร. 0-2285-8585

4. สินมั่นคงประกันภัย : ประกันสุขภาพเหมาจ่าย

รายละเอียด

- ให้ความคุ้มครองทั้งผู้ป่วยในและผู้ป่วยนอก

- คุ้มครองวงเงินค่ารักษาพยาบาลแบบเหมาจ่ายตามจริง 300,000 และ 500,000 บาทต่อปี

- มีค่าปลงศพ กรณีเสียชีวิตจากบาดเจ็บและเจ็บป่วย 30,000 บาท

- ไม่ต้องตรวจสุขภาพ

- สมัครได้ตั้งแต่อายุ 11-60 ปี (ต่ออายุได้ถึง 65 ปี)

วิธีซื้อประกัน : ซื้อออนไลน์ได้ที่ เว็บไซต์สินมั่นคงประกันภัย

ศึกษาเงื่อนไขและข้อมูลเพิ่มเติม : เว็บไซต์สินมั่นคงประกันภัย หรือโทร. 1596

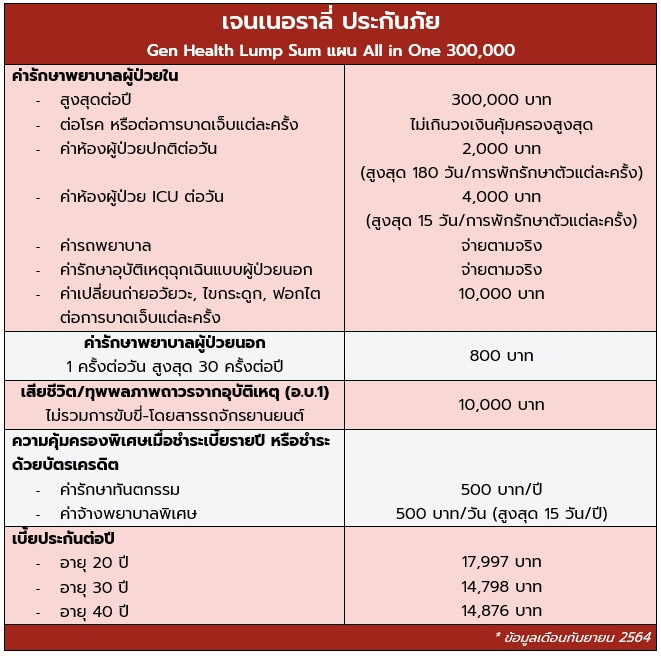

5. เจนเนอราลี่ ประกันภัย : Gen Health Lump Sum แผน All In One

รายละเอียด

- ให้ความคุ้มครองทั้งผู้ป่วยในและผู้ป่วยนอก

- มี 5 แผนให้เลือก ความคุ้มครองสูงสุดต่อปี 100,000 / 300,000 / 500,000 / 800,000 และ 1,000,000 บาท

- มีค่าเปลี่ยนถ่ายอวัยวะ, ไขกระดูก, ฟอกไต 10,000 บาท/การบาดเจ็บแต่ละครั้ง

- กรณีชำระค่าเบี้ยรายปี หรือชำระด้วยบัตรเครดิต ได้รับความคุ้มครองเพิ่มพิเศษ ได้แก่ ค่ารักษาทันตกรรม 500 บาท/ปี และค่าจ้างพยาบาลพิเศษ 500 บาท/วัน

- สมัครได้ตั้งแต่อายุ 6-65 ปี ต่ออายุได้ถึง 70 ปี

- ไม่ต้องตรวจสุขภาพ แต่ต้องแถลงข้อมูลสุขภาพ

- ไม่เคลมรับส่วนลด 10% ของค่าเบี้ยประกันภัยปีแรก เมื่อต่ออายุกรมธรรม์ในปีที่ 2

- ไม่เคลมรับส่วนลด 15% ของค่าเบี้ยประกันภัยปีแรก เมื่อต่ออายุกรมธรรม์ในปีถัด ๆ ไป และไม่มีประวัติการเคลมอย่างต่อเนื่อง

วิธีซื้อประกัน : ลงทะเบียนออนไลน์ที่ เว็บไซต์ Generali หรือโทร. 0-2022-8222

ศึกษาเงื่อนไขและข้อมูลเพิ่มเติม : เว็บไซต์ Generali หรือโทร. 0-2022-8222

6. เอ็ทน่า ประกันสุขภาพ : แผนโอปอล

รายละเอียด

- แผนโอปอลให้ความคุ้มครองเฉพาะผู้ป่วยใน แต่สามารถซื้อแผนผู้ป่วยนอก และประกันอุบัติเหตุเพิ่มเติมได้

- แผนโอปอล มีให้เลือก 3 แผน ความคุ้มครองสูงสุดต่อปี 350,000 / 550,000 และ 750,000 บาท

- ความคุ้มครองผู้ป่วยนอกมี 3 แผนให้เลือก วงเงินค่ารักษาพยาบาล 1,000 / 1,500 และ 2,000 บาท/ครั้ง

- มีค่าเปลี่ยนถ่ายอวัยวะ, ไขกระดูก, ฟอกไต 10,000 บาท/การบาดเจ็บแต่ละครั้ง

- สมัครได้ตั้งแต่อายุ 15 วัน - 65 ปี ต่ออายุได้ถึง 70 ปี

- คุ้มครองเฉพาะในประเทศไทยเท่านั้น

- ไม่คุ้มครองค่ารักษาพยาบาลที่เกิดขึ้นในโรงพยาบาล ดังต่อไปนี้

1. โรงพยาบาลบำรุงราษฎร์

2. โรงพยาบาลบีเอ็นเอช

3. โรงพยาบาลสมิติเวช (สุขุมวิท, ศรีนครินทร์, ไชน่าทาวน์)

4. โรงพยาบาลกรุงเทพ (ศูนย์วิจัย, เชียงใหม่, หาดใหญ่, หัวหิน, พัทยา, ภูเก็ต, เปาโล พระประแดง, ราชสีมา, ระยอง และสมุย)

วิธีซื้อประกัน : กรอกข้อมูลผ่าน เว็บไซต์ Aetna หรือโทร. 0-2232-8555

ศึกษาเงื่อนไขและข้อมูลเพิ่มเติม : เว็บไซต์ Aetna หรือโทร. 0-2232-8555

7. อาคเนย์ประกันภัย : ประกันสุขภาพ Easy Care Office Care Package

รายละเอียด

- แผนประกันสุขภาพ Easy Care Office Care Package สำหรับผู้ป่วยในและผู้ป่วยนอก มีให้เลือก 3 แผน วงเงินคุ้มครอง 500,000 / 750,000 และ 1,000,000 บาทต่อปี

- สมัครได้ตั้งแต่อายุ 16-60 ปี (ต่ออายุได้ถึง 65 ปี)

- ต้องแถลงสุขภาพในใบคำขอเอาประกันภัย และการแถลงสุขภาพเป็นเพียงปัจจัยหนึ่งในการพิจารณารับประกันภัย

วิธีซื้อประกัน : กรอกข้อมูลผ่าน เว็บไซต์อาคเนย์ประกันภัย

ศึกษาเงื่อนไขและข้อมูลเพิ่มเติม : เว็บไซต์อาคเนย์ประกันภัย หรือโทร. 1726

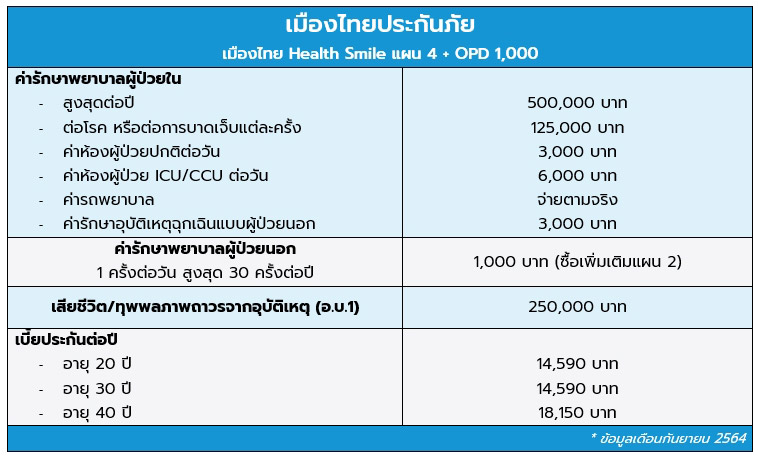

8. เมืองไทยประกันภัย : เมืองไทย Health Smile

รายละเอียด

- ครอบคลุมค่ารักษาพยาบาลกรณีผู้ป่วยใน ทั้งจากอุบัติเหตุและเจ็บป่วย

- มีให้เลือก 6 แผน วงเงินคุ้มครองค่ารักษาพยาบาลสูงสุดต่อปี ตั้งแต่ 200,000 / 300,000 / 400,000 / 500,000 / 600,000 และ 800,000 บาท

- สามารถซื้อความคุ้มครองเพิ่มเติมค่ารักษาพยาบาลกรณีผู้ป่วยนอกได้ มี 5 แผน วงเงิน 800 / 1,000 / 1,200 / 1,500 และ 2,000 บาท/ครั้ง

- ผู้เอาประกันภัยต้องมีอายุระหว่าง 20-60 ปี ต่ออายุกรมธรรม์ได้ถึง 65 ปี

- ไม่มีอาชีพที่มีความเสี่ยงสูง เช่น ช่างปูน ช่างซ่อมไฟฟ้า ช่างไม้ ช่างประปา ช่างซ่อมรถ พนักงานต้อนรับบนรถ เรือ หรือเครื่องบิน มอเตอร์ไซค์รับจ้าง พนักงานส่งเอกสาร พนักงานขับรถ กรรมกร คนงาน ยาม หนุ่มโรงงาน-สาวโรงงาน พนักงานติดตั้งเสาอากาศ เป็นต้น

- ไม่เป็นผู้ที่กำลังป่วยหรือเคยป่วยด้วยโรคร้ายแรง เช่น โรคมะเร็ง เนื้องอก โรคหลอดเลือดสมอง โรคตับแข็ง โรคหัวใจ มีอาการเจ็บหน้าอก โรคความดันโลหิตสูง ไขมันในเลือดสูง โรคเบาหวาน โรคไต ฯลฯ ตามที่บริษัทกำหนด

- ต้องตอบคำถามสุขภาพในใบคำขอเอาประกัน

วิธีซื้อประกัน : กรอกข้อมูลผ่าน เว็บไซต์เมืองไทยประกันภัย

ศึกษาเงื่อนไขและข้อมูลเพิ่มเติม : เว็บไซต์เมืองไทยประกันภัย หรือโทร. 1484

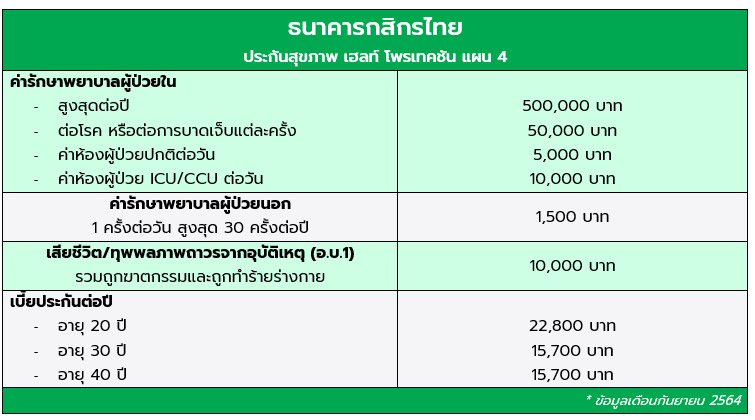

9. ธนาคารกสิกรไทย : ประกันสุขภาพ เฮลท์ โพรเทคชัน (รับประกันโดยเมืองไทยประกันภัย)

รายละเอียด

- ครอบคลุมค่ารักษาพยาบาลกรณีเป็นผู้ป่วยในและผู้ป่วยนอก ทั้งจากอุบัติเหตุและเจ็บป่วย

- กรณีคุ้มครองผู้ป่วยในและผู้ป่วยนอก มี 2 แผน วงเงินคุ้มครอง 200,000 และ 500,000 บาทต่อปี

- สมัครได้ตั้งแต่อายุ 7-70 ปี

- ไม่ต้องตรวจสุขภาพก่อนทำประกัน

- รับประกันภัยกลุ่มอาชีพที่มีความเสี่ยงต่ำ (กลุ่มอาชีพชั้น 1 และ 2 เท่านั้น)

วิธีซื้อประกัน : สมัครได้ที่ธนาคารกสิกรไทย ทุกสาขา ทั่วประเทศ

ศึกษาเงื่อนไขและข้อมูลเพิ่มเติม : เว็บไซต์ธนาคารกสิกรไทย

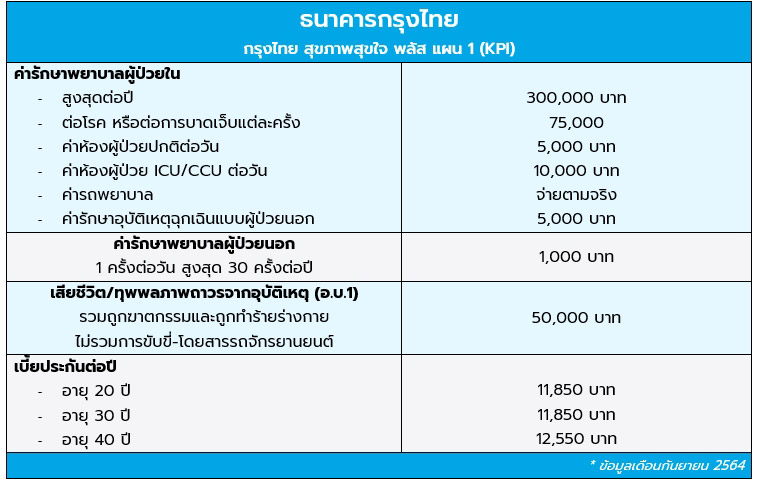

10. ธนาคารกรุงไทย : กรุงไทย สุขภาพสุขใจ พลัส รับประกันภัยโดยกรุงไทยพานิชประกันภัย

รายละเอียด

- ครอบคลุมค่ารักษาพยาบาลกรณีเป็นผู้ป่วยในและผู้ป่วยนอก ทั้งจากอุบัติเหตุและเจ็บป่วย

- วงเงินคุ้มครองสูงสุด 300,000 บาทต่อปี

- สมัครได้ตั้งแต่อายุ 1 เดือน - 70 ปี

- ไม่ต้องตรวจสุขภาพ แต่ต้องตอบคำถามสุขภาพในใบคำขอเอาประกันภัย

วิธีซื้อประกัน : สมัครได้ที่ธนาคารกรุงไทย ทุกสาขา ทั่วประเทศ

ศึกษาเงื่อนไขและข้อมูลเพิ่มเติม : เว็บไซต์ธนาคารกรุงไทย

กรณีต้องการวงเงินค่ารักษาพยาบาลแบบไม่จำกัดต่อครั้ง (แต่ไม่เกินวงเงินคุ้มครองสูงสุดต่อปี) จากตารางนี้จะมีอยู่ 4 แผน คือ วิริยะประกันภัย อุ่นใจรักษ์ คลาสสิค, Generali Gen Health Lump Sum แผน All in One และ Aetna แผนโอปอล ที่ให้ความคุ้มครองครอบคลุมกว่า แต่ค่าเบี้ยประกันจะสูงกว่าแผนที่จำกัดวงเงินรักษาต่อครั้ง ซึ่งถ้าใครมีงบประมาณน้อย หรือมีสวัสดิการอื่น มีประกันสุขภาพเล่มอื่นอยู่แล้ว ก็อาจเลือกแผนที่จำกัดวงเงินต่อครั้งแทน จะช่วยเซฟค่าเบี้ยประกันได้พอสมควร

* หมายเหตุ : อัปเดตข้อมูลล่าสุดวันที่ 3 ธันวาคม 2564

ขอบคุณข้อมูลจาก

คปภ.

สมาคมนักวางแผนการเงินไทย

ตลาดหลักทรัพย์แห่งประเทศไทย