1. หาทำเลที่ถูกใจ ตรงกับจุดประสงค์ของการมีบ้าน

เราควรมีเป้าหมายที่ชัดเจนว่าต้องการบ้านในบริเวณใด หรือซื้อบ้านเพื่อวัตถุประสงค์อะไร เพราะพื้นที่ต่างจังหวัดมีความแตกต่างกันในเรื่องสภาพแวดล้อม ถนนหนทาง ระบบสาธารณูปโภค เช่น ไฟฟ้า ประปา อินเทอร์เน็ต ฯลฯ ถ้าตีโจทย์ไม่แตก ซื้อไปแล้วอาจเสียดายภายหลังก็เป็นได้

อย่างเช่น หากซื้อบ้านหรือคอนโดที่อยู่ในเขตเมือง ข้อดีคือ อยู่ในแหล่งที่มีความเจริญ เดินทางสะดวก มีระบบสาธารณูปโภคพร้อมใช้ ใกล้ตลาดสด ร้านอาหาร ปั๊มน้ำมัน สถานที่ราชการ สถานีตำรวจ โรงพยาบาล สถานีดับเพลิง เมื่อเกิดเหตุฉุกเฉินก็สามารถเดินทางไปถึงได้เร็ว หรือติดต่อธุระได้ง่าย แต่บ้านในเมืองก็มีข้อเสียคือ บรรยากาศอาจไม่เงียบสงบอย่างที่คิด โดยเฉพาะในเมืองใหญ่ เมืองท่องเที่ยว มีโอกาสเจอปัญหารถติด มลพิษทางอากาศ มลพิษทางเสียง รวมทั้งความวุ่นวายแออัดของผู้คนที่ไม่ต่างจากการอยู่ในเมืองกรุง

ส่วนคนที่ต้องการใช้ชีวิตแบบสโลว์ไลฟ์ อยากทำการเกษตร อาจสนใจเลือกบ้านที่อยู่ในเขตชนบท เพื่อสัมผัสธรรมชาติและอากาศที่บริสุทธิ์ มีทรัพยากร มีความสงบเงียบเหมาะแก่การพักผ่อนมากกว่า แต่บางพื้นที่อาจอยู่ไกล ไม่มีรถส่วนตัวคงเดินทางไป-มาไม่สะดวกนัก หรือระบบสาธารณูปโภคต่าง ๆ ยังไม่ดีพอ ดังนั้นก่อนจะซื้อบ้านต้องชั่งใจให้ดีว่า บ้านแบบไหนที่เราปรารถนาจริง ๆ

2. เลือกว่าจะปลูกสร้างเอง หรือซื้อบ้านใหม่-บ้านมือสอง

ราคาที่ดินในต่างจังหวัดไม่แพงเท่า กทม. ทำให้บางคนอยากปลูกสร้างบ้านเอง ส่วนคนที่ไม่อยากยุ่งยากก็จะเลือกมองหาบ้านใหม่จากโครงการหรือซื้อบ้านมือสองไปเลย ซึ่งก็มีข้อเปรียบเทียบที่ต้องพิจารณา ดังนี้

● ปลูกสร้างบ้านเอง : ได้บ้านที่ออกแบบมาตรงความต้องการของเรา สามารถควบคุมคุณภาพของบ้านได้ว่าจะใช้วัสดุแบบไหน ตกแต่งอย่างไร ขณะที่ปัญหาคือ ถ้าเจอผู้รับเหมาคิดไม่ซื่อ เราอาจเสียรู้ หรือถูกทิ้งงานไว้กลางคัน นอกจากนี้การสร้างบ้านเองก็มีค่าใช้จ่ายค่อนข้างมาก มีโอกาสสูงที่งบจะบานปลาย

● ซื้อบ้านใหม่ : ได้บ้านที่มีสภาพดี สามารถวางแผนควบคุมค่าใช้จ่ายต่าง ๆ ได้ เนื่องจากบ้านที่ซื้อจากโครงการจะถูกกำหนดราคาไว้ชัดเจน หรือหากจะขอสินเชื่อก็มีตัวเลือกและโปรโมชั่นให้มากกว่าด้วย ข้อเสียคือ อาจต้องใช้เวลาในการหาบ้านที่ถูกใจ

● ซื้อบ้านมือสอง : ส่วนใหญ่ตกแต่งไว้พร้อมให้เราย้ายเข้าไปอยู่ได้ทันที และมีราคาย่อมเยากว่าบ้านใหม่ สามารถต่อรองได้อีก สิ่งที่ต้องระวังคือ บ้านอาจจะมีปัญหาซุกซ่อนอยู่ เช่น น้ำรั่ว พื้นทรุด ผู้ซื้อควรมีความรู้ในการตรวจเช็กสภาพบ้านอย่างละเอียด ไม่เช่นนั้นอาจต้องมาซ่อมแซมให้สิ้นเปลืองเพิ่ม

3. สำรวจงบประมาณและเตรียมพร้อมทางการเงิน

เชื่อว่าทุกคนมีตัวเลือกบ้านที่สนใจอยู่หลายหลัง งบประมาณนี่ล่ะที่จะช่วยให้เราตัดสินใจได้ว่าควรเลือกซื้อหลังไหนดี โดยพิจารณาว่าเรามีเงินก้อนพอที่จะวางเงินดาวน์หรือไม่ ซึ่งก็ควรมีเงินออมสัก 10-15% ของราคาบ้าน เผื่อกรณีกู้ได้ไม่เต็มวงเงิน จะได้นำเงินส่วนนี้จ่ายเป็นเงินดาวน์ หรือค่าดำเนินการต่าง ๆ ในการซื้อบ้าน

ส่วนคนที่ยังมีเงินเก็บไม่พอ ควรรีบออมเพิ่ม ด้วยการโอนเงินเข้าบัญชีธนาคารไว้เรื่อย ๆ เพื่อสร้างประวัติทางการเงินอย่างน้อย 3-6 เดือน และถ้ายังมีหนี้กู้ยืมอยู่ เช่น หนี้บัตรเครดิต สินเชื่อรถยนต์ สินเชื่อส่วนบุคคล ต้องพยายามเคลียร์ให้หมดก่อน อย่าให้เหลือหนี้คงค้าง ตรงนี้ก็จะช่วยให้การยื่นขอสินเชื่อผ่านง่ายขึ้นด้วย

4. ประเมินวงเงินกู้และความสามารถในการผ่อน

สิ่งสำคัญในการซื้อบ้านก็คือ ควรเลือกที่มีราคาเหมาะสมกับรายได้และความสามารถในการผ่อนชำระต่อเดือนของเรา มิฉะนั้นอาจขอสินเชื่อไม่ผ่านหรือผ่อนไม่ไหวในระยะยาว โดยจำนวนเงินที่ผ่อนชำระหนี้สินทั้งหมดไม่ควรเกิน 40% ของรายได้ เช่น มีรายได้ 25,000 บาท ความสามารถในการผ่อนชำระหนี้สินจะอยู่ที่ 10,000 บาท (กรณีไม่มีหนี้สินอื่น ๆ)

จากนั้นลองคำนวณวงเงินที่สามารถกู้ได้ ซึ่งธนาคารส่วนใหญ่จะประเมินความสามารถในการรับภาระหนี้ของผู้กู้ในสัดส่วนไม่เกิน 70% ของรายได้ค่ะ (ขึ้นอยู่กับเงื่อนไขของแต่ละธนาคาร) จึงได้สูตรคำนวณ คือ

(ความสามารถในการผ่อนชำระหนี้สิน x 1,000,000) / 7,000 = วงเงินที่กู้ได้

เท่ากับเราจะได้วงเงินกู้ (10,000 x 1,000,000) / 7,000 = 1,428,571 บาท โดยประมาณ

การประเมินคร่าว ๆ แบบนี้จะช่วยให้เราเลือกบ้านที่เหมาะสมกับรายได้ และมีโอกาสผ่อนได้ตลอดรอดฝั่ง

5. เปรียบเทียบข้อมูลสินเชื่อบ้าน

แน่นอนว่าการซื้อสินทรัพย์ที่มีราคาสูงอย่างบ้านต้องใช้บริการสินเชื่อที่อยู่อาศัย ซึ่งปัจจุบันมีให้เลือกเกือบทุกธนาคาร เราจึงต้องศึกษาให้ดี โดยมีคำแนะนำในการเลือกสินเชื่อบ้าน คือ

● เลือกสินเชื่อที่ตรงกับวัตถุประสงค์ของเรามากที่สุด เช่น ต้องการซื้อบ้านใหม่ ซื้อบ้านมือสอง หรือปลูกสร้างเอง

● พิจารณาดอกเบี้ย 1-3 ปีแรก ดูว่าสินเชื่อตัวไหนคิดดอกเบี้ยถูกที่สุด เราจะได้ผ่อนน้อยลง และประหยัดดอกเบี้ยบ้านได้มาก หลังจากนั้นก็สามารถรีไฟแนนซ์ได้

● ให้วงเงินกู้สูง โดยส่วนใหญ่จะให้ 70-80% ขึ้นไป แต่ก็มีสินเชื่อบางตัวที่ให้วงเงินกู้ 90-100%

● มีระยะเวลาผ่อนชำระนาน เช่น 35-40 ปี เพื่อแบ่งเบาภาระการผ่อนในแต่ละเดือน

● มองหาสินเชื่อที่ให้สิทธิประโยชน์พิเศษ เช่น สินเชื่อบ้านสวัสดิการ หรือสินเชื่อบ้านเฉพาะกลุ่มบุคคลใดบุคคลหนึ่ง หรือสำหรับการซื้อบ้านในโครงการที่เข้าร่วมกับธนาคาร ที่มักจะมีโปรโมชั่นดอกเบี้ยต่ำกว่าสินเชื่อทั่วไป

วงเงินสินเชื่อและระยะเวลาผ่อน

- กำหนดวงเงินให้กู้ไม่เกิน 7 ล้านบาท ซึ่งจะพิจารณาตามเกณฑ์หลักประกัน และความสามารถในการผ่อนชำระของลูกค้า ทั้งนี้ การพิจารณาเป็นไปตามระเบียบปฏิบัติงานสินเชื่อ

- ให้ระยะเวลาผ่อนไม่น้อยกว่า 3 ปี 6 เดือน และไม่เกิน 40 ปี

- อายุผู้กู้รวมกับระยะเวลาที่ขอกู้ต้องไม่เกิน 70 ปี ยกเว้น ข้าราชการตุลาการ อัยการ หรืออื่น ๆ ที่มีอายุเกษียณมากกว่า 60 ปี ให้ใช้อายุผู้กู้เมื่อรวมกับระยะเวลาที่ขอกู้ต้องไม่เกิน 75 ปี

อัตราดอกเบี้ยสินเชื่อบ้าน Dream Homes by GHB

หากสนใจสามารถยื่นคำขอกู้ตั้งแต่วันนี้ - 30 ธันวาคม 2564 โดยอนุมัติและทำนิติกรรมภายในวันที่ 31 มกราคม 2565 ยื่นกู้วันนี้ยังฟรีค่าธรรมเนียมยื่นกู้ร้อยละ 0.1 ของวงเงินนิติกรรมด้วยนะคะ

วงเงินสินเชื่อและระยะเวลาผ่อน

- กำหนดวงเงินให้กู้ตั้งแต่ 2.5 ล้านบาทขึ้นไป โดยไม่กำหนดเพดานวงเงินให้กู้สูงสุด ซึ่งจะพิจารณาตามเกณฑ์หลักประกัน และความสามารถในการผ่อนชำระของลูกค้า ทั้งนี้ การพิจารณาเป็นไปตามระเบียบปฏิบัติงานสินเชื่อของธนาคาร

- ให้ระยะเวลาผ่อนไม่น้อยกว่า 3 ปี 6 เดือน และไม่เกิน 40 ปี

- อายุผู้กู้รวมกับระยะเวลาที่ขอกู้ต้องไม่เกิน 70 ปี ยกเว้น ข้าราชการตุลาการ อัยการ หรืออื่น ๆ ที่มีอายุเกษียณมากกว่า 60 ปี ให้ใช้อายุผู้กู้เมื่อรวมกับระยะเวลาที่ขอกู้ต้องไม่เกิน 75 ปี

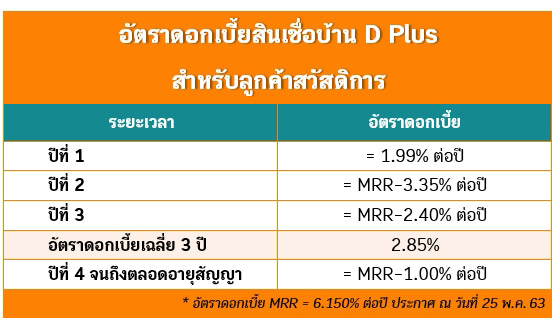

อัตราดอกเบี้ยสินเชื่อบ้าน D Plus

ยื่นขอกู้วันนี้ ฟรีค่าธรรมเนียมยื่นกู้ร้อยละ 0.1 ของวงเงินนิติกรรม โดยสามารถติดต่อขอสินเชื่อได้ภายในวันที่ 30 ธันวาคม 2564 ซึ่งต้องอนุมัติและทำนิติกรรมภายในวันที่ 31 มกราคม 2565 เช่นกัน

วงเงินสินเชื่อและระยะเวลาผ่อน

- วงเงินให้กู้ตามเกณฑ์หลักประกัน และตามเกณฑ์รายได้ เป็นไปตามระเบียบปฏิบัติงานสินเชื่อของธนาคาร

- ผ่อนได้ไม่น้อยกว่า 3 ปี 6 เดือน และไม่เกิน 40 ปี

- อายุผู้กู้รวมกับระยะเวลาที่ขอกู้ต้องไม่เกิน 70 ปี ยกเว้น ข้าราชการตุลาการ อัยการ หรืออื่น ๆ ที่มีอายุเกษียณมากกว่า 60 ปี ให้ใช้อายุผู้กู้เมื่อรวมกับระยะเวลาที่ขอกู้ต้องไม่เกิน 75 ปี

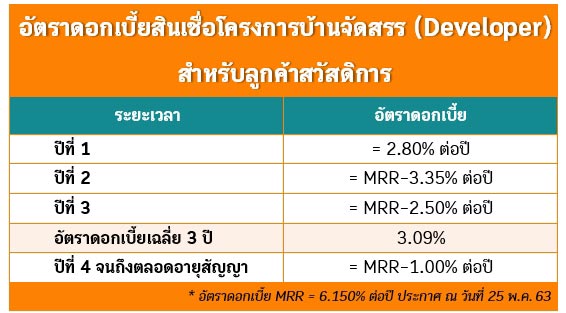

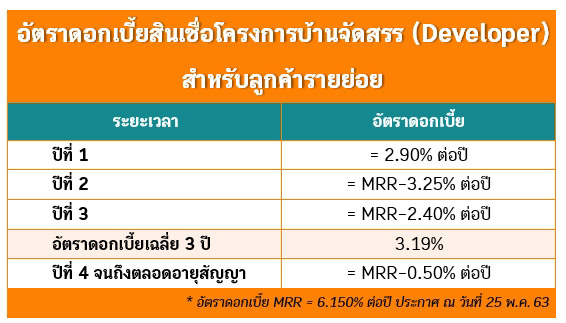

อัตราดอกเบี้ยสินเชื่อโครงการบ้านจัดสรร (Developer)

ถ้ายื่นคำขอกู้วันนี้ - 30 ธันวาคม 2564 จะได้รับการยกเว้นค่าธรรมเนียมยื่นกู้ร้อยละ 0.1 ของวงเงินนิติกรรม โดยต้องอนุมัติและทำนิติกรรมภายในวันที่ 31 มกราคม 2565

อ่านรายละเอียดเพิ่มเติมสินเชื่อโครงการบ้านจัดสรร (Developer)

สอบถามข้อมูลเพิ่มเติม Inbox : m.me/GHBank

ศูนย์ลูกค้าสัมพันธ์ (Call Center) โทร. 0-2645-9000

www.ghbank.co.th

สนใจขอสินเชื่อกับ ธอส. คลิก หรือที่ ธอส. ทุกสาขา ทั่วประเทศ คลิก

ดูรายละเอียดสินเชื่อบ้าน ธอส. อื่น ๆ คลิก