แม้ที่อยู่อาศัยจะเป็นปัจจัย 4 ในการดำรงชีวิตของมนุษย์ ทว่าการมีบ้านเป็นของตัวเองกลับเป็นเรื่องยากสำหรับใครหลายคน เพราะบ้านเป็นทรัพย์สินที่มีมูลค่าสูง คนส่วนใหญ่จำเป็นต้องขอสินเชื่อบ้านแล้วทยอยผ่อนชำระในระยะยาว แต่หากมีรายได้ไม่เพียงพอหรือสถานะทางการเงินยังไม่พร้อม โอกาสที่ธนาคารจะอนุมัติสินเชื่อให้ผ่านนั้นแทบเป็นศูนย์ นอกเสียจากจะมองหาสินเชื่อบ้านดอกเบี้ยต่ำ ที่ให้ผ่อนส่งจำนวนน้อย ๆ ในช่วงแรก ถึงจะพอซื้อบ้านในฝันได้สมปรารถนา

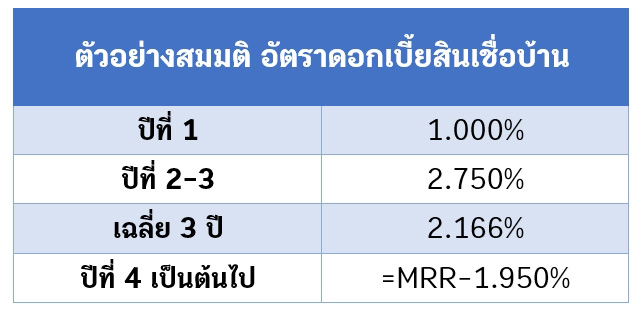

อย่างไรก็ดี ในปัจจุบันมีผลิตภัณฑ์สินเชื่อบ้านในลักษณะนี้ออกมาให้เลือกมากมายเลยค่ะ โดยคิดอัตราดอกเบี้ยพิเศษในช่วง 1-3 ปีแรก แล้วให้ผ่อนเงินงวดต่ำ ๆ หลังจากนั้นค่อยคิดอัตราดอกเบี้ยลอยตัวตามแต่ที่ธนาคารกำหนด ยกตัวอย่างเช่น

จะเห็นว่าโปรโมชั่นนี้คิดดอกเบี้ยปีแรกถูกมาก ส่วนปีที่ 2-3 ถึงดอกเบี้ยจะเพิ่มขึ้น แต่ก็จัดอยู่ในระดับต่ำ ดังนั้น ยอดผ่อนต่อเดือนจึงน้อยตามไปด้วย โดยบางโปรโมชั่นอาจให้จ่ายเงินงวดแค่เดือนละ 1,000-3,000 บาท ต่อเงินกู้ 1 ล้านบาท เท่านั้นเอง ซึ่งถูกกว่าค่าเช่าบ้านที่ต้องจ่ายทุกเดือนอีกต่างหาก

นี่เป็นข้อดีที่ช่วยให้คนที่เพิ่งเริ่มต้นทำงานไม่นาน มีเงินเดือนไม่สูง หรือผู้ประกอบอาชีพอิสระ มีโอกาสกู้ผ่านง่ายขึ้น และตัดสินใจไม่ยากเลยที่จะซื้อบ้านไว้เป็นทรัพย์สินของตัวเองแทนการเช่าบ้านอยู่ เพราะคำนวณดูแล้วสามารถผ่อนชำระไหวในระยะแรก แถมยังมีเงินเหลือไว้ใช้จ่ายในส่วนอื่น

อย่างไรก็ตาม ต้องขอเตือนว่าอย่าเพิ่งตัดสินใจขอสินเชื่อบ้านเพียงเพราะเห็นตัวเลขค่าผ่อนถูก ๆ เพียงอย่างเดียวนะคะ ลองชั่งใจและพิจารณาให้ถี่ถ้วนอีกสักนิด เพื่อไม่ให้ตัวเราเองตกอยู่ในสภาวะ "Payment Shock" (เงินงวดในอนาคตสูงขึ้นเกินกว่าความสามารถในการชำระหนี้) และยอมปล่อยบ้านหลังนั้นไปอย่างน่าเสียดาย

Payment Shock ผ่อนต่อไม่ไหว กลายเป็นหนี้เสียหลังพ้นโปรโมชั่น

แน่นอนว่าการเลือกขอสินเชื่อบ้านดอกเบี้ยต่ำ ผ่อนน้อย ๆ เป็นทางเลือกที่ดีสำหรับคนที่ต้องการกู้ซื้อบ้านสักหลัง แต่อย่าลืมว่าเงินงวดที่ผ่อนจ่ายสบายกระเป๋า ส่วนใหญ่จะอยู่แค่ช่วง 1-3 ปีแรกเท่านั้น และหลังจากพ้นระยะเวลาโปรโมชั่น อัตราดอกเบี้ยคงที่จะปรับเป็นดอกเบี้ยลอยตัวตามเงื่อนไขของสินเชื่อทันที ซึ่งแต่ละธนาคารจะไม่เท่ากัน

สิ่งที่เกิดขึ้นก็คือ จากเดิมที่เคยจ่ายเงินงวดไม่กี่พันบาทต่อเดือน แต่พอถึงปีที่เปลี่ยนมาใช้อัตราดอกเบี้ยลอยตัว แล้วเป็นช่วงดอกเบี้ยเงินกู้ปรับตัวสูงขึ้นมากกว่าช่วงที่เรายื่นขอสินเชื่อพอดี ธนาคารอาจปรับเพิ่มเงินงวดเป็นเท่าตัว เนื่องจากเงินงวดเดิมไม่เพียงพอที่จะตัดดอกเบี้ย หรือทั้งดอกเบี้ยและเงินต้นอีกต่อไป

เมื่อตัวเลขที่ต้องผ่อนต่อเดือนเพิ่มขึ้นแบบก้าวกระโดด หลายคนตกอยู่ในสภาวะ Payment Shock ตั้งตัวไม่ทัน และไม่สามารถจ่ายเงินงวดที่ปรับใหม่ได้ สุดท้ายก็ผ่อนบ้านต่อไม่ไหว ค้างชำระหนี้ไปเรื่อย ๆ จนกลายเป็นหนี้เสีย หากไม่สามารถประนอมหนี้กับธนาคารได้ อาจนำไปสู่การฟ้องร้องต่อศาล และบ้านที่เราอุตส่าห์ผ่อนมา 2-3 ปี จะต้องถูกยึดทรัพย์ขายทอดตลาดในที่สุด

คิดก่อนกู้ ป้องกันความเสี่ยง Payment Shock

● ประเมินความสามารถในการซื้อบ้านของตัวเอง

ก่อนซื้อบ้านให้ประเมินกำลังของเราดูว่าจะผ่อนบ้านไหวไหม โดยจำนวนเงินผ่อนบ้านที่เหมาะสมไม่ควรเกิน 30% ของรายได้ เช่น ถ้ามีเงินเดือน 30,000 บาท ก็ไม่ควรผ่อนบ้านเกินเดือนละ 9,000 บาท จากนั้นค่อยพิจารณาเลือกซื้อบ้านที่ราคาไม่สูงเกินตัว จะได้ไม่ต้องกู้เงินในวงเงินที่สูงเกินไป ซึ่งเสี่ยงต่อการขาดส่งเงินงวด

● คำนวณเงินงวดที่ต้องจ่ายตลอดระยะเวลากู้

นอกจากจะรู้ว่าในปีที่ใช้อัตราดอกเบี้ยโปรโมชั่นต้องผ่อนส่งเท่าไรแล้ว เราควรคำนวณเงินงวดเมื่อกลับมาใช้อัตราดอกเบี้ยลอยตัวตลอดระยะเวลากู้ไว้หน่อย โดยคิดคร่าว ๆ เนื่องจากดอกเบี้ยบ้านปรับขึ้น-ลงได้ในอนาคต หรือถ้าไม่ชัวร์ก็ให้ทางธนาคารคำนวณให้ดูเลย จะได้พิจารณาก่อนว่าสามารถผ่อนไหวไหม หากต้องจ่ายเงินงวดที่สูงขึ้นในปีต่อ ๆ ไป

● วางแผนทางการเงินให้พร้อม

เมื่อตัดสินใจจะกู้ซื้อบ้านแน่นอน ให้วางแผนทางการเงินควบคู่ไปด้วย เริ่มจากออมเงินให้มากขึ้น หารายได้เพิ่ม พยายามลดรายจ่าย จะได้มีเงินสำรองเพียงพอไว้เตรียมจ่ายค่างวดที่สูงขึ้นในภายหลัง หรือบางคนผ่อนบ้านไปได้สักระยะหนึ่งแล้วมีเหตุไม่คาดฝันให้ต้องใช้เงินไปกับเรื่องอื่น ๆ ทำให้เงินตึงมือไปบ้าง ก็ยังสามารถนำเงินออมออกมาหมุนจ่ายค่าบ้านได้ก่อนจะกลายเป็นหนี้เสีย