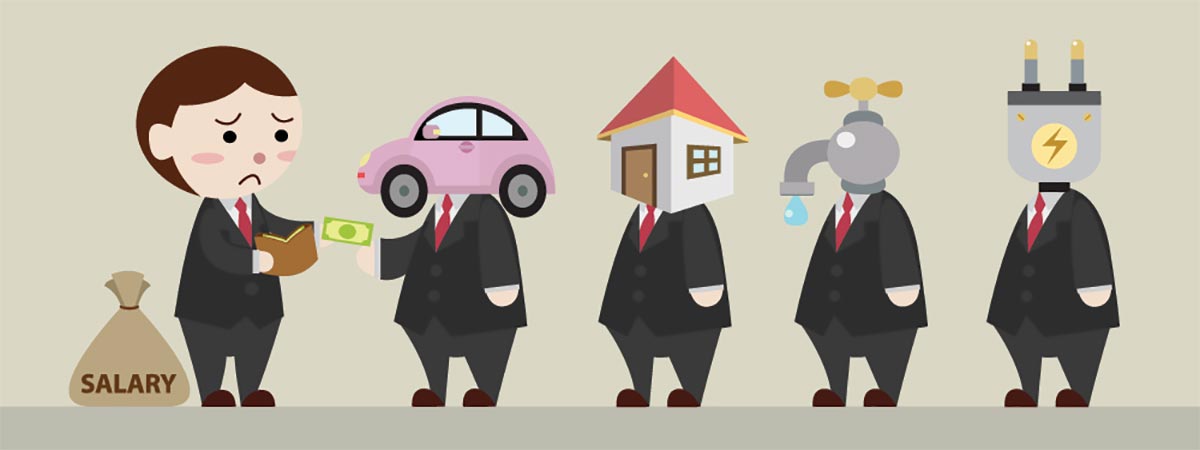

จากผลสำรวจของอิปซอสส์ (Ipsos) บริษัทวิจัยการตลาดชื่อดังระดับโลก พบว่า การระบาดของโควิด 19 จนเศรษฐกิจต้องหยุดชะงัก ส่งผลให้คนไทยกว่า 38% มีรายได้ลดลงไปกว่าครึ่ง และมีถึง 14% ที่รายได้เป็นศูนย์ หมายถึงว่า ไม่มีรายรับเข้ามาเลย ซึ่งเป็นผลสืบเนื่องมาจากการถูกลดเงินเดือน งานหดหาย ขายของได้น้อยลง หรือหนักสุดถึงขั้นตกงานแบบไม่ทันตั้งตัว

เรื่องนี้กลายเป็นปัญหาสำคัญของหลายคน เพราะเมื่ออยู่ ๆ เงินเดือนลดลง รายได้หายไป ขณะที่รายจ่ายมีแต่เพิ่มขึ้น จากที่เคยใช้เงินแบบสบาย ๆ มาวันนี้กลับชักหน้าไม่ถึงหลัง หมุนเงินไม่ทัน แล้วเราควรจัดการชีวิตตัวเองในยามที่ขัดสนเงินทองอย่างไร ลองมาดูขั้นตอนแก้ปัญหา เผื่อจะมีประโยชน์ช่วยให้ทุกคนผ่านวิกฤตครั้งนี้ไปได้

1. สำรวจทรัพย์สินของตัวเอง

2. ลิสต์รายรับ-รายจ่ายอย่างละเอียด

เมื่อทราบแล้วให้นำ "รายจ่าย" มาหักออกจาก "รายได้" ดูว่ายังเหลือเงินอยู่ไหม หรือติดลบเท่าไร

เช่น ปกติได้เงินเดือน 20,000 บาท มีรายจ่ายเดือนละ 16,000 บาท ยังเหลือเงินเก็บอยู่ 4,000 บาท แต่ในช่วงโควิด 19 ถูกลดเงินเดือนเหลือ 15,000 บาท โดยที่รายจ่ายยังเท่าเดิม เท่ากับว่าเดือนนี้ไม่เหลือเงินเก็บเลย แถมยังติดลบอีก กรณีนี้ยังติดลบไม่มาก เราก็อาจนำเงินสำรองฉุกเฉินที่เก็บไว้เพื่อการนี้อยู่แล้ว มาหมุนใช้ไปก่อนได้ แต่ถ้าติดลบหนักมาก ต้องอ่านข้อต่อ ๆ ไป

3. กางหนี้ทั้งหมดที่มีออกมา

สำหรับมาตรการช่วยเหลือลูกหนี้รายย่อย รอบ 3 จะสามารถลงทะเบียนได้ถึงวันที่ 31 ธันวาคม 2564 โดยจะได้รับความช่วยเหลือขั้นต่ำ ดังนี้

มาตรการช่วยเหลือลูกหนี้โควิด รอบ 3 พักหนี้-คืนรถ-ลดค่างวด เช็กด่วนแบงก์ไหนช่วยอะไรบ้าง

พักชำระหนี้ 2 เดือน ธนาคารไหนเข้าร่วมบ้าง ลงทะเบียนพักหนี้อย่างไร ใครมีสิทธิ์ เช็กเลย !

หากเรามีหนี้หลายประเภทจากสถาบันการเงินเดียวกัน สามารถนำหนี้ เช่น บัตรเครดิต สินเชื่อส่วนบุคคล สินเชื่อเช่าซื้อ มารวมกับหนี้สินเชื่อเพื่อที่อยู่อาศัย เพื่อใช้บ้านเป็นหลักประกันได้เลย โดยหนี้บ้านนั้นต้องไม่เป็น NPL หรือค้างชำระไม่เกิน 90 วัน

การรวมหนี้จะช่วยลดดอกเบี้ยลง โดยอัตราดอกเบี้ยของหนี้บ้านจะไม่เพิ่มจากเดิม ส่วนหนี้บัตรเครดิต และสินเชื่ออื่น ๆ จะได้ดอกเบี้ยที่ถูกลงโดยไม่เกิน MRR

ยกตัวอย่างเช่น มีหนี้บ้านค้างกับธนาคาร A จำนวน 2 ล้านบาท ดอกเบี้ย 3% ต่อปี และยังมีหนี้ค้างบัตรเครดิตกับธนาคาร A อีก 1 แสนบาท เป็น NPL แล้ว และคิดดอกเบี้ย 18% ต่อปี ขณะที่ MRR ของธนาคารนี้อยู่ที่ 6% ต่อปี

หากรวมหนี้ จะมีหนี้ 2.1 ล้านบาท โดยเสียดอกเบี้ยบ้าน 3% เหมือนเดิม ส่วนหนี้บัตรเครดิตจะได้ปรับลดลงไม่เกิน MRR คือ เสียดอกเบี้ยไม่เกิน 6% ต่อปี นั่นหมายความว่า ดอกเบี้ยจะลดลง ค่างวดก็ลดลง และผ่อนหนี้บัตรได้นานขึ้น

สามารถติดต่อธนาคารได้ตั้งแต่วันที่ 1 กันยายน 2563 จนถึงวันที่ 31 ธันวาคม 2564

4. พักการออมเงินและลงทุนไว้ก่อน

อ้อ ! ข้อสำคัญที่ต้องเตือนก็คือ ระวังการนำเงินไปลงทุนในแชร์ลูกโซ่ หรือเชื่อคำโฆษณาที่บอกว่าจะได้รับผลตอบแทนเป็นเท่าตัวภายในระยะเวลาสั้น ๆ เพราะคุณอาจสูญเงินก้อนสุดท้ายไปแบบไม่เหลืออะไร

5. ลดค่าใช้จ่าย

- ลดช้อปปิ้งออนไลน์ ห่างกันสักพักกับร้านค้าตามเฟซบุ๊ก ตาม IG

- ลดการสั่งอาหารออนไลน์ ถ้าทำอาหารรับประทานเองได้ ไม่ต้องรับประทานนอกบ้านหรือสั่งออนไลน์จะช่วยประหยัดเงินได้มาก ทั้งค่าอาหารและค่าส่ง

- เปลี่ยนโปรมือถือ จากเดิมเคยจ่ายหลักพัน ก็อาจปรับลดลงมาเหลือแค่หลักร้อยต้น ๆ หรือถ้าใช้แบบเติมเงินอยู่ก็ลดปริมาณการโทร. และใช้อินเทอร์เน็ตให้น้อยลง หรือใช้แพ็กเกจ Share Plan ใช้ร่วมกันหลายๆ เบอร์

- ลดแพ็กเกจดูภาพยนตร์ออนไลน์ ช่วงนี้ถ้าหยุดดูซีรีส์ไปก่อนจะช่วยประหยัดได้ หรือถ้าอยากดูจริง ๆ ลองหาเพื่อนหลาย ๆ คนมาช่วยหารค่าแพ็กเกจ

- หาห้องพักใหม่ที่ค่าเช่าถูกลง หรือย้ายไปอยู่หอพักที่ใกล้ที่ทำงานมากขึ้น เพื่อลดค่าเช่าห้องหรือค่าเดินทางอย่างใดอย่างหนึ่ง

- ชงกาแฟกินเอง แทนการซื้อกาแฟดื่ม

- ซักผ้า-รีดผ้าเอง ประหยัดกว่าใช้เครื่องซักผ้าหยอดเหรียญ

- ซ่อมอุปกรณ์บางอย่างที่ชำรุดเอง หากเสียหายไม่มาก ลองหาวิธีซ่อมจากเว็บไซต์ คลิปต่าง ๆ เรียนรู้ด้วยตัวเองก่อน

- ล้างรถ และเปลี่ยนน้ำมันเครื่องเอง

- ยกเลิกบัตรสมาชิกที่ต้องเสียค่าธรรมเนียม แต่ไม่ค่อยได้ใช้ เช่น บัตรเอทีเอ็ม, บัตรเครดิต, บัตรสมาชิกร้านอาหาร, บัตรสมาชิกฟิตเนส ฯลฯ

- ยกเลิกค่าสมาชิกรายเดือนที่ตัดผ่านบัตรเครดิตอัตโนมัติ เช่น หนัง เพลง อีเมล พื้นที่เก็บข้อมูล บางคนไม่ได้ใช้แล้ว แต่ลืมยกเลิก เลยถูกตัดเงินจากบัตรทุกเดือน

- ปลูกพืชผักสวนครัวไว้กินเองที่บ้าน เช่น พริกขี้หนู โหระพา กะเพรา มะนาว ผักชี ต้นหอม ซึ่งพืชผักเหล่านี้ปลูกได้ไม่ยาก ถ้ามีผลผลิตเหลือก็เอาไปขายได้อีกต่างหาก

- ประหยัดน้ำ-ประหยัดไฟ เป็นวิธีลดค่าใช้จ่ายง่าย ๆ ที่หลายคนมองข้ามไป โดยเฉพาะค่าไฟ แค่เราปิดแอร์ตัวเดียวก็ประหยัดเงินได้เยอะแล้ว หรือพยายามใส่เสื้อผ้าที่ไม่ต้องรีด ก็ช่วยลดค่าไฟ

6. หาวิธีเพิ่มรายได้

7. เลือกตัดหนี้สินบางอย่างออกไป

คืนรถให้ไฟแนนซ์เพราะผ่อนรถต่อไม่ไหว ทำอย่างไรให้เสียประโยชน์น้อยที่สุด

8. กู้เงินดอกเบี้ยต่ำ (เมื่อจำเป็น)

9. อย่าสร้างรายจ่ายเพิ่ม

- ดูแลรักษาสุขภาพร่างกายให้ดี ออกกำลังกาย รับประทานอาหารที่มีประโยชน์ ไม่ให้ร่างกายเจ็บป่วย ต้องเสียค่ายา ค่ารักษาพยาบาล

- ระมัดระวังในการขับรถ ไม่ไปเฉี่ยวชนใคร ซึ่งจะทำให้เสียค่าซ่อมรถ ค่ารักษาพยาบาล และควรหมั่นดูแลสภาพรถยนต์ ซ่อมบำรุงอยู่เสมอ

- จัดบ้านให้เป็นระเบียบเรียบร้อย เก็บสิ่งของ-อุปกรณ์ต่าง ๆ เป็นที่เป็นทาง ป้องกันอุบัติเหตุในบ้าน

- รักษาเสื้อผ้า-ข้าวของเครื่องใช้ให้อยู่ในสภาพดี สามารถใช้ประโยชน์ได้อย่างคุ้มค่า ไม่ต้องเสียเงินซ่อมแซม หรือซื้อใหม่เรื่อย ๆ

- งดรายจ่ายฟุ่มเฟือยไปก่อน ทั้งกิจกรรมสังสรรค์ ท่องเที่ยว ช้อปปิ้ง ช่วงนี้เซฟได้ต้องเซฟ !

1. จัดระเบียบวินัยทางการเงินใหม่

- แบ่งเงินใช้รายวัน ไม่เกินวันละ 200 บาท ถ้าวันไหนเหลือก็ต้องนำมาเก็บออมไว้

- ตั้งงบประมาณสำหรับรับประทานอาหารนอกบ้านในเดือนนี้ ไม่เกิน 500 บาท

- ตั้งเป้าว่าค่าไฟต้องลดลงจากเดือนที่แล้ว 10%

- งดปาร์ตี้สังสรรค์สัก 2 เดือน

2. ทำบัญชีรายรับ-รายจ่ายล่วงหน้า

ปกติเราจะทำบัญชีรายรับ-รายจ่ายย้อนหลัง หรือเขียนล่วงหน้าเฉพาะในเดือนนั้น ๆ แต่อยากให้ลองเปลี่ยนใหม่เป็นการวางแผนล่วงหน้าไปเลย 6-12 เดือน เพื่อคาดการณ์อนาคตว่าเราจะมีรายรับ-รายจ่ายอะไรเพิ่มเข้ามาบ้างในแต่ละเดือน

เช่น เดือนมีนาคม จะได้เงินปันผลจากหุ้น, เดือนกรกฎาคม ต้องจ่ายค่าเทอมให้ลูก, เดือนกันยายน ต้องจ่ายเบี้ยประกันสุขภาพ, เดือนธันวาคม ต้องใส่ซองงานแต่งงานน้องชาย เป็นต้น

ทำอย่างนี้เพื่อให้เห็นภาพคร่าว ๆ ว่า เดือนไหนมีแนวโน้มที่จะมีค่าใช้จ่ายสูงกว่าปกติ เทียบกับรายรับเป็นอย่างไร ถ้าไม่พอจะหาเงินสำรองส่วนไหนมาเติมเต็ม หรือควรประหยัดค่าใช้จ่ายอะไรเพิ่มขึ้น เพื่อให้มีเงินเหลือ ตรงนี้เราสามารถบริหารจัดการล่วงหน้าได้เลย

3. มีเงินสำรองอย่างน้อย 6 เดือนของค่าใช้จ่าย

เมื่ออยู่ ๆ รายได้ก็ลดลงกะทันหัน หลายคนคงได้เห็นความสำคัญของเงินสำรองก็ช่วงนี้แหละ ดังนั้น หลังจากนี้เราควรเก็บเงินสำรองไว้ใช้ยามฉุกเฉิน ซึ่งจำนวนที่เหมาะสมก็คือ อย่างน้อย 6 เดือนของค่าใช้จ่ายรายเดือน

เช่น ปกติเรามีค่าใช้จ่ายประมาณ 30,000 บาท/เดือน ก็ควรมีเงินเก็บอย่างน้อย 180,000 บาท เผื่อวันใด ตกงาน ขาดรายได้ หางานทำไม่ได้เป็นเวลานาน หรือจำเป็นต้องใช้เงินเป็นค่ารักษาพยาบาล ค่าใช้จ่ายฉุกเฉิน ก็ยังมีเงินพอประทังชีวิตให้ผ่านช่วงวิกฤตไปได้

4. พยายามสร้างหนี้ให้น้อยที่สุด

- ไม่ควรมีหนี้เกิน 40% ของรายได้ต่อเดือน เพราะถ้ามีหนี้มากกว่านี้ วันใดวันหนึ่งเราอาจชำระไม่ไหว หรือเกิดสถานการณ์ฉุกเฉินที่ทำให้รายได้ลดลงอย่างช่วงโควิด 19 จนจ่ายหนี้ไม่ได้ ภาระดอกเบี้ยจะเพิ่มขึ้นเรื่อย ๆ กลายเป็นหนี้ก้อนใหญ่กว่าเดิม

- หยุดก่อหนี้เพิ่ม งดสร้างหนี้ระยะยาว เช่น ถ้าคิดจะซื้อของชิ้นใหญ่ ค่าใช้จ่ายก้อนใหญ่ที่ต้องผ่อนนาน ๆ อย่างซื้อบ้าน ซื้อรถ ให้ชะลอไว้ก่อน เพราะการผ่อนจ่ายทุกเดือนในช่วงที่สถานการณ์ยังไม่แน่ไม่นอน จะเป็นภาระติดตัวเราไปเรื่อย ๆ ทางที่ดีต้องเก็บเงินสดให้มีสำรองเผื่อยามฉุกเฉินอย่างน้อย 6-12 เดือน เมื่อนั้นค่อยมาพิจารณาอีกทีว่ายังต้องการซื้อของเหล่านั้นอยู่หรือไม่

ขอบคุณข้อมูลจาก

ธนาคารแห่งประเทศไทย, ชมรมหนี้บัตรเครดิตและสินเชื่อส่วนบุคคล, ตลาดหลักทรัพย์แห่งประเทศไทย, ศคง. 1213, จส.100, ch3thailandnews