ผ่อนรถชิล ๆ vs โปะไฟแนนซ์ แบบไหนดีกว่ากัน ?

ขอขอบคุณข้อมูลและภาพประกอบจาก คุณ tatumaa สมาชิกเว็บไซต์พันทิปดอทคอม

วิธีการผ่อนรถให้คุ้มค่า จะเลือกผ่อนชิล ๆ นานหลายปี หรือโปะรถให้หมดเพื่อปิดบัญชีไฟแนนซ์เร็ว ๆ ดีนะ ลองไปหาคำตอบกันเถอะ

รถยนต์ กลายเป็นปัจจัยสำคัญในการใช้ชีวิตของคนยุคปัจจุบันไปแล้ว ซึ่งแม้จะมีบางคนซื้อรถยนต์ด้วยเงินสด แต่คนส่วนใหญ่ก็ยังนิยมผ่อนรถตามระยะเวลาที่ไฟแนนซ์กำหนด เป็นระยะเวลาตั้งแต่ 48 เดือน 60 เดือน หรือ 72 เดือน เป็นต้น ซึ่งบางคนอาจจะอยากผ่อนรถให้หมดไว ๆ ด้วยการโปะเงินก้อน แต่นั่นเป็นการปลดหนี้รถยนต์ที่ดีจริงหรือไม่ !? คุณ tatumaa สมาชิกเว็บไซต์พันทิปดอทคอม มีคำแนะนำมาฝากค่ะ

ผ่อนรถยนต์ชิล ๆ ไป หรือ จะโปะหรือจะปิดบัญชีไฟแนนซ์ไปเลย (คุ้มไม่คุ้มมาดูกัน !!!) โดย คุณ tatumaa

จะสังเกตได้ว่า ไม่ว่าจะคำนวณแบบไหน ทั้งราคาก่อน VAT หรือ หลัง VAT ผลการคำนวณ ค่างวดก็จะออกมาได้เท่ากันค่ะ 15,693.34/งวด

อย่างที่เข้าใจสินค้าที่ขายถูกต้องมีการเสียภาษีชัดเจน ก็ต้องเข้า ระบบ VAT 7 % (ภาษีมูลค่าเพิ่ม) ซึ่งหลาย ๆ คนยังเข้าใจผิดเกี่ยวกับว่า ซื้อรถป้ายแดง เวลาผ่อนไม่ต้องบวก VAT แต่รถมือสองพอจัดไฟแนนซ์เวลาผ่อนแล้วต้องบวก VAT แต่ที่จริงแล้วทั้งสองอย่างก็ต้องมี VAT อยู่ด้วยเสมอ ขึ้นอยู่กับว่าเขาจะรวมให้คุณตอนไหน ซึ่งผู้บริโภคคนสุดท้ายมักจะถูกผลักภาระภาษีให้รับไปเสมอ โดยส่วนใหญ่สถาบันการเงินจะเป็นผู้รับผิดชอบ เก็บ VAT จากผู้ขอสินเชื่อเอง

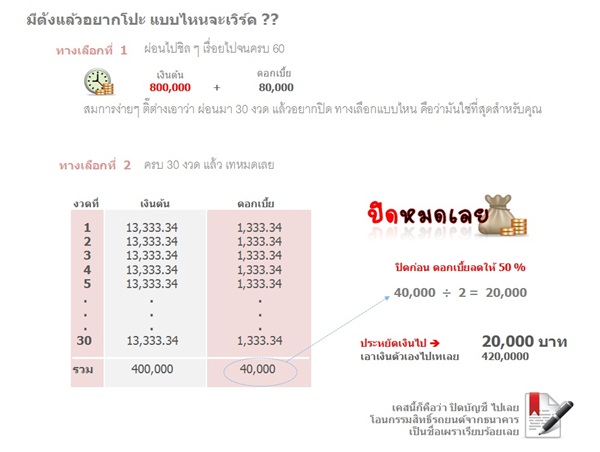

หลาย ๆ คนเคยสงสัยและตั้งคำถามว่า บังเอิญเงินเดือนเกิดขึ้น หรือได้เลื่อนตำแหน่ง หรืองานมันเวิร์กมากทำให้รายได้ต่อเดือนมันเยอะขึ้น จากที่เคยดีลค่างวดไว้ 15,693.34 / งวด อยากจะ โปะแบบทบไปเลย เบิ้ลเลยว่างั้น แต่มันจะมีผลอะไรกับชีวิตคุณไหม ลองมาดูกัน

ส่วนใหญ่สถาบันการเงินชั้นนำของประเทศไทย ในการปล่อยสินเชื่อกับรถยนต์จะใช้ระบบดอกเบี้ยแบบคงที่ และในที่นี้ขอเอ่ยถึงแค่ อัตราดอกเบี้ยแบบคงที่เท่านั้นนะคะ ซึ่งไม่ว่า จะโปะ จะโบก จะผ่อนเกิน มันไม่มีผลกับดอกเบี้ยแต่มันจะกระทบตอนท้ายแค่นั้น ถ้าอยากได้ส่วนลดดอกเบี้ย คุณสามารถทำได้โดยวิธีการปิดบัญชีซึ่งติดตามอ่านต่อไปนะคะ มีเขียนไว้ ท่อนกลาง ๆ

ตัวอย่าง 1

ตัวอย่าง 2

เท่ากับว่าคุณผ่อน งวดที่ 57 = 15,693.34 ยอดเกินคงเหลือ 44,306.66

คุณผ่อน งวดที่ 58 = 15,693.34 ยอดเกินคงเหลือ 28,613.32

คุณผ่อน งวดที่ 59 = 15,693.34 ยอดเกินคงเหลือ 12,919.98

และงวดที่ 60 คุณจะเหลือเพียงแค่ = 12,919.98 ปิดบัญชี

เท่ากับว่า ถ้าผ่อนเกินไปเดือนละพัน ค่างวดจะจบที่งวด 57 ทำให้ดูว่าเงินทั้งก้อนมันจะตัดไปตอนไหนนะคะ ว่าถ้าคุณผ่อนเกิน ๆ ไป ผลที่ได้คือ เงินที่เกินมันไปตัดปลายทางสัญญาของคุณขึ้นมาเรื่อย ๆ ค่ะ

ตัวอย่าง 3

คุณผ่อนเดือนนี้ผ่อนขาดไป 1,000 บาท จากค่างวดปกติ 15,693.34 เป็น 14,693.34ผลของมันคือ เดือนหน้าคุณก็ต้องชำระเพิ่ม อีก 1,000 ที่หายไป รวมเป็น 16,693.34

หากคุณไม่ชำระยอดที่ค้าง สถานะบัญชีของคุณจะกลายเป็นค้างชำระนะคะ จะมีการเรียกเก็บค่าธรรมเนียมล่าช้าเกิดขึ้น อันนี้ต้องระวัง (เก็บหรือไม่ มากหรือน้อย ขึ้นอยู่กับสถาบันการเงิน) เพราะแต่ละสถาบันการเงินมีกฎของการติดตามทวงนี้ที่แตกต่างกัน ความยืดหยุ่นก็แตกต่างกัน ดังนั้นสัญญากับเขาว่าจะผ่อนเดือนละเท่าไร ก็จ่ายเท่านั้นนะคะ ถ้าไม่อยากให้เกิดความยุ่งยาก

แต่ถ้าคุณผ่อนในเดือนถัดไป เป็นค่างวดปกติ 15,693.34 และยังคงไม่จ่ายที่คุณค้างเขาอยู่ 1,000 บาท ยอดนี้ก็จะค้างไปในเดือนถัดไปและยังคงอยู่ตลอดอายุสัญญา ค้างไปเรื่อย ๆ ......... จนกว่าคุณจะจ่ายส่วนที่ขาดให้เขาและจะมีผลทำให้การประวัติการชำระของคุณไม่ค่อยสวย และส่งผลกับการขอสินเชื่ออื่น ๆ ในอนาคต